淺談現(xiàn)值模式下的折舊方法

2010-07-13 08:45:32鞏家民

關(guān)鍵詞:現(xiàn)金流量環(huán)境

鞏家民

眾所周知,財(cái)務(wù)會(huì)計(jì)有許多種模式,例如歷史成本模式、現(xiàn)行價(jià)值模式和未來現(xiàn)金流量(即現(xiàn)值)模式等。這些模式分別以不同的計(jì)量基礎(chǔ)報(bào)告公司的財(cái)務(wù)狀況和經(jīng)營(yíng)成果,雖然它們的目標(biāo)是一致的,但是由于計(jì)量方法不同,它們所提供的信息內(nèi)涵卻不相同。當(dāng)前,理論界普遍認(rèn)為現(xiàn)值模式下財(cái)務(wù)報(bào)表使用者可以獲得最相關(guān)的信息。但是,現(xiàn)值模式下仍然有許多具體的會(huì)計(jì)處理方法尚需解決。本文就現(xiàn)值模式下的資產(chǎn)折舊方法進(jìn)行討論。

對(duì)于折舊的含義,我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)—固定資產(chǎn)》定義為“折舊是指在固定資產(chǎn)使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂!眹?guó)際會(huì)計(jì)準(zhǔn)則IAS16將其定義為“折舊是指將一項(xiàng)資產(chǎn)的可折舊金額在其使用年限內(nèi)作有規(guī)則的分配。”折舊(depreciation)的本質(zhì)是固定資產(chǎn)由于使用磨損或陳舊等因素造成的價(jià)值降低。固定資產(chǎn)折舊是在收益期(折舊年限)系統(tǒng)分配固定資產(chǎn)價(jià)值的過程。

1.確定環(huán)境中現(xiàn)值模式的折舊方法

為了便于討論,首先對(duì)公司的經(jīng)營(yíng)環(huán)境進(jìn)行理想化假設(shè),即公司未來的現(xiàn)金流量和經(jīng)濟(jì)體制中的利率是公開的、確定的,即通常所講的理想環(huán)境。

在理想環(huán)境下,可以很容易得到下列變量:

①公司未來每年的現(xiàn)金凈流量NCF(NetCash Flow);

②貼現(xiàn)利率r,即市場(chǎng)上無風(fēng)險(xiǎn)的平均報(bào)酬率。

同時(shí),假設(shè)公司只有一項(xiàng)資產(chǎn),沒有負(fù)債,資產(chǎn)的壽命為n年,經(jīng)營(yíng)終結(jié)時(shí)資產(chǎn)的凈值為零。

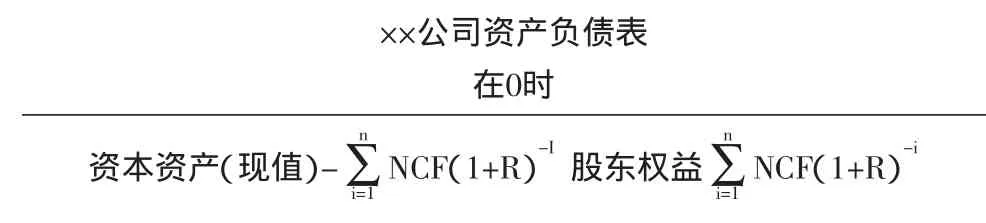

∑NCF(1+R)-i××公司資產(chǎn)負(fù)債表在0時(shí)資本資產(chǎn)(現(xiàn)值)-∑NCF(1+R)-I 股東權(quán)益n n i=1i=1

一年以后(即1時(shí)),該公司的未來現(xiàn)金流量的現(xiàn)值為:

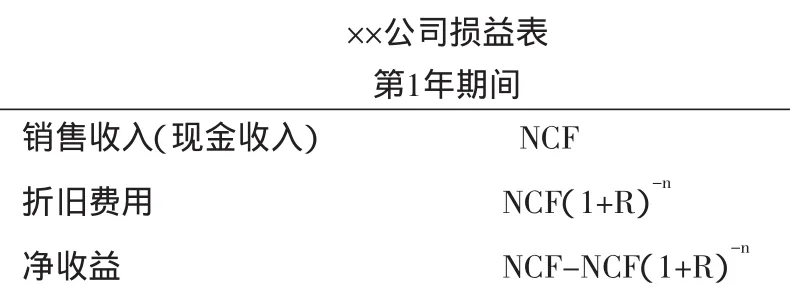

一年內(nèi)公司的價(jià)值變化,即第1年的折舊額為PA0-PA1=NCF(1+R)-n

公司第1年的損益表為:

?

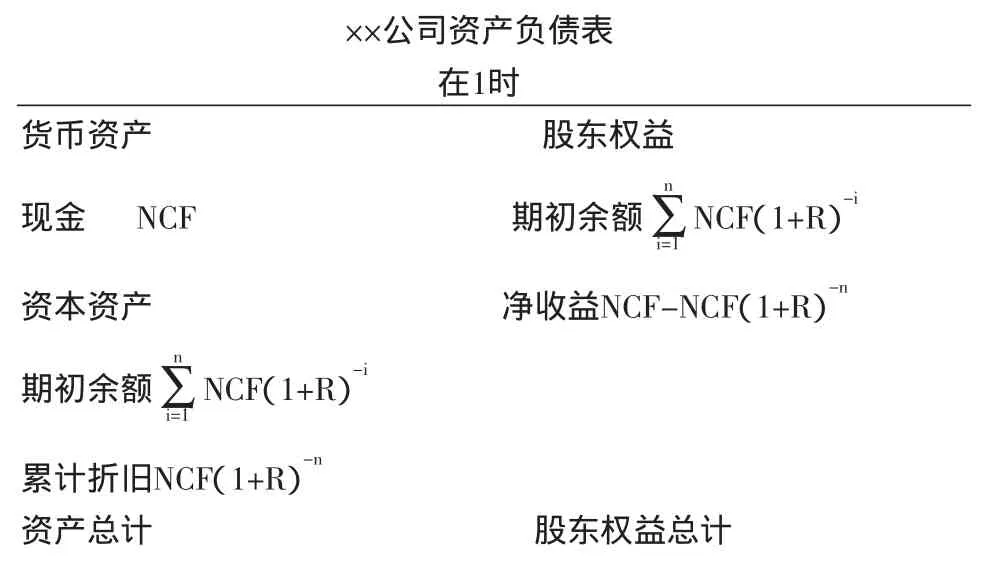

第1年末的資產(chǎn)負(fù)債表為:

?

同理可以推導(dǎo)出第2年的折舊額為:PA1-PA2=NCF(1+R)-(n-1)

推而廣之,第i年的折舊額為:

通過分析上述損益表,發(fā)現(xiàn)每年的凈收益為每期期初股東權(quán)益現(xiàn)值與報(bào)酬率(即折現(xiàn)率)的乘積,也稱之為折現(xiàn)增值。年末現(xiàn)金流量的回收期比年初縮短了一年,這就產(chǎn)生了折現(xiàn)增值。在確定環(huán)境下,期望凈收益與已實(shí)現(xiàn)的凈收益是一致的。

因此,第i年的凈收益為第i-1時(shí)股東權(quán)益乘以報(bào)酬率,第i年的折舊額可以倒算出來,即第i年的折舊額為第i的收入減去第i年的凈收益。

例如,假設(shè)ABC公司只有一項(xiàng)資產(chǎn),沒有負(fù)債,假定該公司該資產(chǎn)的壽命期為2年,未來兩年中每年末產(chǎn)生100萬元的現(xiàn)金凈流入,兩年后該項(xiàng)資產(chǎn)的凈值為零;同時(shí),假定無風(fēng)險(xiǎn)報(bào)酬率為10%。

則,在0時(shí),該公司未來現(xiàn)金流量的現(xiàn)值PA0為:

一年以后(即1時(shí)),該公司的未來現(xiàn)金流量的現(xiàn)值為:

一年內(nèi)公司的價(jià)值變化,即第1年的折舊額為173.55-90.91=82.64

該公司第1年的凈收益為:

銷售收入(100萬元)-折舊費(fèi)用(82.64萬元)=17.36(萬元)

凈收益也就是折現(xiàn)增值。第1年的凈收益恰好可以通過第1年初股東權(quán)益(173.55萬元)乘以報(bào)酬率(10%)計(jì)算得出,即173.55×10%=17.36(萬元),所以,第1年的折舊額可以倒算出來,第1年的收入(100萬元)減去第1年的凈收益(17.36萬元),即100-17.36=82.64(萬元)。

2.不確定環(huán)境中現(xiàn)值模式的折舊方法

上述的理想環(huán)境畢竟與現(xiàn)實(shí)相差太遠(yuǎn),為了更接近現(xiàn)實(shí),需要擴(kuò)展上述理想環(huán)境的內(nèi)涵,即將不確定性考慮在內(nèi)。

本文對(duì)不確定性的環(huán)境作如下限定:

①具有一個(gè)給定的、固定的用于計(jì)算公司未來現(xiàn)金流量的折現(xiàn)率;

②不確定事件的組合是完整的、公開的;

③不確定事件的概率是客觀的、公開的。

在1時(shí),公司的現(xiàn)值為:

所以第1年的折舊額=PA0-PA1=[p×NCF好+(1-p)×NCF壞](1+r)-n

同理,可以推導(dǎo)出第i年的折舊額=PAi-1-PAi=[p×NCF好+(1-p)×NCF壞](1+r)-(n-i-1)

除了經(jīng)濟(jì)環(huán)境的不同,下面繼續(xù)沿用上述ABC公司的例子來說明在不確定環(huán)境下折舊方法的具體應(yīng)用。假設(shè)ABC公司每年的經(jīng)濟(jì)環(huán)境有“好”和“壞”兩種情形,當(dāng)經(jīng)濟(jì)環(huán)境“好”時(shí),該年的現(xiàn)金流入為200萬元,當(dāng)經(jīng)濟(jì)環(huán)境“壞”時(shí),該年的現(xiàn)金流入為100萬元,假設(shè)每年經(jīng)濟(jì)環(huán)境“好”與“壞”的概率都為0.5。為了分析的方便,假設(shè)這兩年不同狀況的實(shí)現(xiàn)是獨(dú)立的,即第一年的狀況的實(shí)現(xiàn)不會(huì)影響到第二年?duì)顩r實(shí)現(xiàn)的概率。

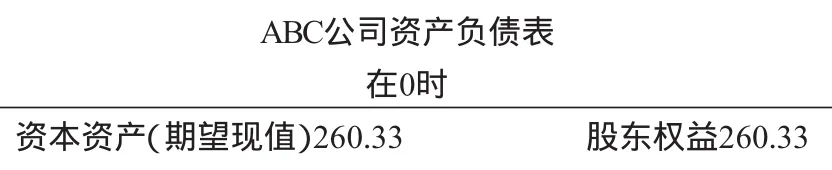

則ABC公司在0時(shí)的未來現(xiàn)金流量的期望現(xiàn)值為:

ABC公司期初資產(chǎn)負(fù)債表如下:

ABC公司資產(chǎn)負(fù)債表在0時(shí)資本資產(chǎn)(期望現(xiàn)值)260.33 股東權(quán)益260.33

第1年末由公司資產(chǎn)產(chǎn)生的剩余現(xiàn)金流量現(xiàn)值為:

則第1年的折舊額=260.33-136.36=123.97(萬元)

第1年初公司期望凈收益=期初股東權(quán)益×期望投資報(bào)酬率=260.33×10%=26.03(萬元),當(dāng)?shù)?年的經(jīng)濟(jì)環(huán)境為“好”時(shí),公司實(shí)際的收入為200萬元,其實(shí)際凈收益為200-123.97=76.03(萬元)。由此可見,在不確定環(huán)境下,公司的實(shí)際凈收益與期望凈收益會(huì)不一致,這主要是由異常收益引起的。期望收入是在綜合考慮經(jīng)濟(jì)情況“好”與“壞”兩種情況的前提下計(jì)算出的,本例中每年的期望收入為0.5×100+0.5×200=150(萬元),而在經(jīng)濟(jì)情況“好”時(shí),實(shí)際的收入為200萬元,兩者的差額(50萬元)即為異常收益。

因此,在不確定環(huán)境下,折舊額仍然可以通過倒算的方法計(jì)算出來。比如,在經(jīng)濟(jì)環(huán)境“好”的情況下,公司實(shí)際凈收益為期望凈收益與異常收益之和,即26.03+50=76.03(萬元),此時(shí)第1年的折舊額為200-76.03=123.97(萬元)。

同理,在經(jīng)濟(jì)環(huán)境“壞”的情況下,公司實(shí)際凈收益為期望凈收益與異常收益之差,即26.03-50=-23.97(萬元),此時(shí)第1年的折舊額為100-(-23.97)=123.97(萬元)。

3.結(jié)論

①在確定環(huán)境下,現(xiàn)值模式的折舊可以通過下列公式計(jì)算:

第i年折舊額=PA(i-1)-PAi=NCF(1+R)-(n-i-1)

也可以通過凈收益和當(dāng)年收入倒算出來,此時(shí)的實(shí)際凈收益與期望凈收益是一致的。

②在不確定環(huán)境下,現(xiàn)值模式的折舊可以通過下列公式計(jì)算:

第i年折舊額=PAi-1-PAi=[p×NCF好+(1-p)×NCF壞](1+r)-(n-i-1)

也可以通過實(shí)際凈收益和當(dāng)年收入倒算出來,此時(shí)的實(shí)際凈收益為期望凈收益與異常收益之和(之差)。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

新世紀(jì)智能(英語備考)(2019年12期)2020-01-13 06:07:18

活力(2019年15期)2019-09-25 07:21:38

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中國(guó)生殖健康(2018年6期)2018-11-06 07:09:28

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53