巧用無差異價格臨界點

2010-07-13 08:45:32熊彩虹

中國鄉鎮企業會計 2010年7期

關鍵詞:差異

熊彩虹

一、前言

增值稅一般納稅人購進貨物時,在保證貨物質量的前提下,會優先選擇具備增值稅一般納稅人資格的企業。其原因就在于向增值稅一般納稅人和小規模納稅人購入貨物的稅收差別待遇所造成的,一般納稅人采用購進扣稅法計稅,從一般納稅人身份的供貨商處購入貨物可以索取增值稅專用發票以抵扣當期進項稅額;而從小規模納稅人身份的供應商處購入貨物則無法索取專用發票,或只能索取到國家稅務機關按征收率代開的專用發票,這樣會導致所購入貨物的進項稅金不能或不能足額抵扣,因此人們通常認為:從小規模納稅人購貨的稅收負擔會重于一般納稅人,但實際上并不一定如此。這里我們引入無差異價格臨界點,無差異價格臨界點分析作為稅收籌劃的一種定量分析工具,可以使籌劃方案的選擇更加規范化和簡單化。

二、無差異價格臨界點的分析步驟

無差異價格臨界點是指兩個或更多個納稅方案下企業的稅收負擔達到相等程度的價格臨界值,無差異價格臨界點分析借鑒了財務管理中盈虧平衡點分析的原理,利用不同納稅方案的無差異點進行最優方案的選擇。其分析過程包括以下幾個步驟:

(1)設置兩個或更多個納稅方案。

(2)設置變量X和Y,X和Y一般選取“應納稅額”或“稅后利潤”。

(3)令兩個納稅方案的X與Y在不同納稅方案下無差異,即令X=Y,通過解方程得出兩種納稅方案下的無差異價格臨界點。

(4)比較實際值與無差異價格臨界點值,判定方案的優劣,選擇最佳納稅方案。

三、一般納稅人企業購貨對象選擇的稅收籌劃

根據我國增值稅法的規定,增值稅一般納稅人在什么情況下向什么樣納稅“身份”的企業購貨更為有利?我們利用無差異價格臨界點來做具體分析:

設一般納稅人購進貨物金額(含稅)為A;從小規模納稅人處購進貨物金額(含稅)為B。

(1)企業即可以選擇向一般納稅人身份的供應商購入貨物,也可以選擇從小規模納稅人身份的供應商處購入貨物,變量X和Y分別表示稅后利潤。

(2)如果企業選擇向一般納稅人身份的供應商購入貨物,則其稅后利潤為:

X=(銷售額-購進貨物成本-城市維護建設稅及教育費附加)×(1-所得稅稅率)=[銷售額-A/(1+增值稅稅率)-(銷售額×增值稅稅率-A/(1+增值稅稅率)×增值稅稅率)×(城市維護建設稅稅率+教育費附加征收率)]×(1-所得稅稅率)

如果企業選擇從小規模納稅人身份的供應商處購入貨物,則稅后利潤Y=(銷售額-購進貨物成本-城市維護建設稅及教育費附加)×(1-所得稅稅率)=[銷售額-B/(1+征收率)-(銷售額×增值稅稅率-B/(1+征收率)×征收率)×(城市維護建設稅稅率+教育費附加征收率)]×(1-所得稅稅率)

(注:銷售額為不含稅銷售額,征收率為稅務所代開的發票上注明的征收率)

(3)兩個納稅方案的X與Y在不同納稅方案下無差異,即令X=Y,則有:

[銷售額-A/(1+增值稅稅率)-(銷售額×增值稅稅率-A/(1+增值稅稅率)×增值稅稅率)×(城市維護建設稅稅率+教育費附加征收率)×(1-所得稅稅率)=[銷售額-B/(1+征收率)-(銷售額×增值稅稅率-B/(1+征收率)×征收率)×(城市維護建設稅稅率+教育費附加征收率)]×(1-所得稅稅率)

當城市維護建設稅稅率為7%,教育費附加征收率為3%時,則有:

A/(1+增值稅稅率)×(1-增值稅稅率×10%)=B/(1+征收率)×(1-征收率×10%)

B=[(1+征收率)×(1-增值稅稅率×10%)]÷[(1+增值稅稅率)×(1-征收率×10%)]×A

當增值稅稅率=17%,征收率=3%時,則有:

B=[(1+3%)×(1-17%×10%)]÷[(1+17%)×(1-3%×10%)]×A

即B/A=0.86798

其中B/A為無差別平衡點價格變動系數

(4)以上分析表明:當實際價格變動系數(即價格折讓幅度)為無差別平衡點價格變動系數的0.86798時,兩種納稅方案下的稅后凈利潤相等;當實際價格變動系數大于無差別平衡點價格變動系數的0.86798時,企業選擇從小規模納稅人處購入貨物所享有的價格優惠足以抵扣其向一般納稅人購貨時所多繳納的稅款;當實際價格變動系數小于無差別平衡點價格變動系數的0.86798時,企業選擇從一般納稅人處購入貨物有利。

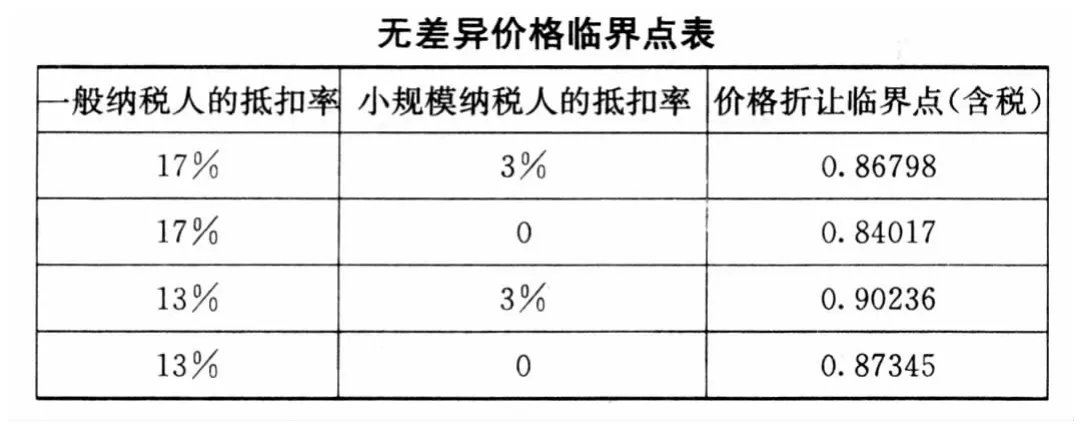

此外還有幾種情況,不再具體分析,列簡明表如下:

?

例如某服裝生產企業(增值稅一般納稅人),每年要外購棉布500噸。每年從外省市棉紡廠購入(一般納稅人),假定每噸價格需3萬元(含稅價)。當地有幾家規模較小的棉紡企業(小規模納稅人),所生產棉布的質量可與該外省市棉紡廠生產的棉布相媲美。假定當地棉紡企業能從稅務局開出3%的增值稅專用發票,那么該服裝生產企業以什么價格從小規模納稅人那里購進才不會吃虧呢?

分析:該服裝生產企業作為增值稅一般納稅人,面臨著從外省市棉紡廠購入(一般納稅人)和從棉紡企業(小規模納稅人)企業購貨的選擇,該服裝生產企業從棉紡企業(小規模納稅人)購貨能索取3%專用發票時的無差異價格臨界點為0.86798,即該服裝生產企業只要以每噸26039.4元[30000*0.86798]的價格購入,就不會吃虧。如果考慮到運費的支出,以這個價格購入還會節省不少費用。

結語

對于增值稅一般納稅人而言,在購貨時巧用無差異價格臨界點原理,正確計算出無差異價格臨界點,就可以放心大膽地跟小規模納稅人打交道;只要所購貨物能夠保證質量,增值稅一般納稅人完全可以棄遠求近,從身邊的小規模納稅人那里購貨,以節省采購時間和采購費用,增加企業效益。

對于供貨方小規模納稅人來說,在銷售產品時利用無差異價格臨界點來說服購貨方(增值稅一般納稅人)向其購入貨物,一方面既可以促使購銷雙方達成共識,互利互惠,平等合作;另一方面又可以避免一般納稅人客戶的流失,擴大其市場經營范圍,開拓了業務,可謂一舉兩得。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50