財政支出結構與經濟增長關系研究

——基于溫州市個案的研究

2010-09-18 07:21:58馬永偉

治理研究 2010年3期

□ 馬永偉

財政支出結構與經濟增長關系研究

——基于溫州市個案的研究

□ 馬永偉*

本文首先闡述了財政支出國內外理論的發展情況,后運用協整檢驗和格蘭杰檢驗的方法對溫州1979-2008年財政支出結構與經濟增長的現實數據進行了分析,從樣本區間的數據分析情況來看,溫州財政支出結構與經濟增長之間存在長期穩定的均衡關系,并得出溫州財政支出結構中各支出項目對經濟增長的影響方向和程度的結論。

財政支出結構;經濟增長;協整檢驗

國內外經濟理論界對于財政支出的研究,除了總量分析,還包括結構分析,主要是對政府職能的側重點進行研究。Landau(1983)采用115個國家(其中包括24個OECD國家)的相關年份數據進行了橫截面分析,發現實際人均G DP與政府消費支出/G DP之間存在顯著負相關。Devarajan等(1996)利用43個發展中國家的政府公共支出組成與經濟增長的相關數據進行了分析,得出生產性支出過度使用對經濟有負影響。我國經濟學者龔六堂、鄒恒甫(2001)通過實證分析,得出政府的資本性開支的增長對經濟增長沒有統計學上的影響,經常性開支可以促進經濟增長,政府資本性支出與經常性支出的波動對經濟增長會起到負作用。郭慶旺等(2003)認為政府財政支出總額不變的情況下增加政府生產性投資有利于經濟增長,特別是投資于潛在產出彈性大的領域,如基礎設施、人力資本等,增加消費性支出則有礙于經濟增長。郭杰(2003)通過分析購買性支出和轉移性支出對G DP增長的影響,得出我國轉移性支出和購買性支出對G DP的增長都起到促進作用。張鋼等(2006)利用省際面板數據(PanelData)對我國地方財政支出結構與地方經濟增長關系進行的實證分析表明,在廣大的中部、西部地區,行政管理支出的適當擴展對地方經濟增長是有利的,而在經濟較發達的東部地區,行政管理費用的過快增長已經對地方經濟增長產生了負面影響;文教科學衛生事業支出、支持農業生產和事業性支出在東部地區對地方經濟增長是有利的。

二、財政支出結構的經濟增長效應假設

研究地方財政支出結構與經濟增長關系,明確財政支出結構的經濟增長效應,對于制定合理的財政支出結構政策,優化當地財政資源配置,推動地方經濟發展有著重大的現實作用。

溫州是我國第一批對外開放的14個沿海城市之一,民營經濟活躍,在經濟發展進程中開創了“溫州模式”,經濟增長速度較快,G DP總量也取得了較大幅度的提高。2008年全市生產總值(G DP)達2424億元,同比增長8.5%,是1978年G DP總量的180多倍;地方財政一般預算支出209.67億元,增長18.5%(數據來源:溫州統計局網站)。根據凱恩斯(Keynes)在上世紀30年代用IS—LM模型闡明的積極財政政策對經濟存在增長效應(假設工資剛性)這一理論,本文認為,溫州的財政支出對G DP的增長也存在增長效應。鑒于本文研究的重點是財政支出結構,所以對溫州財政支出規模與G DP的關系不做論述,而是著重分析溫州財政支出結構的經濟增長效應。

溫州財政支出的統計口徑②該統計口徑是溫州2006年以前的財政支出統計口徑,從2007年開始為地方財政總支出口徑。包括農業支出、文教科衛、企業挖潛改造、行政管理費、城市維護費和其他支出等。為研究溫州財政支出結構對該地區經濟增長的效應,并進行相關年份數據分析,根據已有的研究經驗,本文首先對溫州財政支出項目與經濟增長的關系做如下理論假設①鑒于現有對地方財政支出結構與經濟增長研究的相關文獻中,對城市維護費和其他支出和地方經濟增長效應關系的研究不多,缺少相關經驗借鑒,故在此不做假設,而直接根據本文第四部分的數據分析結果進行判斷。:

假設一:農業支出有利于經濟增長。

假設二:文教科衛和企業挖潛改造支出與經濟增長正相關。

新增長理論(Newgrowththeory)以“內生技術變化”為核心,認為經濟增長不是由外部力量推動的,而是經濟系統內部力量作用的產物。技術進步是人力資本投資、研究開發、知識外溢及合理的激勵制度等眾多因素推動的結果。文教科衛和企業挖潛改造支出,特別是教育、科技和企業技術項目支出對于當地人力資本的積累和技術進步有著舉足輕重的作用。許多研究表明,科學技術進步是現代經濟增長的主要源泉,人力資本積累是經濟長期增長的潛在動力,政府通過實施促進技術進步、增加人力資本的支出政策,可以實現經濟的持續增長②參考陳瑜、杜莉.我國政府購買支出與轉移支出對經濟增長影響的實證研究.世界經濟情況,2006(3)。近年來,對地方財政支出結構與經濟增長的研究中,國內學者張鋼和朱云歡都認為在經濟較為發達的區域增加文教科衛支出,對地方經濟增長有利。

假設三:行政管理支出與經濟增長負相關。

行政管理支出是政府部門的管理費用和公共服務的成本,就其價值構成來看,是一種消費性支出。從現有研究文獻來看,大多數專家學者認為過多的消費性支出會擠占生產性支出的份額,對私人投資產生擠出效應,不利于經濟增長。國內學者郭慶旺、馬栓友認為增加消費性支出(行政管理支出)有礙于經濟增長,而張明喜(2008)采用聚類分析的方法,利用面板數據對地方財政支出結構與地方經濟發展的關聯性進行的實證檢驗認為在經濟落后地區,行政管理費的增長是必要的,在經濟發達地區,行政管理費用的過快增長已經對地方經濟增長產生了負面影響。

三、數據分析與假設驗證

巴羅(1990)在《一個簡單內生增長模式中的政府支出》中,提出了政府也是推動經濟增長的決定因素的觀點,他認為政府通過各種財政支出對社會物質資本、人力資本及產權保護和法律環境的形成有重要作用,而人力資本、產權保護等正是推動技術進步的重要因素,所以政府支出是內生增長的源泉。本部分采用計量經濟模型來分析溫州財政支出結構與經濟增長的關系,實證財政支出對經濟影響的方向和程度,變量數據選用溫州1979—2008年的G DP與財政支出結構的時間序列數據③因2007年開始溫州財政支出統計口徑有所變化,所以1979-2006年的財政支出數據來源《2007年溫州統計年鑒》,2007年和2008年相關財政支出指標的數據,根據2007年和2008年財政支出統計口徑,考慮數據可得性,采用如下方法取得:行政管理費用一般公共服務支出數據替代;農業支出根據2007年和2008年農林水事務支出增長比率計算得到;科教文衛支出數據根據2007年和2008年各指標增長比率總和的平均值計算獲得;企業挖潛和其它支出兩個財政支出指標因無法獲得準確數據,考慮到數據分析的準確度,所以在最后兩年不計入分析數據。,其中:

gdp——代表經濟增長水平

nyz——代表財政農業支出

wjk——代表文教科衛支出

qyw——代表企業挖潛改造支出

相比于這些制度和體制而言,中國特色社會主義市場經濟體制的根本特征是,在中國共產黨的領導下實行社會主義基本制度與市場經濟的有機融合,從而具有三個方面的優越性:一是堅持黨的領導,從而最大限度地發揮出特有的政治優勢;二是堅持社會主義基本經濟制度,從而最大限度地發揮出社會主義的優越性;三是堅持和發展社會主義市場經濟體制,從而最大限度地發揮出市場經濟的優越性。這三個方面的優勢和優越性的有機統一,使中國特色社會主義市場經濟體制成為當今世界上最先進的制度和體制,這正是中國經濟社會不斷獲得穩步發展的制度基礎和根本原因。

xzg——代表行政管理費支出

csw——代表城市維護費支出

qtz——代表財政其他支出

為消除由于數據采集口徑不同而造成的波動影響,減少誤差,對各時間序列原始數據取自然對數,可得到較為平穩的時間序列數據,且不會改變時間序列的性質和相互關系。其中,lngdp為因變量,各財政支出結構序列lnnyz、lnwjk、lnqyw、lnxzg、lncsw和lnqtz為解釋變量。財政支出G DP產生的增長效應存在滯后性,若用當年的財政支出與當年的G DP數據進行分析,就不能較好的反應財政支出與經濟增長的關系,所以G DP選用滯后3年數據。考慮到財政支出與經濟增長的關系,建立如下經濟計量模型:

Ingdpt+3=α+β1Innyzt+β2Inwjkt+β3Inqywt+ β4Inxzgt+β5Incswt+β6Inqtzt+ut

其中,t代表t年的數據,α=常數(回歸參數),βi(i=1,2,…,6)分別為各解釋變量的回歸參數,ut是一個隨機變量,為隨機項,代表未被考慮到模型中去而又對因變量產生影響的所有因素。本文數據處理和建模使用Eviwes6.0計量分析軟件。

表1 ADF單位根檢驗結果

時間序列模型的一個重要特征是對統計均衡關系做某種形式的假設,其中一個非常重要的假設是平穩性假設。為避免時間序列變量是非平穩變量而導致出現偽回歸,首先對各時間序列用ADF(AugmentedDickey-Fuller)檢驗法進行單位根檢驗。由表1知,各變量的水平時間序列均為不平穩序列,而通過1階差分后平穩,說明經濟增長時間序列lngdp與各財政支出時間序列都是一階單整序列。各變量水平時間序列不平穩,研究溫州財政支出結構與經濟增長的關系,不能用傳統的回歸方法對上文所建立的計量模型進行數據分析,而各時間變量都同屬于一階單整序列,根據Engle和Granger(1987)、Johanse (1988)和Juselius(1990)提出的針對非平穩時間序列的協整檢驗方法,溫州經濟增長和財政支出結構之間的線性組合可能存在協整關系。Engle和Granger (1987)提出的兩步法協整檢驗通常用于檢驗兩變量之間的協整關系,主要是針對單方程而言,雖然ADF (AugmentedDickey-Fuller)檢驗比較容易實現,但檢驗方式存在一定的欠缺性,且對于多變量之間的協整關系的檢驗應用不方便。Johanse(1988)和Juselius (1990)提出了以VAR模型為基礎,用極大似然法對回歸系數進行檢驗,是進行多變量協整檢驗較好的方法,通常稱為Johansen檢驗6,本文就采用這一方法。

為描述溫州經濟增長與財政支出結構之間是否存在協整關系,首先根據AIC和SC準則建立最優滯后期為2的無約束VAR模型:

yt=A1yt-1+a2yt-2+Bxt+εt,(t=1,2,…,T)

其中,yt代表非平穩的I(1)變量xt;是一個確定的d維外生向量,代表趨勢項、常數項等確定性項;εt為k維擾動向量,A是yt的協整向量組成的矩陣。利用Eviwes5.0計量分析軟件對無約束V AR(2)模型進行估計①其基本思路是在多變量向量自回歸(V AR)系統回歸構造兩個殘差的積矩陣,計算矩陣的有序本征值(Eigenvalue),根據本征值得出一系列的統計量判斷協整關系是否存在。V AR(VectorAutoregression)模型是由西姆斯(Sims)1980年引入到經濟學中,推動了經濟系統動態性分析的廣泛應用。該模型通常用于相關時間序列系統的預測和隨機擾動項對變量系統的動態影響,避開了結構方法建模中需要對系統中每個內生變量關于所有內生變量滯后值函數的建模問題。,通過AR根的圖表可知模型所有根的模均小于1且在單位圓內,模型滿足平穩性條件,可在V AR(2)對象基礎上進行統計變量的Johansen協整檢驗,檢驗采用序列有線性趨勢但協整方程只有截距形式,并且設定滯后期為2,可得表2、表3檢驗結果。

表2 Johansen協整檢驗結果

表3 標準化協整系數

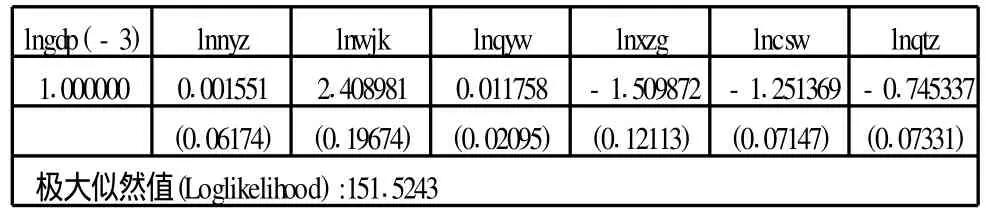

根據表2顯示的Johansen協整檢驗結果的跡統計量(TraceStatistic)和相關水平臨界值(CriticalValue)對比可知,變量間存在協整關系,根據表3提供的標準化協整系數,將變量間的協整關系用數學式表達,并令其等于,可得到:

vecm==Lny+0.001551Lnnyz+2.408981Lnwjk +0.011758Lnqyw-1.509872Lnxzg-1.251369Lncsw-0.745337Lnqtz

采用無常數項、無趨勢,利用AIC準則確定0階滯后形式,對vecm時間序列進行單位根檢驗,表4結果表明是平穩序列,且其取值在0附近上下波動,證明各變量之間的確存在協整關系。

表4 vecm序列單位根檢驗結果

從上述反映長期均衡關系兩個協整方程來看,溫州財政支出結構中,農業支出、文教科衛支出、企業挖潛改造支出同G DP之間存在正向的協整關系;行政管理費支出、城市維護費支出、其他支出與G DP之間存在反向協整關系。溫州農業支出、文教科衛支出、企業挖潛改造支出增加一個百分點的同時,溫州G DP會分別增加0.001551、2.408981、0.011758個百分點;而行政管理費支出、城市維護費支出、其他支出每增加一個百分點時,G DP將分別降低1.509872、1.251369、0.745337個百分點。根據標準化協整系數來判斷,與G DP有正相關關系的支出中,文教科衛支出與溫州G DP間的協整關系最強,其次是企業挖潛改造支出;與G DP呈負相關的支出中,行政管理費支出與G DP之間的協整關系最強,對溫州經濟的影響力度較大。

然而,長期均衡關系的存在,并不能說明經濟時間序列之間的因果關系,仍需進一步驗證。Granger (1969)提出了檢驗變量之間因果關系的方法,即考察序列X是否是序列Y的成因,先估計當前Y被其自身滯后期取值所能解釋的程度,然后驗證通過引入序列X的滯后值是否可以提高Y的被解釋程度。如果是,則稱X是Y的格蘭杰成因(GrangerCause),另一方面也考慮Y是否是X的格蘭杰成因。為進一步研究溫州財政支出結構與G DP是否存在因果關系及方向如何,下面利用溫州財政支出與G DP的數據,采取格蘭杰因果檢驗方法逐一進行驗證。從檢驗結果表5可見,溫州G DP是農業支出的格蘭杰成因,文教科衛支出、企業挖潛改造支出、行政管理費支出與城市維護費支出是G DP的格蘭杰成因,反向則不成立或者并不顯著;其他支出與G DP互為對方的格蘭杰成因。

從數據分析結果來看,除本文第三部分理論假設一“農業支出有利于經濟增長”未能得到有效證明外,假設二“文教科衛和企業挖潛改造支出與經濟增長正相關”和假設三“行政管理費支出與經濟增長負相關”均得到驗證。另外,城市維護費支出、其他支出也同溫州經濟增長負相關,并且其它支出與經濟增長互為因果關系。

表5 格蘭杰因果檢驗

數據分析和推理并未得出“農業支出有利于經濟增長”的結論,然而,我們卻發現溫州的經濟增長是農業支出增加的原因。在溫州,農業支出每增加一個百分點,必須建立在G DP提高0.28244個百分點的基礎之上。一方面說明,溫州農業對經濟增長貢獻度不高,G DP的增長更多來自二、三產業的帶動,這也同溫州的地理環境和經濟發展模式有關;另一方面說明,隨著溫州經濟的迅速發展和新農村建設的日趨深入,財政政策不斷向農村傾斜,溫州經濟的持續增長是新農村建設順利實施的強勁后盾。文教科衛和企業挖潛改造支出與溫州經濟增長正相關,有利于經濟增長,在協整檢驗中,其標準化協整系數分別為2.408981和0.011758,影響力度較大,證明了新增長理論(Newgrowththeory)中“科學技術進步是現代經濟增長的主要源泉,人力資本積累是經濟長期增長的潛在動力”的結論,而政府的教育、科技和企業技術項目支出對于當地人力資本的積累和技術進步有重要作用,通過實施促進技術進步、增加人力資本的支出政策,可以促進經濟的增長。行政管理費支出、城市維護費支出、其他支出與經濟增長負相關,通過在協整檢驗中得到的標準化協整系數可知,行政管理費支出的協整系數為-1.509872,對溫州經濟增長的影響力度最大,負面影響顯著。這同國內學者郭慶旺、馬栓友認為增加消費性支出(行政管理支出)有礙于經濟增長及張明喜(2008)采用聚類分析的方法得出的“在經濟發達地區,行政管理費用的過快增長已經對地方經濟增長產生了負面影響”結論一致。就溫州財政支出結構而言,在財力一定的情況下,如果消費性支出過多,必將擠占生產性支出的份額,妨礙政府職能的發揮,甚至對私人投資產生影響,不利于經濟增長。

四、結語

本文考察了溫州1979-2008年財政支出結構與經濟增長的關系,從協整分析方法檢驗樣本區間的數據情況來看,溫州財政支出結構與經濟增長之間存在長期穩定的均衡關系,并且運用格蘭杰檢驗的的方法進一步驗證得出:溫州農業支出與經濟增長呈正相關,溫州經濟的增長會促使農業支出增加,但并不能證明農業支出有利于溫州經濟增長;文教科衛支出、企業挖潛改造支出的增加有助于溫州經濟增長,文教科衛支出、企業挖潛改造支出每增加一個百分點,會促使溫州G DP分別增加2.408981、0.011758個百分點;行政管理費支出、城市維護費支出、其他支出與經濟增長負相關,其中行政管理費支出的協整系數為-1.509872,對溫州經濟影響最為顯著。

溫州農業支出雖然不是經濟增長的原因,但在新農村建設背景下,擴大對農業的投入,對于提高農民收入,統籌城鄉發展,構建和諧溫州有著重要的作用。文教科衛支出、企業挖潛改造支出對溫州經濟增長的貢獻度非常明顯,因在文化教育、科技等方面的投資存在外部性問題,私人缺乏供給的積極性,必須由政府來承擔。我國已經進入依靠科技進步和創新推動經濟社會發展的歷史階段,溫州現階段也面臨著產業結構調整的現實,所以應確保這方面的投資,并在可能的情況下,加大投入。行政管理費支出、城市維護費支出、其他支出不利于溫州經濟增長,行政管理費支出尤為明顯,所以,今后應按市場經濟的要求,在不影響政府職能發揮的情況下,盡量壓縮政府部門的管理費用和公共服務的成本。□

[1](英)亞當·斯密著:《國民財富的性質和原因的研究》,商務印書館2002年版。

[2](美)馬克·斯考林著:《現代經濟學的歷程》,長春出版社2006年版。

[3]林毅夫主編:《現代增長理論與政策選擇》,中國經濟出版社2000年版。

[4]馬栓友:《政府規模與經濟增長:兼論中國財政的最優規模》,《世界經濟》2006年第11期。

[5]郭慶旺等:《財政支出結構與經濟增長》,《經濟理論與經濟管理》2003年第11期。

[6]朱鋼等:《聚焦中國農村財政—格局、機理與政策選擇》,山西經濟出版社,2000年版。

[7]莊子銀、鄒薇:《公共支出能否促進經濟增長:中國的經驗分析》,《管理世界》2003年第7期。

[8]席克正、楊君昌:《財政理論與政策選擇》,上海財經大學出版社1996年版。

[9]朱晶.《農業公共投資、競爭力與糧食安全》,《經濟研究》2003年第1期。

[10]王朝才、傅志華:《“三農”問題:財稅政策與國際經驗借鑒》,經濟科學出版社2004年版。

[11]張鋼:《我國地方財政支出結構與地方經濟增長關系的實證研究》,《浙江大學學報》2006年第3期。

[12]孔祥利:《政府公共支出與經濟增長相關性的實證分析——利用斜率關聯模型求解的一種新方法》,《人文雜志》2006年第2期。

[13]陳瑜、杜莉:《我國政府購買支出與轉移支出對經濟增長影響的實證研究》,《世界經濟情況》2006年第3期。

[14]Barro,R.(1990),“govemment spending in a simple model of endogenous growth”,journal of political economy,1998(5)

[15]Devarajan、Swaroop&Z outhe composition of public expenditure and economic growth,journal of monetary economics,1996 (37)

(責任編輯:吳錦良)

F812.4

A

1007-9092(2010)03-0083-06

財政支出(又稱公共支出或政府支出)與經濟增長的關系一直是經濟理論界深入研究并存在眾多爭議的問題。經濟增長做為一種復雜的社會經濟現象,受多方面因素影響,財政支出就是其中的重要因素之一。19世紀70年代,現代經濟學奠基人斯密(Smith)推行經濟的“自由放任”,他所提出的財政支出是針對充分就業條件下的市場經濟而言,并且規模較小。20世紀30年代,宏觀經濟學創始人凱恩斯(Keynes)認為財政支出對G DP增長存在乘數效應。從20世紀50年代開始,西方經濟學家索羅(Solow)、丹尼森(Denison)、庫茲涅茨(Kuznets)等人通過對經濟增長源泉和動力的實證研究和定量分析得到了相同的結論。20世紀80年代中期,以羅默(Romer)、盧卡斯(Lucas)等人為代表的一批經濟學家,在新古典增長理論的基礎上提出了以“內生技術變化”為核心的新增長理論(Newgrowththeory),認為經濟增長不是由外部力量推動的,而是經濟系統內部力量作用的產物。

一、財政支出與經濟增長關系:學界的主要觀點

財政支出歷史進程的演變揭示出政府公共支出都呈上升趨勢,不同的只是增長速度的快慢。19世紀末,德國經濟學家瓦格納(Wagner)提出了“公共支出不斷增長法則”,即瓦格納法則。20世紀初,英國的皮考克(Peacock)和魏斯曼(Wiseman)用“公共收入增長引致論”、美國的馬斯格雷夫(Musgrave)和羅斯托(Rostow)用“經濟發展階段論”來解釋公共支出增長的原因。從20世紀80年代西方經濟學家對政府支出規模與經濟增長關系的研究結果來看,并沒有得出一致的結論。Landau(1983,1985,1986)、Grier和Tullock(1989)、Barro(1991)、Crain和Lee(1999)等通過數據回歸性分析研究得出政府規模與經濟增長負相關;而Gemmell(1983)、K ormendi和Meguire(1985)、Cont和Darrat(1988)、Engen和Skinner(1992)、Levine和Renelt(1992)、Nelson和Singh(1994)、Agell,Lindh和Ohlsson(1995)、Evans(1997)、Woodford(2001)等研究結果來看,政府規模與經濟增長沒有顯著關系;又Rubbinson(1977)、Ram(1986)、Barro(1990)、Devarajan, Swaroop和Z ou(1996)、Miller和Russe(1997)、Anton (2001)等通過跨國樣本及歷年數據的計量分析得出政府規模與經濟增長呈正相關關系①根據馬栓友《:政府規模與經濟增長:兼論中國財政的最優規模》整理,該文刊登在《世界經濟》2000年第11期。。財政支出與經濟增長理論在我國的研究始于20世紀90年代中后期。馬栓友(2000)認為,政府規模對經濟增長的影響從根本上取決于政府規模的邊際產出效應,并利用生產函數分析得出我國政府勞務是生產性的,擴大公共服務可以促進經濟增長。莊子銀和鄒薇(2003)通過對我國1980~1999年財政支出的時間序列數據和省際橫截面數據的計量分析,認為由于公共支出調整成本的的急劇上升,對經濟增長產生了負效應;而各省政府通過財政收入來融通的地方投資對經濟增長具有非常強的正效應。孔祥利(2005)利用斜率關聯分析法,選取了我國1996~2003年公共支出與經濟發展數據為樣本區間,通過建立斜率關聯模型分析得出了中國政府公共支出與經濟增長呈顯著的正相關關系。董直慶、滕建洲(2007)采用Bootstrap仿真方法對我國1952~2003年政府支出與經濟增長關系進行了實證檢驗,認為從樣本區間的情況來看,實際G DP與實際政府支出之間沒有長期穩定的均衡關系,沒有共同的隨機趨勢,但通過Granger檢驗,結果表明兩者之間具有雙向的因果關系,意味著我國的財政支出對經濟增長有著明顯的帶動作用,可以起到熨平經濟波動的作用。

馬永偉,中共溫州市委黨校、溫州市行政學院講師。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

西部大開發(2017年7期)2017-06-26 03:14:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2015年5期)2015-02-16 05:35:26