戰(zhàn)略管理會計系統(tǒng)流程再造的路徑選擇

2010-12-29 00:00:00張華平

會計之友 2010年36期

【摘要】 諾斯開創(chuàng)的路徑依賴?yán)碚搶斫鈶?zhàn)略管理會計系統(tǒng)流程再造提供了一個有效的分析視角。文章在對制度變遷中的路徑依賴?yán)碚撨M行簡要闡述的基礎(chǔ)上,對戰(zhàn)略管理會計系統(tǒng)流程再造的必要性以及流程再造中的路徑依賴問題進行分析,最后提出了戰(zhàn)略管理會計系統(tǒng)流程再造過程中的路徑選擇。

【關(guān)鍵詞】 戰(zhàn)略管理會計;業(yè)務(wù)流程再造;路徑選擇

戰(zhàn)略管理會計系統(tǒng)流程再造從本質(zhì)上講是一個制度的確立過程,在會計業(yè)務(wù)流程再造的過程中,會計業(yè)務(wù)流程再造規(guī)則必然受制于不同價值鏈企業(yè)之間的權(quán)利結(jié)構(gòu)、成本以及偏好結(jié)構(gòu)等。本文將在路徑依賴?yán)碚摰幕A(chǔ)上對戰(zhàn)略管理會計系統(tǒng)流程再造的路徑選擇問題進行研究。同時,需要界定的是本文所指的戰(zhàn)略管理會計系統(tǒng)流程再造主要是指企業(yè)價值鏈之間的會計業(yè)務(wù)流程再造。

一、戰(zhàn)略管理會計系統(tǒng)流程再造路徑選擇問題的提出

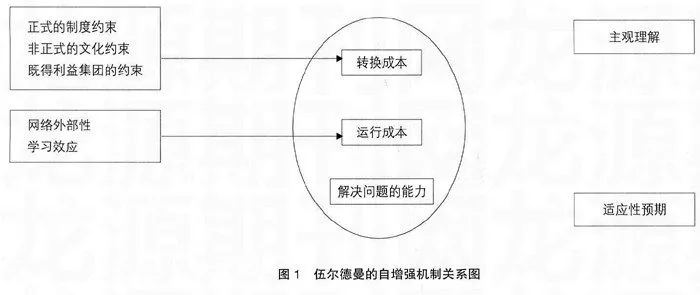

路徑依賴問題首先由保羅·大衛(wèi)在1985年提出,阿瑟(1989,1990,1994,1996)在此基礎(chǔ)上進一步發(fā)展,形成了技術(shù)演進中的路徑依賴的系統(tǒng)思想,后來,道格拉斯·諾斯(1990)將前人有關(guān)這方面的思想拓展到社會制度變遷領(lǐng)域,認(rèn)為各種自增強機制的存在使得路徑依賴有兩種極端形式:一種是一旦走上了某一條路徑,系統(tǒng)的外部性、組織的學(xué)習(xí)過程及主觀模型都會強化這一軌跡,一種適應(yīng)性的有效制度演進軌跡將允許組織在環(huán)境的不確定下選擇最大化目標(biāo),進行試驗,建立反饋機制,去識別并消除無效的選擇,并保護組織產(chǎn)權(quán),進而引致了長期的經(jīng)濟增長;另一種是一旦在起始階段帶來報酬遞增的制度,阻礙了生產(chǎn)活動的發(fā)展,而從中獲利的利益集團為了既得利益盡力維護它,此時這個社會陷入無效制度安排,“鎖定”在某種無效率的狀態(tài)下而導(dǎo)致停滯。隨著路徑依賴?yán)碚摰慕ⅲ窭追颍?997)、凱姆普(1997)、溫德魯姆(1999)、皮爾森(2000)和伍爾德曼(2004)等學(xué)者也對路徑依賴中的自增強機制進行了研究。伍爾德曼(2004)在總結(jié)各種自增強機制觀點的基礎(chǔ)上認(rèn)為,制度變遷過程有其自身的特殊性,制度路徑依賴過程有其特殊的含義,在確定形成制度路徑依賴的各種自增強機制時,要和技術(shù)路徑依賴過程進行區(qū)別。伍爾德曼分析了轉(zhuǎn)換成本、遞減的運行成本、網(wǎng)絡(luò)外部性、學(xué)習(xí)效應(yīng)、適應(yīng)性預(yù)期、正式的法律約束、非正式的文化約束、既得利益約束、人們的主觀理解以及解決問題的能力等十種自增強機制發(fā)揮作用的途徑,提供了判別自增強機制的方法,并且對這十種自增強機制在制度路徑依賴過程中的作用進行了分析。伍爾德曼(2004)還認(rèn)為轉(zhuǎn)換成本、運行成本和解決問題的能力是造成制度鎖定的關(guān)鍵因素,正式的法律約束、非正式的文化約束和既得利益約束不直接造成制度鎖定,他們決定了轉(zhuǎn)換成本的大小,從而起到強化或者減弱制度鎖定效應(yīng)的作用,網(wǎng)絡(luò)外部性和學(xué)習(xí)效應(yīng)也不直接造成制度鎖定,他們決定運行成本的大小,人們的主觀理解和適應(yīng)性預(yù)期是更次要的機制,它們通過影響以上八種機制起作用。各種自增強機制之間并不相互排斥,它們彼此影響,以復(fù)雜的方式建立一個決定性動力,推動動態(tài)系統(tǒng)走向路徑依賴。

路徑依賴?yán)碚摓榉治鰬?zhàn)略管理會計系統(tǒng)流程再造的路徑選擇問題提供了一個有效的分析視角。眾所周知,戰(zhàn)略管理會計系統(tǒng)流程再造更是一個新的話題,不僅是涉及企業(yè)內(nèi)部資源的整合,還涉及到價值鏈企業(yè)之間的資源整合問題。各種自增強機制的存在,特別是轉(zhuǎn)換成本、運行成本以及解決問題的能力等自增強機制,使得單個企業(yè)的財務(wù)部門或其他信息采集部門對傳統(tǒng)的戰(zhàn)略管理會計信息獲取渠道存在著路徑的依賴問題,即依靠企業(yè)財務(wù)部門自身的力量去解決問題,而不是通過整合價值鏈企業(yè)之間的會計信息獲取戰(zhàn)略管理會計信息,這阻礙著戰(zhàn)略管理會計系統(tǒng)流程再造工作的開展。要實現(xiàn)戰(zhàn)略管理會計系統(tǒng)流程的再造,就必須選擇合適的戰(zhàn)略管理會計系統(tǒng)流程再造路徑,建立一種有效的制度弱化已經(jīng)存在的各種自增強機制,打破傳統(tǒng)會計系統(tǒng)流程自增強機制對戰(zhàn)略管理會計系統(tǒng)流程再造的約束,以便更好地解決戰(zhàn)略管理會計系統(tǒng)流程再造問題。有鑒于此,在研究戰(zhàn)略管理會計系統(tǒng)流程再造之際,不得不結(jié)合路徑依賴?yán)碚摲治鰬?zhàn)略管理會計系統(tǒng)流程再造中的路徑選擇問題,剖析戰(zhàn)略管理會計系統(tǒng)流程再造過程中的路徑依賴,合理選擇戰(zhàn)略管理會計系統(tǒng)流程再造的路徑。

二、選擇戰(zhàn)略管理會計系統(tǒng)流程再造路徑的必要性

激烈的競爭環(huán)境促使企業(yè)管理進入戰(zhàn)略管理時代。為了更好地進行戰(zhàn)略管理,經(jīng)理人員需要知道企業(yè)當(dāng)前和未來面臨的是哪一層次的環(huán)境,而誕生于20世紀(jì)以現(xiàn)代信息技術(shù)為支撐的會計信息系統(tǒng),主要側(cè)重于為企業(yè)內(nèi)部的經(jīng)營管理服務(wù),它采用靈活多樣的信息技術(shù)手段和方法,為企業(yè)經(jīng)營管理部門正確進行最優(yōu)化管理決策提供有價值的信息,在現(xiàn)代化企業(yè)經(jīng)營管理中發(fā)揮著積極的作用。但傳統(tǒng)會計業(yè)務(wù)流程的數(shù)據(jù)采集只注重內(nèi)部,涵蓋的內(nèi)容較為狹隘,從戰(zhàn)術(shù)角度采集企業(yè)內(nèi)部的經(jīng)營管理數(shù)據(jù),對于外部會計數(shù)據(jù)的采集工作處于被動地位,缺乏對企業(yè)戰(zhàn)略管理的有效支持。傳統(tǒng)會計信息系統(tǒng)在支持戰(zhàn)略管理決策方面的不足也對戰(zhàn)略管理會計系統(tǒng)流程提出了再造的要求,要求會計業(yè)務(wù)流程有效整合價值鏈企業(yè)之間的會計信息,實現(xiàn)價值鏈企業(yè)之間的會計信息共享。

與此同時,戰(zhàn)略管理會計系統(tǒng)流程再造是理論界與實務(wù)界的一個新領(lǐng)域,只有選擇合理的流程再造路徑才能成功完成戰(zhàn)略管理會計系統(tǒng)流程再造。在再造戰(zhàn)略管理會計系統(tǒng)流程之前必須合理選擇再造路徑主要是基于以下幾個方面的考慮:1.傳統(tǒng)會計業(yè)務(wù)流程所涉及的參與者與資源等往往局限于企業(yè)內(nèi)部,而戰(zhàn)略管理會計系統(tǒng)流程再造的參與者不僅包括企業(yè)內(nèi)部的部門,同時還包括價值鏈上的單個企業(yè),戰(zhàn)略管理會計系統(tǒng)流程再造過程中所涉及的參與者、資源等有別于傳統(tǒng)的會計業(yè)務(wù)流程再造。為高效地實施戰(zhàn)略管理會計系統(tǒng)流程再造,有必要分析流程再造過程中所涉及的關(guān)鍵問題,即造成“死鎖”的運行成本、轉(zhuǎn)換成本以及解決問題的能力等自增強機制,有效解決戰(zhàn)略管理會計系統(tǒng)流程再造過程中的“死鎖”問題。2.在業(yè)務(wù)流程再造的方式上,不同的學(xué)者也持有不同的觀點,如王眾托(2001)、J. Peppard & P. Rowland(2003)等學(xué)者反對為變而變以及花費巨大而收效甚微的“脫胎換骨”式改造,而Hammer & Champy(1993)、R. B. Kaplan & L. Murdock(1992)等就堅持從根本上重新思考、徹底改造、設(shè)計企業(yè)的業(yè)務(wù)流程而進行的企業(yè)重新整合。戰(zhàn)略管理會計系統(tǒng)流程再造涉及到價值鏈上的每個企業(yè),在會計業(yè)務(wù)流程再造過程中,到底是采用溫和的方式,還是激進的方式,有待于從理論上進行探討,為解決實務(wù)問題奠定堅實的基礎(chǔ)。3.戰(zhàn)略管理會計系統(tǒng)再造是一項龐大的系統(tǒng)工程,是對傳統(tǒng)戰(zhàn)略管理會計信息收集機制的徹底變革,再造過程將不可避免地面臨著諸多困難和問題,合理選擇戰(zhàn)略管理會計系統(tǒng)流程再造的路徑將對戰(zhàn)略管理會計系統(tǒng)流程再造起到事半功倍的作用。綜上所述,筆者認(rèn)為在戰(zhàn)略管理會計系統(tǒng)流程再造之前,有必要對戰(zhàn)略管理會計系統(tǒng)流程再造的路徑選擇問題進行研究。

三、戰(zhàn)略管理會計系統(tǒng)流程再造路徑選擇的困境

路徑依賴?yán)碚摳嬖V我們“歷史是至關(guān)重要的”。大多數(shù)企業(yè)將會計業(yè)務(wù)流程再造局限于企業(yè)內(nèi)部,從企業(yè)內(nèi)部采集財務(wù)信息與非財務(wù)信息、定量與定性信息以及確定性信息與不確定性信息,而不是拓展到價值鏈上討論會計信息的采集與共享問題。隨著越來越多的中國企業(yè)走向世界,單個企業(yè)與單個企業(yè)的競爭模式已經(jīng)不能適應(yīng)現(xiàn)代企業(yè)競爭的要求,我國企業(yè)要想做大做強必須依賴于整個價值鏈,對價值鏈的依賴不僅僅是對供應(yīng)商原材料、銷售商銷售渠道等的依賴,而且還要實現(xiàn)整個價值鏈信息的共享。依靠企業(yè)自身勢力所獲得的競爭者、供應(yīng)商以及客戶等會計信息是相當(dāng)有限的,不能很好地滿足企業(yè)經(jīng)營管理層對戰(zhàn)略管理會計信息的需求。會計信息只是信息使用者所能獲得的諸多信息中的一種,會計信息與其他渠道的信息,如財務(wù)分析師、媒體、公司管理人員的披露等存在著競爭關(guān)系,這就是信息競爭理論,會計學(xué)家正在與其他信息渠道展開競爭。如果會計信息系統(tǒng)提供的信息無法滿足使用者的需求,就意味著失去顧客;沒有顧客,會計信息系統(tǒng)也將失去其生存的能力(Beaver,1973)。如果企業(yè)戰(zhàn)略管理會計信息的獲取渠道僅僅依靠企業(yè)自身,而不是實現(xiàn)價值鏈企業(yè)之間的會計信息共享,企業(yè)財務(wù)部門也將面臨著被淘汰的危險。同時,要擺脫獲取戰(zhàn)略管理會計信息僅僅依靠企業(yè)內(nèi)部的現(xiàn)狀,就必須對現(xiàn)有會計業(yè)務(wù)流程進行再造,實現(xiàn)價值鏈企業(yè)之間會計信息的共享,但現(xiàn)有的各種自增強機制使得企業(yè)對會計信息的收集存在著路徑依賴問題,戰(zhàn)略管理會計系統(tǒng)流程再造存在著路徑依賴?yán)Ь常焕趯崿F(xiàn)戰(zhàn)略管理會計系統(tǒng)流程再造。

為分析戰(zhàn)略管理會計系統(tǒng)流程再造路徑選擇的困境,筆者擬借助伍爾德曼(2004)的自增強機制分析路徑選擇困境。伍爾德曼(2004)認(rèn)為轉(zhuǎn)換成本、運行成本和解決問題的能力是造成制度鎖定的關(guān)鍵因素(如圖1所示)。這些關(guān)鍵因素也是造成會計業(yè)務(wù)流程再造主要局限于企業(yè)內(nèi)部,不能拓展到整個價值鏈的原因。首先,分析戰(zhàn)略管理會計系統(tǒng)流程再造的轉(zhuǎn)換成本。我國價值鏈企業(yè)之間還未形成企業(yè)會計信息共享的意識,缺乏必要的動力機制,這就導(dǎo)致了我國企業(yè)會計業(yè)務(wù)流程再造的人力、物力以及財務(wù)等資源的重點仍然局限于企業(yè)內(nèi)部。若將企業(yè)內(nèi)部會計業(yè)務(wù)流程再造轉(zhuǎn)向價值鏈企業(yè)之間的會計業(yè)務(wù)流程再造,企業(yè)必將投入大量的人力、物力和財力等資源,而正式的制度約束、非正式的文化約束以及既得利益集團的約束強化了企業(yè)會計業(yè)務(wù)流程再造的轉(zhuǎn)換成本。正式的制度約束主要是指企業(yè)長期以來所形成的會計信息采集、處理、存儲、輸出機制以及管理制度等;非正式的文化約束主要是指企業(yè)內(nèi)部人員對會計信息的認(rèn)識、企業(yè)文化等;既得利益集團的約束主要是指會計業(yè)務(wù)流程再造涉及到管理扁平化問題,要實現(xiàn)管理扁平化必然會觸及到既得利益集團的利益。在運行成本方面,若轉(zhuǎn)向戰(zhàn)略管理會計系統(tǒng)流程再造,則單個企業(yè)必須投入人力、物力和財力去維護中央數(shù)據(jù)庫等設(shè)施,其運行成本將高于會計業(yè)務(wù)流程再造僅僅局限于企業(yè)內(nèi)部的情況。與此同時,由于網(wǎng)絡(luò)外部性和學(xué)習(xí)效應(yīng)的存在,企業(yè)對內(nèi)部會計業(yè)務(wù)流程進行再造可以較為輕松地獲得收益,這也在無形之中增加了企業(yè)進行戰(zhàn)略管理會計系統(tǒng)流程再造后的運行成本。在解決問題的能力方面,我國企業(yè)在價值鏈管理方面的能力存在著諸多不足之處,企業(yè)之間的競爭還沒有完全上升到價值鏈與價值鏈之間競爭的高度,絕大多數(shù)企業(yè)尚未形成價值鏈信息管理的意識,因此,尚不能完全解決價值鏈之間會計信息共享的問題。此外,企業(yè)對戰(zhàn)略管理會計信息收集的主觀理解以及企業(yè)的適應(yīng)性預(yù)期也不利于實現(xiàn)戰(zhàn)略管理會計系統(tǒng)流程再造。由此可見,各種自增強機制的存在不同程度上阻礙著戰(zhàn)略管理會計系統(tǒng)流程的再造,造成了戰(zhàn)略管理會計系統(tǒng)流程再造的困境。

四、戰(zhàn)略管理會計系統(tǒng)流程再造的路徑選擇

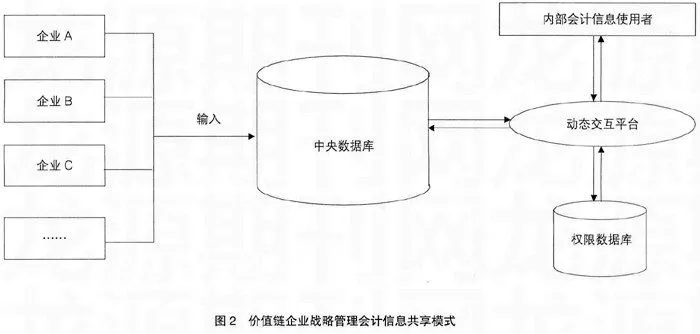

戰(zhàn)略管理會計系統(tǒng)流程再造的核心就是構(gòu)建一個價值鏈企業(yè)之間可以互相共享會計信息的中央數(shù)據(jù)庫(如圖2所示)。但通過上述分析可知,企業(yè)對會計信息獲取渠道的各種自增強機制的存在一定程度上阻礙著中央數(shù)據(jù)庫的構(gòu)建與運行。由此可知,選擇戰(zhàn)略管理會計系統(tǒng)流程再造路徑的基本思路,就是設(shè)計合理、高效的制度弱化各種自增強機制對戰(zhàn)略管理會計系統(tǒng)流程再造的阻礙,為構(gòu)建價值鏈企業(yè)中央數(shù)據(jù)庫掃清道路。具體來講,包括以下幾個方面的策略。

(一)采用溫和的會計業(yè)務(wù)流程再造模式

戰(zhàn)略管理會計系統(tǒng)流程再造涉及到價值鏈上不同企業(yè)的人力、物力和財力,對會計系統(tǒng)流程進行根本上的、徹底的、顯著的設(shè)計和改造并不是一項容易進行的工作。因為業(yè)務(wù)流程再造所提高的是業(yè)務(wù)處理的整體效益,提高了業(yè)務(wù)系統(tǒng)的整體特性,可是對于某些企業(yè)或企業(yè)內(nèi)部卻造成了利益與權(quán)力的損失。因此,在戰(zhàn)略管理會計系統(tǒng)流程再造的方式上,筆者認(rèn)為應(yīng)當(dāng)采用溫和的會計業(yè)務(wù)流程再造模式,不主張采用激進的方式。價值鏈企業(yè)之間應(yīng)當(dāng)根據(jù)價值鏈自身的特點和情況,在條件不成熟的情況下不要求構(gòu)建大而全的中央數(shù)據(jù)庫,而是實現(xiàn)價值鏈企業(yè)之間部分會計信息的共享,如實現(xiàn)預(yù)算數(shù)據(jù)、銷售數(shù)據(jù)等的共享,在時機成熟的時候,再實現(xiàn)更多會計數(shù)據(jù)的共享。采用溫和的會計業(yè)務(wù)流程再造模式,可以避開正式制度約束、非正式制度約束、即得利益集團約束以及適應(yīng)性預(yù)期等自增強機制對戰(zhàn)略管理會計系統(tǒng)流程再造的阻礙。

(二)戰(zhàn)略管理會計系統(tǒng)流程再造應(yīng)面向價值鏈企業(yè)戰(zhàn)略決策層

企業(yè)流程再設(shè)計是指組織如何取得成本、周期、服務(wù)和質(zhì)量徹底變革的手段,這需要許多工具與方法,它強調(diào)企業(yè)是一系列面向客戶的核心流程的集合,而不是功能的集合(H. J. Johansson,1995)。業(yè)務(wù)流程再造用于實施組織變革也越來越趨向于“以顧客為中心”和關(guān)注成本效益(S.G. Elkhuizen et al,2006)。戰(zhàn)略管理會計系統(tǒng)流程再造也同樣如此,中央數(shù)據(jù)庫的構(gòu)建應(yīng)面向價值鏈企業(yè)的戰(zhàn)略決策層,流程再造之前做好充分的調(diào)查工作,合理設(shè)計高效的中央數(shù)據(jù)庫,讓企業(yè)戰(zhàn)略管理決策從中受益,為溫和式的會計業(yè)務(wù)流程再造模式奠定堅實的基礎(chǔ)。與此同時,當(dāng)前會計業(yè)務(wù)流程主要是用于采集企業(yè)內(nèi)部的會計信息,而不是完全針對戰(zhàn)略管理決策層的,不存在學(xué)習(xí)效應(yīng)的問題,構(gòu)建針對戰(zhàn)略管理決策層的中央數(shù)據(jù)庫不會遭遇學(xué)習(xí)效應(yīng)這種自增強機制的約束。

(三)成立價值鏈企業(yè)之間的會計協(xié)調(diào)委員會

資源依賴?yán)碚摰幕炯僭O(shè)是,沒有組織是自給的,所有組織都在與環(huán)境進行交換,并由此獲得生存。在和環(huán)境的交換中,環(huán)境給組織提供關(guān)鍵性的資源(稀缺資源),沒有這樣的資源,組織就不能運作。由此,對資源的需求構(gòu)成了組織對外部的依賴。資源稀缺性和重要性決定了組織對環(huán)境的依賴程度,進而使得權(quán)力成為顯象(Emerson,1962)。為保證戰(zhàn)略管理會計系統(tǒng)流程再造的順利運轉(zhuǎn),在流程再造之前成立價值鏈企業(yè)之間的會計協(xié)調(diào)委員會是相當(dāng)必要的,這也是一種組織再造的過程。會計協(xié)調(diào)委員會存在著對價值鏈企業(yè)人力、物力和財力等資源的依賴問題,這就需要價值鏈企業(yè)根據(jù)各自勢力在協(xié)調(diào)溝通的基礎(chǔ)上共同投入一定的人力、物力和財力組建會計協(xié)調(diào)委員會。該委員會的成立主要是致力于統(tǒng)一會計數(shù)據(jù)標(biāo)準(zhǔn)的制定與發(fā)布,協(xié)調(diào)不同企業(yè)之間會計信息共享工作、解決不同企業(yè)之間的會計產(chǎn)權(quán)問題、維護價值鏈企業(yè)所構(gòu)建的“中央數(shù)據(jù)庫”以及領(lǐng)導(dǎo)戰(zhàn)略管理會計系統(tǒng)流程再造工作等。

眾所周知,轉(zhuǎn)換成本和運行成本是阻礙戰(zhàn)略管理會計系統(tǒng)流程再造的重要因素。由于采用不同的財務(wù)軟件或者ERP軟件,不同的企業(yè)所采用的會計數(shù)據(jù)標(biāo)準(zhǔn)往往是不統(tǒng)一的,這對實現(xiàn)價值鏈企業(yè)之間的會計信息共享是相當(dāng)不利的。為實現(xiàn)價值鏈企業(yè)之間的會計信息共享,減少戰(zhàn)略管理會計信息共享的轉(zhuǎn)換成本,筆者認(rèn)為,統(tǒng)一價值鏈企業(yè)之間的會計數(shù)據(jù)標(biāo)準(zhǔn)是相當(dāng)必要的,會計數(shù)據(jù)標(biāo)準(zhǔn)統(tǒng)一后,企業(yè)可以減少獲取價值鏈上其他企業(yè)會計信息時的轉(zhuǎn)換成本,實現(xiàn)價值鏈企業(yè)之間會計信息的一次輸入,重復(fù)利用,從而達到共贏的目的。同時,價值鏈企業(yè)之間的會計協(xié)調(diào)委員會成立之后,可以減少不同企業(yè)之間會計信息共享的協(xié)調(diào)成本、“中央數(shù)據(jù)庫”的維護成本等等,從而直接減少戰(zhàn)略管理會計系統(tǒng)的運行成本。

(四)讓戰(zhàn)略管理會計系統(tǒng)流程再造成為“一把手工程”

企業(yè)信息化在中國的普及得到了一個很本土化的名稱,即“一把手工程”。在我國的企業(yè)信息化建設(shè)中,“一把手”所發(fā)揮的作用正與日俱增,其能量不斷膨脹,有時甚至憑個人之力便能左右信息化建設(shè)的全局。戰(zhàn)略管理會計系統(tǒng)流程再造無疑需要“一把手”的支持和重視,因為戰(zhàn)略管理會計系統(tǒng)流程再造是一項耗資、耗物、耗人、耗時的龐大工程,只有“一把手”才有調(diào)配這些資源的權(quán)力。沒有“一把手”的認(rèn)可,項目可能根本就無法啟動。在戰(zhàn)略管理會計系統(tǒng)流程再造的過程中,如果能有“一把手”的鼎力支持,遇到的阻力便會大大削減,事半而功倍。同時,戰(zhàn)略管理會計系統(tǒng)也是服務(wù)于“一把手”的,即服務(wù)于企業(yè)的中高級經(jīng)營管理層,只有“一把手”才能直接了解自身對戰(zhàn)略管理會計信息的需求。若缺乏“一把手”的參與,流程再造過程中的問題解決能力將大打折扣,經(jīng)過流程再造后的戰(zhàn)略管理會計系統(tǒng)也不能很好地服務(wù)于企業(yè)的戰(zhàn)略決策。因此,戰(zhàn)略管理會計系統(tǒng)流程再造應(yīng)當(dāng)成為“一把手工程”,而不僅僅是企業(yè)信息化部門或財務(wù)部門的工作,讓“一把手”成為流程再造小組的重要組成成員。●

【參考文獻】

[1] Brouthers, K., & Roozen, F., Is it time to start thinking about strategic accounting? Long Range Planning, 1999(32):311-322.

[2] Chris Guilding, Lisa McManus, The incidence, perceived merit and antecedents of customer accounting: an exploratory note, Accounting, Organizations and Society, 2002(27): 45-59.

[3] Chris Guilding, Competitor-focused accounting: an exploratory note,Accounting,Organizations and Society,1999(24):583-595.

[4] Emerson R. Power-dependence relations[J]. American Sociological Review 27, 1962:31-41.

[5] Hammer,Reengineering Work:Don’t Automate,But Obliterate[M]. Harward Business Review,1990(July/August):104-112.

[6] Michael G. Alles and Miklos A. Vasarhelyi, The need to reengineer the business reporting process, International Journal of Disclosure and Governance. London, 2007, Aug .Vol. 4, Iss. 3, pg. 204, 13 pgs.

[7] Selma Limam Mansar, Hajo A. Reijers, Fouzia Ounnar,Development of a decision-making strategy to improve the efficiency of BPR, Expert Systems with Applications, 2009, 36:3248-3262.

[8] [美] R·科斯,A·阿爾欽,D·諾斯,等.財產(chǎn)權(quán)利與制度變遷——產(chǎn)權(quán)學(xué)派與新制度學(xué)派譯文集[M].胡莊君,陳劍波,等譯.上海:上海三聯(lián)書店,1994.