基于利潤表和現(xiàn)金流評價上市公司盈余質(zhì)量

2010-12-29 00:00:00陳麗蓉楊鵬

會計之友 2010年36期

【摘要】 文章從核心盈余比例、利潤表項目與現(xiàn)金流項目對比兩個方面,以兩面針公司披露的2008年年報為例,對公司盈余質(zhì)量進行多角度分析,評價公司盈余質(zhì)量,以期為投資者等提供一種分析盈余質(zhì)量的方法示范。

【關(guān)鍵詞】 盈余質(zhì)量;評價;案例分析

一、引言

資本市場中,會計信息在上市公司公開披露的信息中居主導地位,而會計信息中最受信息使用者特別是投資者關(guān)注的就是盈余信息,投資者要求企業(yè)公布的盈余信息是“真實公允地反映企業(yè)經(jīng)營成果”, 然而企業(yè)盈余數(shù)據(jù)并非只是會計信息系統(tǒng)機械運行而輸出的結(jié)果,企業(yè)管理當局可能出于種種目的對盈余進行“管理”或“操縱”,使對外披露的盈余信息質(zhì)量下降。投資者在選擇投資對象、作出投資決策前,需要考慮上市公司的盈余質(zhì)量,需要對上市公司傳遞的信息進行分析,而不是僅僅依靠披露的盈余信息,就能作出正確的投資決策。

二、盈余質(zhì)量評價方法綜述

目前,理論界和實務界對于盈余質(zhì)量評價的方法很多,但大體上可以評價基礎為標準分成兩大類:一是基于公司財務數(shù)據(jù)所進行的直接評價;二是假定證券市場有效,通過股價對會計盈余的反映所進行的間接評價。

第一大類是從財務數(shù)據(jù)角度出發(fā),選取或設計一系列指標直接評價,包括以下幾種方法: 盈余持續(xù)性評價方法;盈余與現(xiàn)金關(guān)聯(lián)度的評價方法;基于應計利潤的評價方法;基于財務指標的評價方法。第二類通過“盈余反應系數(shù)”(ERC)來度量盈余質(zhì)量。本文以兩面針公司為例,以第一大類方法中的財務指標對公司盈余質(zhì)量進行分析和評價。

三、案例分析

柳州兩面針股份有限公司成立于1994年6月30日,是經(jīng)廣西壯族自治區(qū)經(jīng)濟體制改革委員會桂體改股字[1993]156號文批準,由柳州市牙膏廠獨家發(fā)起、以定向募集方式設立的股份有限公司。公司設立時總股本為7 500萬股,注冊資本7 500萬元。截至2003年12月31日,公司總股本為9 000萬股。經(jīng)中國證監(jiān)會批準,公司于2004年1月2日發(fā)行人民幣普通股6 000萬股,發(fā)行后公司注冊資本為15 000萬元。公司是全國大型日用化工生產(chǎn)企業(yè),主要從事口腔衛(wèi)生用品、洗滌用品及婦女衛(wèi)生用品等產(chǎn)品的生產(chǎn)與銷售。

本文以2008年柳州兩面針股份有限公司(以下簡稱兩面針)披露并經(jīng)注冊會計師審計后的財務報表為例(年報數(shù)據(jù)均來自證監(jiān)會網(wǎng)站),分析公司盈余質(zhì)量。下面列示了兩面針公司2008年度利潤表(見表1)。

(一)利用利潤表分析盈余質(zhì)量

在利潤表中,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。營業(yè)外收支在企業(yè)經(jīng)營業(yè)績的穩(wěn)定性和持續(xù)性比較小,并且容易被公司用來盈余管理或者盈余操縱。只有自身生產(chǎn)經(jīng)營產(chǎn)生的利潤持續(xù)性和穩(wěn)定性才強,而投資收益受外部經(jīng)濟環(huán)境影響很大,穩(wěn)定性差。因此筆者用程小可(2004)設計的核心盈余比例和保守核心盈余比例公式并作適當修改分析盈余質(zhì)量。

核心盈余比例=(營業(yè)利潤-投資收益)/利潤總額

1.當營業(yè)利潤>0,利潤總額>0,核心盈余比例接近于1時,此時企業(yè)盈余質(zhì)量較好,盈利主要靠自身經(jīng)營,利潤來源可靠。

2.當營業(yè)利潤>0,核心盈余比例為負數(shù)或遠大于1時,企業(yè)對外投資出現(xiàn)大的失誤或營業(yè)外損失巨大。

3.當營業(yè)利潤<0,利潤總額>0,核心盈余比例為負數(shù),此時企業(yè)盈利主要靠對外投資或者營業(yè)外收入獲得,企業(yè)自身經(jīng)營盈利虧損,企業(yè)盈利穩(wěn)定性差,偶然性大。

4.當營業(yè)利潤<0,投資收益>0,利潤總額<0時,企業(yè)虧損主要是本身經(jīng)營失敗造成的。

企業(yè)其他業(yè)務利潤在盈余穩(wěn)定性和持續(xù)性方面相對較小,此外其他業(yè)務利潤易受關(guān)聯(lián)方交易等盈余管理行為影響,在我國特有的制度背景下,一些上市公司為了達到良好的業(yè)績會通過一系列線下項目來操縱利潤(陳信元、原紅旗,1998),線下項目主要包括投資收益、營業(yè)外收支凈額和補貼收入等。因此運用保守核心盈余比例更能衡量盈余質(zhì)量。

保守核心盈余比例=(營業(yè)利潤-投資收益-其他業(yè)務利潤)/利潤總額

以兩面針公司為例:

2007年核心盈余比例

=(739 033 835.73-887 858 343.87)/742 302 695.90

=-0.2

2008年核心盈余比例

= (-38 665 027.27-67 725 641.57) /5 968 497.27

=-17.82

2007年保守核心盈余比例

= (739 033 835.73-4 276 677.91-887 858 343.87)/ 742 302 695.90

= -0.206

2008年保守核心盈余比例

=(-38 665 027.27-2 277 050.60-67 725 641.57)/5 968 497.27

=-18.206

兩面針公司2007年的核心盈余和保守核心比例均為負數(shù),說明企業(yè)的利潤主要靠對外投資獲得或來源于營業(yè)外收入,另外從報表中可以看出2007年公允價值變動收益很大,這些利潤本企業(yè)難以控制,偶然性大,目前實現(xiàn)的利潤在未來不具有可重復性,凈利潤的預測價值較小。

公司2008年核心盈余比例也為負數(shù),在企業(yè)營業(yè)利潤為負數(shù)的情況下,利潤總額仍然有較大盈余。不難發(fā)現(xiàn)盈余來源于其他業(yè)務收益,這類利潤的實現(xiàn)具有不可重復性。由于核心盈余項目相對較少,公司2008年的盈余穩(wěn)定性和持續(xù)性都令人擔憂。

2007年公司公允價值變動收益9 084 219.03元,而2008年公允價值變動收益為-17 249 070.20元,這正好說明這些與生產(chǎn)經(jīng)營無關(guān)的收益持續(xù)性和穩(wěn)定性不強,而很多公司,特別是ST公司或*ST公司,面臨摘牌的危險,為了保留上市公司的殼資源,在自身主營業(yè)務利潤低下或虧損的情況下,從營業(yè)外收支、投資收益或公允價值變動等方面入手,“美化”利潤表,對盈余進行管理或操縱。

公司要想持續(xù)發(fā)展,只有扎根主業(yè),壯大主業(yè),不斷提高核心盈利能力,才能增加公司的價值和競爭能力(程小可,2004)。

只有高水平的盈余與高質(zhì)量的盈余相伴相隨才是公司業(yè)績管理的目標,也是投資者進行投資分析的目標投資所在,因此投資者在關(guān)注企業(yè)盈余水平的同時,也要關(guān)注企業(yè)盈余質(zhì)量,作出理性投資。

(二)通過利潤表項目與現(xiàn)金流項目對比評價盈余質(zhì)量

從收付實現(xiàn)制到權(quán)責發(fā)生制是會計發(fā)展史上的巨大進步,然而權(quán)責發(fā)生制也有其缺陷,在權(quán)責發(fā)生制下,企業(yè)有更大的空間選擇對其有利的會計方法和政策,通過這些會計政策選擇、會計估計來粉飾報表。正是出于這種考慮,我國企業(yè)會計準則要求同時報告包括以權(quán)責發(fā)生制為基礎編制的利潤表和以收付實現(xiàn)制為基礎編制的現(xiàn)金流量表。結(jié)合權(quán)責發(fā)生制下的利潤表和收付實現(xiàn)制下的現(xiàn)金流量表分析有助于判斷公司利潤的現(xiàn)金保障程度,進而有利于分析公司盈余質(zhì)量。下面以兩面針公司為例分析。

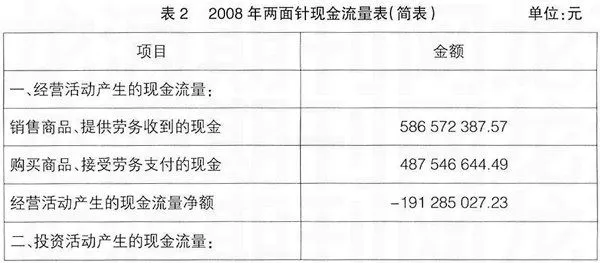

兩面針2008年公司現(xiàn)金流量表如表2所示:

(三)投資活動產(chǎn)生的現(xiàn)金流量

1.獲取現(xiàn)金能力的對比分析

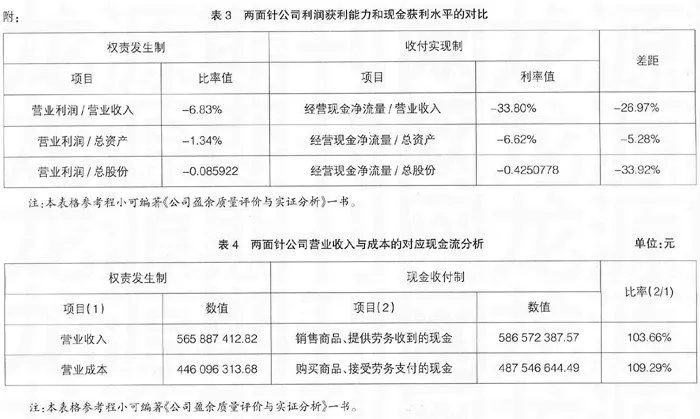

基于利潤表計算出來的獲利能力比率和基于現(xiàn)金流量表計算的現(xiàn)金獲利能力對比如表3所示。

通過表3可以看出該公司權(quán)責發(fā)生制下計算出來的獲利能力比率很差,對應的現(xiàn)金獲取能力比率更差,說明一方面公司自身盈利水平低下;另一方面,收益沒有現(xiàn)金作保障,這對企業(yè)來說不是一個好征兆。已實現(xiàn)的收益沒有變成現(xiàn)金,僅停留在實物或債權(quán)形態(tài),其風險自然比現(xiàn)金要大,未收的收益質(zhì)量當然不如已收現(xiàn)的收益質(zhì)量高。公司通過利潤表反映出來的每股營業(yè)利潤虧損8.5分錢,而通過現(xiàn)金流量表反映出來的每股經(jīng)營現(xiàn)金凈流量虧損達4角2分。

2.關(guān)于營業(yè)收入與營業(yè)成本的質(zhì)量分析

營業(yè)收入和營業(yè)成本是計算毛利的數(shù)據(jù)基礎,也是計算核心盈余比例的要素。分析營業(yè)收入和營業(yè)成本的現(xiàn)金實現(xiàn)情況有利于了解核心盈余要素的可靠程度,也有助于把握企業(yè)未來的盈余業(yè)績。同樣,以兩面針公司為例(見表4)。

由于銷售商品、提供勞務收到的現(xiàn)金和購買商品、接受勞務支付的現(xiàn)金含有增值稅,而營業(yè)收入和營業(yè)成本不含,因此正常情況下,現(xiàn)金收付制下銷售商品、提供勞務收到的現(xiàn)金或支付的現(xiàn)金比權(quán)責發(fā)生制下的營業(yè)收入和營業(yè)成本要略大,為1.17左右。兩面針公司比率分別為103.66%和109.29%,該比率偏低。筆者分析如下:

(1)從營業(yè)收入對比銷售商品、提供勞務收到的現(xiàn)金來看,公司實現(xiàn)了銷售收入,但沒有同樣多的現(xiàn)金流入,可能采取了一定的賒銷政策。公司信用政策可能存在問題,應收賬款的管理應該加強,應該采取從緊的賒銷政策。否則潛在的問題可能影響到盈余質(zhì)量。

(2)從營業(yè)成本對比購買商品、接受勞務支付的現(xiàn)金來看,公司在貨物采購方面沒有充分利用售方的信用條件,這對于盈余質(zhì)量狀況不利。

四、結(jié)語

從兩面針的案例可以看出,兩面針的凈利潤主要來自投資收益等非日常經(jīng)營收益,而營業(yè)利潤為負數(shù)。因此投資者在研究上市公司的報表時,不能僅僅通過企業(yè)的凈利潤來判斷其發(fā)展?jié)摿Γ峭ㄟ^分析凈利潤的構(gòu)成,看企業(yè)的生產(chǎn)能力、銷售能力等對企業(yè)生存起著重大作用的影響因素,并結(jié)合現(xiàn)金流量表分析盈利的現(xiàn)金保障,從盈余的結(jié)構(gòu)性、持續(xù)性和及時性多方面分析。

財務報表中的會計盈余主要包括營業(yè)利潤以及非常項目損益。其中營業(yè)利潤中的主營業(yè)務利潤是企業(yè)在一定期間內(nèi)獲得利潤中最主要、最穩(wěn)定的來源,它預示著企業(yè)盈利能力的高低和穩(wěn)定程度,而營業(yè)利潤中的其他業(yè)務利潤、公允價值變動收益、投資收益以及非常項目損益在不同的時期變化較大,有時還帶有偶發(fā)性,而且易被人為操縱。本文僅就營業(yè)利潤及現(xiàn)金流量進行了分析,然而上市公司可能采用會計方法、關(guān)聯(lián)交易方法、其他交易方法和地方政府支持等方法進行盈余管理行為,使盈余質(zhì)量下降。本文沒有就企業(yè)可能的具體盈余管理行為對盈余質(zhì)量影響分析,這是本文的一大缺陷。●

【主要參考文獻】

[1] 程小可.公司盈余質(zhì)量評價與實證分析[M].北京:清華大學出版社,2004.

[2] 吳德軍,唐國平. 盈余質(zhì)量在經(jīng)驗研究中的度量方法[J].中南財經(jīng)政法大學學報,2009(4).

[3] 毛洪濤,阮益飛. 我國盈余管理研究文獻演變特征綜述[J].財會通訊,2009(5).

[4] 焦永梅 ,南召鳳. 上市公司盈余質(zhì)量評價方法研究綜述和建議[J].商業(yè)經(jīng)濟,2008(12).