響應低碳經濟的環境會計之路

2010-12-29 00:00:00劉紅娟管亮

會計之友 2010年36期

【摘要】 文章通過對國內外企業環境信息披露的現狀進行科學的描述和分析,發現我國環境信息披露水平達不到低碳經濟發展的要求,因此提出響應低碳經濟的環境會計宏觀、微觀之路。

【關鍵詞】 低碳經濟;環境會計;信息披露

一、引言

在剛剛閉幕的兩會上,“低碳經濟”無疑是2010年兩會代表、委員、企業和全民關注的熱點。低碳經濟,是指在可持續發展理念指導下,通過創新和新能源開發等多種手段,盡可能地減少高碳能源消耗,減少溫室氣體排放,達到經濟社會發展與生態環境保護雙贏的一種經濟發展形態。

在當今世界的經濟大潮中,資源浪費、環境污染和生態惡化嚴重影響著人民的生活和經濟的發展,而這一切與我國對資源的無償耗費和對環境污染的不加計量、披露不無關系,保護環境和改善環境已成為我國一項十分緊迫的戰略任務,由此可見,創建環境會計是十分必要的。環境會計的建立是社會發展的產物,尤其是低碳經濟發展的需要。環境信息的披露是環境會計最主要和最基本的問題,也是最值得探討的問題。

二、國外企業環境信息披露的現狀

低碳經濟最早是在國外提出的,國外企業環境信息披露的模式及內容也是值得我們借鑒的。比較典型的幾個國家為美國、加拿大和日本。美國是最早進行環境信息披露的國家之一,采用強制披露和道德監督兩種披露制度;加拿大是環境會計發展最先進的國家,采用強制披露和自愿披露兩種披露制度;日本環境會計發展較晚但速度較快,采用自愿披露制度。這幾個典型的國家披露效果及特點:第一,披露環境信息的企業個數呈逐步增長的趨勢;第二,政府立法起著主導作用;第三,環境信息的披露形式日益多樣化;第四,環境會計信息披露的內容多彩繽紛;第五,各國企業披露的環境財務信息內容主要集中在環境成本和環境負債上;第六,企業披露環境績效信息的形式主要是環境報告書。

國外的部分國家和地區對環境會計信息披露的研究與嘗試已取得了一定的成果,但仍然存在一些不可忽略的問題,如環境信息披露缺乏統一的規范、定量披露偏少、會計人員參與度過低,使環境報告難以突出環境會計信息的特點,特別是有的信息甚至與環境會計無關等等。因此,不能盲目照搬國外的做法。但國外的某些環境信息披露的特色如通過網絡披露以及道德監督披露環境信息,卻是值得借鑒的。

三、我國企業環境信息披露的現狀

截止到目前為止,我國環境信息主要披露模式分為在社會責任報告中披露和在財務報告中披露兩種模式。比較分析后發現,在財務報告中披露環境信息的企業占多數。在過去的20年時間里,環境對于公司經濟價值的影響日益增加,而保護環境則成為許多個人、公司和社會的一個共同目標,越來越多的公司通過收集、追蹤和披露環境信息,已經開始日益關注自然資源的利用和廢棄物處理的問題。

(一)我國企業在社會責任報告中進行環境信息披露的現狀

通過商道縱橫網站,筆者下載了所有披露社會責任報告的企業,并進行了分析研究。主要調查分析了三個方面:目前各行業有多少公司披露了社會責任報告;各行業每年披露社會責任報告企業個數的增長情況;各企業是如何在社會責任報告中披露環境信息的。

1.截止到目前,已有213家企業披露了社會責任報告,也稱可持續發展報告。社會責任報告中包括環境信息部分,有些企業可能建立社會責任報告不夠成熟,所以只披露了單獨的環境報告。從行業分布來看,各行業披露比例不同,金融、保險業披露的企業比例最高,達79.31%;其次是房地產行業,為27.78%,除了醫藥、生物制品行業和造紙、印刷行業披露比例在10%以下外,其他行業披露比例均在10%~20%之間,由此不難推斷出披露社會責任報告的企業大多是高利潤行業。

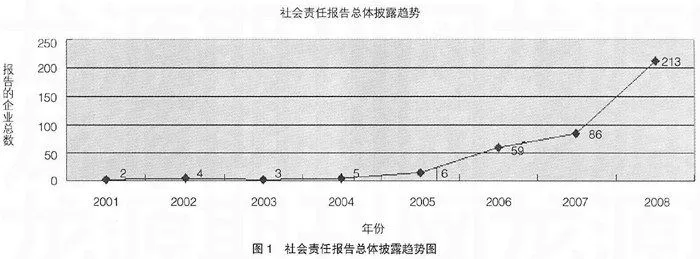

2.為了便于直觀了解,此處將每年所有行業的披露數量匯總后,形成一個直觀的趨勢圖,見圖1。

從圖1可見,披露社會責任報告的企業總數除了前三年無明顯變化外,從2003年開始都是逐年增長的,而且大都是加速增長的。由此可以明顯看出,有越來越多的企業選擇通過社會責任報告披露環境信息。

3.通過閱讀社會責任報告,筆者發現,從橫向上來看,各個企業披露環境信息的部分各不相同,內容不同,而且披露方式也不同,很難在各個企業間進行比較;從縱向上來看,各個企業每年的披露內容及披露方式也在變化,無法進行年度比較。

(二)我國在企業財務報告中進行環境信息披露的現狀

江蘇省作為我國發達省份,上市公司的規模、公司效益、管理水平、技術水平等方面都是我國企業的杠桿,在環境信息的披露方面理應起到模范帶頭作用。所以,本文以江蘇省上市公司為樣本,研究江蘇省上市公司在財務報告中環境信息披露的現狀,反映我國企業環境信息披露的狀況,分析存在的問題與差距。

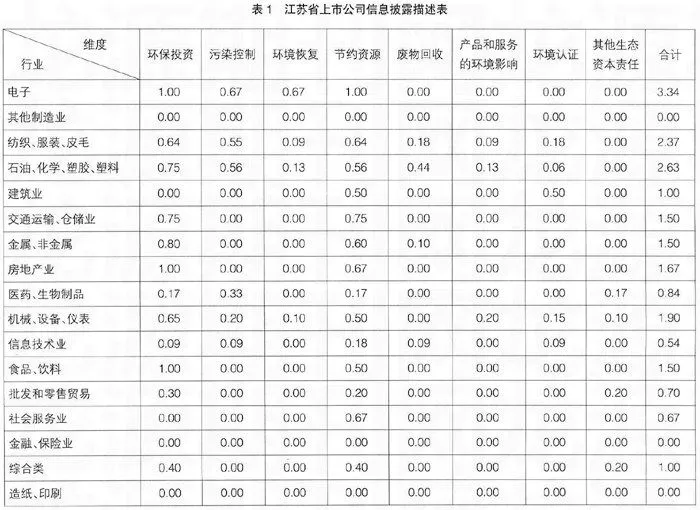

通過證券交易系統共檢索到江蘇省上市公司(A股)138家,剔除了目前尚未公開披露完整年度報告的公司,最終獲得樣本為109家上市公司。另外,通過對環境信息內容的學習,把環境信息分為了環保投資、污染控制、環境恢復、節約資源、廢物回收、環境影響、環境認證及其他八個維度。

通過詳細閱讀各家上市公司2009年的年度報告,運用內容分析法來分析江蘇省上市公司的環境信息披露現狀,查找相應的環境信息;把每個維度的信息分為定性描述和定量描述兩種情況,如果上市公司描述性地披露了上述任何維度的信息,則分值為1; 如果有相應的金額或數據披露,則分值為2,那么每一家企業分值在0-16之間。通過分析計算出每一行業每一維度的平均分得到表1。

通過表1不難看出,每一行業的各維度平均得分總和遠遠低于最高分16分。另外,通過數據統計分析得到,江蘇省目前只有60家上市公司(占總數55%的上市公司)在財務報告中進行了環境信息披露,而在其中只有44%的上市公司進行了定量的環境信息披露。這說明江蘇省上市公司自愿披露的環境信息總體水平較低,也足以反映我國上市公司環境信息披露的水平較低。

綜上所述,我國環境信息披露整體水平比較低,在低碳經濟發展的要求下,我國環境會計面臨著變革性的挑戰。在全球低碳背景下,中國的企業要想把握住機會,贏得競爭力,與世界企業同臺競爭,就必須以超前的行動引領時代的潮流。

四、響應低碳經濟的環境會計之路

(一)宏觀方面

在低碳經濟的引導下,我國推進環境會計勢在必行。通過對國外披露制度的總結可以發現,推動環境信息披露實施的關鍵在于政府立法。由于目前我國企業對披露環境會計信息的積極性不高,這就必須利用政府強制力進行推廣。具體對策如下:第一,發展低碳政府,各級政府應進一步完善會計法、環境法規,在環境問題上對企業的經營行為提出越來越嚴格的要求。第二,制定企業環境信息披露的具體準則,不同地區、不同行業企業產生的污染物性質和數量大相徑庭,因此建立環境信息披露準則不能一概而論。借鑒西方國家的經驗,具體準則可以根據企業污染輕重程度及企業規模,作出不同的披露要求。第三,發展低碳組織,借鑒國外NGO組織對企業低碳化轉換的作用,環保組織能幫助企業進行低碳能力建設、自愿減排技術改造等,具有相當大的親和力和靈活度。第四,加強環境審計制度和能力建設,應加強對注冊會計師環境審計業務的指導,確保環境審計的質量,共同維護企業環境信息披露的真實性、完整性和及時性。第五,以低碳經濟為目標,以可持續發展觀作為環境會計的指導思想,發展低碳投資、低碳消費和低碳雇員。

(二)微觀方面

1.環境信息披露模式的選擇——獨立的環境會計報告的多層次披露模式

首先,獨立環境會計報告。縱觀世界,目前存在環境會計信息與現行會計報表合并披露和環境會計信息獨立披露兩種模式。從中國目前的國情來看,筆者認為我國應采用后一種模式。編制一份單獨的環境會計報告,是將所有環境會計要素信息與綜合環境效益信息一并在一份報告中予以披露,能使信息使用者更清楚地了解企業的經營情況和環境信息,避免了因合并披露產生的種種問題,是適合目前我國低碳經濟發展要求的必然選擇。獨立環境會計報告包括編制單獨的環境資產負債表、環境利潤表、環境現金流量表、相關附表(成本費用明細表、環境資產減值表等)及其附注。

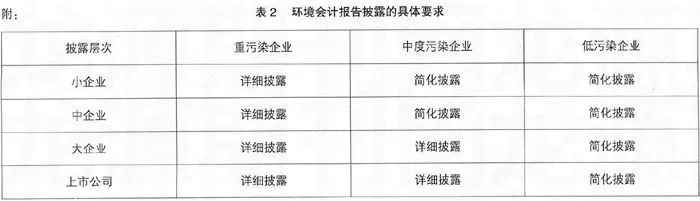

其次,多層次環境會計信息披露制度的設計。我國企業在建立環境會計報告模式時,應結合自身的特點和我國的國情,并在充分吸收國外已有披露模式的基礎上,進行創新性披露。我國可對所有企業按照污染程度和規模兩個維度劃分,各層次劃分界限由國家劃定,企業可以根據其所屬的層次確定其環境會計報告披露的具體要求,見表2。

對于大小規模的重污染企業及中度污染的上市公司、大企業都要進行詳細披露環境會計報告,對他們進行重點跟蹤、全程指導,以加強環境會計核算,并采用適當的方式披露公司的環境事項,讓大眾能夠全面地看到企業環境信息情況,以便作出投資和相關的決策。在取得切實可行的經驗后,經過不斷修正完善,再逐步推行,最后達到普及。

2.環境報告書

獨立的環境會計報告只能反映過去已經發生的環境信息,缺乏某些記述性信息,如對企業的環境方針及環境目標的說明,對企業環境管理體系的說明,因此,為了全面地反映環境信息,提出了環境報告書。環境報告書不僅要披露環境會計報告的內容,而且要將那些不能列入環境會計報告的記述性環境信息納入其披露的范圍。記述性環境信息包括:企業環境方針目標、環境管理指導思想、環境方針實施計劃、所采取的具體措施和其他。

3.開征環境保護稅

歐美國家已經開征了環境稅,并取得了顯著的社會效益和經濟效益,面對低碳經濟發展迫在眉睫,而我國環境問題日益嚴重,開征適合我國國情的環境保護稅勢在必行。環境保護稅開征有利于減少污染、發展低碳經濟;有利于增加政府財政收入,使政府有更多資金用于發展低碳經濟;有利于促進環境信息的計量,進而促進我國環境會計的發展。而環境保護稅開征的最終目的是使能源資源的產品價格體現環境成本,理順稀缺資源的價格,促進生產和消費的可持續發展。

五、結論

目前,由于低碳經濟的提出,全社會對企業履行環境責任的要求越來越高,環境報告書的信息使用者越來越成熟,有關環境報告書編制的各種規則將越來越完善,環境報告書編制質量將有穩步的提高,開征環境保護稅將被提上日程。當然,以上微觀對策可能還不夠全面,企業可以根據自身的實際情況在環境報告書中靈活地披露其他環境信息,通過不斷地發現問題促進環境報告書的完美發展。●

【參考文獻】

[1] Shafiqul Islam,Aoulad Hosen,Mujahidul Islam. An examination of corporate environmental disclosure by the Bangladeshi public limited companies[J]. Pakistan Journal of Sciences, 2005.

[2] 李心合,汪艷,陳波. 中國會計學會環境會計專題討論綜述[J]. 會計研究,2002.

[3] 謝暉, 曾郁林. 法國社會責任會計信息披露模式的啟示[J]. 會計之友, 2008.

[4] 熊焰. 低碳之路[M]. 中國經濟出版社, 2010.