母公司長期股權(quán)投資在合并工作底稿中的調(diào)整分錄

2010-12-29 00:00:00溫玉彪

會(huì)計(jì)之友 2010年36期

【摘要】 企業(yè)控制情形下形成的長期股權(quán)投資,日常采用成本法核算。母公司編制合并報(bào)表時(shí),應(yīng)按權(quán)益法核算的基本要求,對(duì)母公司個(gè)別會(huì)計(jì)報(bào)表中的長期股權(quán)投資進(jìn)行調(diào)整。在合并報(bào)表工作底稿中,究竟調(diào)整什么?采用何種方法調(diào)整?是會(huì)計(jì)師與注冊(cè)會(huì)計(jì)師考生特別關(guān)注的問題。文章圍繞這兩個(gè)問題,結(jié)合實(shí)例從個(gè)別會(huì)計(jì)報(bào)表角度進(jìn)行分析、探討。

【關(guān)鍵詞】 長期股權(quán)投資;合并報(bào)表;成本法;權(quán)益法;調(diào)整分錄

一、合并工作底稿中的調(diào)整分錄

(一)投資當(dāng)年編合并會(huì)計(jì)報(bào)表

1.子公司當(dāng)期實(shí)現(xiàn)了凈利潤時(shí)

借:長期股權(quán)投資 A

貸:投資收益A

A=子公司調(diào)整后的凈利潤×母公司持股比例

2.子公司當(dāng)期發(fā)生了凈虧損時(shí)

借:投資收益( B-C-R)

貸:長期股權(quán)投資 C

長期應(yīng)收款 R

B=子公司調(diào)整后的凈虧損×母公司持股比例

C=母公司長期股權(quán)投資賬面價(jià)值

R=母公司長期應(yīng)收款賬面價(jià)值

3.子公司當(dāng)期宣告分派現(xiàn)金股利時(shí)

借:投資收益D

貸:長期股權(quán)投資D

D=子公司宣告分派的現(xiàn)金股利×母公司持股比例

4.子公司當(dāng)期除凈損益以外所有者權(quán)益發(fā)生變動(dòng)時(shí)

(1)子公司所有者權(quán)益增加

借:長期股權(quán)投資E

貸:資本公積 E

E=子公司所有者權(quán)益增加金額(不包括凈損益)×母公司持股比例

(2)子公司所有者權(quán)益減少

借:資本公積F

貸:長期股權(quán)投資 F

F=子公司所有者權(quán)益減少金額(不包括凈損益)×母公司持股比例

(二)投資以后年度編合并報(bào)表(連續(xù)年度編)

1.子公司前期實(shí)現(xiàn)了凈利潤

借:長期股權(quán)投資a

貸:未分配利潤——年初 a

a=子公司前期調(diào)整后凈利潤×母公司持股比例

2.子公司前期發(fā)生了凈虧損

借:未分配利潤——年初(b-c-r)

貸:長期股權(quán)投資c

長期應(yīng)收款r

b=子公司前期調(diào)整后的凈虧損×母公司持股比例

c=母公司前期長期股權(quán)投資賬面價(jià)值

r=母公司前期長期應(yīng)收款賬面價(jià)值

3.子公司前期宣告分派現(xiàn)金股利

借:未分配利潤——年初 d

貸:長期股權(quán)投資d

d=子公司前期宣告分派的現(xiàn)金股利×母公司持股比例

4.子公司前期除凈損益以外所有者權(quán)益發(fā)生變動(dòng)時(shí)

其調(diào)整分錄與當(dāng)期發(fā)生當(dāng)期編合并報(bào)表時(shí)的調(diào)整分錄完全相同。

二、母公司個(gè)別會(huì)計(jì)報(bào)表中的會(huì)計(jì)處理

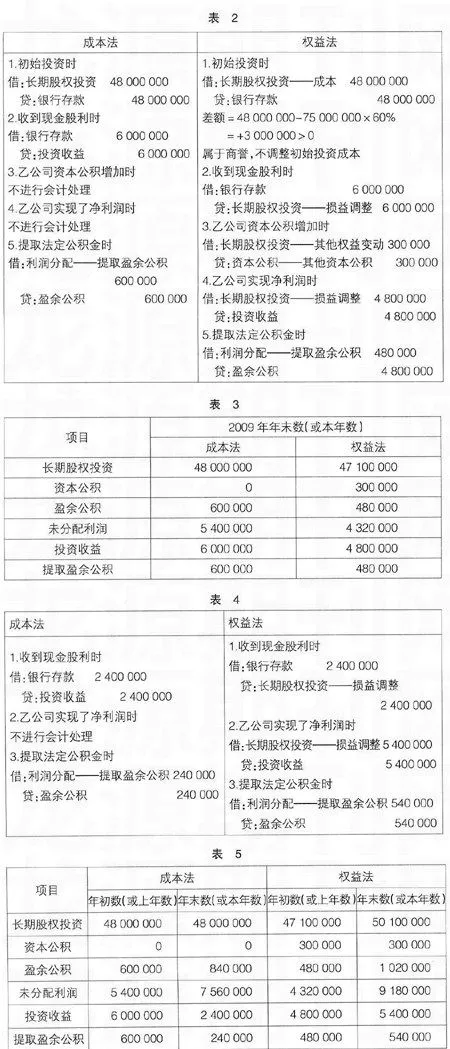

例1,甲公司于2009年1月1日取得乙公司60%的股權(quán),實(shí)際支付價(jià)款48 000 000元,取得投資時(shí)被投資單位所有者權(quán)益構(gòu)成如表1(假定該時(shí)點(diǎn)被投資單位各項(xiàng)可辨認(rèn)資產(chǎn)、負(fù)債的公允價(jià)值與其賬面價(jià)值相同)。甲、乙公司均以公歷年度作為會(huì)計(jì)年度,兩公司采用的會(huì)計(jì)政策相同,甲、乙公司均按凈利潤的10%提取法定的公積金(表1)。

其他資料如下:

1.2009年2月18日乙公司宣告分派并支付2008年度的現(xiàn)金股利10 000 000元。

2.2009年乙公司有一項(xiàng)可供出售金融資產(chǎn)的公允價(jià)值比其成本上升了500 000元。

3.2009年乙公司實(shí)現(xiàn)凈利潤8 000 000元。

4.2010年2月18日,乙公司宣告分派并支付2009年度的現(xiàn)金股利4 000 000元。

5.2010年乙公司實(shí)現(xiàn)凈利潤9 000 000元。

假定不考慮除上述業(yè)務(wù)以外的其他交易或事項(xiàng),不考慮所得稅的影響,要求根據(jù)上述資料分別采用成本法與權(quán)益法,對(duì)甲公司個(gè)別報(bào)表的賬務(wù)進(jìn)行處理。

(一)2009年度(表2)

(二)2009年12月31日有關(guān)會(huì)計(jì)報(bào)表部分項(xiàng)目及金額(表3)

(三)2010年度(表4)

(四)2010年12月31日有關(guān)會(huì)計(jì)報(bào)表部分項(xiàng)目及金額(表5)

三、母公司合并會(huì)計(jì)報(bào)表中的調(diào)整分錄

(一)2009年編制合并報(bào)表時(shí)

1.采用完全調(diào)整法

(1)乙公司當(dāng)期實(shí)現(xiàn)了凈利潤

借:長期股權(quán)投資 4 800 000

貸:投資收益4 800 000

(2)收到現(xiàn)金股利

借:投資收益6 000 000

貸:長期股權(quán)投資6 000 000

(3)乙公司其他所有者權(quán)益發(fā)生變動(dòng)

借:長期股權(quán)投資300 000

貸:資本公積300 000

(4)調(diào)整盈余公積

借:盈余公積

120 000(1 200 000×10%)

貸:提取盈余公積120 000

調(diào)整后長期股權(quán)投資=48 000 000+4 800 000

-6 000 000+300 000=47 100 000

調(diào)整后資本公積=0+300 000=300 000

調(diào)整后盈余公積=600 000-120 000

=480 000

調(diào)整后未分配利潤=5 400 000+4 800 000

-6 000 000+120 000=4 320 000

調(diào)整后投資收益=6 000 000+4 800 000

-6 000 000=4 800 000

調(diào)整后提取盈余公積=600 000-120 000

=480 000

從上述調(diào)整結(jié)果可以清楚地看出,如果采用完全調(diào)整法進(jìn)行調(diào)整,調(diào)整后的金額即為長期股權(quán)投資權(quán)益法下該項(xiàng)目的金額。

2.采用不完全調(diào)整法

不完全調(diào)整法是現(xiàn)行會(huì)計(jì)師考試教材中所采用的調(diào)整方法。完全調(diào)整法與不完全調(diào)整法的差異在于是否調(diào)整盈余公積和提取盈余公積。完全調(diào)整法要調(diào)整盈余公積和提取盈余公積,而不完全調(diào)整法則不調(diào)整盈余公積,也不調(diào)整提取盈余公積。除此之外,其他內(nèi)容的調(diào)整,兩方法完全相同。

(二)2010年編制合并報(bào)表時(shí)

1.采用完全調(diào)整法

(1)借:長期股權(quán)投資4 800 000

貸:未分配利潤——年初 4 800 000

(2)借:未分配利潤——年初 6 000 000

貸:長期股權(quán)投資6 000 000

(3)借:長期股權(quán)投資 300 000

貸:資本公積300 000

(4)借:盈余公積120 000

貸:未分配利潤——年初120 000

(5)借:投資收益 2 400 000

貸:長期股權(quán)投資2 400 000

(6)借:長期股權(quán)投資 5 400 000

貸:投資收益 5 400 000

(7)借:提取盈余公積

300 000(5 400 000-2 400 000)×10%

貸:盈余公積 300 000

上述分錄可合并為以下兩筆分錄:

(1)借:長期股權(quán)投資2 100 000

未分配利潤——年初 1 080 000

盈余公積120 000

貸:投資收益3 000 000

資本公積 300 000

(2)借:提取盈余公積300 000

貸:盈余公積 300 000

調(diào)整后長期股權(quán)投資=48 000 000+2 100 000

=50 100 000

調(diào)整后資本公積=0+300 000=300 000

調(diào)整后盈余公積=840 000-120 000+300 000

=1 020 000

調(diào)整后年初未分配利潤=5 400 000+4 800 000-6 000 000

+120 000=4 320 000

調(diào)整后年末未分配利潤=7 560 000+4 800 000-6 000 000

+120 000+3 000 000-300 000=9 180 000

調(diào)整后投資收益=2 400 000+3 000 000

=5 400 000

調(diào)整后提取盈余公積=240 000+300 000

=540 000

2.采用不完全調(diào)整法

無論是當(dāng)年調(diào)整還是連續(xù)年度調(diào)整,會(huì)計(jì)師考試教材中始終采用的是不完全調(diào)整法。不完全調(diào)整法下,除不調(diào)整上述第(4)筆分錄和第(7)筆分錄外,其他調(diào)整分錄與完全調(diào)整法相同。

因此,在不完全調(diào)整法下連續(xù)年度編制合并報(bào)表,其調(diào)整分錄可合并如下:

借:長期股權(quán)投資2 100 000

未分配利潤——年初 1 200 000

貸:投資收益 3 000 000

資本公積 300 000●

【參考文獻(xiàn)】

[1] 財(cái)政部.中級(jí)會(huì)計(jì)實(shí)務(wù)[M].經(jīng)濟(jì)科學(xué)出版社,2010.