流動比率與速動比率的可靠性與趨勢分析

2010-12-29 00:00:00海米提

會計之友 2010年36期

【摘要】 文章主要以1997—2009年我國制造業企業為研究對象,對制造業企業的流動比率和速動比率的變化趨勢進行研究,研究發現從1997—2009年間整個制造業的流動比率和速動比率整體呈現下滑趨勢。對企業其他相關變量分析后發現,整個行業的償債能力和資產流動性并不呈現下滑趨勢,這與最初的流動比率和速動比率的下滑趨勢有所矛盾,很大程度上證明流動比率和速動比率的直接計算并不完全可靠,這是由于在計算過程中并沒有考慮流動資產和流動負債的結構所導致。

【關鍵詞】 制造業;流動比率;速動比率

一、緒論

(一)引言

流動比率與速動比率是反映企業短期償債能力的財務指標,財務信息需求者通過這兩個指標了解企業流動資產的經營狀況以及償還到期債務的能力。

傳統觀念認為,流動比率為2,速動比率為1較合適,如果低于標準值,就表明企業的短期償債能力和流動性不足,企業容易出現破產、財務困境和債務違約等現象。

但是,由于企業規模和性質的不同,以及該指標內涵的復雜性,指標數值在不同時期或者在不同企業中也未必相同。

本文通過數據統計和分析后發現我國制造企業在1997

—2009年間的流動比率和速動比率呈現下滑趨勢,這一現象與Charles H. Gibson的《Financial Reporting Analysis》書中第六章中描述的美國制造業企業流動比率,速動比率在1947年到1997年的趨勢相同,都呈現下滑趨勢。

(二)文獻綜述

有關流動比率和速動比率趨勢分析的文章并不多見,最有代表性的是“FASB Discussion Memorandum—Reporting Funds Flow, Liquidity, and Financial Flexibility”中所講述的美國制造業在1947年到1997年間流動比率和速動比率的變化。

在國內,關于流動比率和速動比率的文獻,主要講述如何正確地評價這兩種指標,隨著企業規模和經營范圍的擴大,如何才能正確地計算這些變量等問題,可以說在進一步深刻理解這些變量的問題上有一定的幫助和參考。

趙麗紅(2009)認為:由于企業規模和性質的不同,以及指標內涵的復雜性,指標數值相當的不同時期或不同企業,短期償債能力也未必相同。筆者通過三個陷阱問題來解釋和說明流動比率和速動比率的缺陷。

由于缺乏流動比率和速動比率趨勢分析方面的文章,因此筆者從這些變量的概念、基本特性、計算過程去探索,主要參考了部分書籍及教材包括:《中級財務會計》(葛家澍.中國人民大學出版社)、《2009年CPA會計教材》(中國財政經濟出版社)、《會計學——數字意味著什么》(戴維·馬歇爾,丹尼爾·維勒等,沈潔. 譯,人民郵電出版社)等部分教材。

二、數據分析與結果

(一)數據的選取與處理

在數據上主要選取了我國制造業上市公司在1997—2009年13年的數據,通過刪除部分數據不全以及存在異常值的上市公司以后最終得到了572 家制造業上市公司13年的完整數據。

根據流動比率和速動比率的公式:

流動比率=流動資產合計/流動負債合計×100%

速動比率=(流動資產-存貨-待攤費用)/流動負債總額×100%

分別統計了流動資產合計,流動負債合計,存貨,待攤費用,短期借款,應付賬款,存貨周轉率,應付賬款周轉率等變量。

希望通過分析這些變量后對流動比例和速動比率的變化作出有效的說明和解釋;在計算行業數據時主要利用總體樣本的平均值為行業數據。

(二)數據統計與結果分析

1.流動比率和速動比率

利用標準值,通過公式計算后得到了我國制造業上市公司在1997—2009年間的流動比率和速動比率的平均值。

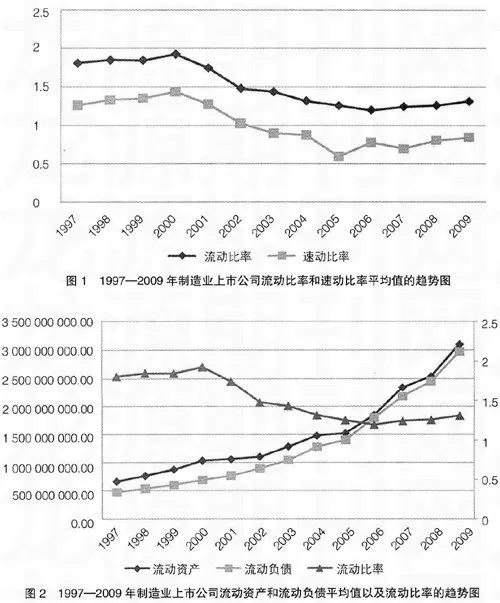

以下為制造業企業1997—2009年間的平均流動比率和速動比率的趨勢圖(見圖1)。

圖中很容易發現從1997—2009年間我國制造業上市公司的流動比率和速動比率呈現下滑趨勢,最低點分別出現在2005—2006年,為(1.26,0.59),(1.20,0.78);如果從上一節中的標準值來分析的話,可以得出我國制造業上市公司的資金流動性一般的結果;整個行業的流動比率總體呈現下滑趨勢。

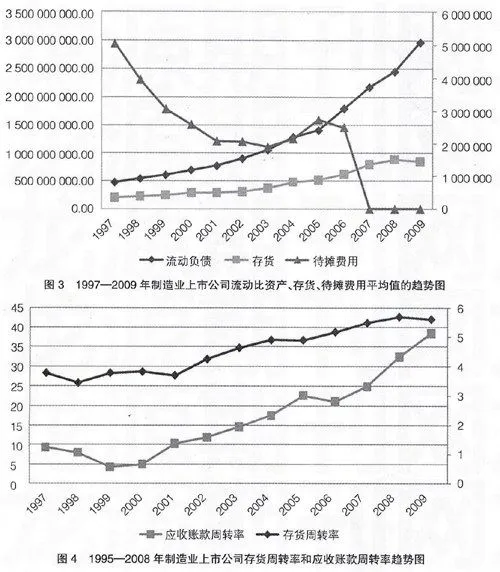

為了找出原因,首先從計算公式中入手,在流動比率的計算公式中去分析流動資產和流動負債的在這期間的變化情況,并且作出了以下趨勢圖(見圖2)。

可以看到流動負債的增長明顯大于流動資產,在1997—2006年間整個制造業的流動資產和流動負債分別增加了178%和279%,而1997—2009年流動資產和流動負債分別增加365%和526%,流動負債的增加明顯大于流動資產的增加速度。這可以說明整個制造業的流動比率的下滑在一定程度上由流動負債的增加所引起。

與此同時對速動比率的幾個變量也進行了一定的趨勢分析,以下為存貨、待攤費用,以及流動資產的1997—2009年間的趨勢圖(見圖3)。

圖 3 中可以看出存貨沒有很大的變化,而待攤費用的變化雖大,但是其變化值不至于影響速動比率的變化,所以簡單地分析認為同樣是由于流動負債的變化所導致。

2.對流動比率和速動比率變化的解釋和說明

一般流動比率、速動比率的高低與企業的規模、營運資本有著密切的關系。流動比率越高,證明企業流動資產償還短期債務的能力越強,但是,不同時期相同的比率,以及同一時期不同企業相同的比率,短期償債能力未必相同,這是因為在流動比率計算過程中,沒有考慮流動資產和流動負債的組成結構,這是問題的根本點。

首先,從我國制造業流動負債的結構中發現短期借款和應付賬款所占的比率都在65%左右,所以說流動負債的增加大部分是由短期借款和應付賬款的增加所引起,從而對企業流動比率和速動比率的下滑有一定的作用。

流動資產同樣有較多的因素將影響企業實際的短期償債能力。如果應收賬款比較多,要進行具體分析,如應收賬款的時間長度、其他應收款是否清理,是否會有潛在的損失等等,這些都將會降低企業的償債能力。

此外,還有存貨,流動比率的高低必然受存貨數量多少的影響。當流動負債為固定值時,存貨數量越多,流動比率越高,而流動比率高并不能絕對說明公司償還短期債務能力越強。

而待攤費用的性質決定它不可能變為貨幣資金。此外,預提費用過大、預收賬款過大等,都影響企業短期償債能力的真實性。

企業中長時間未能收回的應收賬款在未轉成壞賬之前,已經不是實際意義上的流動資產了,所以這些其實并不完全等于企業的支付能力。

通過以上的分析筆者認為:傳統的流動比例和速動比率的計算存在一定的問題,在計算這兩個變量值的過程中根本沒有考慮流動資產和流動比率構成的結構,Charles H. Gibson在Financial Reporting Analysis這本書中寫到,通過直接計算得出的流動比率和速動比率的變化趨勢存在很大問題,于是筆者同樣計算了樣本企業在1995—2008年間的存貨周轉率和應收賬款周轉率,并作出了趨勢圖(見圖4)。

存貨周轉率指標反映企業存貨管理水平的高低,它影響到企業的短期償債能力,是整個企業管理的一項重要內容。一般來講,存貨周轉速度越快表明企業存貨的占用水平越低,流動性越強,存貨轉換為現金或應收賬款的速度越快。因此,提高存貨周轉率可以提高企業的變現能力。

在流動資產中,存貨所占比重較大,存貨的流動性將直接影響企業的流動比率。因此,必須特別重視對存貨的分析。

通過以上理論和圖4的結果,可以說制造業的存貨周轉率從1997年開始總體呈現上漲趨勢,可以證明制造業的流動性較好,與之前流動比率的下滑趨勢有所矛盾。

公司的應收賬款如能及時收回將可以提高公司的資金使用效率。一般來說,應收賬款周轉率越高越好。應收賬款周轉率高,表明公司收賬速度快,平均收賬期短,壞賬損失少,資產流動快,償債能力強。

可以發現制造業企業的應收賬款周轉率在1997年開始呈現明顯的上漲,企業的資產流動快,尤其速動資產方面,所以這也與速動比率下滑的趨勢有所矛盾。

因此,可以證明通過直接計算得出的流動比率和速動比率不能在真實意義上證明企業的短期償債能力,并不能得出我國制造業的資產流動性在下降的結果,認為在計算這兩個變量時更應該注重流動資產和流動負債的結構問題,以及存貨周轉率,應收賬款周轉率的變量的變化情況,在此基礎上才能作出正確的企業償債能力的情況。●

【參考文獻】

[1] Financial Accounting Standards Board, “FASB Discussion Memorandum—Reporting Funds Flow, Liquidity, and Financial Flexibility,” 1980, p. 7.中所講述的美國制造業在1947年到1997年間中的流動比率和速動比率的變化。

[2] Financial Reporting Analysis by Charles H. Gibson[M].胡玉明,主譯.東北財經大學出版社,(第九版).

[3] 趙麗紅.流動比率與速動比率分析陷阱探析[J].會計之友,2009(9).

[4] 葛家澍.中級財務會計[M].中國人民大學出版社,2003

[5] 2009年CPA會計教材[M].中國財政經濟出版社,2009.

[6] 戴維·馬歇爾,丹尼爾·維勒,等.會計學——數字意味著什么[M].沈潔. 譯,人民郵電出版社,2007.