企業(yè)商業(yè)信用融資績效研究

2010-12-29 00:00:00劉程蕾田治威

會計之友 2010年36期

【摘要】 商品交易中的結(jié)算時差所形成的商業(yè)信用,不僅為眾多企業(yè)廣泛使用,且已成為企業(yè)短期融資的重要方式。文章以商業(yè)信用融資為因,對其融資績效進(jìn)行實證研究。選取我國滬深兩市93家批發(fā)零售業(yè)上市公司2007—2009年的財務(wù)報表數(shù)據(jù),分析其商業(yè)信用的賬齡、占資產(chǎn)負(fù)債之比及內(nèi)部結(jié)構(gòu)情況,證實商業(yè)信用能有效縮短企業(yè)的營運周期。利用多元回歸模型分析三種商業(yè)信用融資方式對企業(yè)經(jīng)營結(jié)果的貢獻(xiàn),并進(jìn)行具體度量,發(fā)現(xiàn)應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù)都與企業(yè)主營業(yè)務(wù)收入存在正相關(guān),且應(yīng)付票據(jù)的貢獻(xiàn)率最大。

【關(guān)鍵詞】 商業(yè)信用;融資;績效研究

商業(yè)信用,是指商品交易中的延期付款或延期交貨所形成的借貸關(guān)系,是企業(yè)之間的一種直接信用關(guān)系。商業(yè)信用始于賒銷賒購現(xiàn)象,并且隨著商品經(jīng)濟(jì)的發(fā)達(dá)而廣泛發(fā)展。企業(yè)在正常生產(chǎn)經(jīng)營過程中,通過商業(yè)信用賒購商品,延期支付供應(yīng)商貨款或預(yù)收客戶貨款,延期交貨的方式,形成了自然性短期負(fù)債,能夠暫時彌補(bǔ)自身的現(xiàn)金流短缺,實現(xiàn)了短期融資。這種融資方式由于其使用成本低,而且使用靈活方便,已經(jīng)為眾多企業(yè)所采用,在批發(fā)零售業(yè)企業(yè)的應(yīng)用尤為廣泛,逐漸成為其融資的重要手段。

所以本文選擇以我國的批發(fā)零售業(yè)上市公司為例,通過實證研究,考察其商業(yè)信用融資的利用情況,并對其商業(yè)信用的融資績效進(jìn)行了分析。

一、企業(yè)商業(yè)信用融資研究現(xiàn)狀

雖然商業(yè)信用歷史悠久,經(jīng)過數(shù)百年的發(fā)展已經(jīng)成為一種廣泛應(yīng)用的短期融資形式,但是經(jīng)濟(jì)學(xué)領(lǐng)域?qū)ι虡I(yè)信用的研究和探索從20世紀(jì)60年代才開始進(jìn)入比較全面的階段。縱觀目前國內(nèi)外對商業(yè)信用的研究,主要集中在以下三個方面:

(一)商業(yè)信用融資動因研究

國內(nèi)外學(xué)者對商業(yè)信用(作為企業(yè)一種融資手段)的存在動因進(jìn)行了研究。

Petersen和Rajan(1997)認(rèn)為,商業(yè)信用相對于銀行信用具有融資比較優(yōu)勢,商業(yè)信用成本相對較低。Summers和Wilson(1999)通過對英國655家企業(yè)的經(jīng)驗研究對上述結(jié)論予以了證明。

另有研究認(rèn)為,銀行信貸配給的不均衡使得商業(yè)信用有繼續(xù)存在的基礎(chǔ),即使相對昂貴卻仍為許多企業(yè)所使用。Stiglitz和Weiss(1981)通過對銀企之間信息不對稱的深入分析,認(rèn)為很多小企業(yè)由于財務(wù)制度和信息披露制度的不完善,以及缺乏大量可供擔(dān)保和抵押的資產(chǎn),因而得不到銀行信用而選擇商業(yè)信用作為替代資金來源。同樣,Danielson和Scott(2002)在研究中使用了測量信用約束水平的直接指標(biāo)和間接指標(biāo),發(fā)現(xiàn)銀行信用約束水平與商業(yè)信用的使用數(shù)量有顯著的正相關(guān)關(guān)系。

國內(nèi)學(xué)者的研究也證實了國外的上述研究結(jié)果。譚小平(2007)認(rèn)為我國上市公司使用商業(yè)信用的基本動因是節(jié)約債務(wù)融資成本。譚偉強(qiáng)(2006)采用我國上市公司2000—2004年的數(shù)據(jù)對商業(yè)信用作為企業(yè)外部融資方式的動機(jī)進(jìn)行了實證研究,發(fā)現(xiàn)企業(yè)獲得的商業(yè)信用與企業(yè)規(guī)模、財務(wù)杠桿、銷售增長率以及國有股比例呈顯著正相關(guān)關(guān)系,而與短期銀行借款比例和毛利潤率呈顯著負(fù)相關(guān)關(guān)系。

(二)商業(yè)信用融資的影響因素研究

在對商業(yè)信用融資的影響因素方面,Petersen和Rajan(1994) 利用NSSBF模型對美國大企業(yè)和小企業(yè)商業(yè)信用利用情況分析后得出,大企業(yè)與小企業(yè)相比明顯較多地利用了商業(yè)信用,說明企業(yè)規(guī)模對商業(yè)信用有明顯影響。

而國內(nèi)學(xué)者以我國上市公司為樣本在企業(yè)規(guī)模對商業(yè)信用影響實證研究中得出了兩種結(jié)論。一是譚儒勇(2004)、張捷和王霄(2002),以及譚偉強(qiáng)(2006)研究發(fā)現(xiàn),規(guī)模較大的企業(yè)往往更容易獲得外部融資,特別是商業(yè)信用融資。商業(yè)信用和企業(yè)規(guī)模之間存在著正相關(guān)關(guān)系。二是葉棟梁(2008)利用我國中小企業(yè)板塊的47家上市公司2004—2006年的財務(wù)數(shù)據(jù)進(jìn)行T檢驗后認(rèn)為,企業(yè)規(guī)模并不影響我國上市公司的商業(yè)信用融資。

(三)商業(yè)信用融資的作用研究

1.商業(yè)信用的采用會對實體經(jīng)濟(jì)產(chǎn)生一定的影響

Fisman(2001)通過對五個非洲國家企業(yè)數(shù)據(jù)的分析得出,使用較多商業(yè)信用的企業(yè)具有較高的生產(chǎn)效率。Fisman(2002)還利用44個國家37個行業(yè)的面板數(shù)據(jù)進(jìn)行了研究,結(jié)果表明在金融體系較差的國家,使用較多應(yīng)付款行業(yè)的企業(yè)具有較高的增長率。Messmacher(2001)從投資的角度研究發(fā)現(xiàn),1998—2000年墨西哥商業(yè)信用的使用與此階段其經(jīng)濟(jì)中的固定投資之間有很強(qiáng)的正相關(guān)性。

2.商業(yè)信用的采用會對公司治理產(chǎn)生一定的影響

楊勇、黃曼麗、宋敏(2009)利用1995—2000年間上市公司的數(shù)據(jù)對商業(yè)信用融資與公司治理的影響進(jìn)行了研究,表明商業(yè)信用融資在CEO更換中起到了積極作用,兩者存在正相關(guān)關(guān)系。

3.商業(yè)信用的采用會對企業(yè)業(yè)務(wù)增長產(chǎn)生促進(jìn)作用

王魯平,毛偉平(2009)運用我國300家制造業(yè)上市公司1999—2005年的平行面板數(shù)據(jù)研究發(fā)現(xiàn),商業(yè)信用與投資支出負(fù)相關(guān),且高成長公司相對于低成長公司其負(fù)相關(guān)程度更強(qiáng)。張良(2007)在對上市公司進(jìn)行實證研究后發(fā)現(xiàn),使用商業(yè)信用能夠促進(jìn)企業(yè)的業(yè)務(wù)增長。

二、商業(yè)信用存在的理論分析

商業(yè)信用的微觀基礎(chǔ)理論主要是經(jīng)營性動機(jī)理論和融資性動機(jī)理論。經(jīng)營性動機(jī)理論從商業(yè)信用提供者的角度,認(rèn)為企業(yè)提供商業(yè)信用的經(jīng)濟(jì)機(jī)理是為了降低成本、擴(kuò)大銷售或平抑市場波動,以實現(xiàn)近期利潤最大化目標(biāo)乃至遠(yuǎn)期的經(jīng)營目標(biāo)。融資性動機(jī)理論則從企業(yè)商業(yè)信用融資的角度,認(rèn)為商業(yè)信用存在的經(jīng)濟(jì)機(jī)理是滿足融資需求。融資性動機(jī)理論又分為信貸配給和融資比較優(yōu)勢兩種觀點。信貸配給觀認(rèn)為銀企之間的信息不對稱和道德風(fēng)險的客觀存在,導(dǎo)致很多小企業(yè)無法獲得銀行信用,只能選擇商業(yè)信用作為替代融資方式。融資比較優(yōu)勢觀認(rèn)為商業(yè)信用具有比較優(yōu)勢,不能被銀行信用所完全替代,一是信息獲取優(yōu)勢,信用提供者對獲得者所處的行業(yè)的風(fēng)險以及前景有深入了解,并可通過業(yè)務(wù)往來及時發(fā)現(xiàn)客戶經(jīng)營狀況及信用變化情況,商業(yè)信用提供者相比銀行,獲得信息的成本更低,信用風(fēng)險評估的準(zhǔn)確性更高;二是對客戶的控制力優(yōu)勢,供應(yīng)商可以利用威脅停止供貨的手段迫使客戶遵守合約,避免遭受客戶潛在的違約損失;三是財產(chǎn)挽回優(yōu)勢,因供應(yīng)商對客戶所處行業(yè)的熟悉程度,在客戶經(jīng)營失敗無法還款時,可以索回供應(yīng)的原材料或產(chǎn)品,并利用已有的銷售網(wǎng)絡(luò)再次出售。以上三點優(yōu)勢使得商業(yè)信用的使用成本往往低于銀行信用,具有融資比較優(yōu)勢。

本文主要依據(jù)商業(yè)信用的融資性動機(jī)理論,探討商業(yè)信用融資的績效問題,即對企業(yè)在一定時期內(nèi),利用其通過商業(yè)信用籌集的短期資金從事經(jīng)營活動所取得的成果進(jìn)行研究。需要說明的是,本文所指的商業(yè)信用是指企業(yè)在正常的持續(xù)經(jīng)營活動中,由于結(jié)算程序的原因自然形成的那部分短期負(fù)債,即企業(yè)的應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù),不包括企業(yè)逾期尚未歸還或惡意侵占供應(yīng)商的資金。

三、數(shù)據(jù)分析

(一)樣本選取

本文選取我國滬深兩市93家批發(fā)零售業(yè)上市公司2007

—2009的財務(wù)報表數(shù)據(jù)為樣本進(jìn)行分析。數(shù)據(jù)全部來自于國泰安研究服務(wù)中心的CSMAR中國上市公司財務(wù)報表數(shù)據(jù)庫、中國上市公司財務(wù)報表附注數(shù)據(jù)庫和中國上市公司財務(wù)指標(biāo)分析數(shù)據(jù)庫。

(二)描述統(tǒng)計分析

1.賬齡分析

通過樣本企業(yè)的報表附注數(shù)據(jù),對披露商業(yè)信用(包括應(yīng)付賬款,預(yù)收賬款和應(yīng)付票據(jù))賬齡信息的34家批發(fā)零售業(yè)上市公司進(jìn)行了賬齡分析,分別計算了其賬齡在一年以內(nèi)的應(yīng)付賬款和預(yù)付賬款期末余額占總額的比例,并計算行業(yè)平均數(shù),得到如下結(jié)果(見表1)。

由表1可見,應(yīng)付賬款和預(yù)收賬款的期末比例都在90%左右,故認(rèn)為企業(yè)在使用應(yīng)付賬款和預(yù)收賬款融資時,能很好地遵守商業(yè)信用,而并非通過惡意侵占供應(yīng)商和客戶的資金來進(jìn)行生產(chǎn)經(jīng)營。對于報表附注未披露的應(yīng)付票據(jù),由于其期限在六個月之內(nèi),且可較方便地轉(zhuǎn)化為銀行信用,所以也不存在長期惡意占用供應(yīng)商資金的現(xiàn)象。

2.財務(wù)指標(biāo)分析

由于短期負(fù)債通常是指一年或者在超過一年的一個營業(yè)周期內(nèi)到期的資金,所以為避免企業(yè)逾期尚未歸還資金或惡意侵占資金因素的影響,根據(jù)賬齡分析結(jié)果對93家樣本公司的應(yīng)付賬款和預(yù)付賬款期末余額進(jìn)行了調(diào)整,選擇賬齡在一年內(nèi)的應(yīng)付賬款和預(yù)收賬款作為研究對象,剔除了賬齡在一年以上的應(yīng)付賬款和預(yù)收賬款,進(jìn)而計算了商業(yè)信用總和,即商業(yè)信用=一年以內(nèi)的應(yīng)付賬款+一年以內(nèi)的預(yù)收賬款+應(yīng)付票據(jù),并考察了其在流動負(fù)債和流動資產(chǎn)中的平均占比情況(見表2)。

由表2可見,樣本批發(fā)零售業(yè)企業(yè)商業(yè)信用平均占流動負(fù)債的45.15%,而短期借款只占流動負(fù)債的24.67%,且在總負(fù)債中占到了41.29%,商業(yè)信用已經(jīng)成為樣本企業(yè)短期融資的主要渠道,亦是其債務(wù)融資的主要來源。從商業(yè)信用與流動資產(chǎn)的比率來看,商業(yè)信用所籌集的短期資金能夠滿足54.87%的流動資產(chǎn)需求,是企業(yè)重要的流動資金融資方式。

為進(jìn)一步分析應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù)三種商業(yè)信用融資方式的內(nèi)部構(gòu)成,特計算編制了表3。

由表3可見,樣本批發(fā)零售業(yè)企業(yè)使用最多的商業(yè)信用是應(yīng)付賬款,占到了商業(yè)信用總和的52.65%;其次是預(yù)收賬款,占商業(yè)信用總和的33.05%,而應(yīng)付票據(jù)的使用較少,只占商業(yè)信用總和的14.31%。可以說應(yīng)付賬款是批發(fā)零售企業(yè)利用商業(yè)信用融資的主要方式。

由于標(biāo)準(zhǔn)差衡量的是樣本數(shù)據(jù)的離散程度,由此可見,各樣本企業(yè)的應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù)在商業(yè)信用中的占比量差異顯著,波動較大。說明各企業(yè)對三種商業(yè)信用融資方式的偏好不盡相同。根據(jù)最小值和最大值,一些企業(yè)只使用了應(yīng)付賬款,而未使用其他兩種商業(yè)信用。同樣,另一些企業(yè)使用的商業(yè)信用絕大多數(shù)來自于預(yù)收賬款或應(yīng)付票據(jù),不過這些企業(yè)仍然使用了小量的應(yīng)付賬款。所以說應(yīng)付賬款不僅是批發(fā)零售業(yè)企業(yè)主要的商業(yè)信用融資方式,而且還是使用最為廣泛的一種商業(yè)信用融資方式。這也與批發(fā)零售業(yè)企業(yè)的經(jīng)營方式有關(guān),往往通過從供應(yīng)商處賒購商品,產(chǎn)生應(yīng)付賬款,在獲得銷售收入后再予以償還,從而實現(xiàn)資金的流轉(zhuǎn)。

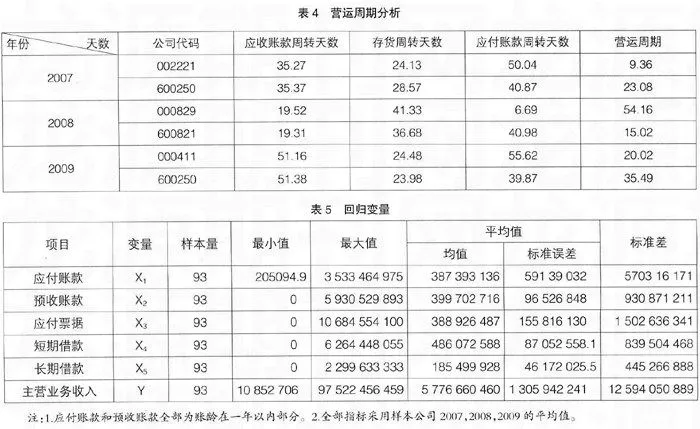

(二)營運周期分析

上述的分析結(jié)果表明,商業(yè)信用是樣本批發(fā)零售業(yè)企業(yè)短期資金融資的主要方式,其中應(yīng)付賬款又是主要方式。可見批發(fā)零售業(yè)企業(yè)的經(jīng)營模式是先以賒購的方式從供應(yīng)商處取得商品,通過出售商品實現(xiàn)資金回流,再償付之前的應(yīng)付賬款。這樣就可通過營運周期(營運周期=應(yīng)收賬款周轉(zhuǎn)天數(shù)+存貨周轉(zhuǎn)天數(shù)-應(yīng)付賬款周轉(zhuǎn)天數(shù))來考察商業(yè)信用的融資績效。本文在93個樣本企業(yè)中選取了應(yīng)收賬款周轉(zhuǎn)天數(shù)和存貨周轉(zhuǎn)天數(shù)相當(dāng)?shù)钠髽I(yè),計算了應(yīng)付賬款周轉(zhuǎn)天數(shù)和營運周期得到表4的結(jié)果。

表4中的三組企業(yè),其應(yīng)收賬款周轉(zhuǎn)天數(shù)和存貨周轉(zhuǎn)天數(shù)的規(guī)模相當(dāng),但因應(yīng)付賬款周轉(zhuǎn)天數(shù)差別,導(dǎo)致其營運周期產(chǎn)生顯著差別。表4中的比較結(jié)果表明,應(yīng)付賬款周轉(zhuǎn)天數(shù)越長,企業(yè)的營運周期越短。這是因為,應(yīng)付賬款的周轉(zhuǎn)天數(shù)越長,企業(yè)占用供應(yīng)商貨款的時間就越長,即企業(yè)的應(yīng)付賬款平均額越大,應(yīng)付賬款在相對長的時間內(nèi)為企業(yè)提供了營運資金,從而縮短了企業(yè)的營運周期。所以在合理的信用期內(nèi),增加應(yīng)付賬款融資,可有效縮短企業(yè)的營運周期,加速企業(yè)運轉(zhuǎn),這就是商業(yè)信用融資帶來的績效之一。

(三)多元回歸分析

描述性統(tǒng)計分析結(jié)果也證實了商業(yè)信用融資性動機(jī)的存在,說明企業(yè)使用商業(yè)信用是其籌集短期資金的重要方式,企業(yè)可利用所籌集的資金來滿足企業(yè)對流動資產(chǎn)的需求,并能有效縮短企業(yè)的營運周期,為企業(yè)創(chuàng)造更多的經(jīng)營成果。為了進(jìn)一步證實該觀點,在此利用多元回歸模型,對三種商業(yè)信用對企業(yè)經(jīng)營成果的貢獻(xiàn)進(jìn)行具體的度量。

模型中以批發(fā)零售業(yè)的93家上市公司為樣本,以主營業(yè)務(wù)收入為因變量,以一年以內(nèi)的應(yīng)付賬款、預(yù)付賬款和應(yīng)付票據(jù)為自變量,并選擇了短期借款和長期借款作為參照,進(jìn)行多元回歸分析。

各變量指標(biāo)如表5所示。

將數(shù)據(jù)輸入SPSS得到的回歸結(jié)果如下:

Y= -466 097 674.9+3.961X1+2.208X2+4.293X3+3.985X4+1.181X5

(R-square=0.922Significant F= 1.22026E-46)

由于Significant F= 1.22026E-46<0.025,在95%的置信度下方程顯著。

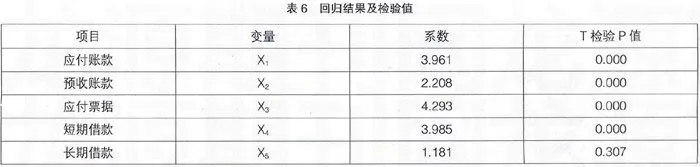

由表6可見,在95%的置信度下,應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù)以及短期借款與主營業(yè)務(wù)收入存在著顯著的正相關(guān)關(guān)系,而長期借款與主營業(yè)務(wù)收入的相關(guān)關(guān)系不顯著,這也符合批發(fā)零售業(yè)企業(yè)流動資產(chǎn)占總資產(chǎn)的比例大,流動資產(chǎn)周轉(zhuǎn)快,經(jīng)營周期較短,主要通過短期籌資來滿足其資金需求的經(jīng)營特點。上述結(jié)果說明企業(yè)使用商業(yè)信用融資能夠有效促進(jìn)企業(yè)主營業(yè)務(wù)的增長。

從貢獻(xiàn)程度方面考察,應(yīng)付賬款、預(yù)收賬款、應(yīng)付票據(jù)和短期借款對主營業(yè)務(wù)收入貢獻(xiàn)依次為3.961、2.208、4.293和3.985。其中對主營業(yè)務(wù)收入貢獻(xiàn)最大的是應(yīng)付票據(jù);其次為短期借款、應(yīng)付賬款;預(yù)收賬款對主營業(yè)務(wù)收入的貢獻(xiàn)相對較小。這與應(yīng)付票據(jù)相對于應(yīng)付賬款和預(yù)收賬款其信用保障更高的事實有關(guān)。在應(yīng)付票據(jù)中,銀行承兌匯票和銀行匯票已經(jīng)有了銀行信用做保障,而對于商業(yè)承兌匯票,在企業(yè)無力支付時,一定條件下也能轉(zhuǎn)化為銀行信用。所以,通過計算分析可以看到,應(yīng)付票據(jù)、應(yīng)付賬款和預(yù)收賬款這三者作為商業(yè)信用融資方式比短期借款的銀行信用融資方式對企業(yè)的主營業(yè)務(wù)收入增長貢獻(xiàn)更大,能更有效地促進(jìn)企業(yè)經(jīng)營成果的增加。

四、結(jié)論和建議

由于批發(fā)零售業(yè)企業(yè)的經(jīng)營特點,商業(yè)信用已經(jīng)超過銀行信用成為了其最為重要的融資方式,占到了企業(yè)短期負(fù)債的45.15%,而且在三種商業(yè)信用融資方式中,應(yīng)付賬款不僅使用最為廣泛,而且是大部分企業(yè)的主要商業(yè)信用融資方式。同時,通過對企業(yè)營運周期的計算與比較分析,發(fā)現(xiàn)企業(yè)在合理信用期限內(nèi),更多地使用商業(yè)信用能有效縮短其營運周期,加速資金周轉(zhuǎn)和業(yè)務(wù)增長。在對商業(yè)信用融資對主營業(yè)務(wù)收入貢獻(xiàn)多元線性回歸計算結(jié)果表明,應(yīng)付賬款、預(yù)收賬款、應(yīng)付票據(jù)以及短期借款都與企業(yè)的主營業(yè)務(wù)收入呈顯著的正相關(guān)關(guān)系,但是商業(yè)信用融資方式對主營業(yè)務(wù)收入的貢獻(xiàn)大于銀行信用,其中以應(yīng)付票據(jù)的貢獻(xiàn)最大。

根據(jù)上述研究分析結(jié)果,本文認(rèn)為,對于批發(fā)零售業(yè)企業(yè),在經(jīng)營過程中,根據(jù)交易結(jié)算的時間差,利用應(yīng)付賬款、預(yù)收賬款和應(yīng)付票據(jù)來進(jìn)行商業(yè)信用的短期融資不失為一種有效的方式。使用商業(yè)信用融資不僅為企業(yè)提供了經(jīng)營活動所需的短期資金,而且能夠大大縮短企業(yè)的營運周期,加速企業(yè)的流動資產(chǎn)周轉(zhuǎn)。同時,商業(yè)信用融資對于銀行信用融資不僅成本更低,且能有效促進(jìn)企業(yè)主營業(yè)務(wù)收入的增長。但是三種商業(yè)信用融資方式對企業(yè)主營業(yè)務(wù)收入貢獻(xiàn)不同,企業(yè)在購貨時使用應(yīng)付票據(jù)能更好地促進(jìn)主營業(yè)務(wù)的增長。應(yīng)該注意的是,企業(yè)使用商業(yè)信用融資是必須建立在一定的商業(yè)道德基礎(chǔ)上,在合理的商業(yè)信用期間內(nèi)使用,不能一味地由于商業(yè)信用的融資績效而惡意占用供應(yīng)商或客戶的資金,逾期不予歸還。如此一來反而會增加企業(yè)使用商業(yè)信用的隱性成本,造成企業(yè)的信用等級和信用地位下降,阻礙其商業(yè)信用的持續(xù)獲取,影響其資金周轉(zhuǎn),影響企業(yè)健康發(fā)展。●

【參考文獻(xiàn)】

[1] Petersen. M. Rajan. R. Trade Credit Theories and Evidence[J]. The Review of Financial Studies, 1997(3):661-691.

[2] Summers B. And Wilson M. An Empirical Investigation of Trade Credit Use, A Note[J]. Mimeo, Credit Management Research Center, Leeds University Business School, 1999.

[3] Stiglitz J. E. And Weiss. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review, 1981(3):393-410.

[4] Danielson M. G. And Scott. Additional Evidence on the Use of Trade Credit by Small Firms, The Role of Trade Credit Discounts[J]. Mimeo, Fox School of Business and Management, Temple University, 2000.

[5] 譚小平. 中國上市公司短期債務(wù)融資偏好動因解析[J]. 暨南學(xué)報(哲學(xué)社會科學(xué)版), 2007(5):38-48.

[6] 譚偉強(qiáng). 商業(yè)信用——基于企業(yè)融資動機(jī)的實證研究[J]. 南方經(jīng)濟(jì), 2006(12).

[7] Petersen. M. Rajan. R. The benefits of Lending Relationships :Evidence from small Business data[J]. Journal of finance , 1997(49):3-37.

[8] 譚儒勇. 金融發(fā)展的微觀動因及效應(yīng):理論與證據(jù)[M]. 北京:中國財政經(jīng)濟(jì)出版社, 2004.

[9] 王霄,張捷. 中小企業(yè)融資成長周期與融資結(jié)構(gòu)變化[J]. 世界經(jīng)濟(jì), 2002(9).

[10] 葉棟梁. 企業(yè)規(guī)模對我國上市公司商業(yè)信用影響的實證檢驗[J]. 生產(chǎn)力研究, 2008(2):38-39.

[11] Fisman R. Trade Credit and Productive Efficiency in Developing Countries[J]. World Development, 2001(2):311-321.

[12] Fisman R. Trade Credit, Financial Intermediary Development and Industry Growth[J]. NBER working papers, 2002:8960.

[13] Messmacher M. The Relationship Between Trade Credit and Investment in Mexico,1998-2000[J]. Mimeo, conference on financial markets in Mexico, 2001.

[14] 楊勇, 黃曼麗, 宋敏. 銀行貸款、商業(yè)信用融資及我國上市公司的公司治理[J]. 南開管理評論, 2009(5):28-37.

[15] 王魯平, 毛偉平. 銀行借款——商業(yè)信用與公司投資行為[J]. 西安交通大學(xué)學(xué)報(社會科學(xué)版), 2009(1):6-11.

[16] 張良. 商業(yè)信用與企業(yè)業(yè)務(wù)增長之間關(guān)系的實證研究[J]. 云南財貿(mào)學(xué)院學(xué)報(社會科學(xué)版), 2007(6):80-81.