政治關系、債務融資與企業投資行為——來自我國上市公司的經驗證據

2011-05-25 10:55:56張兆國劉永麗

中國軟科學 2011年5期

張兆國,曾 牧,劉永麗

(華中科技大學 管理學院,湖北 武漢 430074)

一、引言

長期以來,債務融資如何影響企業投資行為一直是財務學研究中頗受人們關注的一個問題。1958年Modigliani和Miller提出的“無關性定理”(學術界簡稱MM理論)認為,在“完善的資本市場”假設下,企業投資決策與融資決策是相互獨立的,投資的多少取決于投資機會,企業總能夠以內部資金相同的成本籌到外部資金,以滿足投資的需要[1]。但是,在現實中由于不存在完善的資本市場,因此企業投資行為肯定要受外部融資的影響。盡管如此,但MM理論的重要作用卻不可抹殺,因為它揭示企業融資決策中最本質的關系——經營者的目標及行為與投資者的目標及行為之間的相互作用,為人們研究融資與投資之間的關系提供了一般性指南或參照系[2]。

20世紀70年代以來,國外財務學界沿著MM理論開辟的研究路線,運用信息經濟學、委托代理理論、契約理論等經濟學理論,著重從如下兩個方面對債務融資如何影響企業投資行為進行了研究:一是債務融資可能引起股東與債權人之間的利益沖突。Fama和Miller(1972)認為,當企業發行風險債券時,一項能夠使企業價值最大化的投資決策并不一定能夠同時使股東利益和債權人利益最大化[3]。Jensen 和 Meckling(1976)認為,在債務比例較大的情況下,股東和經理都有動機去從事那些成功機會甚微但一旦成功獲利較大的投資項目,因為這些投資項目一旦成功,他們將獲得大部分收益,而一旦失敗,則債權人將承擔大部分損失[4]。Myers(1977)認為,當經理與股東的利益一致時,經理就會拒絕那些能夠增加企業價值但其收益大部分屬于債權人的投資項目,也就是說,債務抑制了企業進行正常投資的積極性[5]。Smith和Warner(1979)也認為,如果經理代表股東的利益,則發行風險債券的企業經理就有動力采取對股東有利而對債權人不利的經營策略和財務結構[6]。由這些論述可見,債務融資既可能導致企業投資過度,也可能導致企業投資不足。但是,由于債務的代理成本難以量化,因此在這方面的文獻以規范研究居多,而實證研究較少。Gavish和Kalay(1983)的實證研究表明,投資過度隨著債務比例的提高而擴大[7]。Parrino和Weishach(1999)的實證研究表明,股東與債權人之間的利益沖突隨著債務比例的提高而加劇[8]。二是債務融資的相機治理作用。在現代企業中,除了股東與債權人之間的利益沖突外,還有股東與經理之間的利益沖突。債務作為一種治理機制,有助于緩解股東與經理之間的利益沖突,抑制經理投資過度或投資不足行為。債務的這種治理作用主要是由債務的特性決定的:一方面,債務本息的支付可以減少可供經理支付的現金流;另一方面,債務可以使經理面臨更多的監控和破產風險,如果企業不能按期償還債務,則企業所有權就歸債權人所有,經理就會掉飯碗。Jensen(1986)、Grossman和 Hart(1986)、Smith和 Watts(1992)、Aghion和 Bolton(1992)、Hart和Moore(1998)等學者都在這方面進行了分析式的理論研究[9-13]。Titman(1984)、Stults(1990)、Lang等(1995)、Aivazian等(2005)、Ahn等(2006)等學者在這方面的實證研究結果雖然在不同的企業有所差異,但大多數都表明了債務水平與投資支出呈負相關,而且這種負相關主要表現為債務制約了投資過度[14-18]。也就是說,這些實證研究都基本上支持了債務的相機治理作用。

目前,在我國上市公司中,一方面,普遍存在的非效率投資已被大量實證研究所證實;另一方面,債務水平逐漸提高,據本文統計表明,2005-2009年資產負債率分別為 47.67%、50.04%、51.20%和51.21%。國內財務學界基于我國的市場環境和制度背景,對債務融資如何影響上市公司投資行為進行了大量實證研究,但結論卻不一致。李秉祥(2003)、江偉和沈藝峰(2004)、童盼(2005)、伍利娜和陸正飛(2005)、王建新(2009)等實證研究表明,債務融資對非效率投資沒有起到抑制作用,甚至還引發了非效率投資[19-23],而姜建軍(2004)、唐雪松等(2007)等實證研究則支持了債務融資對非效率投資的抑制作用[24-25]。

由上述可見,國內外學者對債務融資如何影響企業投資行為的研究至今未取得一致的結論。因此,有必要對這一問題作進一步研究。本文以2005-2009年我國上市公司為樣本,從政治關系的視角實證分析了債務融資對企業投資行為的影響。結果表明:有政治關系的企業能夠以較低的成本獲得更多的銀行借款;從總投資看,有政治關系的企業的銀行借款更容易導致投資過度;從各類別投資看,有政治關系的企業的銀行借款更容易導致無形資產和長期股權投資的投資過度,而對固定資產和研發投資的非效率投資未產生實質性影響;不同類別投資之間存在擠占問題,造成了投資結構的異化,即有政治關系的企業對不同類別投資的偏好順序是無形資產投資、長期股權投資、固定資產投資和研發投資。

本文對已有文獻的貢獻主要表現在以下兩點:一是拓展了企業債務融資與投資行為研究的視角。制度環境是影響和制約債務治理作用的重要因素,企業政治關系便是其中之一,因為在我國經濟轉軌時期,政府在經濟中起著主導作用,充當著社會資源分配者的角色。夏立軍和方軼強(2005)、曾慶生和陳信元(2006)、胡旭陽(2006)、唐建新和陳冬(2009)等研究表明,企業與政府或政府官員所建立的政治關系是一種市場替代機制,對企業行為和債務約束都有著重要影響,甚至可以在一定程度上削弱企業所有制差異所導致的企業歧視[26-29]。所以,本文從政治關系的角度考察債務融資對企業投資行為的影響,便可以拓展研究這一問題的視角,也有助進一步揭示政府影響企業行為的具體途徑。二是深化了企業債務融資與投資行為研究的內容。以往在這方面的研究大多是集中于某一類投資(如固定資產投資、無形資產投資、長期股權投資和研發投資等)或對投資類別不加區分。然而,在資源有限的情況下,由于不同類別投資具有不同的特點,因此企業外部利益相關者對不同類別投資的可觀測度和監控難度就不同,進而企業內部控制人受控制權收益的驅使而對不同類別投資的行為選擇也就不同,最終會造成債務融資對不同類別投資的影響不同以及不同類別投資之間存在擠占問題。所以,本文考察債務融資對不同類別投資的影響以及不同類別投資之間的擠占問題,對于進一步深化企業債務融資與投資行為的研究具有重要意義。

本文余下的部分是:第二部分是理論分析并提出研究假設;第三部分是研究設計;第四部分是描述性統計和相關性分析;第五部分是實證分析;最后是研究結論及其政策意義。

二、理論分析與研究假設

由上述可見,長期以來,關于債務融資如何影響企業投資行為的研究一直沒有得出一致的結論,但概括起來,主要有3種:一是債務融資引發投資過度;二是債務融資引發投資不足;三是債務融資抑制投資過度。那么,債務融資對企業投資行為到底有何影響?要回答這個問題,不僅要依據現有的理論,而且更需要結合企業的制度環境。這是因為債務融資對企業投資行為的影響總是在一定制度環境下產生的,在不同的制度環境下,債務的治理作用不同,進而對企業投資行為的影響就不同。企業的政治關系便是一個非常重要的制度環境。

企業的政治關系通常是指企業與政府或政府官員之間的關系。例如,國外企業通過選舉捐款等方式與政府官員或國會議員形成的利益關系、我國企業高管曾任政府官員或有政治背景等均屬于企業的政治關系。大量事實和研究表明,世界各國企業普遍存在政治關系,尤其是新興市場與發展中國家,并日益成為市場與法律制度的一種替代機制,在社會經濟活動中起到了越來越重要的作用[30-32]。正因如此,企業政治關系是近年來頗受學術界廣泛關注的一個世界性問題①現有文獻關于企業政治關系的研究主要集中在兩個方面:一是政治關系給企業帶來的好處。Faccio(2006)、Fan et al(2007)、余明桂和潘紅波(2008)等研究表明,政治關系能給企業帶來更多的銀行借款、稅收優惠和市場占有率等好處,在企業面臨困境時,能使企業更容易獲得政府的援助;二是政治關系影響企業的經濟后果。如Faccio(2006)等研究發現政治關系有助提高企業業績,而Fan et al(2007)等研究則得出了與此相反的結論。。就企業政治關系如何影響債務約束而言,Sapienza(2004)發現,在意大利,與私有銀行相比,國有銀行對有政治關系的企業按比較低的利率提供貸款,即使這些企業能夠從私有銀行獲得更多的貸款[33]。Khwaja和 Mian(2005)發現,在巴基斯坦,有政治關系的企業從國有銀行獲得的貸款高出沒有政治關系的企業45℅,同時違約率也高出50℅[34]。Dinc(2005)發現,在政黨選舉的年份,與私有銀行相比,國有銀行對有政治關系的企業會提供更多的貸款[35]。Leuz和 d Gee(2006)發現,在印度尼西亞,有政治關系的企業不愿意到海外上市,因為這些企業很容易從銀行取得貸款[36]。Faccio等(2006)發現,在47個國家中,有政治關系的企業的債務比例要高于無政治關系的企業[37]。Claessens等(2007)發現,在巴西,企業對政治競選的捐贈與銀行借款顯著正相關[32]。Boubakri等(2008)發現,在25個國家中,有政治關系的企業的融資成本要低于無政治關系的企業[38]。綜述這些文獻可見,有政治關系的企業受債務的約束較弱,更容易獲得銀行貸款。

在我國這樣一個新興市場與發展中的國家里,大量企業都存在政治關系[39-40]。這主要是因為我國政治體制決定了各級政府都屬于強勢政府,在經濟中起著主導作用。雖然經過30余年的改革,社會主義市場經濟體制已初步建立,但政府仍在宏觀上充當著社會資源分配者的角色,在微觀上干預著企業行為。這種非市場化的制度安排是低效率的,會造成社會資源的分配和企業之間的競爭不公平[41-42]。在這種情況下,企業為了從政府獲得更多的資源和支持,就會通過各種方式與政府或政府官員建立政治關系。例如,企業通過高管擔任人大代表或政協委員、參加行業協會或企業家協會以及招聘曾任政府官員或有政府背景的高管人員和員工等正式或非正式的場合和渠道,與政府或政府官員建立一定的政治關系。這些政治關系就可能造成一定的企業歧視,即與沒有政治關系的企業相比,有政治關系的企業就可能更容易或以較低的成本從政府獲得各種資源,也可能降低與政府的契約成本(如談判成本、履約成本和違約成本等),還可能降低與政府的政治成本(如減免稅收、提高壟斷產品價格等)。正因如此,有研究表明,企業政治關系所造成的企業歧視能夠在一定程度上削弱企業所有制差異所造成的企業歧視[28-29]。企業政治關系所造成的企業歧視在企業債務融資中的表現,就是企業政治關系將會導致債務融資的軟約束,使有政治關系的企業更容易或以更低的成本獲得銀行貸款[28,43-44]。基于上述分析,本文提出如下假設:

假設1:與無政治關系的企業相比,有政治關系的企業受債務融資的約束可能較弱,更容易獲得銀行貸款。

債務融資對企業投資行為的影響總是在一定制度環境下產生的。如果制度環境完善,債務融資就會抑制投資過度,否則債務融資就會引發投資不足或投資過度。企業政治關系便是債務融資影響企業投資行為的一種制度環境或作用機制。由于企業政治關系會削弱債務約束,因此在企業政治關系的作用下,債務融資就會扭曲企業的投資行為,致使企業不注重資金的使用效率,忽視投資風險,盲目投資或過度投資。由此,本文提出如下假設:

假設2:與無政治關系的企業相比,有政治關系的企業債務融資更可能導致非效率投資。

在此基礎上,需要進一步研究的是,債務融資對固定資產投資、無形資產投資、長期股權投資和研發投資等不同類別投資的影響可能存在差異。這主要是因為在資源有限的情況下,由于不同類別投資具有不同的特點,因此包括債權人在內的企業外部利益相關者對不同類別投資的可觀測度和監控難度就不同,進而企業內部控制人因受控制權利益的驅使而對不同類別投資的看法也就不同,最終造成債務融資對不同類別投資的影響不同以及不同類別投資之間存在擠占問題。(1)固定資產的有形性特征,一方面,使得企業外部利益相關者能夠相對容易地了解固定資產投資的規模、用途、風險和價值以及發現企業內部控制人在固定資產方面的非效率投資行為,因而對固定資產投資的監控就相對容易一些[45];另一方面,也使得企業內部控制人對固定資產的轉移相對困難,因而通過固定資產投資攫取的控制權收益就相對較低[46]。此外,固定資產的約束性特征也會在一定程度上抑制企業內部控制人對固定資產的投資不足①固定資產的約束性是指維持企業正常生產經營能力所必須投入的固定資產,其投資額的大小一般只取決于企業的生產經營能力,如果投資不足,就會影響企業正常生產經營。。可見,固定資產的這些特征就可能使債務融資對固定資產非效率投資的影響相對較小。(2)與固定資產相異,無形資產的無形性和酌量性②無形資產的酌量性是指企業經營者根據企業具體情況,確定無形資產的投資。也就是說,無形資產的投資不受企業正常經營能力的約束。等特征,一方面,使得企業外部利益相關者對無形資產投資的可觀測性較低和監控難度較大;另一方面,也使得企業內部控制人通過無形資產投資攫取控制權收益的隱蔽性相對較高[47-49]。所以,債務融資對無形資產非效率投資的影響可能要大于固定資產投資。但是,債務融資對不同無形資產投資的影響又可能存在差異。根據我國企業會計準則,企業無形資產包括專利權、非專利技術、商標權、著作權、特許權、土地使用權等。目前我國上市公司對這些無形資產的投資有一個重要特征,就是無形資產的科技含量不高,偏好特許權、土地使用權等使用權類無形資產的投資,而忽視專利權、非專用技術等技術性無形資產的投資。有資料表明,在我國上市公司的無形資產投資中土地使用權投資比例達到50℅左右,而技術性無形資產投資比例僅在10%左右[50-51]。在我國經濟轉軌時期,這些使用權類無形資產無疑是最為稀缺而珍貴的資源。有政治關系的企業既能夠相對容易地獲得銀行貸款,也能夠相對容易地獲得這些資源。因此,債務融資與使用權類無形資產投資正相關,而與其他無形資產投資負相關。這一結論與現有資本結構理論不完全一致③現有資本結構理論認為,企業的舉債能力是無形資產的遞減函數。但是,在我國由于特許權、土地使用權等使用權類無形資產是政府壟斷的最為稀缺而珍貴的資源,再加上有政治關系的企業容易取得銀行借款,因此債務融資與這類無形資產投資呈正相關,與現有資本結構理論相悖論。。(3)長期股權投資與無形資產投資的相似之處主要是企業外部利益相關者對長期股權投資難以觀察和監控,但也有不同之處,主要是企業將資金轉移給被投資單位經營管理,從而增加了企業所有權控制層級,延長了代理關系鏈。這兩個方面的特點就可能使企業內部控制人只能與被投資單位內部控制人建立起共享控制權收益的分配機制,才能從長期股權投資中攫取控制權收益,因為企業內部控制人要受到被投資單位內部控制人的約束[52]。此外,長期股權投資通常比其他投資的金額和風險大,因此如果企業把債務融資過度投資于長期股權投資,就會進一步加大企業破產的概率。所以,債務融資對長期股權非效率投資的影響可能要小于無形資產投資。(4)與上述3類投資相比,研發投資具有戰略上的學習行為、收益上的偏態分布、技術上的不確定性、過程上的連續投入、成果使用上的公共產品特性等特征。對此,中外學術界從不同的角度展開了研究。從研發投資與企業績效的關系看,Scherer(1965)、Grabowski和Mueller(1978)、Chan et al(2001)、Ho等(2004)、程宏偉和張永海(2006)等實證研究表明,研發投資有利于增強企業競爭能力從而提高企業績效[53-57]。從研發投資與債務融資的關系看,Bhagat和 Welch(1995)、Hall(1999)、Bond(2003)等實證研究表明,研發投資與債務融資負相關[58-60]。從研發投資與控制權收益的關系看,Demirag(1995)、Bushee(1998)、Gugler(2003)、郝穎和劉星(2009)等實證研究表明,企業內部控制人基于攫取控制權收益的考慮,為了控制更多的資源,會通過增加固定資產投資、股權投資等投資方式來擠占研發投資[61-63,49]。由這些方面的研究可見,盡管研發投資與企業績效正相關以及有政治關系的企業可以從銀行取得更多的貸款用于研發投資,但由于企業內部控制人對研發投資的擠占,因此債務融資可能導致研發投資的不足。基于上述分析,本文提出如下假設:

假設3:債務融資可能導致固定資產、無形資產和長期股權的過度投資,但其程度可按大小順序排列為無形資產投資、長期股權投資和固定資產投資;而債務融資可能導致研發投資的不足。由此還可以推論,不同類別投資之間可能存在擠占問題。

三、研究設計

(一)樣本選擇與數據來源

本文選擇的樣本為2005-2009年深滬兩所非金融類上市公司,并按下列標準加以篩選:剔除有財務報表舞弊及會計重大變更的公司;剔除近5年有重大重組的公司;剔除年度審計意見為保留意見或無法表示意見的公司;剔除*ST公司;剔除數據有缺失和公司董事長、總經理簡歷披露不詳的公司。經過篩選后,最終得到1372家樣本公司,共計6113個樣本觀察值。

本文的財務數據來自CCER數據庫。有關政治關系的數據是根據公司披露的高管人員簡歷等資料,通過手工整理獲得。

(二)變量解釋

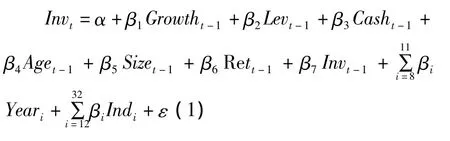

1.投資過度和投資不足。Richardson(2006)首先通過一個模型估算企業正常投資水平,然后用該模型的回歸殘差作為投資過度和投資不足的替代變量[64]。這一模型創建之后,在 Verdi(2006)、辛清泉等(2007)等研究中得到了應用[65-66]。本文也采用這一模型來計量投資過度和投資不足。估算企業正常投資水平的模型如下:

模型(1)中,Invt為t年資本投資量;t-1為企業成長機會,本文用t-1年的主營業務收入增長率作為企業成長機會的替代變量;Levt-1、Casht-1、Aget-1、Sizet-1、Rett-1和 Invt-1分別為 t-1 年末的資產負債率、現金持有量、上市年齡、企業規模、股票收益和資本投資量;Year和Ind分別為年度變量和行業變量。

通過采用2005-2009年上市公司的數據對規模(1)進行回歸,可以得到各樣本公司在t年的預期投資量,然后用t年的實際投資量減去預期投資量,便可以得到各樣本公司在t年的剩余投資量。如果剩余投資量>0,則其值為投資過度,用符號OverInv表示;否則,其值為投資不足,用符號UnderInv表示。

此外,關于固定資產、無形資產、長期股權和研發的投資過度和投資不足的計量,與上述總投資的投資過度和投資不足的計量方法相同,因此不再贅述。

2.政治關系。根據Fan等(2007)、余明桂和潘紅波(2008)等關于政治關系的界定,本文以曾任或現任政府官員、人大代表或政協委員的董事長或總經理為政治關系的替代變量[39,43]。當有政治關系時,取值為1;否則,取值為0。

3.債務融資。由于我國上市公司的債務融資主要是銀行借款,因此根據 Khwaja和 Mian(2008)、劉運國和吳小蒙(2008)等研究,本文采用銀行借款率來衡量債務融資的程度[67-68]。

4.其他變量。借鑒現有文獻,根據本文研究需要,選擇公司產權性質、盈利能力、成長機會、上市年齡、公司規模、自由現金流、管理費用率、年度變量和行業變量等變量作為控制變量。其中,年度變量的劃分以2005年為基準年,共有4個年度變量;行業變量的劃分根據現有《上市公司行業分類指引》,除制造業取兩位代碼分類外,其他行業取一位代碼分類,共分為21類,以綜合類為參照系,共有20個行業控制變量。

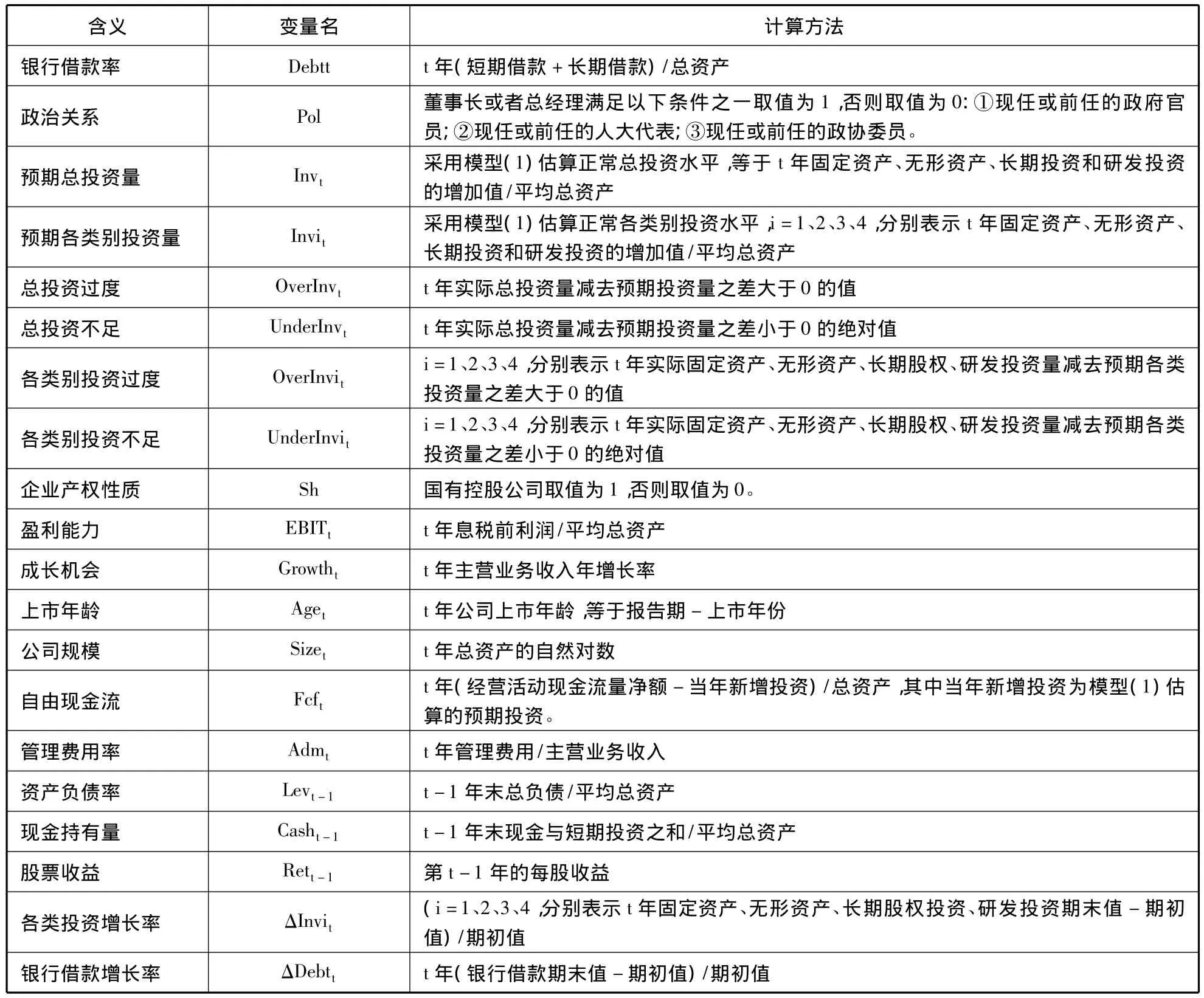

上述變量的定義和計算方法見表1所示。

表1 變量的定義和計算

(三)模型建立

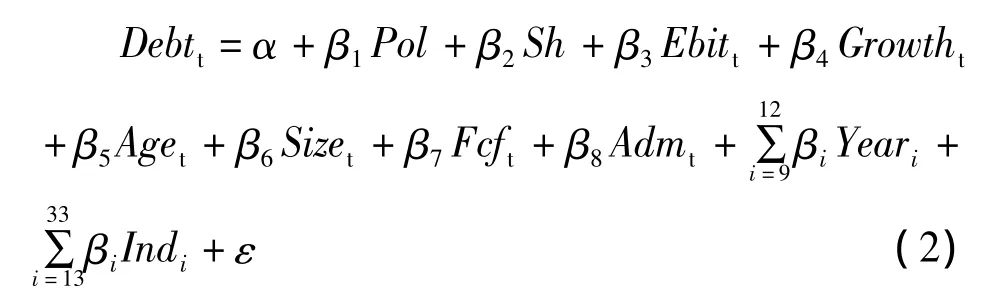

1.根據本文的研究思路,為了檢驗政治關系對債務融資的影響,建立如下模型2。

運用模型(2)來檢驗假設1,是根據β1的符號來加以判斷。如果β1的符號為正,就意味著有政治關系的企業比無政治關系的企業能獲得更多的銀行貸款,或者說債務約束對有政治關系的企業相對較弱。

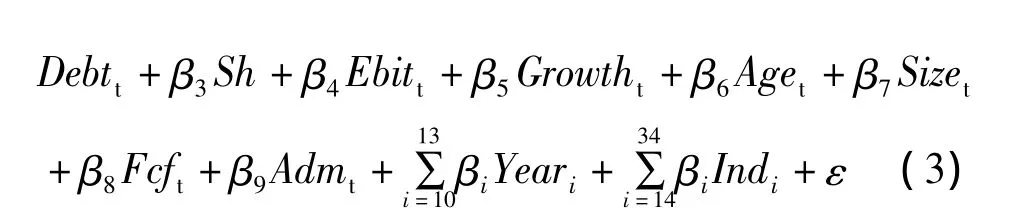

2.為了從政治關系的角度檢驗債務融資對投資行為的影響,建立如下模型3。

運用模型(3)來檢驗假設2,是根據β2的符號來加以判斷。當β2的符號為正時,表明假設2成立,否則不成立。

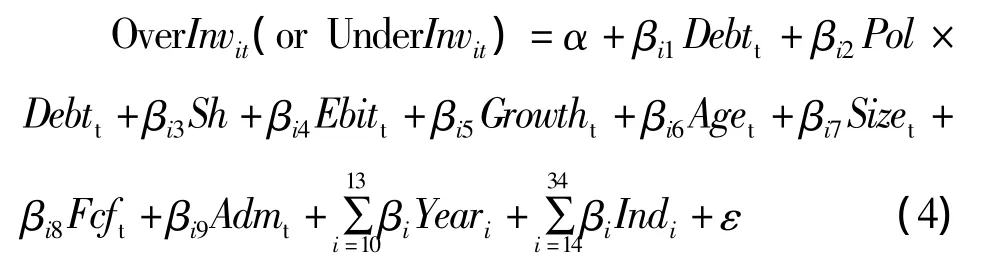

3.為了檢驗債務融資對企業不同類別投資的影響,建立如下模型4。

運用模型(4)來檢驗假設3中不同類別投資的非效率投資,是根據βi2的符號來加以判斷。當βi2(i=1、2、3)為正、β42為負時,假設 3 成立,否則不成立。

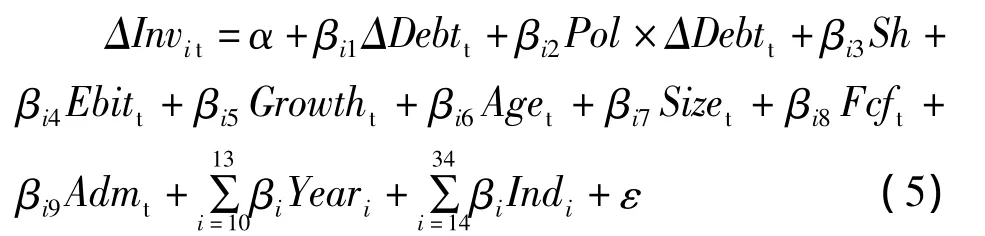

4.為了檢驗不同類別投資之間的擠占問題,借鑒郝穎和劉星(2009)的做法[49],建立如下模型5。

運用模型(5)來檢驗假設3中不同類別投資之間的擠占問題,可以根據βi1或βi2的大小來加以判斷。βi1值越大,表明企業越偏好第 i類投資。βi2值越大,表明有政治關系的企業越偏好第i類投資。反之,βi1或βi2的值越小,表明第i類投資受到其他類別投資的擠占。

四、描述性統計和相關性分析

(一)描述性統計

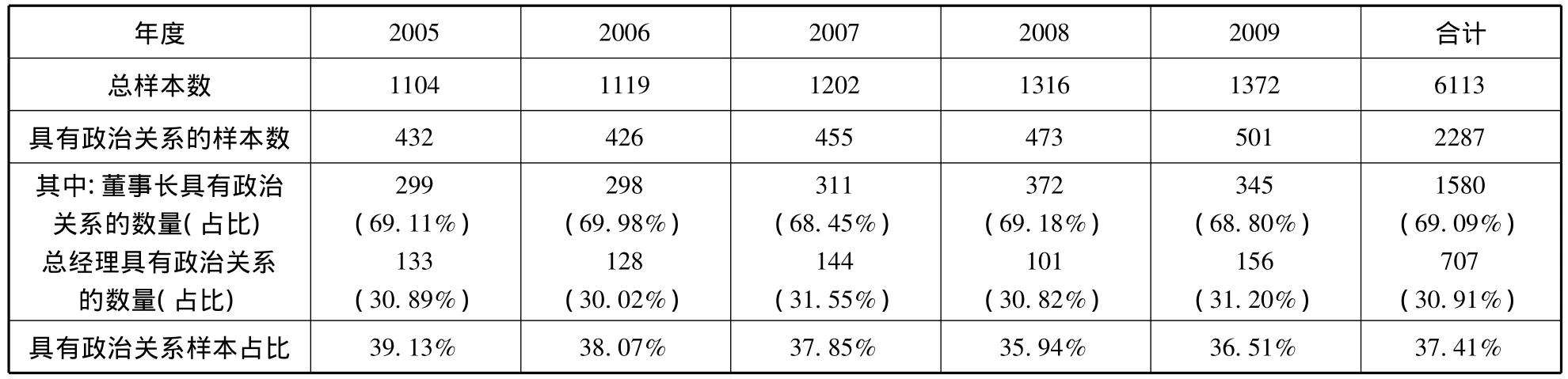

表2是政治關系的描述性統計結果。由此表可見,在全部6113個樣本觀察值中,具有政治關系的樣本觀察值有2287個,占37.41%。這表明我國上市公司較普遍地存在政治關系。在2005-2009年中,各年具有政治關系的樣本觀察值占全部樣本觀察值的比例分別為39.13%、38.07%、37.85%、35.94%和36.51%。這表明我國上市公司的政治關系有減弱的趨勢,公司的市場化程度在逐步提高。在具有政治關系的2287個樣本觀察值中,董事長具有政治關系的比例為69.09%,遠大于總經理具有政治關系的比例30.91%。

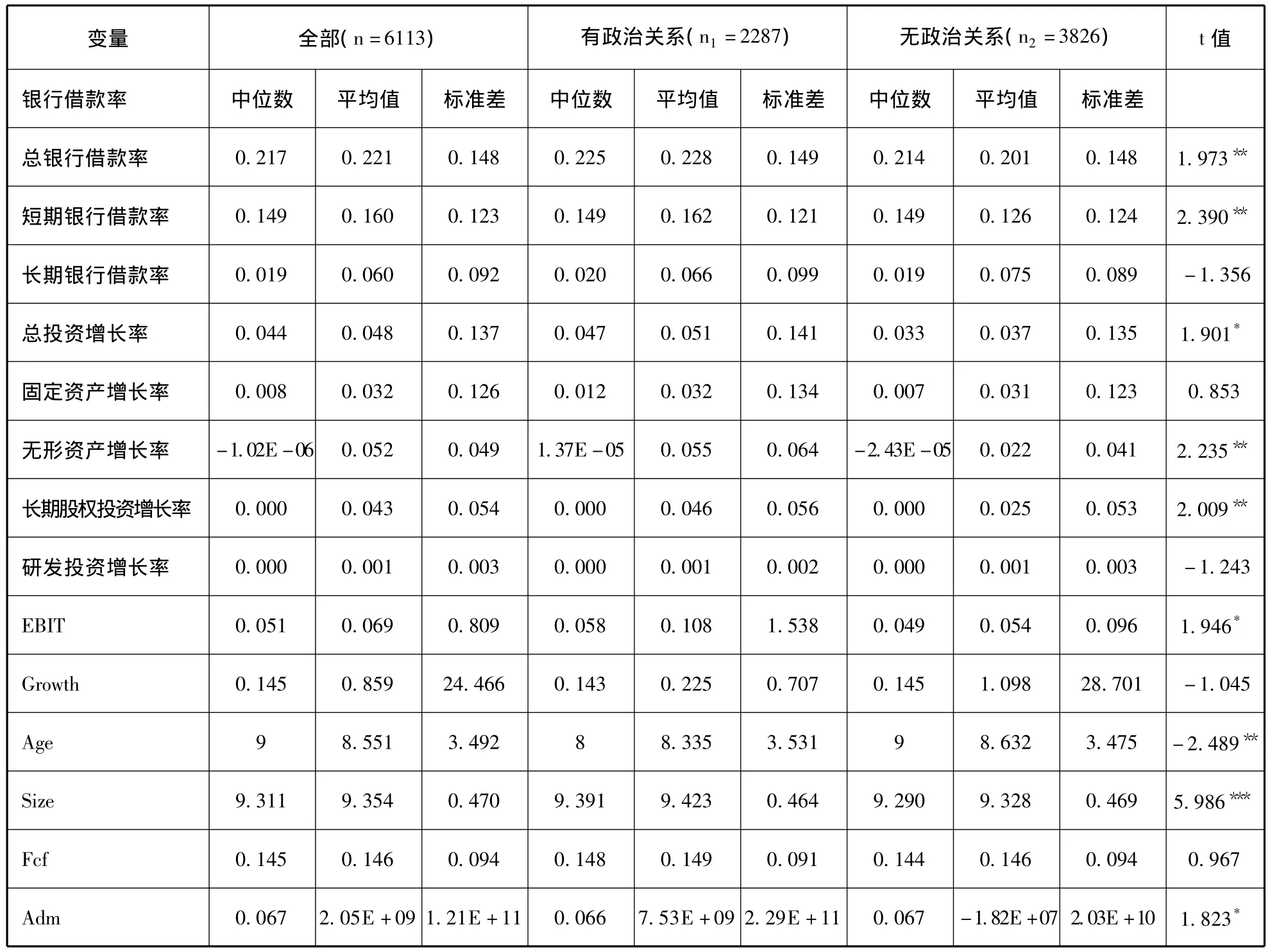

表3是單變量的描述性統計結果。從銀行借款看,有政治關系的上市公司的銀行借款率為22.8%,比無政治關系的上市公司的20.1%高出2.7%,而且在統計上顯著,表明有政治關系的上市公司比無政治關系的上市公司能夠獲得更多的銀行借款;有政治關系的上市公司的短期銀行借款率為16.2%,比無政治關系上市公司的12.6%高出3.6%,而且在統計上顯著,表明在目前普遍存在“短借長用”的情況下,有政治關系的上市公司比無政治關系的上市公司能夠以較低的利率獲得銀行借款。這些統計結果初步支持了假設1。從總投資水平看,全部樣本公司的總投資增長率平均為4.8%,其中有、無政治關系的上市公司分別為5.1%和3.7%,前者高出后者1.4%,而且在統計上顯著,表明有政治關系的上市公司比無政治關系的上市公司更具有投資沖動,初步支持了假設2。從各類別投資水平看,全部樣本公司的固定資產投資增長率平均為3.2%,其中有、無政治關系的上市公司分別為3.2%和3.1%,兩者差異不大;無形資產投資增長率平均為5.2%,其中有、無政治關系的上市公司分別為5.5%和2.2%,兩者差異較大,主要表現在土地等使用權類無形資產的投資增長方面①據本文統計,2009年我國上市公司的土地使用權占無形資產的比重平均為68.37%,其中有、無政治關系的公司分別為71.86%和55.43%。;長期股權投資增長率平均為4.3%,其中有、無政治關系的上市公司分別為4.6%和2.5%,兩者差異較大;研發投資增長率平均為0.1%,其中有、無政治關系的上市公司均為0.1%,兩者無差異。此外,有政治關系的上市公司的EBIT、資產規模和管理費用率都大于無政治關系的上市公司,而且都在統計上顯著。總之,有、無政治關系的上市公司的特征,除固定資產投資和研發投資外,都存在一定的差異。

表2 企業政治關系的描述性統計

表3 單變量的描述性統計分析

(二)相關性分析

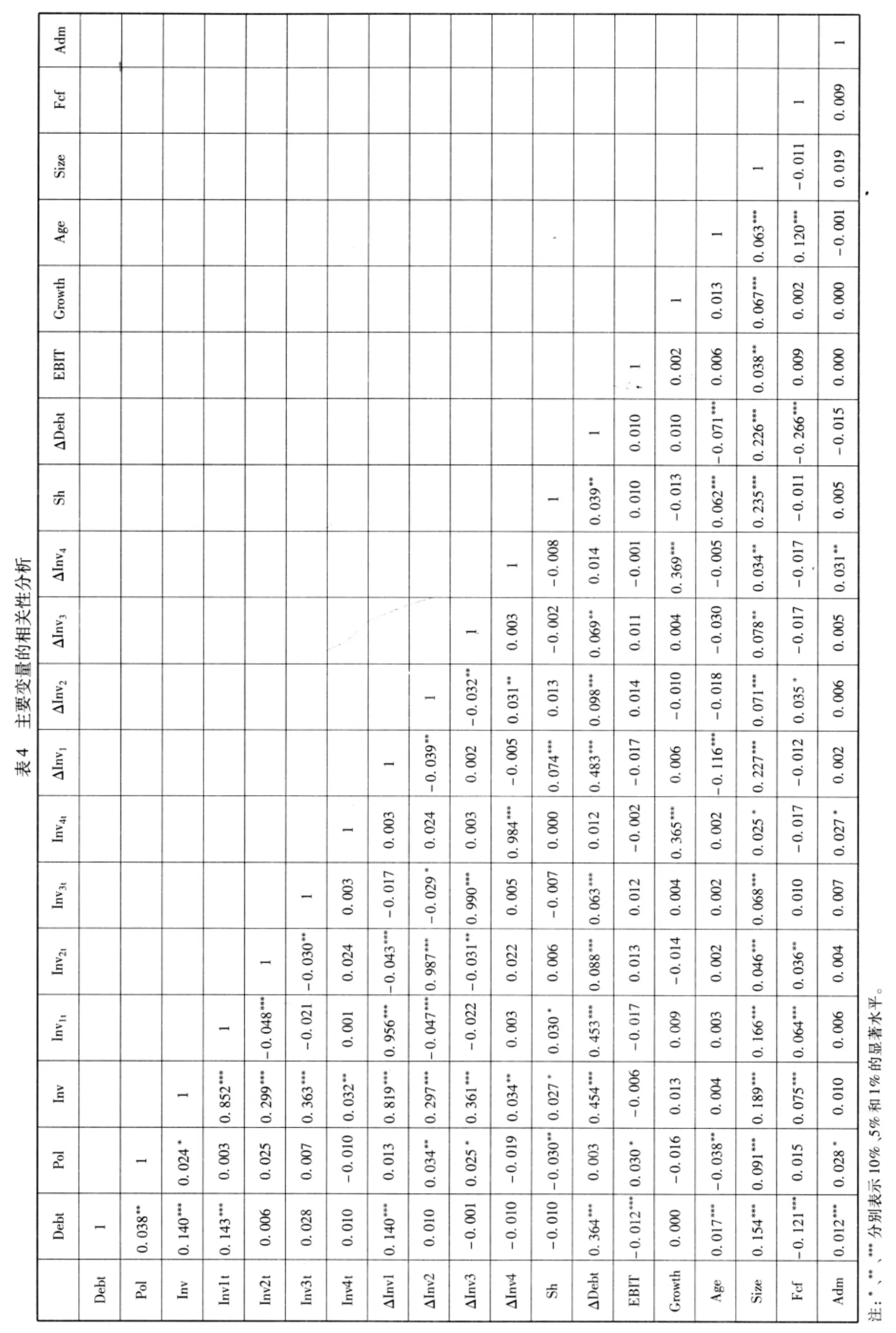

表4是各變量的相關性分析結果。從銀行借款看,銀行借款率與公司政治關系、上市年齡、管理費用率和規模顯著正相關,與公司EBIT和自由現金流顯著負相關,與公司產權性質和成長率不相關。從總投資水平看,總投資與公司政治關系、銀行借款、產權性質、規模和自由現金流顯著正相關,與公司EBIT、成長率、上市年齡和管理費用率不相關。從各類別投資水平看,固定資產投資與公司銀行借款、產權性質、規模和自由現金流顯著正相關,與上市年齡顯著負相關,與公司政治關系、EBIT、成長率和管理費用率不相關;無形資產投資與公司政治關系、銀行借款、規模和自由現金流顯著正相關,與公司產權性質、EBIT、成長率、上市年齡和管理費用率不相關;長期股權投資與公司政治關系、銀行借款和規模顯著正相關,與公司產權性質、EBIT、成長率、上市年齡、自由現金流和管理費用率不相關;研發投資與公司成長率、規模和管理費用率顯著正相關,與公司政治關系、產權性質、銀行借款、EBIT、上市年齡和自由現金流不相關。從這些相關性分析結果中可見,政治關系對銀行借款、總投資、無形資產投資和長期股權投資有較大影響,而對固定資產投資和研發投資卻未產生實質性影響;銀行借款對總投資、固定資產投資、無形資產投資和長期股權投資有較大影響,而對研發投資卻沒有影響。

在這里有必要指出的是,本文對各變量之間的相關系數進行了VIF和D-W檢驗。結果發現,VIF值都小于4,DW值接近2,表明各變量之間均不存在嚴重的多種共線性和序列相關問題。

?

五、實證分析

(一)政治關系與銀行借款的實證結果

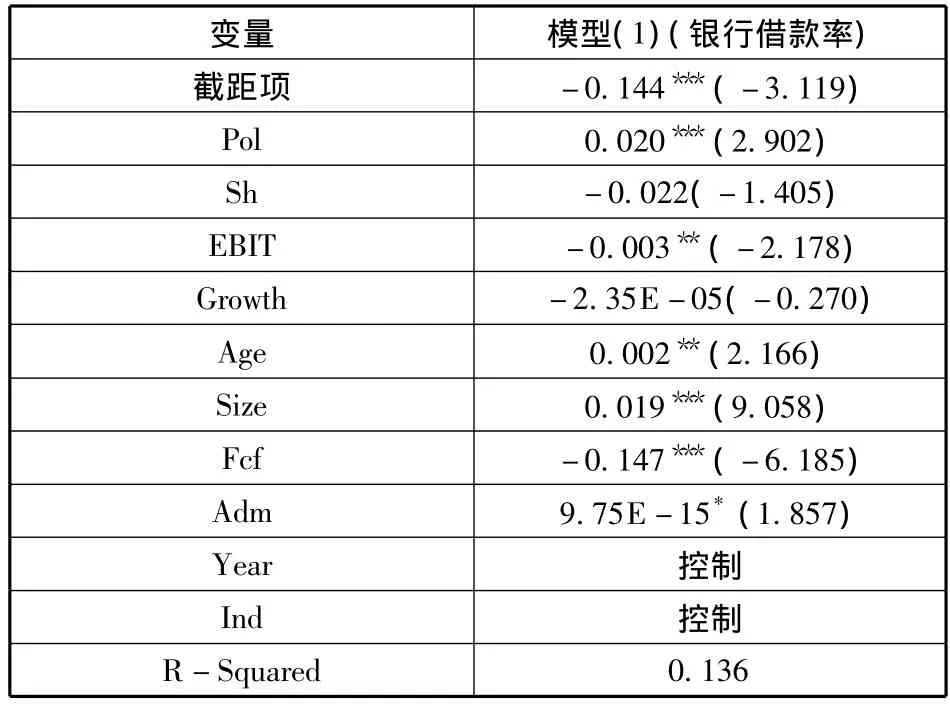

表5是政治關系影響銀行借款的實證結果。由此表可見,政治關系與銀行借款率在1%的水平上顯著正相關,與假設1相吻合。但本文在分析中發現,政治關系對銀行借款的影響呈減弱趨勢,表明我國上市公司的市場化程度在逐步提高。

此外,從控制變量對銀行借款的影響看,銀行借款率與公司上市年齡、管理費用率和規模正相關,與公司EBIT和自由現金流負相關,與公司產權性質和成長率不相關。

表5 政治關系對公司銀行融資的影響

表6 政治關系、銀行融資與投資過度

(二)政治關系、銀行借款與投資行為的實證結果

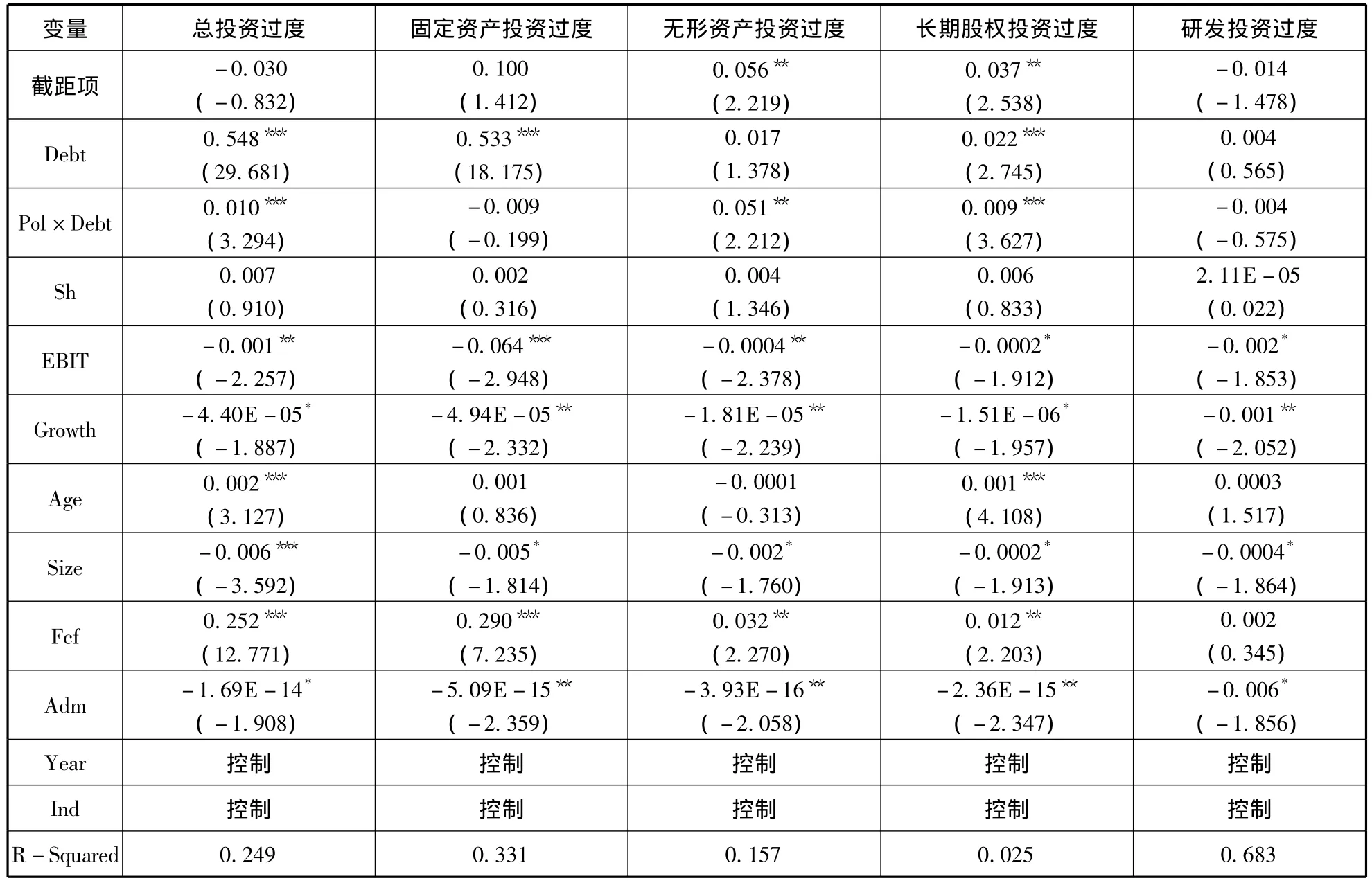

1.政治關系、銀行借款與投資過度的實證結果表6列示了政治關系和銀行借款影響投資過度的實證結果。從總投資看,投資過度與交叉變量Pol×Debt在1%的水平上呈顯著正相關,表明有政治關系的上市公司的銀行借款更容易導致投資過度,與假設2相吻合。從各類別投資看,固定資產投資過度與交叉變量Pol×Debt不相關,表明在有、無政治關系的上市公司中固定資產投資過度無差異,與假設3不相吻合,這可能是因為固定資產的有形性和約束性等特征使得企業外部利益相關者對固定資產投資的觀察和監管相對容易,也使得企業內部控制人對固定資產的轉移相對困難;無形資產投資過度和長期股權投資過度分別與交叉變量Pol×Debt在5%和1%的水平上顯著正相關,表明有政治關系的上市公司的銀行借款更容易導致無形資產投資過度和長期股權投資過度,與假設3相吻合;研發投資過度與交叉變量Pol×Debt不相關,表明在有、無政治關系的上市公司中研發投資過度無差異,與假設3相吻合。從控制變量的回歸結果看,公司產權性質與總投資過度和各類別投資過度呈不顯著正相關,這表明我國上市公司所有制差異在銀行借款方面所產生的歧視在減弱,使之對投資過度未產生實質性影響;自由現金流量與總投資過度以及固定資產投資過度、長期股權投資過度和無形資產投資過度呈顯著正相關,但與研發投資過度不相關,這和Jensen(1986)的理論分析和Richardson(2006)的實證結果基本一致[9,64];管理費用率與總投資過度和各類別投資過度呈負相關,這可能是因為管理費用的增加導致了投資支出的減少;公司規模、盈利水平和成長性均與總投資過度和各類別投資過度呈負相關,這和全林等(2004)等實證結果相一致[69]。

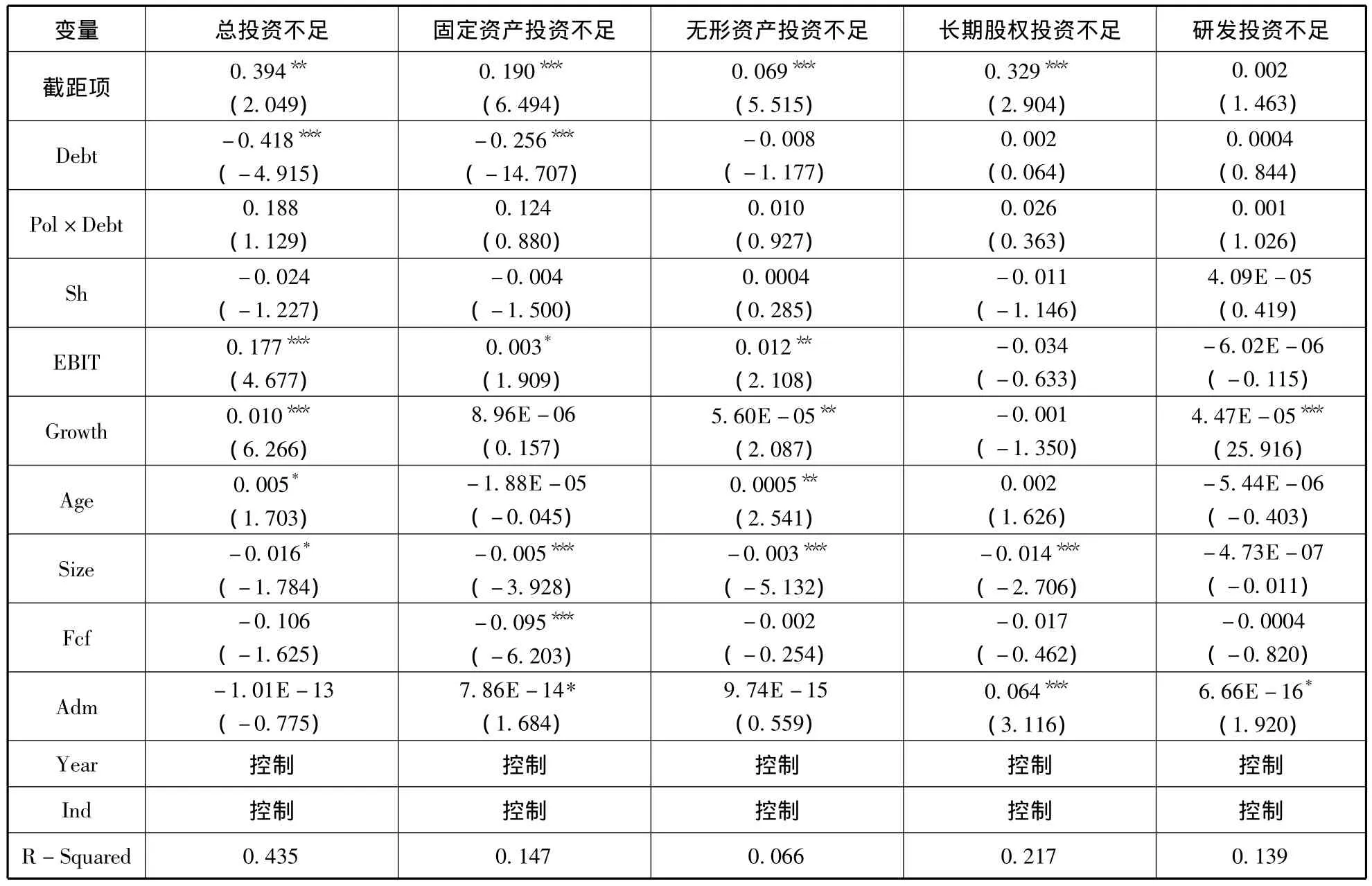

2.政治關系、銀行融資與投資不足的實證結果

表7列示了政治關系和銀行借款影響投資不足的實證結果。從總投資看,投資不足與交叉變量Pol×Debt呈不顯著相關,表明有政治關系的上市公司的銀行借款對投資不足未產生實質性的影響,這可能是因為我國上市公司尤其是有政治關系的公司普遍傾向過度投資[44]。從各類別投資看,固定資產投資不足與交叉變量Pol×Debt不存在相關性,表明有政治關系的上市公司的銀行借款對固定資產投資不足沒有影響,這可能是因為固定資產具有較強的約束性;無形資產投資不足、長期股權投資不足和研發投資不足均與其交叉變量Pol×Debt呈不顯著正相關。總之,僅有微弱的證據支持了有政治關系的上市公司的銀行借款導致了投資不足。

表7 政治關系、銀行融資與投資不足

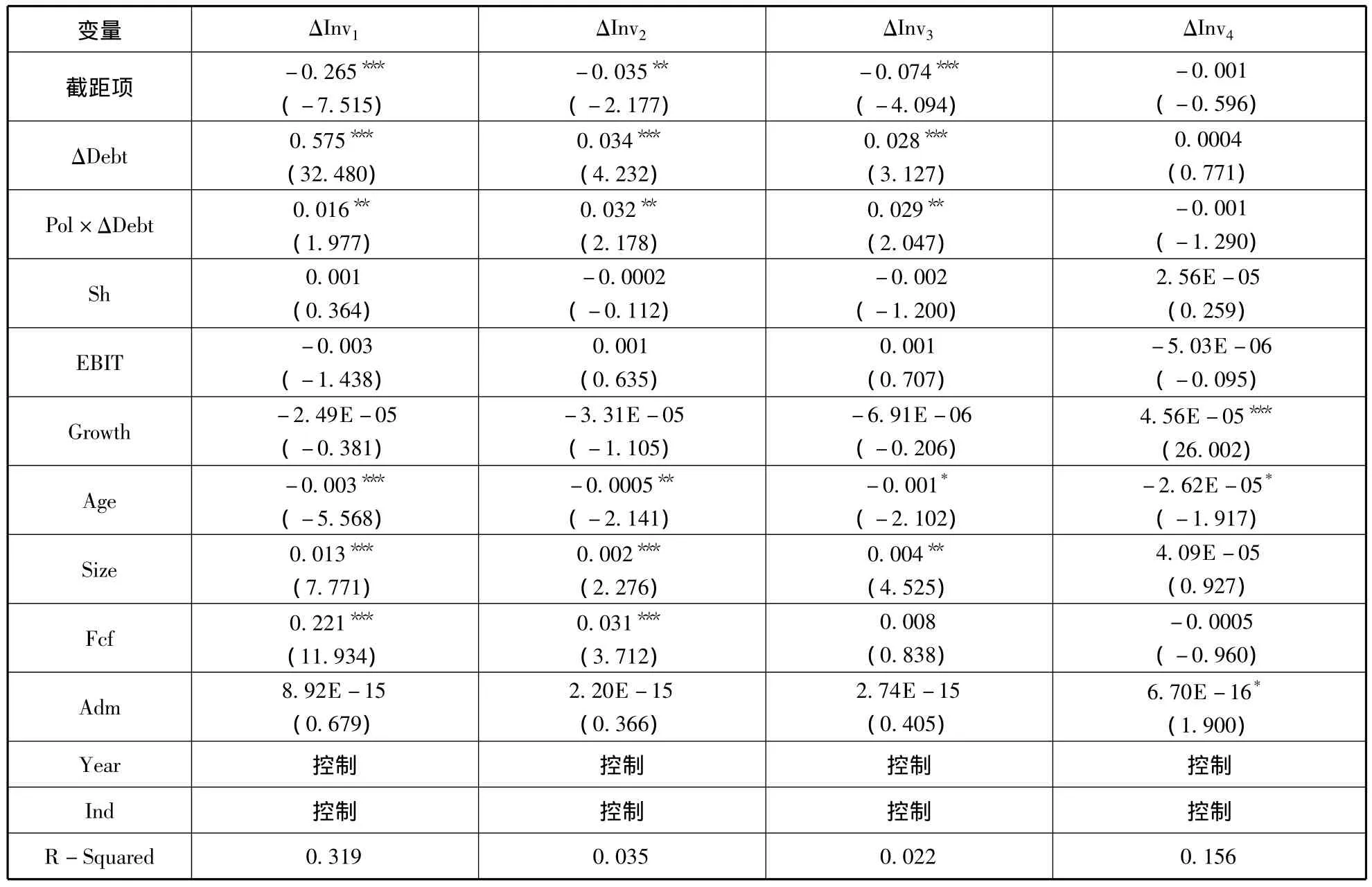

3.政治關系、債務融資與擠占效應的實證結果

表8列示了政治關系和銀行借款對不同類別投資之間擠占問題的影響。由此可見,銀行借款變動與固定資產、無形資產和長期股權投資變動呈顯著正相關,銀行借款每增加一個單位將使固定資產、無形資產和長期股權投資分別增加0.575、0.034和0.028個單位,但與研發投資變動不相關。這說明不同類別投資之間存在擠占問題,即銀行借款增加使固定資產增長最大、無形資產增長次之、長期股權投資增長最小,而研發投資沒有增長。但考察了政治關系的影響之后,這種擠占順序卻發生了變化。交叉變量Pol×ΔDebt與無形資產和長期股權投資變動呈顯著正相關,與固定資產變動呈不顯著正相關,銀行借款每增加一個單位將使無形資產、長期股權投資和固定資產投資分別增加0.032、0.029和0.016個單位,但與研發投資變動不相關。這可能是因為有政治關系的上市公司能夠從政府獲得更多的壟斷資源和支持,從而使之更加具有對外擴張和投資特許權、土地使用權等無形資產的沖動。

表8 政治關系、銀行融資與投資擠占效應

(三)穩健性檢驗

為了檢驗上述研究結論的可靠性,本文進行了如下穩健性分析:(1)用資產負債率替換銀行借款率,對模型(1)、模型(2)、模型(4)和模型(5)重新進行回歸分析。結果發現,除政治關系與資產負債率的交叉項的顯著性有稍微減弱之外,其他檢驗結果與前文的結論一致。這表明政治關系對銀行借款的影響較大,而對其他債務融資的影響較小。(2)為了克服Richardson(2006)模型用殘差衡量投資過度和投資不足時容易產生系統性偏差的局限性[64],本文采用辛清泉等(2007)的做法[66],將模型(3)的殘差按大小等分三組并剔除掉中間一組,把殘差最大的一組和殘差最小的一組分別作為投資過度組和投資不足組,然后對模型(2)和模型(4)重新進行回歸分析。回歸結果與前文的結論沒有實質性差異。(3)考慮到新舊會計準則關于研發投資核算的差異,本文分別采用2008年和2009年的數據,對模型(2)、模型(4)和模型(5)重新進行回歸分析。回歸結果與前文的結論一致。基于上述穩健性分析,我們認為,前文的結論是比較穩健的。

六、研究結論

在我國經濟轉軌時期,政府不僅在微觀方面干預著企業行為,而且在宏觀方面充當著社會資源分配者的角色。因此,企業為了從政府獲得更多的資源和支持,就會通過各種渠道與政府或政府官員建立政治關系。目前,關于債務融資與投資行為以及企業政治關系方面的研究比較多,但對政治關系、債務融資與投資行為之間關系的研究卻比較少,而且結論也不一致。本文從我國的市場環境和制度背景出發,對政治關系、債務融資與投資行為之間的關系進行了理論分析,并以我國2005-2009年上市公司的經驗數據為樣本進行了實證檢驗。結果發現:(1)有政治關系的企業比無政治關系的企業能夠以較低的成本獲得更多的銀行借款。(2)從總投資看,有政治關系的企業的銀行借款更容易導致投資過度,但對投資不足未產生實質性影響。(3)從各類別投資看,在有、無政治關系的企業中,銀行借款對固定資產和研發投資的投資過度和投資不足的影響無顯著性差異;有政治關系的企業的銀行借款更容易導致無形資產和長期股權的投資過度,僅有微弱的證據支持了有政治關系的企業的銀行借款導致了這兩類投資的不足。(4)不同類別投資之間存在擠占問題,造成了投資結構的異化,即在有政治關系的企業中銀行借款的增加使無形資產增長最大、長期股權投資次之、固定資產增長最小,而研發投資幾乎沒有增長。

上述研究結論將有助于豐富企業投融資以及政企關系和銀企關系方面的研究成果,同時也具有如下政策啟示:首先,要進一步完善社會資源尤其是壟斷性資源的市場交易機制,以規范政企關系,建立公平的企業競爭機制,提高社會資源配置效率;其次,要建立健全包括破產機制、信用評估制度、債務合同、聲譽機制和“戳穿公司面紗”在內的債務約束機制,以改善銀企關系,充分發揮債務融資的相機治理作用;最后,要進一步加大對上市公司投資行為的監管力度,如把研發投資、技術性無形資產投資和設備更新改造投資納入公司業績評價體系,以優化公司投資結構,提高公司投資效率。

[1]Modigliani F,M H Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economics Review,1958,48(3):261-297.

[2]Bhattacharyya D K.Corruption in India and the Hidden Economy[J].Economic and Political Weekly,1998,33(44):2795-2815.

[3]Fama E F.M H Miller.The Theory of Finance[M].New York:Holt Rinehart&Winston.

[4]Jensen M C.W H Meckling.Theory of the Firm:Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5]Myers S.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[6]Smith C W,J B Warner.On Financial Contracting:An Analysis of Bond Covenants[J].Journal of Financial Economics,1979,7(2):117 ~161.

[7]Gavish B,A Kalay.On the Asset Substitution Problem[J].Journal of Financial and Quantitative Analysis,1983,18(1):21-30.

[8]Parrino R,M Weishach.Measuring Investment Distortions Arising from Stockholder-Bondholder Conflicts[J].Journal of Financial Economics,1999,53(2):3-42.

[9]Jensen M C.Agency Costs of Free Cash Flows,Corporate Finance and Takeovers[J].The American Economics Review,1986,76(2):323-329.

[10]Grossmam S J,O D Hart.The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J].The Journal of Political Economy,1986,94(4):691-719.

[11]Smith C,R.Watts.The Investment Opportunity Set and Corporate Financing,Dividend and Compensation Policies[J].Journal of Financial Economics,1992,32(3),pp.263 ~292.

[12]Aghion P,P Bolton.Distribution and Growth in Models of Imperfect Capital Markets[J].European Economic Review,1992,36(2/3):603-611.

[13]Hart O,J Moore,Default and Renegotiation:A Dynamic Model of Debt[J].The Quarterly Journal of Economics,1998,CXIII(1):1-41.

[14]Titman S.The Effect of Capital Structure on a Firm’s Liquidation Decision[J].Journal of Financial Economics,1984,13(1):137-151.

[15]Stults R M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1984,26(1):3-27.

[16]Lang,Larry,E Ofek,M Stulz.Leverage,Investment and Firm Growth[J].Journal of Financial Economics,1995,40(1):3-29.

[17]Aivazian V A,Y Ge,J P Qiu.Debt Maturity Structure and Firm Investment[J].Financial Management Association international,2005,34(4):107-119.

[18]Ahn S,D J Denis,D K Denis.Leverage and investment in diversified firms[J].Journal of Financial Economics,2006,79(2):317-337.

[19]李秉祥.我國財務危機公司投資行為的財務特征分析[J].中國管理科學,2003(4):34-39.

[20]江 偉,沈藝峰.負債的兩面性與企業價值[C].中國第3屆實證會計國際研討會論文集,2004.

[21]童 盼.負債期限結構與公司投資規模——來自中國A股上市公司的經驗研究[J].經濟科學,2005(5).

[22]伍利娜,陸正飛.企業投資行為與融資結構的關系——基于一項實驗研究的發現[J].管理世界,2005(4):99-105.

[23]王建新.基于債務約束的自由現金流過度投資問題研究[J].上海立信會計學院學報,2009(2):73-80.

[24]姜建軍.資本結構對企業投資行為的影響——以制造業上市公司的固定資產投資為例[D].杭州:浙江大學,2004.

[25]唐雪松,郭建強.基于自由現金流代理成本假說的投資行為研究[J].證券市場導報,2007(4).62~68.

[26]夏立軍,方軼強.政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J].經濟研究,2005(5):40-51.

[27]曾慶生,陳信元.國家控股、超額雇員與勞動力成本[J]. 經濟研究,2006(5):74-86.

[28]胡旭陽.民營企業家的政治身份與民營企業的融資便利——以浙江省民營百強企業為例[J].管理世界,2006(5):107-114.

[29]唐建新,陳 冬.金融發展與融資約束——來自中小企業版的證據[J].財貿經濟,2009(5).

[30]Helland E,M Sykuta.Regulation and the Evolution of Corporate Boards:Monitoring,Advising or Window Dressing?[J].The Journal of Law and Economics,2004,47(2):167-194.

[31]Faccio M.Politically Connected Firms”,American Economic Review,2006,96(1):369-386.

[32]Claessens S,R K Peter Jr.State Enterprise Performance and Soft Budget Constrains:The Case of Bulgara[J].Economics of Transition,2007,5(2):305-322.

[33]Sapienza P.The Effect of Governance Ownership on Bank Lending[J].Journal of Financial Economics,2004,72(2):357-384.

[34]Khwaja A,A Mian.Do Lenders Favor Politically Connected Firms?Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,2005,120(4):1371-1411.

[35]Dinc I S.Politicians and Banks:Political Influences on Government-Owned Banks in Emerging Markets[J].Journal of Financial Economics,2005,77(2):453-479.

[36]Leuz C,F O Gee.Political Relationships,Global Financing,and Corporate Transparency:Evidence from Indonesia[J].Journal of Financial Economics,2006,81(2):411-439.

[37]Faccio M,R W Masulis,J J McConnell.Political Connections and Corporate Bailouts[J].The Journal of Finance,2006,61(6):2597-2635.

[38]Boubakri N,J C Cosset,W Saffar.Political Connections of Newly Privatized Firms[J].Journal of Corporate Finance,2008,14(5):654-673.

[39]Fan J,T J Wong,T Zhang:Politically-Connected CEOs,Corporate Governance and Post-IPO Performance of China’s Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[40]吳文鋒,吳沖鋒,芮 萌.中國上市公司高管的政府背景與稅收優惠[J].管理世界,2009(3),135-142.

[41]Shleifer A,R W Vishny.Politicians and Firms[J].The Quarterly Journal of Economics,1994,109(4):995-1025.

[42]Shleifer A,R W Vishny.Law and Finance[J].The Journal of Political Economy,1998,106(6):1113-1155.

[43]余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-21.

[44]唐 松.政治關系與投資行為[C].中國會計學會2008年學術年會會議論文,2008.

[45]傅傳略.企業資本結構優化理論研究[M].大連:東北財經大學出版社,1999.

[46]Demsetz H,K Lehn.The Structure of Corporate Ownership:Causes and Consequences[J].The Journal of Political E-conomy,1985,93(6):1155-1177.

[47]Denis D.J.,V.T.Mihov.The Choice among Bank Debt,Non-Bank Private Debt and Public Debt:Evidence from New Corporate Borrowings[J].Journal of Financial Economics,2003,70(1):3-26.

[48]Dyck A,L Zingales.Private Benefits of Control:An International Comparison[J].Journal of Finance,2004,59(2):537-600.

[49]郝 穎,劉 星.資本投向、利益攫取與擠占效應[J].管理世界,2009(5):128-144.

[50]薛云奎,王志臺.無形資產信息披露及其價值相關性研究[J].會計研究,2001(11):40-47.

[51]邵紅霞,方軍雄.我國上市公司無形資產價值相關性研究[J].會計研究,2006(12):25-32.

[52]Baldenius T.Delegated Investment Decisions and Private Benefits of Control[J].The Accounting Review,2003,78(4):909-930.

[53]Scherer F M.Firm Size,Market Structure,Opportunity,and the Output of Patented Inventions[J].The American Economics Review,1965,55(5):1097-1125.

[54]Grabowski H G,D C Mueller.Industrial Research and Development,Intangible Capital Stocks,and Firm Profit Rates[J].The Bell Journal of Economics,1978,9(2):328-343.

[55]Chan Louis K C,J Lakonishok,T Sougiannis.The Stock Market Valuation of Research and Development Expenditures[J].The Journal of Finance,201,56(6):2431-2456.

[56]Ho Y K,Z Xu,C M Yap.R&D Investment and Systematic Risk[J].Accounting & Fianance,2004,44(3):393-418.

[57]程宏偉,張永海,常 勇.公司R&D投入與業績相關性的實證研究[J].科學管理研究,2005(3):110-113.

[58]Bhagat S,I Welch.Corporate Research & Development Investments International Comparisons[J].Journal of Accounting and Economics,1995,19(2/3):443-470.

[59]Hall B H,J V Reenen.How Effective are Fiscal Incentives for R&D?A New Review of the Evidence[J].Research Policy,1999,29:449-469.

[60]Bond L.Research and Technology Outsourcing[J].Technology Analysis & Strategic Management,2003,1(1):17-29.

[61]Demirag I S.An Empirical Study of Research and Development Top Managers’Perceptions of Short-Term Performance from Capital Markets in the United Kingdom[J].The European Journal of Finance,1995,1(2):180-202.

[62]Bushee B J.The Influence of Institutional Investors on Myopic R&D Investment Behavior[J].The Accounting Reviews,1998,73(3):305-333.

[63]Gugler K.Corporate Governance,Dividend Payout Policy,and the Interrelation between Dividends,R&D,and Capital Investment[J].Journal of Banking & Finance,2003,27(7):1297-1321.

[64]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[65]Verdi R.Financial Reporting Quality and Investment Efficiency.Working Paper,University of Pennsylvania.

[66]辛清泉,林 斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-121.

[67]Khwaja A,A Mian.Tracing the Impact of Bank Liquidity Shocks:Evidence from an Emerging Market[J].The American Economics Review,2008,98(4):1413-1442.

[68]劉運國,吳小蒙.產權性質、債務融資與會計穩健性——來自中國上市公司的經驗證據[C].中國會計學會2008年學術年會暨國際研討會,2008.

[69]全 林,姜秀珍,陳俊芳.不同公司規模下現金流量對投資決策影響的實證研究[J].上海交通大學學報,2004(3):355-358.

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年3期)2016-03-11 11:57:55