《會計基礎知識》教學中的一些方法和技巧

2011-06-09 14:19:46楊玲

職業教育研究 2011年1期

楊玲

(東莞市南城職業中學 廣東 東莞 523071)

《會計基礎知識》教學中的一些方法和技巧

楊玲

(東莞市南城職業中學 廣東 東莞 523071)

闡述在教學過程中如何教學生理解會計恒等式,如何讓學生掌握九種經濟業務類型及應用,如何讓學生正確理解會計要素結構,從而達到使學生快速地編制會計分錄的教學目的。

會計基礎知識;教學;方法;技巧;恒等式;經濟業務;會計分錄

《會計基礎知識》課是所有會計專業學生求學的 “必經之路”,因此,這部分知識對中職生而言極其重要。但因其入門難,在學習過程中,很多學生抱怨不斷,尤其是對如何根據經濟業務做會計分錄很頭痛。中職教師也叫苦連天,因為講了很多學生還是不明白。鑒于此,筆者根據多年的教學經驗,在此談一些個人的體會和做法,和同行分享。

筆者認為,要讓學生學會如何編制會計分錄,要從以下三個環節去把握教學。學生將這三個環節上的知識“點”連成一條“線”,才能將有關內容融會貫通,從而真正掌握如何編制會計分錄。

理解會計恒等式與經濟業務類型的關系

要想學會編制會計分錄,首要條件是深刻理解會計恒等式與九種經濟業務類型的關系。很多學生在學習這部分內容時,都是簡單記憶兩個等式和九種經濟業務類型,并沒有真正理解這些知識點。因此,在學完“借貸記賬法”后有學生不懂,并不是因為“借貸記賬法”有多么難學,而是因為在學習“會計恒等式”時,沒有理解它的意義以及經濟業務對恒等式的影響。筆者在課堂上分成以下幾步講解:

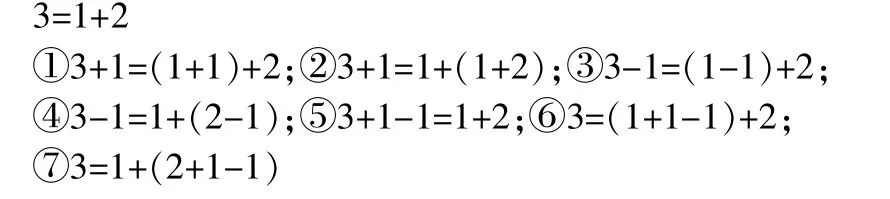

第一步,講解會計恒等式:資產=負債+所有者權益,讓學生重點理解“相等”的含義。在黑板上先列出幾個等式:

相信所有學生都知道這七個等式都是正確的,重點是讓學生歸納它們的共性:①②為兩邊同增,等式相等;③④為兩邊同減,等式相等;⑤⑥⑦為等式同一邊一增一減,等式同樣相等。隨后將數字3替換成資產,數字1替換成負債,數字2替換成所有者權益。這樣,不費太多的口舌就能讓學生理解會計恒等式的意思,促進其掌握這個難點。

第二步,講解經濟業務對恒等式的影響,讓學生理解任何一種經濟業務都不會影響會計恒等式的相等關系。在會計從業資格考試教材 《會計基礎知識》中列舉了九種經濟業務類型:(1)一項資產和一項負債同時增加;(2)一項資產和一項所有者權益同時增加;(3)一項資產和一項負債同時減少;(4)一項資產和一項所有者權益同時減少;(5)一項資產增加,另一項資產減少;(6)一項負債增加,另一項負債減少;(7)一項負債增加,一項所有者權益減少;(8)一項負債減少,一項所有者權益增加;(9)一項所有者權益增加,另一項所有者權益減少。

如果逐一講解這九種經濟業務既枯燥又無趣,也難以讓學生一下子全部記住,所以仍可利用上述等式去講。此時教師可以讓學生“對號入座”,將課本上的九種經濟業務類型用上述等式表示,當學生用到第⑦個等式時就會發現怎么缺了兩種,于是讓學生自己編兩個等式去配合教材上剩下的兩種經濟業務。同時引導學生總結這九種經濟業務類型,將其分成三類:第一類是等式兩邊同增型,如(1)、(2)種經濟業務;第二類是等式兩邊同減型,如(3)、(4)種經濟業務;第三類是等式一邊同增減,如(5)至(9)種經濟業務。這樣的歸類和總結,會促進學生學得既快又輕松。在此基礎上引導學生分析九種經濟業務類型對恒等式有何影響,結合第一步驟讓學生反思這些等式無論增減多少,只要保證等式兩邊同增同減或者等式同一邊的一增一減,則等式永遠相等。最終讓學生認識到任何經濟業務的發生都不會影響恒等式的恒等關系。要讓學生明白導致等式不相等的經濟業務是不存在的。

第三步,舉例講解經濟業務,說明任何經濟業務的發生都不會破壞會計恒等式的平衡關系。在講解時,讓學生理解各種經濟業務是如何影響會計恒等式中各要素變化的,尤其是要進一步理解“相等”的思想。

例如:某企業向銀行借款80,000元存入銀行。利用會計恒等式,以提問啟發的方式和學生一起分析這筆業務。

第一問:“企業向銀行借款”會涉及哪一種要素?學生回答涉及“負債”。

第二問:此項借款導致企業的負債是增加還是減少?學生判斷導致增加。

第三問:此筆業務另外又會影響哪個要素?學生在經過啟發后就會判斷影響“資產”要素。

第四問:“存入銀行”導致企業資產是增加還是減少?學生判斷導致增加。

經過這一番分析后,在黑板上將其結果表示出來即:

資產 =負債+所有者權益

+80000 +80000

這樣,學生就會很直觀地看到分析結果,也會很充分地理解這筆經濟業務導致會計恒等式兩邊同增80,000元,并且等式保持相等,屬于“一項資產和一項負債同時增加”的業務類型。按照此種模式,再循環舉例講解2~3個,讓學生獨立完成3~4個練習,這樣學生很快就會掌握上述知識點。

結合會計恒等式理解學習會計要素的結構

要想學會編制會計分錄,則須對會計要素的結構有非常清晰的認識,并能嫻熟地掌握和運用。當講解借貸記賬法下的賬戶結構這一內容時,應結合會計恒等式,將本節內容融會進去。可分成以下幾個步驟完成:首先,在黑板上展現會計恒等式:資產=負債+所有者權益。通過提問復習,強調任何一筆經濟業務的發生都不會影響其相等關系。其次,將另一等式:“收入-費用=利潤”寫在黑板上。教師引導學生分析利潤是屬于“所有者權益”的,然后將兩個公式進行合并,即:資產=負債+所有者權益+收入-費用。第三,經過上述講解之后,開始講賬戶的結構,在黑板上展示:

當講解“資產”類賬戶的結構時,先不要過多解釋該類賬戶為什么會是借方登記增加貸方登記減少,只先讓學生知道一般資產類賬戶基本是借方記增加,貸方記減少即可。然后讓學生按照這個方式想一下:“負債”應該如何反映其增減情況?其記錄方向能不能和資產類一樣?經過分析和引導,學生自然會得出負債類賬戶和資產類賬戶記錄相反。然后,讓學生分析記錄賬戶增減的情況有幾種?學生經過觀察,就會得出只有兩種情況,即一類是借方記增加,貸方記減少;另一類是借方記減少,貸方記增加。按照這個思路讓學生分析“所有者權益”類賬戶的登記方向,學生會很容易推出該類賬戶的記錄方向和負債是一樣的。以此類推,收入記錄的方向也就出來了。但在讓學生分析費用類賬戶時,學生常會出現錯誤,這很正常。很多學生沒有注意到費用與負債、所有者權益的相減關系,自然而然地認為是其借方記減少、貸方記增加。在此情況下,要提醒學生仔細觀察負債、所有者權益、收入這三個要素之間的關系,學生會發現是相加的關系,再讓學生觀察“費用”和這幾項要素是什么關系。學生發現是相減的關系,此時,應將“費用”要素進行移項,將等式變成:

學生在看到這種變化之后,會很快得出費用類賬戶應該和資產類賬戶結構一致,也是借方記增加,貸方記減少。經過分析之后,學生基本上不需要記憶各要素的增減方向,就很快掌握了這個難點。

融通知識點,結成知識線,學會編制會計分錄

在講解這部分內容時,要在黑板上寫下這個等式:

引入經濟業務,分成以下幾步講解。

例題:大華公司購入一批原材料,價款50,000元,款示付。

第一步,讓學生明確這筆業務的會計主體是“誰”,“立場”要分清楚,讓學生進一步理解“會計主體假設”的含義。學生經過判斷得出是“大華公司”。

第二步,在課堂教學中,讓學生觀察“大華公司”做了什么事情?學生回答“買材料”。提出第一個問題:“此項業務涉及哪些會計要素?”經過引導觀察,讓學生得出影響“資產、負債”這兩個會計要素。再提出第二個問題:“這個資產叫什么名字?負債叫什么名字?”讓學生翻開會計科目表,找出最合適的名稱。一般情況學生都會正確回答,是“原材料、應付賬款”科目。此舉是讓學生明白會計科目的作用,同時熟悉這些名稱,避免死記硬背。緊接著提出第三個問題:“在此業務中‘原材料'是增還是減?‘應付賬款'是增還是減?”讓學生進行判斷,引導其得出“影響‘原材料'增加”,但對于‘應付賬款'是增是減,則要給學生仔細解釋,因為學生在剛開始學習會計的時候,對應收應付分不清“立場”,常會判斷錯誤。所以要強調這方面的內容,經過解釋后得出“影響‘應付賬款'增加”。

第三步,在經過上述分析之后,讓學生將自己的分析結果展示在黑板上,即:

然后,教師提出反問“為什么資產增加50,000?”讓學生將第二步的分析結果進行逆向總結,再次提醒學生注意“資產類賬戶結構”的知識點,提出“這筆經濟業務影響資產是增加還是減少?”的問題,讓學生明確:“資產-原材料”增加50,000元應列示在其借方的道理。然后讓學生獨立分析經濟業務的另一半“負債—應付賬款”應如何體現出來,讓學生將結果寫在黑板上,當然,要提醒學生注意恒等式兩邊的不同。即:

第四步,讓學生回顧曾學過的知識點,將“點”結成“線”,達到融會貫通,強化理解。在經過前段學習和練習后學生會很容易得出該業務屬于“一項資產增加,另一項負債增加,等式兩邊同增”的類型。再次逆向回憶資產、負債的增減方向,還是為了讓學生進一步理解如何將這些知識點連成“線”。

第五步,順理成章,教師在黑板上寫出會計分錄:

借:原材料 50000

貸:應付賬款 50000

筆者相信,寫出這個會計分錄的道理學生應該非常容易看明白。這個過程像抽絲剝繭一樣,一層一層讓學生理解如何做出會計分錄,從而達到學會做會計分錄。

在講解的基礎上,應再反復講2~3個例題,同樣的過程、同樣的分析重復幾次,讓學生理解得更加充分,掌握得更加牢固。這樣“會計語言”也就被學生輕松學會,教師的教學目標就達到了,且教學效果顯著。

[1]會計從業資格考試輔導教材編委會.會計基礎[M].北京:中國財政經濟出版社,2005:12-15,41-51.

[2]許義生,陳菂,于敏.初級財務會計學[M].廣州:中山大學出版社,2002:40-47.

[3]會計從業資格考試輔導教材編寫組.會計基礎[M].北京:北京理工大學出版社,2009.

[4]會計從業資格考試輔導教材編寫組.財經法規與會計職業道德[M].北京:北京理工大學出版社,2009.

G712

A

1672-5727(2011)01-0170-02

楊玲(1971—),女,陜西渭南人,廣東省東莞市南城職業中學教師,中學一級教師,主要從事會計從業資格考試教學與研究。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

大社會(2016年6期)2016-05-04 03:42:05