新企業會計制度運用中有關問題的思考

2011-10-24 01:53:02陳艷瓊

中國鄉鎮企業會計 2011年2期

陳艷瓊

新企業會計制度運用中有關問題的思考

陳艷瓊

通過企業會計實踐,認識到新企業會計制度對提高會計信息的可靠性和相關性、促進資本市場的健康發展意義重大,并提出了新企業會計制度運行中有關問題的幾點思考。

通過對企業年度會計報表審計和調查,我們發現企業對許多交易或事項的會計處理不符合新的會計制度的規定,影響了會計信息的可靠性和相關性。本文將對幾個主要問題加以分析,并提出了新的企業會計制度運行中有關問題的幾點思考。

一、同時涉及或有事項準則與資產負債表日后事項準則方面的業務應如何調整

按照資產負債表日后事項會計準則的規定,資產負債表日后事項中的調整事項,應調整報告年度會計報表的相關項目,但是如涉及現金收支項目的,均不調整報告年度資產負債表的貨幣資金項目和現金流量表正表的各項數字。在進行與或有事項有關的日后調整事項調整時,應作一些特殊處理。例如:甲公司2001年12月5日與乙公司經濟訴訟事項,估計可能支付350萬元賠款;經與乙公司協商,在2002年2月15日雙方達成協議,由甲公司支付給乙公司350萬元賠款,乙公司撤回起訴,賠款已于當日支付。根據或有事項準則的要求,在2001年末將350萬元計入了營業外支出,并確認了一項預計負債。在2002年2月15日實際支付時,不能直接借記“預計負債”、貸記“銀行存款”,而應先借記“預計負債”、貸記“其他應付款”,再借記“其他應付款”、貸記“銀行存款”。理由是:(1)在2001年末,該或有事項產生的義務符合確認一項負債的條件,但并非基本確定,故計入了“預計負債”;(2)2002年2月雙方達成協議時,該義務變為基本確定,故應從“預計負債”轉為“其他應付款”,實際支付時再將“其他應付款”沖減;(3)若不通過“其他應付款”科目,直接沖減“預計負債”科目,當調減2001年“預計負債”科目350萬元時,資產負債表就不平衡。

二、固定資產折舊方法和折舊年限同時變動時是否追溯調整

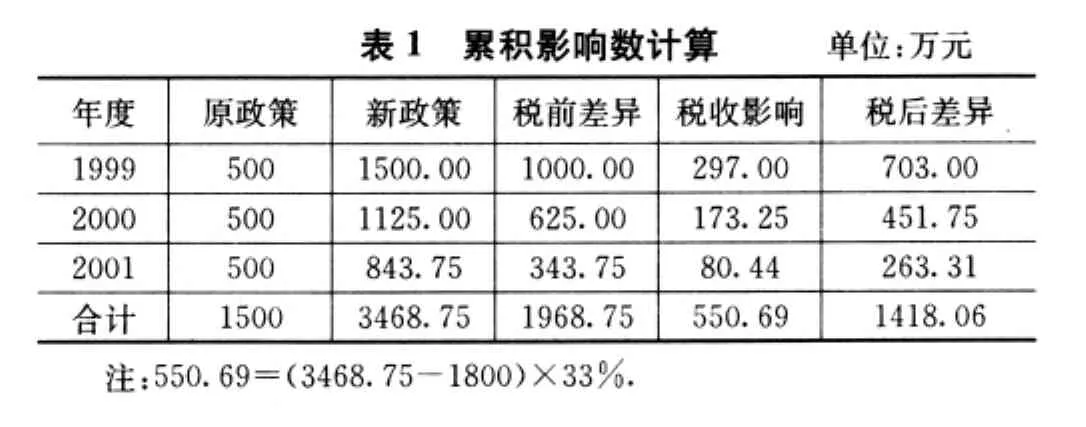

我們認為應按照固定資產會計準則之規定進行追溯調整,不能以會計政策、會計估計變更和會計差錯更正會計準則為依據,認為這是會計估計變更,適用未來適用法。例如,某公司2000年12月25日進行改制,從2003年1月1日起,某生產設備的預計使用年限由12年改為8年,同時將折舊方法由平均年限法改為雙倍余額遞減法。稅法規定為平均年限法,折舊年限為10年,預計凈殘值為零。該生產設備已使用3年,并計提了3年折舊,尚可使用5年,賬面原價為6000萬元,累計折舊1500萬元(未計提減值準備),預計凈殘值為零。對于該會計事項,既涉及會計估計變更,又涉及會計政策變更,但是,這應屬于固定資產會計準則規范的業務。因此,該業務應遵循固定資產會計準則進行處理,即進行追溯調整。如表1所示(所得稅2002年由應付稅款法改為債務法)。

?

會計分錄為“借:所得稅1418.06,遞延稅款550.69;貸:累計折舊1968.75”。

三、政策變更時產生(或轉回)的時間性差異和永久性差異對所得稅的影響應如何調整

1.若為永久性差異,當稅法允許稅前扣除時,調整“應交稅金-應交所得稅”賬戶;反之,則不作納稅調整。

2.若為時間性差異,對所得稅的影響應計入“遞延稅款”賬戶。但是,應特別注意以下幾點:一是這里的時間性差異既可能是新發生的可抵減(或應納稅)時間性差異,也可能是轉回的可抵減(或應納稅)時間性差異。二是會計政策變更產生的時間性差異的計算,應是變更后的會計政策與稅法之間的差異,而不是新舊會計政策之間的差異。例如某公司2000年12月份購入設備1臺,當即投入車間使用。賬面原值1600萬元,預計凈殘值為零、使用年限10年,會計按8年平均計提折舊;稅法規定按10年平均計提折舊。自2003年1月1日起改為雙倍余額遞減法。此項會計政策變更追溯調整產生的可抵減時間性差異為:雙倍余額遞減法2年折舊700萬元-稅法2年折舊320萬元=380萬元。而不是700萬元-400萬元(會計平均年限法2年折舊)=300萬元。三是可抵減時間性差異對納稅的影響應遵循謹慎原則。比如,某生產設備由于變更折舊政策而產生可抵減時間性差異1040萬元,本年度用該生產設備生產的甲產品對外銷售40%,則計入“遞延稅款”賬戶的納稅影響數為1040×40%×33%=137.28.其余60%的可抵減時間性差異是否能夠轉回具有不確定性,故作為永久性差異處理。

四、應正確處理不同的會計差錯

1.年度資產負債表日至財務會計報告批準報出日之間發現的報告年度的會計差錯,及以前年度的非重大會計差錯,應作為資產負債表日后事項中的調整事項處理。

2.年度資產負債表日至財務會計報告批準報出日之間發現的以前年度的重大會計差錯,應進行追溯調整,并特別注意編制比較會計報表時的調整。

3.一項特殊的會計差錯-濫用會計政策。例如:甲公司2000年初取得丙公司40%的股權,并對該公司具有重大影響,但是甲公司仍對該股權投資采用成本法核算。2002年初甲公司將對丙公司的股權投資由成本法改為權益法,應視為濫用會計政策,通過“以前年度損益調整”賬戶做出有關賬務處理,不能作為會計政策變更看待。

五、應特別關注各項資產減值準備會計估計的可靠性問題

會計估計指對其結果不確定的交易或事項以最近可利用的信息為基礎所做的判斷。資產減值準備是會計估計的重要方面,直接關系到企業經營成果和財務狀況等會計信息的可靠性。下列問題應引起特別關注:

1.企業濫用會計估計。如在2002年年報中,滬市涌現出許多一次性計提大量資產減值準備或預計負債的上市公司,許多公司的主要目的是利用會計估計變更進行損益調整,“一次虧個夠”,以免出現連續多年虧損,借以逃避有關證券監管部門的監管。對于此類事項應按照濫用會計估計變更處理,作為重大會計差錯予以更正。

2.全額計提減值準備的資產在轉讓時又轉回的處理,此時,應根據不同情況分別處理:(1)如果是有關資產本年度價值恢復所致,則可確認為本年度收益;(2)如果是因為以前年度濫用會計估計而低估有關資產價值所致,則應作為重大會計差錯進行追溯調整;(3)如果有關資產的轉讓價格顯失公允,依據“實質重于形式原則”,應視為接受捐贈而計入“資本公積”科目。

3.注冊會計師在對會計估計審計時,應保持高度的職業謹慎。新的會計準則和新的會計制度賦予了企業更多的變動會計估計和會計政策的權利,注冊會計師難以找到有說服力的理由予以干涉,使得對被審計單位會計報表認定進行再認定時的難度和風險加大了。因此,注冊會計師在審計會計報表時,應當謹慎地復核和測試被審計單位管理層賴以估計的假設、條件和處理過程,特別關注被審計單位可收回金額的估計是否適當,以此判斷被審計單位計提減值準備的比例或數額是否適當和充分。必要時,可對會計估計的結果進行“獨立估計”,以確定被審計單位會計估計事項對會計報表的影響。

六、企業接受固定資產捐贈時所得稅的正確計算和賬務處理

國稅發[2003]45號及財政部的財會[2003]29號文,對企業接受捐贈事項的納稅做出了新的規定。主要內容是:(1)內資企業、外資企業對接受捐贈的現金資產和非現金資產均須計算繳納企業所得稅。(2)企業接受捐贈的資產,應將按稅法規定確定的入賬價值,計入當期應納稅所得額,計算繳納企業所得稅,并將納稅時限規定為接受捐贈當期。若捐贈收入金額較大,經主管稅務機關審核確認,可以在5個納稅年度內分攤計入各年度應納稅所得額。(3)對接受捐贈資產的使用或處置與企業其他方式取得的資產相同,即可以計提折舊,也可以逐期攤銷計入當期費用。

因會計制度的規定較為概括,企業要正確處理接受固定資產捐贈業務需要注意兩方面問題。

1“.企業接受捐贈固定資產按稅法規定確定的入賬價值”通過“待轉資產價值”科目核算:“企業接受捐贈固定資產按會計制度及相關準則規定確定的入賬價值”計入“固定資產”科目。但是2個“入賬價值”不一定相等,而且計入當期應納稅所得額的是按稅法規定確定的入賬價值。

2.企業接受捐贈當期計算應交所得稅金額時,應分情況計算(假設企業接受捐贈固定資產按稅法規定確定的入賬價值為40000元,企業所得稅率為33%)。(1)若期初未分配利潤為正數,本期為盈利時:則接受捐贈固定資產應交所得稅=40000×33%=13200元。(2)若期初未分配利潤為負數,本期為盈利時,若(本期盈利+前5年未彌補完的虧損)=正數,則接受捐贈固定資產應交所得稅=40000×33%=13200元;若(本期盈利+前5年未彌補完的虧損)=負數,則接受捐贈固定資產應交所得稅=(負數+40000)×33%。(3)若期初未分配利潤為負數,本期為虧損時,若(本期虧損+前5年未彌補完的虧損)≥40000,則接受捐贈固定資產應交所得稅=0×33%;若(本期虧損+前5年未彌補完的虧損)≤40000,比如為-30000,則接受捐贈固定資產應交所得稅=(-30000+40000)×33%=3300元。

[1]財政部.企業會計準則-資產負債表日后事項[Z].北京:中國財政經濟出版社,2002.

[2]財政部.企業會計制度[Z].北京:中國財政經濟出版社,2001.

[3]財政部.企業會計準則——會計政策、會計估計變更和會計差錯更正[Z].北京:中國財政經濟出版社,2002.

(作者單位:武橋重工集團股份有限公司財務部)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04