淺析核定白酒消費(fèi)稅最低計(jì)稅價(jià)格的原因及稅收效果

2011-10-24 01:53:02章愛(ài)文王如峰

章愛(ài)文 王如峰

淺析核定白酒消費(fèi)稅最低計(jì)稅價(jià)格的原因及稅收效果

章愛(ài)文 王如峰

一、引言

2009年7月17日國(guó)家稅務(wù)總局公布了《關(guān)于加強(qiáng)白酒消費(fèi)稅征收管理的通知》(國(guó)稅函[2009]380號(hào)),規(guī)定白酒生產(chǎn)企業(yè)銷(xiāo)售給銷(xiāo)售單位的白酒,生產(chǎn)企業(yè)的消費(fèi)稅計(jì)稅價(jià)格低于銷(xiāo)售單位的對(duì)外銷(xiāo)售價(jià)格(不含增值稅)70%以下的,稅務(wù)機(jī)關(guān)應(yīng)核定消費(fèi)稅最低計(jì)稅價(jià)格。

采取該措施的目的是為了遏制白酒生產(chǎn)企業(yè)利用關(guān)聯(lián)方交易規(guī)避交納消費(fèi)稅。因?yàn)樽?009年1月1日起施行的修訂后的《中華人民共和國(guó)消費(fèi)稅暫行條例》規(guī)定白酒的消費(fèi)稅應(yīng)納稅額采用從價(jià)從量復(fù)合計(jì)征的方法,從價(jià)稅率為20%,從量定額稅率為0.5元/500克(或者500毫升),又由于納稅人生產(chǎn)的白酒只在出廠銷(xiāo)售時(shí)繳納消費(fèi)稅,所以有些白酒生產(chǎn)企業(yè)為了避稅就設(shè)立了自己的銷(xiāo)售公司,先將生產(chǎn)出來(lái)的白酒低價(jià)出售給銷(xiāo)售公司,然后銷(xiāo)售公司再高價(jià)出售給經(jīng)銷(xiāo)商,以此手段達(dá)到白酒生產(chǎn)企業(yè)少繳納消費(fèi)稅的目的。

消費(fèi)稅、增值稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、企業(yè)所得稅是緊密相連的稅費(fèi)種類(lèi),本文將結(jié)合數(shù)學(xué)分析的方法,運(yùn)用一個(gè)案例,以上述五個(gè)稅費(fèi)種類(lèi)為考查對(duì)象,從一個(gè)全新的角度來(lái)剖析對(duì)白酒核定消費(fèi)稅最低計(jì)稅價(jià)格的原因及其稅收效果,以期能對(duì)分析其他類(lèi)似問(wèn)題提供一種思路。

二、剖析

[案例]A白酒制造有限公司(以下簡(jiǎn)稱(chēng)A公司)位于廣西壯族自治區(qū)桂林市,B白酒銷(xiāo)售有限公司(以下簡(jiǎn)稱(chēng)B公司)是A公司設(shè)立的存在關(guān)聯(lián)關(guān)系的銷(xiāo)售公司,A公司和B公司均為增值稅一般納稅人,2010年A公司只生產(chǎn)甲規(guī)格的白酒且全部銷(xiāo)售給B公司,再由B公司銷(xiāo)售給與A公司和B公司都沒(méi)有關(guān)聯(lián)關(guān)系的交易各方。

假設(shè)甲規(guī)格的白酒銷(xiāo)售前負(fù)擔(dān)的增值稅進(jìn)項(xiàng)稅額只在購(gòu)進(jìn)所用原材料時(shí)產(chǎn)生,且金額為a元。甲規(guī)格的白酒包裝形式為每瓶1公斤,A公司以每瓶p元(不含增值稅)銷(xiāo)售給B公司,B公司再以每瓶s元(不含增值稅)銷(xiāo)售給與A公司和B公司都沒(méi)有關(guān)聯(lián)關(guān)系的交易各方。如果只分析銷(xiāo)售1瓶甲規(guī)格的白酒的情況,則A公司和B公司的稅款計(jì)算和會(huì)計(jì)處理如下。

(1)A公司的稅款計(jì)算和會(huì)計(jì)處理

①購(gòu)進(jìn)生產(chǎn)甲規(guī)格的白酒所用的原材料,

借:原材料 m

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)a

貸:庫(kù)存現(xiàn)金/銀行存款/應(yīng)付賬款等 m+a

②將1瓶甲規(guī)格的白酒銷(xiāo)售給B公司,

借:庫(kù)存現(xiàn)金/銀行存款/應(yīng)收賬款等 1.17p

貸:主營(yíng)業(yè)務(wù)收入 p

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)0.17p

③計(jì)算應(yīng)繳納的消費(fèi)稅額,

借:營(yíng)業(yè)稅金及附加 0.2p+1

貸:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅0.2p+1

[注]現(xiàn)行消費(fèi)稅法規(guī)定,白酒實(shí)行從價(jià)從量復(fù)合計(jì)征消費(fèi)稅的方法,從價(jià)稅率為20%,從量定額稅率為0.5元/500克(或者500毫升),并且只在出廠銷(xiāo)售時(shí)征收,所以A公司將1瓶甲規(guī)格的白酒銷(xiāo)售給B公司時(shí),應(yīng)繳納的消費(fèi)稅額=p×20%+2×0.5=0.2p+1(元)。

(2)B公司的稅款計(jì)算和會(huì)計(jì)處理

①?gòu)腁公司購(gòu)進(jìn)1瓶甲規(guī)格的白酒(不考慮運(yùn)費(fèi)等進(jìn)貨費(fèi)用及相關(guān)的進(jìn)項(xiàng)稅額),

借:庫(kù)存商品——甲規(guī)格的白酒p

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)0.17p

貸:庫(kù)存現(xiàn)金/銀行存款/應(yīng)付賬款等 1.17p

②把從A公司購(gòu)進(jìn)的1瓶甲規(guī)格的白酒銷(xiāo)售給與A公司和B公司都沒(méi)有關(guān)聯(lián)關(guān)系的交易各方,

借:庫(kù)存現(xiàn)金/銀行存款/應(yīng)收賬款等 1.17s

貸:主營(yíng)業(yè)務(wù)收入 s

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)0.17s

由于現(xiàn)行消費(fèi)稅法規(guī)定對(duì)白酒只在出廠銷(xiāo)售時(shí)一次性征收消費(fèi)稅,此后的流通環(huán)節(jié)不再征收消費(fèi)稅,所以B公司把從A公司購(gòu)入的1瓶甲規(guī)格的白酒銷(xiāo)售給與A公司和B公司都沒(méi)有關(guān)聯(lián)關(guān)系的交易各方時(shí),只繳納增值稅,不繳納消費(fèi)稅。從而有:

其中,T1——A公司和B公司應(yīng)納的消費(fèi)稅額合計(jì)數(shù)

t1——A公司應(yīng)納的消費(fèi)稅額,且t1=0.2p+1

t2——B公司應(yīng)納的消費(fèi)稅額,且t2=0

可見(jiàn),A公司和B公司應(yīng)納的消費(fèi)稅額合計(jì)數(shù)等于A公司應(yīng)納的消費(fèi)稅額。

又有,T2=t3+t4=(0.17p-a)+(0.175s-0.17p)=0.17s-a

其中,T2——A公司和B公司應(yīng)納的增值稅額合計(jì)數(shù)

t3——A公司應(yīng)納的增值稅額

t4——B公司應(yīng)納的增值稅額

從而,A公司和B公司組成的企業(yè)集團(tuán)應(yīng)納的消費(fèi)稅額和應(yīng)納的增值稅額的合計(jì)數(shù)為:

可見(jiàn),當(dāng)s和a均為定值時(shí),T的數(shù)值大小僅取決于p,也就是僅取決于A公司的應(yīng)納消費(fèi)稅額t1=0.2p+1。

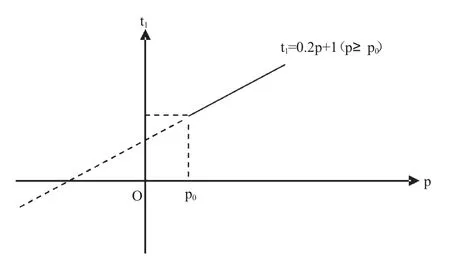

A公司應(yīng)納的消費(fèi)稅額t1=0.2p+1(p≥0)是一個(gè)一元一次函數(shù),其圖像如圖所示:

由于一元一次函數(shù)t1=0.2p+1(p≥0)是單調(diào)遞增的,所以p越大則t1越大;從而當(dāng)s和a均為定值時(shí),p越大,則A公司和B公司組成的企業(yè)集團(tuán)的應(yīng)納消費(fèi)稅額和應(yīng)納增值稅額的合計(jì)數(shù)T越大。

由于甲規(guī)格白酒購(gòu)進(jìn)的原材料負(fù)擔(dān)的增值稅進(jìn)項(xiàng)稅額a元是既定的;又由于市場(chǎng)競(jìng)爭(zhēng)導(dǎo)致B公司銷(xiāo)售甲規(guī)格的白酒給與A公司和B公司都沒(méi)有關(guān)聯(lián)關(guān)系的交易各方時(shí),銷(xiāo)售價(jià)格s也可以認(rèn)為是固定的;所以A公司就可以(或者可能)通過(guò)壓低對(duì)B公司的銷(xiāo)售價(jià)格達(dá)到降低A公司的消費(fèi)稅稅負(fù)的目的,從而也就降低了A、B兩公司組成的企業(yè)集團(tuán)的消費(fèi)稅稅負(fù),進(jìn)而降低了A、B兩公司組成的企業(yè)集團(tuán)的應(yīng)納消費(fèi)稅額和應(yīng)納增值稅額的合計(jì)數(shù)。

由于城市維護(hù)建設(shè)稅和教育費(fèi)附加均隨同納稅人實(shí)際繳納的增值稅、消費(fèi)稅、營(yíng)業(yè)稅稅額同時(shí)征收,而記錄“營(yíng)業(yè)稅金及附加”賬戶的期末余額應(yīng)轉(zhuǎn)入“本年利潤(rùn)”賬戶,從而導(dǎo)致會(huì)計(jì)利潤(rùn)減少。

《中華人民共和國(guó)企業(yè)所得稅法》第八條和該法的實(shí)施條例第二十七條規(guī)定,企業(yè)發(fā)生的與取得收入有關(guān)的、合理的稅金支出準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除,所以白酒生產(chǎn)企業(yè)及其設(shè)立的銷(xiāo)售公司通過(guò)上述關(guān)聯(lián)方交易(而該關(guān)聯(lián)方交易又未被稅務(wù)機(jī)關(guān)識(shí)別出來(lái))交納的消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加是準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除的。

從而,當(dāng)白酒生產(chǎn)企業(yè)通過(guò)壓低對(duì)自己設(shè)立的銷(xiāo)售公司的售價(jià)降低整個(gè)企業(yè)集團(tuán)的應(yīng)納消費(fèi)稅額和應(yīng)納增值稅額的合計(jì)數(shù)時(shí),整個(gè)企業(yè)集團(tuán)應(yīng)納的城市維護(hù)建設(shè)稅和教育費(fèi)附加也降低,進(jìn)而加大了整個(gè)企業(yè)集團(tuán)的應(yīng)納稅所得額,也就相應(yīng)加大了整個(gè)企業(yè)集團(tuán)的應(yīng)納企業(yè)所得稅額。但是由于整個(gè)企業(yè)集團(tuán)的應(yīng)納稅所得額大于0時(shí),上述相應(yīng)加大的應(yīng)納稅所得額乘以相應(yīng)的稅率才是相應(yīng)加大的整個(gè)企業(yè)集團(tuán)的應(yīng)納企業(yè)所得稅額,因而整個(gè)企業(yè)集團(tuán)降低的應(yīng)納消費(fèi)稅額、增值稅額、城市維護(hù)建設(shè)稅額、教育費(fèi)附加的合計(jì)數(shù)大于因此而增加的應(yīng)納企業(yè)所得稅額,所以整個(gè)企業(yè)集團(tuán)的整體稅負(fù)還是降低的,白酒生產(chǎn)企業(yè)還是樂(lè)于采取壓低對(duì)自己設(shè)立的銷(xiāo)售公司的銷(xiāo)售價(jià)格的手段來(lái)規(guī)避納稅。所以,為保證國(guó)家稅基不受侵蝕,保證國(guó)家稅收,有必要對(duì)白酒核定消費(fèi)稅最低計(jì)稅價(jià)格。例如,當(dāng)核定的白酒消費(fèi)稅最低計(jì)稅價(jià)格為p0時(shí),A公司應(yīng)納的消費(fèi)稅額(也就是A公司和B公司應(yīng)納的消費(fèi)稅額合計(jì))為T(mén)1=t1+t2=t1+0=0.2p+1(p≥p0),其圖像如圖所示:

此時(shí),A公司和B公司組成的企業(yè)集團(tuán)應(yīng)納的消費(fèi)稅額合計(jì)數(shù)T1=t1+t2=0.2p+1有一個(gè)最低限額,整個(gè)企業(yè)集團(tuán)應(yīng)納的消費(fèi)稅和增值稅合計(jì)數(shù)

也有一個(gè)最低限額,進(jìn)而整個(gè)企業(yè)集團(tuán)應(yīng)納的城市維護(hù)建設(shè)稅、教育費(fèi)附加也有一個(gè)最低限額。這些最低限額都是國(guó)家為保證稅收收入而可以接受的。

三、總結(jié)

1.國(guó)稅函 [2009]380號(hào)文件規(guī)定的對(duì)計(jì)稅價(jià)格偏低的白酒核定消費(fèi)稅最低計(jì)稅價(jià)格對(duì)于遏制白酒生產(chǎn)企業(yè)利用關(guān)聯(lián)交易規(guī)避納稅具有積極作用。

2.運(yùn)用數(shù)學(xué)分析的方法剖析和解讀國(guó)稅函[2009]380號(hào)文件有助于加深對(duì)采取核定白酒最低消費(fèi)稅計(jì)稅價(jià)格措施的理解和運(yùn)用。

3.在教學(xué)和實(shí)務(wù)工作中應(yīng)倡導(dǎo)多學(xué)科并用,綜合運(yùn)用多種分析手段和分析工具深入剖析客觀經(jīng)濟(jì)現(xiàn)象。

(作者單位:廣西大學(xué)行健文理學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00

中國(guó)化妝品(2003年3期)2003-04-29 00:00:00

中國(guó)化妝品(2003年1期)2003-04-29 00:00:00