光伏玻璃

2011-10-30 06:21:22

中國(guó)科技信息 2011年11期

關(guān)鍵詞:毛利率

光伏玻璃

光伏投資轉(zhuǎn)向配套領(lǐng)域,光伏玻璃前景看好

光伏主產(chǎn)業(yè)鏈的投資機(jī)會(huì)年內(nèi)一般。由于 2011 年光伏需求增速的降低,生產(chǎn)型公司的盈利能力普遍受到價(jià)格的壓制, 難以獲得較高的業(yè)績(jī)?cè)鏊佟?目前硅片、電池片、組件環(huán)節(jié)基本處于盈虧平衡點(diǎn)附近; 多晶硅料企業(yè)維持了較高的毛利率水平(成本領(lǐng)先的企業(yè)毛利率在50%以上),但其技術(shù)壁壘決定了參與者只能集中于少數(shù)大廠(chǎng)。

輔料、設(shè)備類(lèi)公司相對(duì)看好。因此,兼具規(guī)模成長(zhǎng)性和進(jìn)口替代空間的輔料、設(shè)備型企業(yè),是年內(nèi)光伏投資的主要看點(diǎn)。這類(lèi)企業(yè)的產(chǎn)品價(jià)格受光伏供需波動(dòng)的影響較小,在目前的景氣低點(diǎn)階段,依然能夠保持一定的盈利能力;另外,實(shí)現(xiàn)產(chǎn)品的國(guó)產(chǎn)化替代,規(guī)避了行業(yè)供需的限制,可以獲得高增長(zhǎng)和高毛利率。

光伏玻璃領(lǐng)域具有投資價(jià)值。光伏封裝玻璃和基板玻璃的制造,技術(shù)壁壘相對(duì)不高,競(jìng)爭(zhēng)程度較為緩和。其毛利率水平高于光伏產(chǎn)品制造產(chǎn)業(yè)鏈,也高于普通玻璃的毛利率水平,因此吸引了眾多玻璃廠(chǎng)商介入。光伏行業(yè)長(zhǎng)期看好,光伏玻璃的需求也水漲船高,因此我們認(rèn)為相關(guān)企業(yè)的光伏玻璃業(yè)務(wù)有望在2年內(nèi)維持較高的增速和毛利率水平,而在3~5年后的光伏平價(jià)上網(wǎng)時(shí)代可獲得很高的增速和相對(duì)穩(wěn)定的毛利率水平。

超白玻璃透光率高,屬高端玻璃產(chǎn)品

超白玻璃屬玻璃中的高端產(chǎn)品。超白玻璃又稱(chēng)無(wú)色玻璃、高透明玻璃、低鐵玻璃,是玻璃產(chǎn)品中高檔的品種,具有高透光率、高透明性。

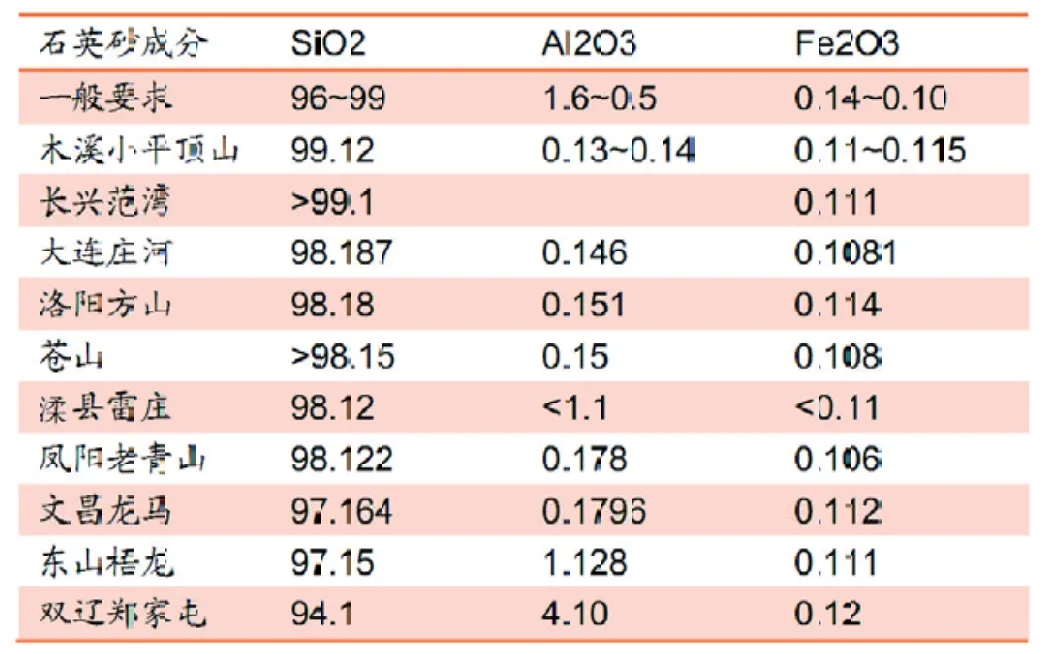

普通平板玻璃透光率低。使用石英砂 S i O 2、長(zhǎng)石Al2O3、石灰石 CaCO3、純堿Na2CO3 等原料制造。其中石英砂含有少量 Al2O3 和微量的 Fe2O3,三價(jià)和二價(jià)的鐵在玻璃中呈現(xiàn)黃綠色和藍(lán)綠色,會(huì)影響玻璃的透光率。

超白玻璃的鐵含量低導(dǎo)致高透光率。超白玻璃的重要工藝之一就是需要降低石英砂中的鐵含量。平板玻璃要求石英原料Fe2O3<0.13%,國(guó)內(nèi)有不少企業(yè)石英砂原料Fe2O3含量實(shí)際已達(dá)到0.07%。我國(guó)新的太陽(yáng)能玻璃(超白玻璃)標(biāo)準(zhǔn)要求玻璃鐵含量<0.015%,國(guó)際著名太陽(yáng)能玻璃生產(chǎn)企業(yè)的產(chǎn)品鐵含量在 0.008~0.02%之間。(非金屬礦網(wǎng)) 目前普遍使用的方法是干式磁選除鐵。

浮法超白玻璃的工藝壁壘高于壓延法

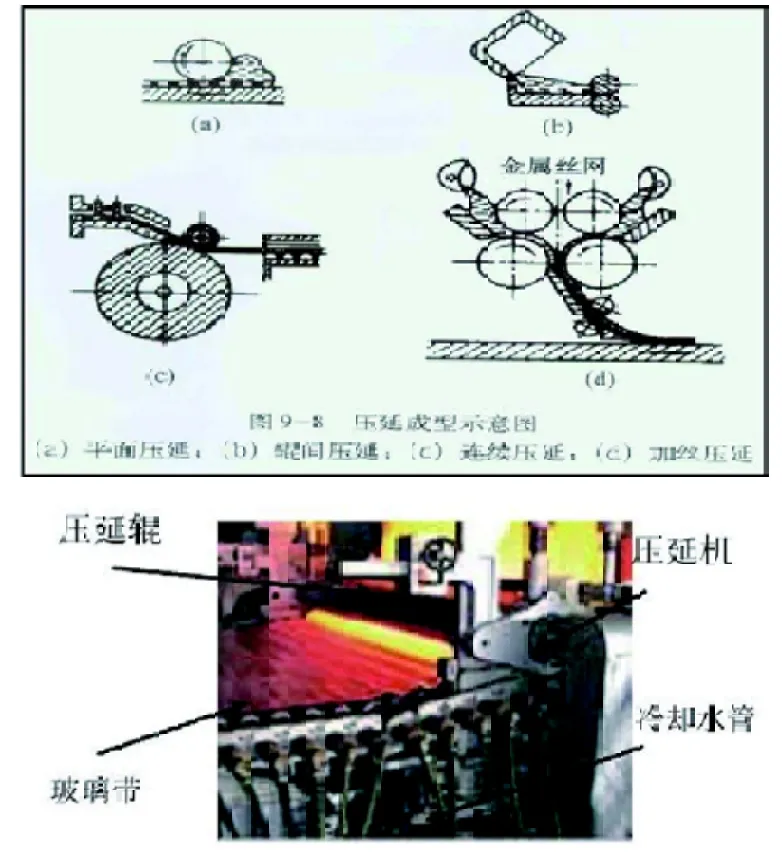

超白玻璃的生產(chǎn)方法分為浮法和壓延法兩種。壓延成型的方法是指,從窯爐中出來(lái)的玻璃液經(jīng)過(guò)壓延機(jī)成型,再進(jìn)入退火窯退火。壓延機(jī)的壓輥一根為光輥,一根為花輥,花輥上刻制的花紋在軟玻璃表面壓出相應(yīng)的圖案。

壓花的作用。 主要有兩種: 一是通過(guò)絨面進(jìn)行減反射,可以略微提升玻璃的透光率,二是提升與下層 EVA 膠的結(jié)合強(qiáng)度。壓延玻璃可進(jìn)一步鍍減反射增透膜,可將玻璃的透光率再提升2%以上,達(dá)到 95%左右。超白壓延玻璃具有一定工藝壁壘。超白浮法玻璃的工藝壁壘較高。主要由原料配料系統(tǒng)、玻璃熔化系統(tǒng)、錫槽成板系統(tǒng)、退火系統(tǒng)、檢驗(yàn)裁切系統(tǒng)、精加工系統(tǒng)、動(dòng)力供應(yīng)系統(tǒng)、控制系統(tǒng)等幾個(gè)部分組成。其工藝難點(diǎn)在于鐵含量控制和氣泡控制,國(guó)內(nèi)可大批量生產(chǎn)穩(wěn)定的高端超白浮法玻璃的廠(chǎng)商依然較少,其工藝難度較大。

表1 光伏各產(chǎn)業(yè)環(huán)節(jié)對(duì)比

表2 普通浮法玻璃和超白浮法玻璃的透光率對(duì)比

圖1 普通平板玻璃與超白玻璃的外觀(guān)對(duì)比

表3 平板玻璃使用的石英砂成份

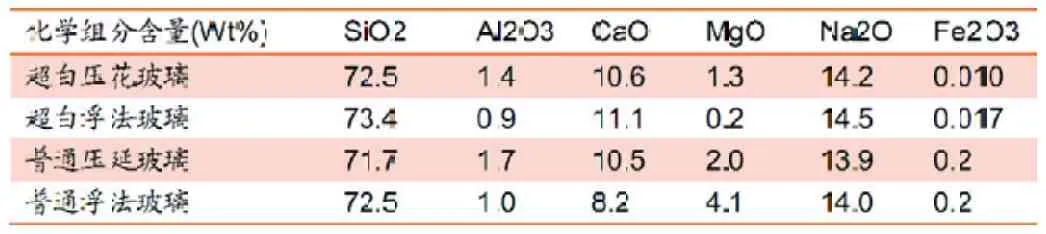

表4 玻璃基礎(chǔ)成份的比較

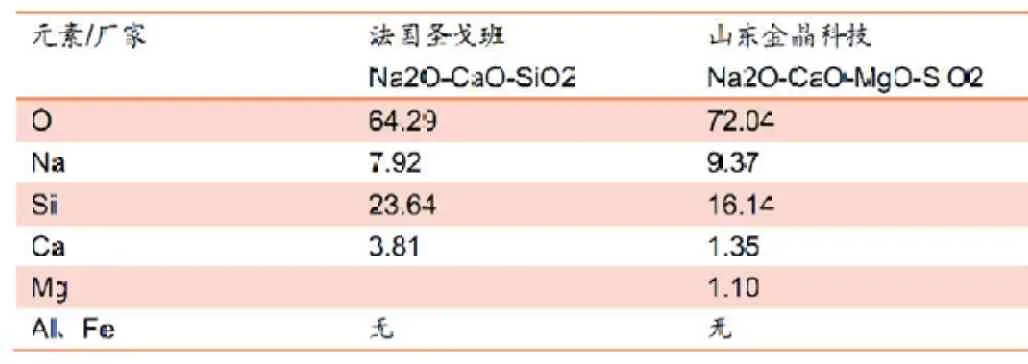

表5 圣戈班與金晶超白浮法玻璃的成分對(duì)比

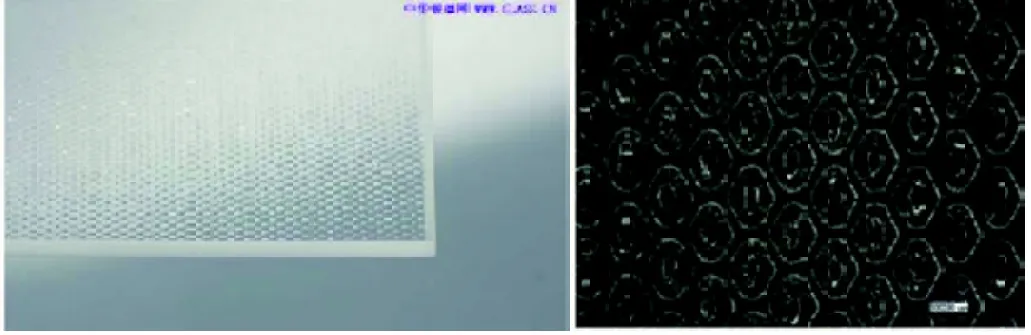

圖2 超白壓花玻璃的外觀(guān)和花型

圖3 超白壓延玻璃的成型方法

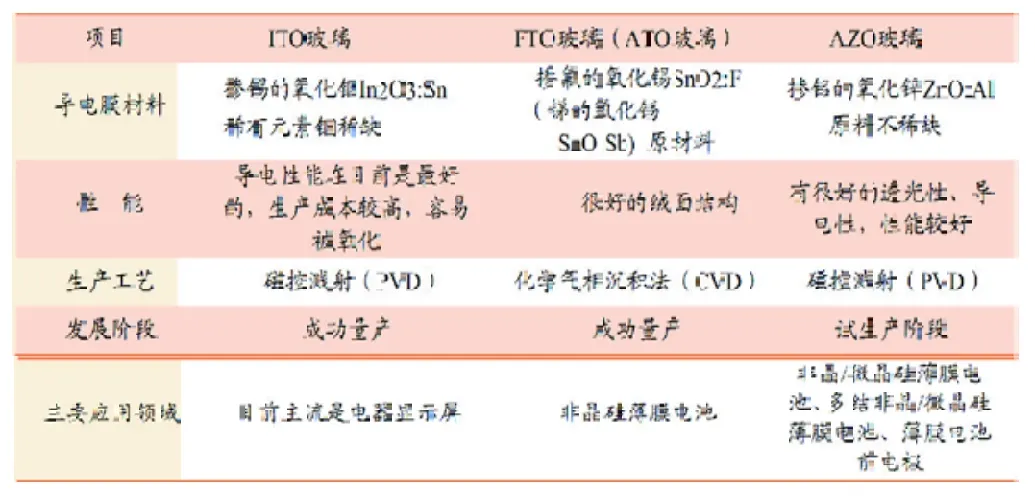

TCO導(dǎo)電玻璃的種類(lèi)。超白浮法玻璃可進(jìn)一步進(jìn)行離線(xiàn)/在線(xiàn)鍍膜,做成 TCO導(dǎo)玻璃。ITO、FTO和 AZO導(dǎo)電玻璃分別應(yīng)用于顯示器、薄膜電池等。

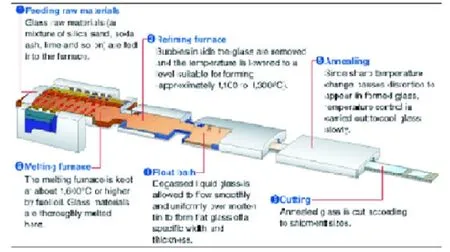

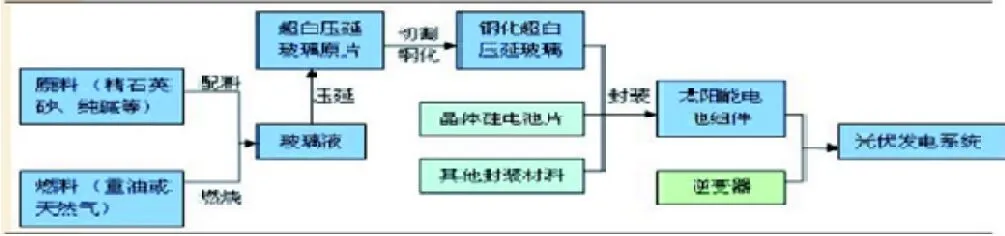

圖4 超白浮法玻璃的生產(chǎn)工藝

圖5 TCO 玻璃制作薄膜組件的生產(chǎn)工藝

表6 導(dǎo)電玻璃的種類(lèi)

ITO鍍膜玻璃是一種非常成熟的產(chǎn)品, 具有透過(guò)率高, 膜層牢固,導(dǎo)電性好等特點(diǎn),初期曾應(yīng)用于光伏電池的前電極。但隨著光吸收性能要求的提高,TCO玻璃必須具備提高光散射的能力,而ITO鍍膜很難做到這一點(diǎn),并且激光刻蝕性能也較差。銦為稀有元素,在自然界中貯存量少,價(jià)格較高。ITO應(yīng)用于太陽(yáng)能電池時(shí)在等離子體中不夠穩(wěn)定,因此目前ITO鍍膜已非光伏電池主流的電極玻璃。

SnO2 鍍膜也簡(jiǎn)稱(chēng) FTO,目前主要是用于生產(chǎn)建筑用Low-E 玻璃。其導(dǎo)電性能比ITO 略差,但具有成本相對(duì)較低,激光刻蝕容易,光學(xué)性能適宜等優(yōu)點(diǎn)。通過(guò)對(duì)普通 Low-E 的生產(chǎn)技術(shù)進(jìn)行升級(jí)改進(jìn),制造出了導(dǎo)電性比普通 Low-E好,并且?guī)в徐F度的產(chǎn)品。利用這一技術(shù)生產(chǎn)的TCO玻璃已經(jīng)成為薄膜光伏電池的主流產(chǎn)品。 ZnO基薄膜的研究進(jìn)展迅速,材料性能已可與ITO相比擬,結(jié)構(gòu)為六方纖鋅礦型。

其中鋁摻雜的氧化鋅薄膜研究較為廣泛, 它的突出優(yōu)勢(shì)是原料易得,制造成本低廉,無(wú)毒,易于實(shí)現(xiàn)摻雜,且在等離子體中穩(wěn)定性好。預(yù)計(jì)會(huì)很快成為新型的光伏TCO產(chǎn)品。目前主要存在的問(wèn)題是工業(yè)化大面積鍍膜時(shí)的技術(shù)問(wèn)題。(《TCO透明導(dǎo)電氧化物鍍膜玻璃》)

超白玻璃應(yīng)用于光伏和建筑領(lǐng)域前景廣闊

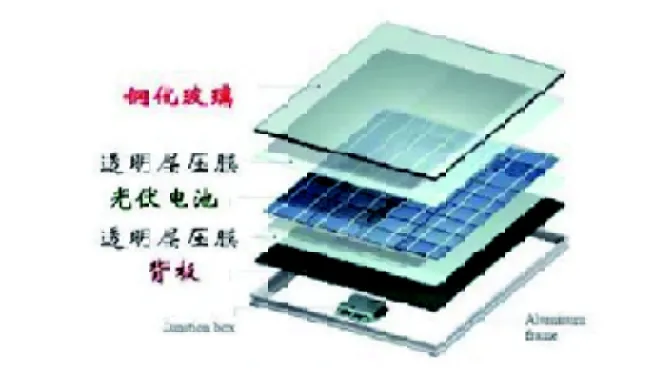

超白玻璃用于光伏行業(yè)主要有兩種:晶硅電池的蓋板,一般采用超白壓延玻璃;薄膜電池的基板即上表面,一般采用超白浮法玻璃進(jìn)行鍍膜,成為 TCO 玻璃,然后在基板上進(jìn)一步鍍電極。

圖6 封裝玻璃在晶硅電池中的使用

圖7晶硅電池的結(jié)構(gòu)

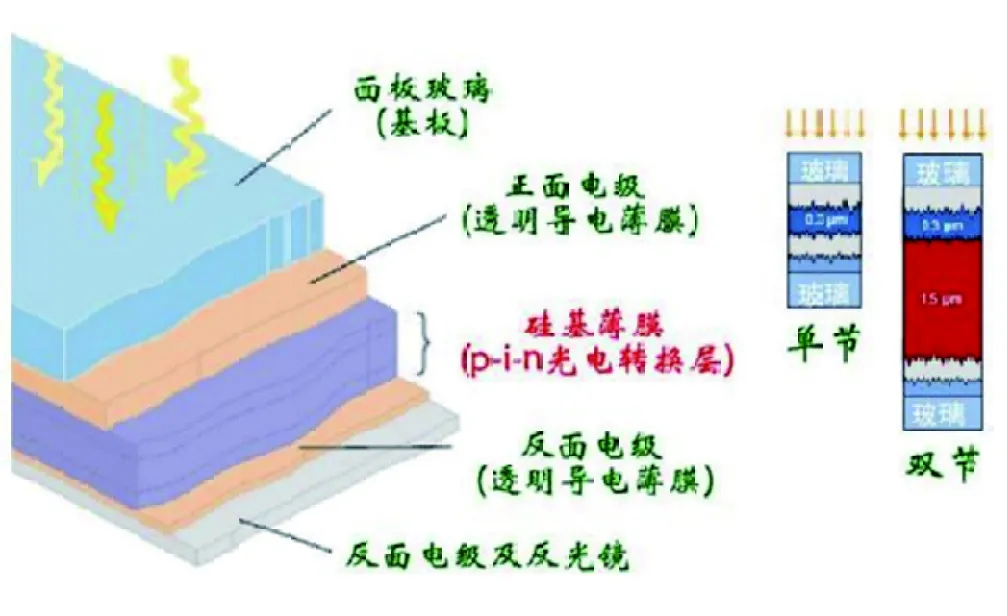

圖8 薄膜電池的結(jié)構(gòu)

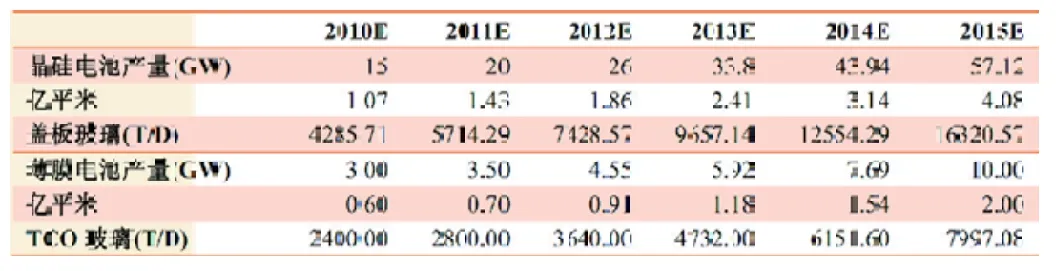

表7 晶硅和薄膜電池對(duì)超白玻璃的需求預(yù)計(jì)

光伏玻璃業(yè)務(wù)具備長(zhǎng)期成長(zhǎng)潛力。 我們以年均30%的增速對(duì)近5年的光伏玻璃需求做了預(yù)測(cè),而在可以預(yù)見(jiàn)的 5~10 年中,光伏發(fā)電的平價(jià)上網(wǎng)逐步實(shí)現(xiàn),光伏電池的需求將有質(zhì)的增長(zhǎng),長(zhǎng)期成長(zhǎng)潛力巨大,在年均30%以上。

超白玻璃的另一重要應(yīng)用領(lǐng)域是在建筑領(lǐng)域。目前廣泛應(yīng)用的鋼化玻璃有一個(gè)致命的缺點(diǎn),就是有一定的自爆率。6毫米玻璃有3%的自爆率;8毫米玻璃有6%的自爆率;10 毫米玻璃有12%的自爆率。而超白玻璃在除鐵的生產(chǎn)過(guò)程也除去了引起自爆的硫化鎳,避免了自爆,在建的上海中心高 632 米,其 20 萬(wàn)平米的幕墻將全部使用超白玻璃,總重僅 5000 噸。(《超白玻璃在超高層建筑幕墻中的應(yīng)用》) 因此,目前國(guó)內(nèi)已開(kāi)工建設(shè)的200米以上的超高層建筑,外圍護(hù)結(jié)構(gòu)全部采用玻璃幕墻; 另外,考慮到美觀(guān)和安全因素, 未來(lái)的公共建筑也將大部分使用超白浮法玻璃。

我國(guó)未來(lái)每年的建筑成品玻璃需求在3億平米左右, 若其中的10%尤其是公用建筑選用高端的超白玻璃,將會(huì)帶來(lái)每年3000萬(wàn)平米的市場(chǎng)。

圖9 在建的上海中心將全部使用超白玻璃幕墻

圖1 0 鳥(niǎo)巢和水立方使用超白玻璃達(dá)成美觀(guān)效果

供需預(yù)測(cè):年內(nèi)無(wú)憂(yōu)、后期競(jìng)爭(zhēng)將趨于激烈

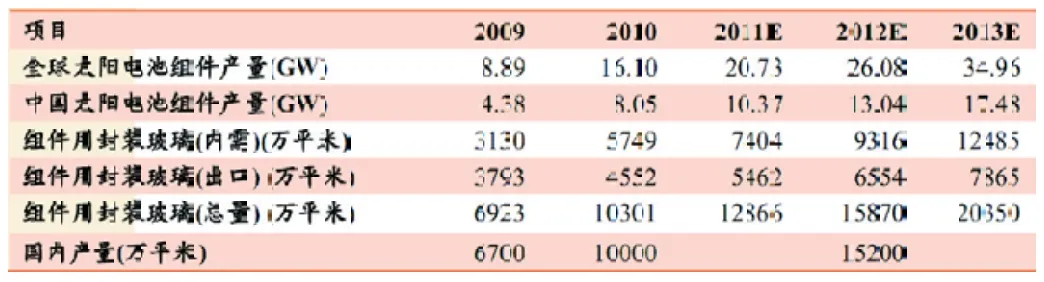

前兩年供求基本平衡。2009年,我國(guó)國(guó)內(nèi)的封裝玻璃需求在3130萬(wàn)平米,而出口3793萬(wàn)平米,高于內(nèi)需,原因是光伏玻璃在國(guó)外還有其它的用途,最典型的用途就是用于平板式太陽(yáng)能熱水器和國(guó)外發(fā)展較快的薄膜太陽(yáng)電池組件。而 2010 年總需求在1.03億平米。2009年國(guó)內(nèi)光伏玻璃產(chǎn)量為6700萬(wàn)平方米,2010年國(guó)內(nèi)光伏玻璃新增產(chǎn)量達(dá)3300萬(wàn)平方米,總產(chǎn)量1億平方米,供求基本平衡。

今年價(jià)格有望維持,明年價(jià)格可能下降。太陽(yáng)能壓延玻璃方面,國(guó)內(nèi)目前可以生產(chǎn)的企業(yè)眾多,根據(jù)我們的不完全統(tǒng)計(jì),目前已形成的產(chǎn)能在2億平米/年以上,且多數(shù)大型公司均有大規(guī)模擴(kuò)產(chǎn)計(jì)劃。 我們認(rèn)為今年封裝玻璃的價(jià)格水平將在50~60元/平米的附近維持,但2012年可能會(huì)出現(xiàn)價(jià)格的下降,導(dǎo)致毛利率水平降低。

表8 封裝玻璃的需求預(yù)測(cè)

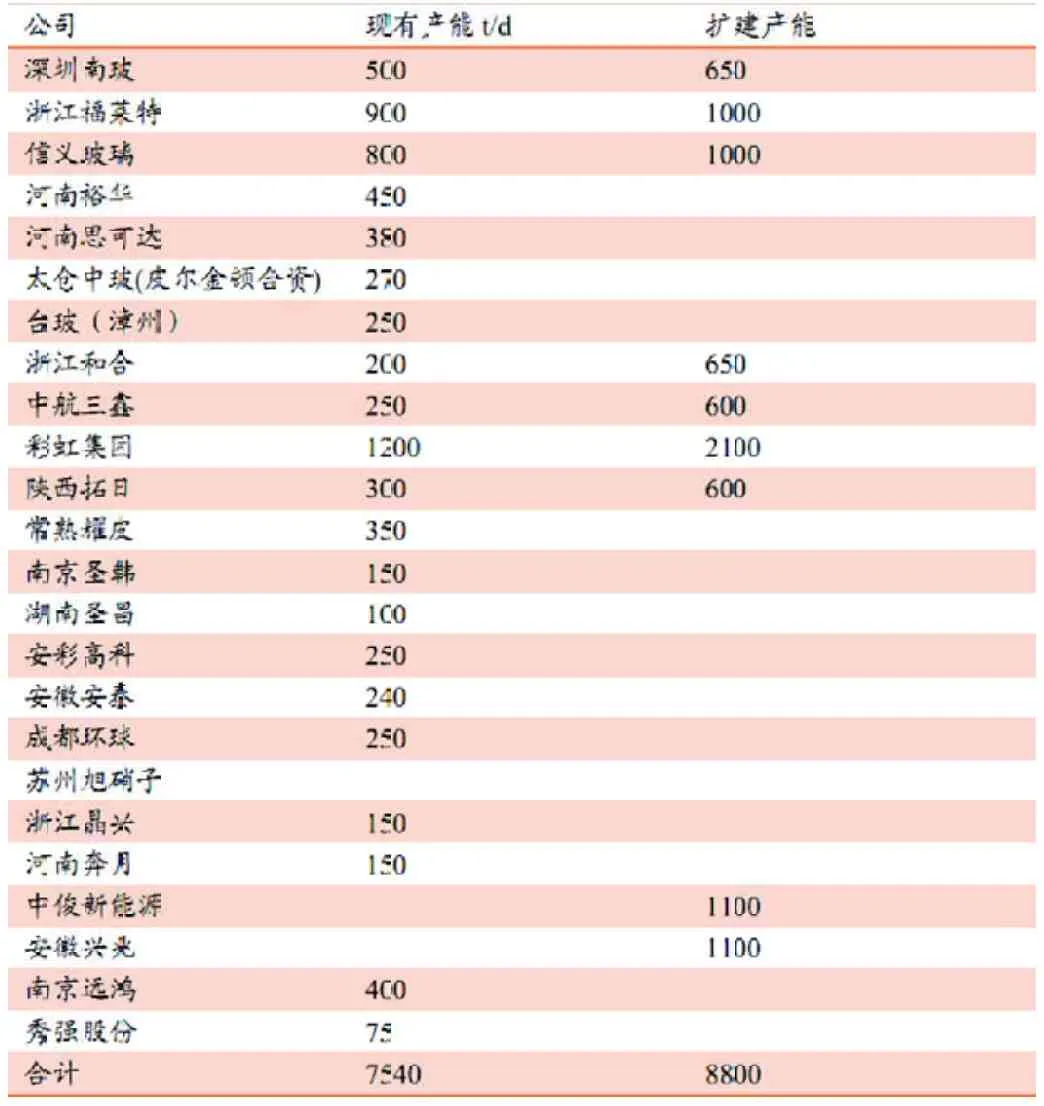

表9 國(guó)內(nèi)超白壓延玻璃的產(chǎn)能和擴(kuò)產(chǎn)統(tǒng)計(jì)

超白浮法玻璃短期主要應(yīng)用還在建筑領(lǐng)域。超白浮法玻璃的技術(shù)壁壘較高,目前世界上主要提供商有日本旭硝子、美國(guó)PPG、法國(guó)圣戈班等,國(guó)內(nèi)提供廠(chǎng)家有限,目前僅金晶科技、南玻、信義等少數(shù)幾家能夠批量供貨, 總產(chǎn)量約在9000萬(wàn)平米/年。超白浮法玻璃在薄膜市場(chǎng)的短期應(yīng)用比例較小,主要是由于薄膜電池成本高、轉(zhuǎn)換效率低、下游市場(chǎng)未啟動(dòng)等原因。因此目前大部分超白浮法玻璃應(yīng)用于建筑領(lǐng)域,譬如金晶科技的超白玻璃主要用于鳥(niǎo)巢、水立方、世博會(huì)景觀(guān)“陽(yáng)光谷”等大型的建筑幕墻。

TCO 導(dǎo)電玻璃受限于薄膜電池發(fā)展。國(guó)內(nèi)導(dǎo)電玻璃產(chǎn)能約在 1 000 萬(wàn)平米/年,而2010年國(guó)內(nèi)薄膜電池產(chǎn)量約在300MW,導(dǎo)電玻璃用量約600萬(wàn)平米,基本供需平衡。如果薄膜電池?zé)o法在成本和轉(zhuǎn)換效率方面形成相對(duì)晶硅電池的競(jìng)爭(zhēng)優(yōu)勢(shì),則TCO導(dǎo)電玻璃的市場(chǎng)需求仍然難以大規(guī)模放量。

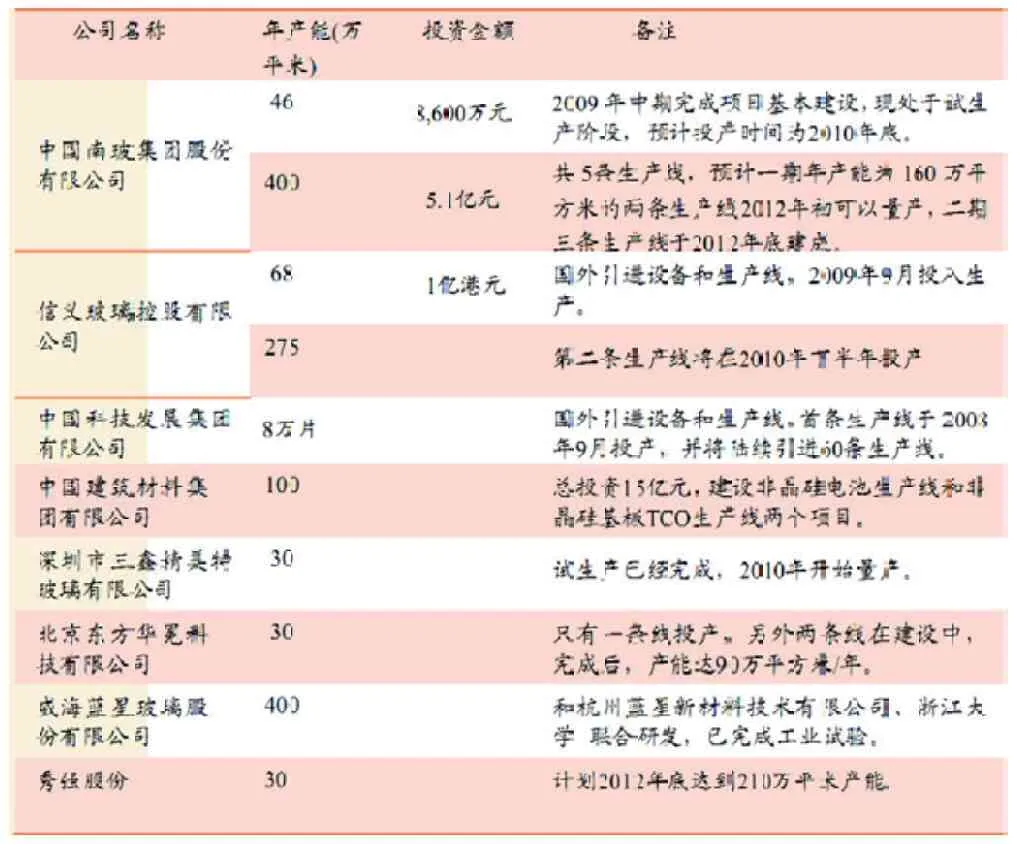

表10 國(guó)內(nèi) TCO 導(dǎo)電玻璃的主要生產(chǎn)能力

發(fā)展趨勢(shì):從小規(guī)模/高毛利到大規(guī)模/中毛利

總體來(lái)看,超白壓延和浮法玻璃均有廣闊的發(fā)展空間。 超白壓延玻璃短期看毛利率,中長(zhǎng)期看規(guī)模。由于工藝壁壘較低、擴(kuò)產(chǎn)迅速,在未來(lái)幾年將會(huì)出現(xiàn)供應(yīng)的大增,盈利能力將受到壓縮;另一方面,光伏組件的價(jià)格長(zhǎng)期趨降,蓋板玻璃等配套產(chǎn)品的毛利率也必會(huì)隨之降低;但年內(nèi)我們依然看好超白壓延玻璃的價(jià)格和盈利能力。而后期的發(fā)展將依賴(lài)于光伏行業(yè)的高增速,以規(guī)模的擴(kuò)張抵消毛利率水平的下降。

表11 光伏玻璃的近遠(yuǎn)期應(yīng)用

超白浮法玻璃集中度高,看好后期市場(chǎng)。工藝壁壘高,未來(lái)供應(yīng)仍以少數(shù)大型廠(chǎng)商為主,有望保持較高的盈利能力。但目前建筑和薄膜電池的應(yīng)用領(lǐng)域規(guī)模均未大幅展開(kāi),下游應(yīng)用均處于蓄力階段,我們看好后期的市場(chǎng)規(guī)模放大。

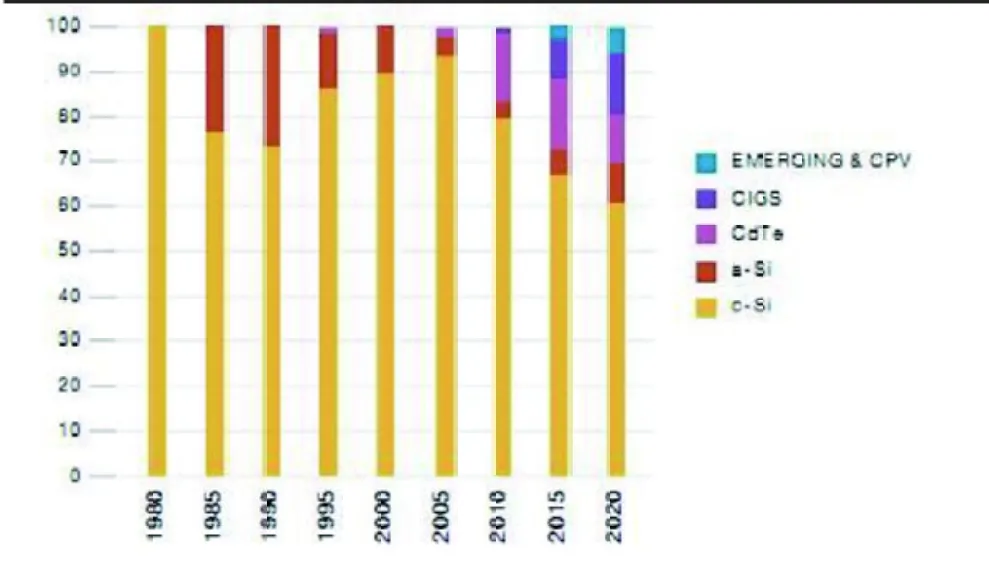

圖1 1 光伏需求中晶硅與薄膜電池的占比趨勢(shì)

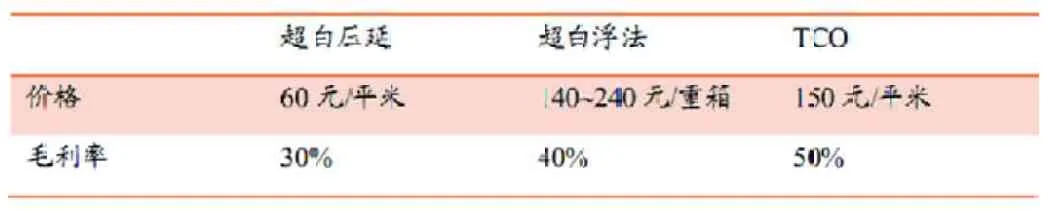

表1 2 光伏玻璃的價(jià)格和毛利率水平

文章來(lái)源:湘財(cái)證券研究所

猜你喜歡

證券市場(chǎng)周刊(2022年17期)2022-05-16 01:11:30

經(jīng)營(yíng)者(2018年5期)2018-06-08 16:38:50

財(cái)會(huì)學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

會(huì)計(jì)之友(2017年23期)2017-12-19 11:49:24

財(cái)會(huì)學(xué)習(xí)(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場(chǎng)現(xiàn)代化(2015年17期)2015-08-18 16:08:44

會(huì)計(jì)之友(2014年33期)2014-11-19 20:26:01

財(cái)經(jīng)界·學(xué)術(shù)版(2014年7期)2014-05-19 09:55:06

中國(guó)經(jīng)貿(mào)導(dǎo)刊(2012年13期)2012-05-22 08:42:04