“鄉(xiāng)財縣管”改革的公共治理效應與完善對策

2011-12-20 03:00:16孔兆政李佳澤

華東理工大學學報(社會科學版) 2011年4期

孔兆政 李佳澤

(1.東北師范大學政法學院,吉林長春 130117;

2.中國石油化工股份有限公司東北油氣分公司財務處,吉林長春 130002)

公共政策與公共管理

“鄉(xiāng)財縣管”改革的公共治理效應與完善對策

孔兆政1李佳澤2

(1.東北師范大學政法學院,吉林長春 130117;

2.中國石油化工股份有限公司東北油氣分公司財務處,吉林長春 130002)

“鄉(xiāng)財縣管”在規(guī)范我國鄉(xiāng)鎮(zhèn)財政收支的同時,也改變了縣鄉(xiāng)政府權(quán)力結(jié)構(gòu)和管理體制,從而表現(xiàn)出了豐富的公共治理效應。我國需要適時把財政體制的改革切換到我國行政體制的完善,改進我國政府的鄉(xiāng)村治理策略和管理方式,推動中國鄉(xiāng)村治理結(jié)構(gòu)的良性轉(zhuǎn)型和鄉(xiāng)鎮(zhèn)政府治理能力的提高。

鄉(xiāng)財縣管 公共治理效應 制度協(xié)調(diào)

我國改革開放之后的經(jīng)濟發(fā)展在使民眾獲得巨大的物質(zhì)福利的同時,也使我國社會內(nèi)部的一系列矛盾凸顯出來。“三農(nóng)”(農(nóng)村、農(nóng)業(yè)、農(nóng)民)問題日趨尖銳化,基層政權(quán)也出現(xiàn)了巨額債務和財政困難等問題。為了解決鄉(xiāng)鎮(zhèn)財政問題,防范和化解鄉(xiāng)鎮(zhèn)債務風險,安徽省從2003年開始實行“鄉(xiāng)財縣管”改革。2006年7月,財政部在結(jié)合鄉(xiāng)鎮(zhèn)財政管理方式改革試點經(jīng)驗的基礎上下發(fā)《關于進一步推進鄉(xiāng)財縣管工作的通知》(財預[2006] 402號),要求在全國進一步推進鄉(xiāng)財縣管改革工作。目前,“鄉(xiāng)財縣管”這種財政管理模式正在全國推行。從現(xiàn)實的運作情況來看,“鄉(xiāng)財縣管”基本達到了規(guī)范鄉(xiāng)鎮(zhèn)財政、保障鄉(xiāng)鎮(zhèn)政府運轉(zhuǎn)的目標。但我國鄉(xiāng)鎮(zhèn)財政問題有著深刻的制度原因,不能只是糾纏于財政本身。我國在進行“鄉(xiāng)財縣管”改革的同時,需要制定相關的配套措施,實現(xiàn)縣鄉(xiāng)財政體制與相關制度的協(xié)調(diào)與優(yōu)化,通過培育良性的基礎制度環(huán)境而使“鄉(xiāng)財縣管”的規(guī)范效果能夠長久保持。

一、“鄉(xiāng)財縣管”的運行模式與機制轉(zhuǎn)換

我國的“鄉(xiāng)財縣管”改革是在確保鄉(xiāng)鎮(zhèn)作為一級財政的法律地位不變,在保持鄉(xiāng)鎮(zhèn)資金所有權(quán)、使用權(quán)和審批權(quán)不變的前提下,實行“預算共編、賬戶統(tǒng)設、集中收付、采購統(tǒng)辦、票據(jù)統(tǒng)管、縣鄉(xiāng)聯(lián)網(wǎng)”的財政管理方式。①《財政部關于進一步推進鄉(xiāng)財縣管工作的通知》(財預〔2006〕402號),中華人民共和國財政部網(wǎng)站,2006年7月28日。鄉(xiāng)鎮(zhèn)作為一級預算單位,仍按照《預算法》規(guī)定,編制本級預算,但鄉(xiāng)鎮(zhèn)預算必須由鄉(xiāng)鎮(zhèn)與縣財政部門共同編制;取消鄉(xiāng)鎮(zhèn)政府在各銀行和金融機構(gòu)的所有賬戶,由縣財政部門統(tǒng)一在鄉(xiāng)鎮(zhèn)金融機構(gòu)開設財政專戶,鄉(xiāng)鎮(zhèn)所有收入、支出都進入相應的賬戶核算,實行集中收付;凡納入政府集中采購目錄的鄉(xiāng)鎮(zhèn)各項采購支出,由鄉(xiāng)鎮(zhèn)提出申請和計劃,經(jīng)縣級財政部門審核后,交縣政府采購中心集中統(tǒng)一辦理;鄉(xiāng)鎮(zhèn)單位使用的各類行政事業(yè)性收費票據(jù),全部上收縣財政部門統(tǒng)一管理,實行“票款同行、以票管收”。

我國的“鄉(xiāng)財縣管”改革實現(xiàn)鄉(xiāng)鎮(zhèn)財政資金所有權(quán)、使用權(quán)與管理權(quán)、監(jiān)督權(quán)相分離,強化了縣級政府對鄉(xiāng)鎮(zhèn)財政資金活動的管理和監(jiān)督。大部分改革地區(qū)都把鄉(xiāng)鎮(zhèn)財政所管理權(quán)上劃,鄉(xiāng)鎮(zhèn)財政所由縣財政部門和鄉(xiāng)鎮(zhèn)政府共同管理。縣審計部門對鄉(xiāng)鎮(zhèn)一年一度的財務活動成果,開展不定期審計,對鄉(xiāng)鎮(zhèn)財政資金進行全面全程監(jiān)控。吉林省九臺市是由地級長春市代管的縣級市。在“鄉(xiāng)財縣管”改革中,九臺市在市財政鄉(xiāng)鎮(zhèn)財政管理部門設置鄉(xiāng)鎮(zhèn)總預算會計,負責管理“鄉(xiāng)財縣管”市財政專戶,代理鄉(xiāng)鎮(zhèn)財政總預算會計核算,參與指導鄉(xiāng)鎮(zhèn)財政綜合預算的編制,審核和監(jiān)督鄉(xiāng)鎮(zhèn)核算中心會計的支出核算。鄉(xiāng)鎮(zhèn)部門需要使用資金,根據(jù)使用資金額度權(quán)限需要經(jīng)過市財政局鄉(xiāng)鎮(zhèn)財政管理科鄉(xiāng)財科長、財政局長乃至政府主管市長同意,然后才能撥付資金。“鄉(xiāng)財縣管”重新劃分了縣級政府和鄉(xiāng)鎮(zhèn)政府的分工和權(quán)限,雖然鄉(xiāng)鎮(zhèn)政府仍具有對鄉(xiāng)鎮(zhèn)財務的決策、計劃、組織、領導等職能,但在堅持資金的所有權(quán)、使用權(quán)歸鄉(xiāng)鎮(zhèn)的前提下,鄉(xiāng)鎮(zhèn)財政的運營情況已經(jīng)全部置于縣級政府的監(jiān)控之下。

“鄉(xiāng)財縣管”改革在規(guī)范鄉(xiāng)鎮(zhèn)支出上取得了較好的效果。實行“鄉(xiāng)財縣管”改革的鄉(xiāng)鎮(zhèn)制定了統(tǒng)一的開支標準、支出范圍、審批程序和財務核算制度,從而加強了支出管理,規(guī)范了支出行為。這在一定程度上控制了鄉(xiāng)鎮(zhèn)政府使用財政資金的隨意性,有效地防止了鄉(xiāng)鎮(zhèn)截留挪用、亂收濫支,抑制了財政供給人數(shù)的增長。鄉(xiāng)鎮(zhèn)的盲目投資和政績工程也得到控制。九臺市在“鄉(xiāng)財縣管”改革中取消了鄉(xiāng)鎮(zhèn)政府及其所屬機構(gòu)在銀行和金融機構(gòu)的所有賬戶,共清理了各鄉(xiāng)鎮(zhèn)應該廢止的賬戶196個。九臺市設立農(nóng)民各種直補資金專用賬戶,防止了鄉(xiāng)鎮(zhèn)借機以各種名目向農(nóng)民要錢等亂攤派現(xiàn)象。河南鹿邑縣自2004年實行“鄉(xiāng)財縣管”以來,全縣25個鄉(xiāng)鎮(zhèn)(辦事處)不僅沒有發(fā)生新的債務,還消化舊債950萬元,一定程度上化解了鄉(xiāng)村的債務風險,緩解了縣鄉(xiāng)財政的償債壓力。②史繼:《鹿邑“鄉(xiāng)財縣管”5年顯成效 消化鄉(xiāng)鎮(zhèn)舊債近千萬元》,《周口晚報》2010年5月27日。湖南省臨澧縣自實行“鄉(xiāng)財縣管”之后,債務得到有效控制,截至2009年12月31日,臨澧縣18個鄉(xiāng)鎮(zhèn)(含開發(fā)區(qū))本級債務總額為29592萬元,減少債務3315萬元,平均每年減少800多萬元。③方興:《臨澧鄉(xiāng)財縣管防挪用 18鄉(xiāng)鎮(zhèn)4年減3千萬債》,新華網(wǎng)2010年11月29日。“鄉(xiāng)財縣管”對防范和化解鄉(xiāng)鎮(zhèn)政府債務風險,抑制鄉(xiāng)鎮(zhèn)機構(gòu)的膨脹,保障基層政權(quán)的平穩(wěn)運行都起到了積極作用。

二、“鄉(xiāng)財縣管”改革的公共治理效應與問題

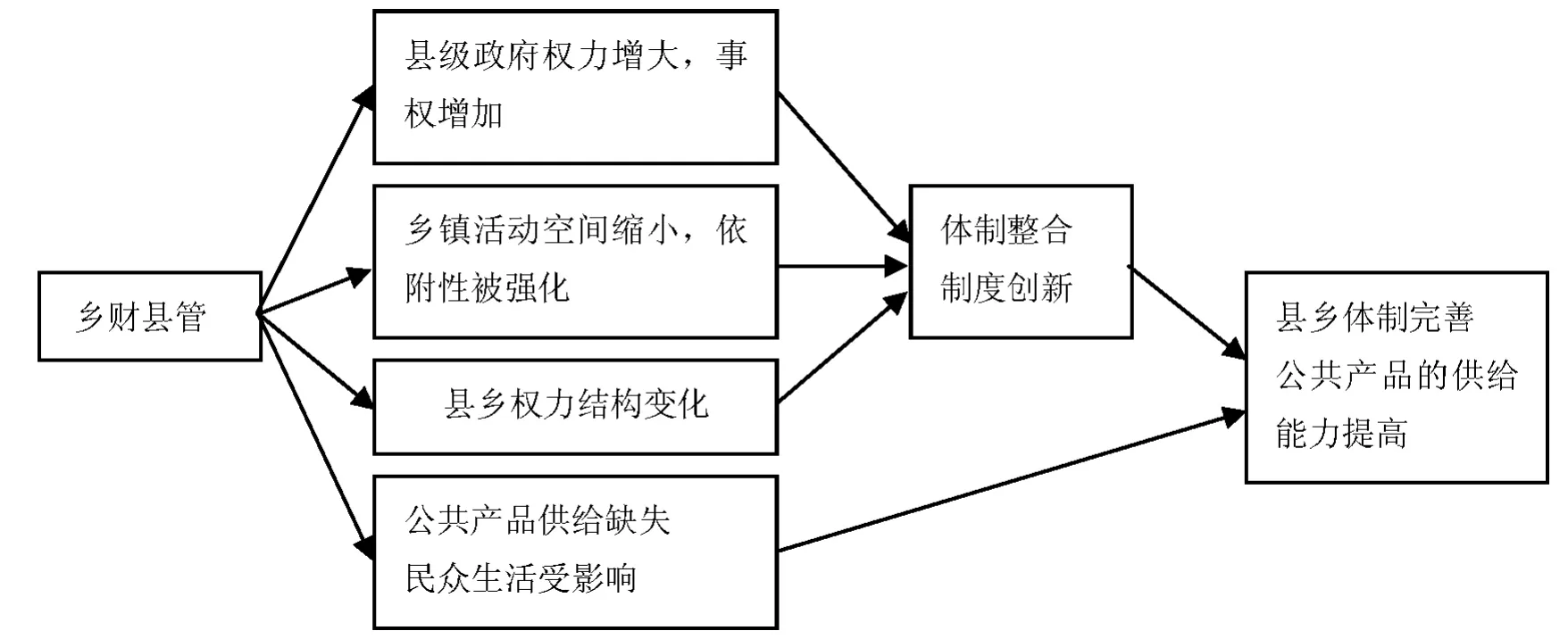

“鄉(xiāng)財縣管”實質(zhì)上是對公共行政權(quán)力和社會資源的重新分配。“鄉(xiāng)財縣管”通過對鄉(xiāng)鎮(zhèn)財政收支流程的重構(gòu),改變了鄉(xiāng)鎮(zhèn)財政原有的運行機制,原有的權(quán)力結(jié)構(gòu)和管理體制在改革之后都發(fā)生了改變。財政是權(quán)力的制度性調(diào)配的載體,也是權(quán)力格局的展現(xiàn)形式。“鄉(xiāng)財縣管”雖然只是通過改變管理方式來規(guī)范鄉(xiāng)鎮(zhèn)財政收支,但“鄉(xiāng)財縣管”改革之后,隨著收支集中、財權(quán)的上移,縣鄉(xiāng)政府內(nèi)部各部門的權(quán)力資源和運作規(guī)則也在發(fā)生改變,“鄉(xiāng)財縣管”財政改革對政治領域的各個方面都產(chǎn)生了影響,表現(xiàn)出了豐富的公共治理效應(如圖1所示)。

圖1 “鄉(xiāng)財縣管”改革的公共治理效應

首先,“鄉(xiāng)財縣管”造成鄉(xiāng)鎮(zhèn)財權(quán)與事權(quán)的進一步分離,鄉(xiāng)鎮(zhèn)政府的自主性空間縮小,生存壓力增大。實行“鄉(xiāng)財縣管”后,九臺市鄉(xiāng)鎮(zhèn)財政機構(gòu)歸市財政局垂直管理,鄉(xiāng)鎮(zhèn)政府在很大程度上喪失了財政管理權(quán)。鄉(xiāng)鎮(zhèn)財政所不再組織收入,只負責鄉(xiāng)財縣管的收支結(jié)算和對賬、報賬工作,發(fā)放糧食直補、良種補貼、退耕還林補助、農(nóng)村低保補助等支出工作。鄉(xiāng)鎮(zhèn)財政所事實上成為了市財政局的派出機構(gòu)。鄉(xiāng)鎮(zhèn)政府依舊履行原有的事權(quán),但財權(quán)卻被剝奪。這造成鄉(xiāng)鎮(zhèn)政府的財權(quán)與事權(quán)進一步分離。鄉(xiāng)鎮(zhèn)政府對上級的依附性增強,自主性受到更多制約,功能進一步虛化。這不能實現(xiàn)公平和效率的最佳組合效益,同時也會影響鄉(xiāng)鎮(zhèn)的積極性。再加上農(nóng)業(yè)稅的免除,我國鄉(xiāng)鎮(zhèn)政府汲取財富的功能基礎已經(jīng)瓦解,人們愈來愈對鄉(xiāng)鎮(zhèn)政府存在的合理性提出質(zhì)疑。目前,中國正掀起撤并鄉(xiāng)鎮(zhèn)的浪潮,學界也展開了鄉(xiāng)鎮(zhèn)政權(quán)存留的討論。很多學者認為,鄉(xiāng)鎮(zhèn)財政在變得越來越“空殼化”,鄉(xiāng)鎮(zhèn)政府不但沒有轉(zhuǎn)變?yōu)檎辙r(nóng)村的行動主體,而且正在和農(nóng)民脫離其舊有的聯(lián)系,變成了表面上看上去無關緊要、可有可無的一級政府組織。①周飛舟:《從汲取型政權(quán)到“懸浮型”政權(quán)——稅費改革對國家與農(nóng)民關系之影響》,《社會學研究》2006年第3期。

其次,“鄉(xiāng)財縣管”制度在規(guī)范鄉(xiāng)鎮(zhèn)財政支出的同時,也增加了縣級政府的工作負荷和資金管理的風險,對縣級政府的公共治理和服務能力提出了更高的要求。九臺市在市財政鄉(xiāng)鎮(zhèn)財政管理部門設立“鄉(xiāng)財縣管”市財政專戶,分鄉(xiāng)鎮(zhèn)、分類別登記、核算各鄉(xiāng)鎮(zhèn)各類資金的上劃、轉(zhuǎn)撥及結(jié)存情況。鄉(xiāng)鎮(zhèn)財政總預算會計業(yè)務統(tǒng)一由市財政局鄉(xiāng)鎮(zhèn)財政管理部門代理核算。鄉(xiāng)鎮(zhèn)在資金使用等方面必須經(jīng)過縣級財政審核。“鄉(xiāng)財縣管”將資金的收支、調(diào)配權(quán)集中到了縣級財政部門,縣級政府負責對鄉(xiāng)鎮(zhèn)資金運轉(zhuǎn)進行監(jiān)控,這提高了縣級政府的運作成本,也增加了資金的管理風險。有些地方“縣級財政對于鄉(xiāng)鎮(zhèn)如何使用這些財政資金尤其是專項資金往往是知之甚少,導致一些鄉(xiāng)鎮(zhèn)截留、挪用財政資金,從而降低了財政資金的使用效益。”①劉洪波、程媛:《“鄉(xiāng)財縣管”改革中財政監(jiān)管的缺位及對策思考》,《地方財政研究》2007年第8期。“鄉(xiāng)財縣管”的背后有一個隱含的假設,就是縣級政府一定比鄉(xiāng)鎮(zhèn)政府更加規(guī)范、更具有公共性。但這其實并沒有邏輯上與經(jīng)驗上的依據(jù)。我國的縣級官員和鄉(xiāng)鎮(zhèn)官員一樣有著突破預算約束的追求。我國的縣級財政也普遍存在著資金使用隨意、監(jiān)督薄弱等問題。如何保證縣級政府財政工作的規(guī)范性,提高縣級政府的資金使用效率,將是我國在“鄉(xiāng)財縣管”之后所要面對的新問題。

最后,“鄉(xiāng)財縣管”可能會引發(fā)某些地區(qū)公共產(chǎn)品的供給危機。“鄉(xiāng)財縣管”對縣鄉(xiāng)兩級政府的財政管理權(quán)限進行了調(diào)整,但并沒有增加縣鄉(xiāng)兩級的總財力。鄉(xiāng)鎮(zhèn)政府財權(quán)的上劃,盡管有利于加強縣級政府對鄉(xiāng)鎮(zhèn)政府的監(jiān)督,但同時也削弱了鄉(xiāng)鎮(zhèn)政府提供公共服務的資源基礎。實施“鄉(xiāng)財縣管”之后,很多地方經(jīng)縣級部門核定的鄉(xiāng)鎮(zhèn)預算支出規(guī)模遠遠低于鄉(xiāng)鎮(zhèn)支出的實際需要。鄉(xiāng)鎮(zhèn)公用經(jīng)費支出只能用于保工資,無力再提供一定數(shù)量與質(zhì)量的公共產(chǎn)品和公共服務。鄉(xiāng)鎮(zhèn)服務職能的缺失損害著鄉(xiāng)鎮(zhèn)政府的合法性基礎,也直接影響著黨的執(zhí)政威信和執(zhí)政形象。

我國鄉(xiāng)鎮(zhèn)財政之所以常常突破預算并低效運轉(zhuǎn),根本原因在于缺乏有效的監(jiān)督。我國鄉(xiāng)鎮(zhèn)政府的黨政領導人擁有較大的自主權(quán)力,所受制約很少。鄉(xiāng)鎮(zhèn)黨委是事實上的權(quán)力核心,鄉(xiāng)鎮(zhèn)人大的權(quán)力處于邊緣性地位。我國鄉(xiāng)鎮(zhèn)人大沒有常設機關,長期處于缺失狀態(tài)。再加上我國很多地區(qū)鄉(xiāng)鎮(zhèn)人大代表多來自村干部和黨員,這些代表與政府存在行政上的隸屬關系和利益上的依附關系,這使得鄉(xiāng)鎮(zhèn)人大很難發(fā)揮制衡的功能。我國現(xiàn)行的鄉(xiāng)鎮(zhèn)人民代表大會很少對鄉(xiāng)鎮(zhèn)的政府預算和財政收支進行否定,沒有發(fā)揮實質(zhì)性的監(jiān)督作用。我國也缺少制度化的民意表達機制,來自民眾的監(jiān)督事實上是缺失的。政府官員只需要對上負責,而不必對民眾負責。這是我國鄉(xiāng)鎮(zhèn)政府財政資金的低效使用甚至是浪費的根源。

“鄉(xiāng)財縣管”通過強化縣級政府的財政監(jiān)督來規(guī)范鄉(xiāng)鎮(zhèn)財政的運作。這些變革在短期內(nèi)取得了明顯的效果,鄉(xiāng)鎮(zhèn)財政更加有序,債務膨脹得到控制。但“鄉(xiāng)財縣管”改革只是加強了行政體制內(nèi)部來自上級政府的監(jiān)督,來自民眾和行政體制外部的監(jiān)督并沒有引入。從總體上來看,鄉(xiāng)鎮(zhèn)財政仍然主要在自上而下的政府體系中封閉運行。由于我國政府體制的同構(gòu)性,上級政府同樣有突破預算的沖動,“鄉(xiāng)財縣管”作為一種行政體制的內(nèi)部監(jiān)督不能從根本上控制鄉(xiāng)鎮(zhèn)政府支出,反而會提高我國財政體制的運作成本,也會在某種程度上強化我國公共產(chǎn)品自上而下的單一供給渠道,甚至削弱了鄉(xiāng)鎮(zhèn)政府進行公共治理的能力。如何構(gòu)建更合理的縣鄉(xiāng)政府財政工作體制,保證我國縣鄉(xiāng)財政以滿足公共需要為主要目標,仍是我國需要解決的問題。

三、制度協(xié)調(diào)與創(chuàng)新:完善“鄉(xiāng)財縣管”改革的對策思路

“鄉(xiāng)財縣管”規(guī)范在鄉(xiāng)鎮(zhèn)財政收支的同時,也帶來了一系列的問題。不僅我國鄉(xiāng)鎮(zhèn)的巨額債務無法化解,我國鄉(xiāng)鎮(zhèn)政權(quán)的治理能力并沒有因此得到提高,反而面臨著被進一步邊緣化的危險。隨著農(nóng)業(yè)稅的取消和“鄉(xiāng)財縣管”的實施,鄉(xiāng)村社會干群關系松散化,國家力量在鄉(xiāng)村社會呈現(xiàn)出“懸浮型政權(quán)”①周飛舟:《從汲取型政權(quán)到“懸浮型”政權(quán)——稅費改革對國家與農(nóng)民關系之影響》,《社會學研究》2006年第3期。趨勢。適時把財政體制的改革切換到我國行政體制的完善,提高我國基層政權(quán)的治理能力和服務水平,是我國在“后鄉(xiāng)財縣管”時代城鄉(xiāng)統(tǒng)籌和諧發(fā)展與社會主義新農(nóng)村建設的要求。本文認為,“鄉(xiāng)財縣管”所引起的制度協(xié)調(diào)與政策完善應從以下幾方面進行:

首先,強化鄉(xiāng)鎮(zhèn)政府的公共服務職能,實現(xiàn)從汲取型向服務型政府的轉(zhuǎn)變。我國在取消農(nóng)業(yè)稅之后,鄉(xiāng)鎮(zhèn)政府征收稅費的“汲取型”功能已經(jīng)消失,但我國基層的公共服務與社會治理仍需要鄉(xiāng)鎮(zhèn)政權(quán)發(fā)揮作用。目前,我國進入到了工業(yè)反哺農(nóng)業(yè)的階段,我國的鄉(xiāng)鎮(zhèn)政府也應把工作重點轉(zhuǎn)移到提供公共產(chǎn)品和發(fā)展公益事業(yè)上來,通過向農(nóng)民提供公共服務來增加自身的合法性和權(quán)威認同。這要求鄉(xiāng)鎮(zhèn)政府要主動適應我國市場經(jīng)濟的發(fā)展和建設社會主義新農(nóng)村的要求,準確定位自身職能,加快角色轉(zhuǎn)換。同時,優(yōu)化自身管理體制,創(chuàng)新工作機制,確保提供優(yōu)質(zhì)、高效的公共服務。

其次,上級財政和有關部門要增加轉(zhuǎn)移支付,滿足鄉(xiāng)鎮(zhèn)政府履行其職能所需要的財力。政府職能取決于事權(quán)劃分和相應的財政資源的制度化配置。農(nóng)業(yè)稅取消后,鄉(xiāng)鎮(zhèn)自有收入極其有限,加上債務包袱沉重,鄉(xiāng)鎮(zhèn)財政十分困難。我國中央政府和省政府必須對鄉(xiāng)鎮(zhèn)政府增加財力支持,通過轉(zhuǎn)移支付體系賦予與其職能相匹配的財力。農(nóng)業(yè)的投資改造具有較大的外部性效應,其受益者是全社會。而農(nóng)業(yè)的利益回收又是一個長期的過程。因此,我國農(nóng)業(yè)的發(fā)展與生態(tài)保護的成本也不能全部由農(nóng)民和當?shù)剜l(xiāng)鎮(zhèn)政府承擔,中央和省級政府也有承擔糧食安全和生態(tài)保護的責任。我國目前許多地區(qū)對農(nóng)業(yè)的投資和改造都非常欠缺,這需要中央和省級財政應從農(nóng)村工作的現(xiàn)實狀況出發(fā),增加對農(nóng)村的投入,切實增強鄉(xiāng)鎮(zhèn)政府履行職責和提供公共服務的能力,確保農(nóng)村所需的基本公共服務和公共產(chǎn)品的供給。

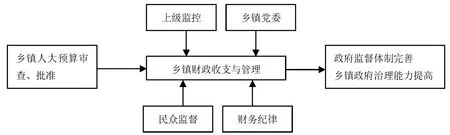

圖2 后“鄉(xiāng)財縣管”時代的鄉(xiāng)鎮(zhèn)財政監(jiān)督體制

第三,完善鄉(xiāng)鎮(zhèn)財政監(jiān)督體系,建立公共財政的民主監(jiān)督機制。有效的監(jiān)督有來自于完善的民主制度。我國“鄉(xiāng)財縣管”改革不能回避體制內(nèi)民主監(jiān)督機制的建立。我國鄉(xiāng)鎮(zhèn)財政的根本出路在于建立起公眾與政府共同參與的財政體制,通過財政民主化和公共化來重塑鄉(xiāng)鎮(zhèn)財政。筆者認為理想的鄉(xiāng)鎮(zhèn)財政監(jiān)督體制應如圖2所示。我國除了上級的監(jiān)控之外,還應發(fā)揮鄉(xiāng)鎮(zhèn)人大對政府預算的審查、批準權(quán)力,充分發(fā)揮人大的監(jiān)督作用。這需要鄉(xiāng)鎮(zhèn)政府支持鄉(xiāng)鎮(zhèn)人大依法行使職權(quán),自覺接受鄉(xiāng)鎮(zhèn)人大的監(jiān)督,也要完善我國鄉(xiāng)鎮(zhèn)人大的選舉制度,優(yōu)化鄉(xiāng)鎮(zhèn)人大代表的組成,提高代表素質(zhì)。同時,實行財政信息公開,建立民意表達和參與的渠道,從而提高鄉(xiāng)鎮(zhèn)財政資金的運用效率和鄉(xiāng)鎮(zhèn)政府的公信力。

第四,改革鄉(xiāng)鎮(zhèn)干部的晉升和考核制度,抑制鄉(xiāng)鎮(zhèn)干部招商引資、發(fā)展經(jīng)濟的沖動。我國目前的鄉(xiāng)鎮(zhèn)干部是由上級考察、推薦、任命的。鄉(xiāng)級人大只有形式上的任命權(quán)。這造成了鄉(xiāng)鎮(zhèn)干部“向上負責”的事實。完成上級任務指標,迎合上級需要成了鄉(xiāng)鎮(zhèn)干部的首要選擇。我國現(xiàn)在的干部晉升和政績考核制度是鄉(xiāng)鎮(zhèn)政府領導人突破預算約束、盲目舉債的制度誘因。很多鄉(xiāng)鎮(zhèn)領導從事招商引資工作,不是為了當?shù)氐慕?jīng)濟發(fā)展,而是為了顯示政績,甚至不惜為此過度負債搞政績工程。我國需要改變以往的以經(jīng)濟增長狀況為核心的考核標準,取消鄉(xiāng)鎮(zhèn)財政收入、招商引資、生產(chǎn)種植等“任務型”的考核指標,增加農(nóng)村基礎設施建設、農(nóng)業(yè)科技服務等公共服務性的考核指標。同時,也要讓農(nóng)民參與考核過程,對鄉(xiāng)鎮(zhèn)干部的工作情況做出評價,把鄉(xiāng)鎮(zhèn)干部的“向上負責”改為“雙向負責”。

第五、理順政府間的關系,深化縣鄉(xiāng)行政體制綜合改革。我國現(xiàn)在的政府管理體制是一種“壓力型體制”。①榮敬本:《從壓力型體制向民主合作制的轉(zhuǎn)變:縣鄉(xiāng)兩級政治體制改革》,中央編譯出版社1998年版,第18頁。這是一種自上而下的高度一體化的等級控制模式。上級政府將各種任務和指標層層分解,將其分派給下級政府,下級政府采取各種方式應對上級的壓力與權(quán)威。鄉(xiāng)鎮(zhèn)政府作為底層政府,不具有上級政府的財權(quán)資源,但卻要完成縣級政府和上級各職能部門分配的事權(quán)工作。這是我國鄉(xiāng)鎮(zhèn)債務膨脹,農(nóng)村公共物品的供給與需求的錯位的另一重要原因。我國需要適當“解構(gòu)”縣鄉(xiāng)政府間的壓力型行政體制。縣鄉(xiāng)政府要圍繞公共服務目標設立機構(gòu),合理分配事權(quán)與財權(quán),禁止縣政府向鄉(xiāng)鎮(zhèn)轉(zhuǎn)嫁財政支出責任。在“鄉(xiāng)財縣管”改革中,應注意維護好鄉(xiāng)鎮(zhèn)的預算管理權(quán)、財政資金所有權(quán)和使用權(quán)、財務審批權(quán)的獨立性,保護好鄉(xiāng)鎮(zhèn)政府的財權(quán)。同時,縣鄉(xiāng)政府也要整合應有的職能,精簡機構(gòu)設置,創(chuàng)新工作機制,優(yōu)化政府間體制,提高縣鄉(xiāng)政府依法管理農(nóng)村事務的能力。

鄉(xiāng)財縣管改革是關涉我國農(nóng)村經(jīng)濟體制、政府治理結(jié)構(gòu)、社會和諧穩(wěn)定等多方面的系統(tǒng)性變革。我國的鄉(xiāng)財縣管改革不僅需要調(diào)整政府間財政體制的規(guī)范和財權(quán)結(jié)構(gòu),同時還必須改革我國政府的鄉(xiāng)村治理策略和管理方式。在進行“鄉(xiāng)財縣管”變革的同時,調(diào)整相關政策,使縣鄉(xiāng)財政改革與行政體制改革統(tǒng)籌并進,實現(xiàn)“鄉(xiāng)財縣管”與相關制度、政策間的協(xié)調(diào),才能真正推進中國鄉(xiāng)村治理結(jié)構(gòu)的良性轉(zhuǎn)型,使“鄉(xiāng)財縣管”的政策目標落到實處。我國目前鄉(xiāng)鎮(zhèn)政府肩負著為廣大農(nóng)村提供公共產(chǎn)品,鞏固社會主義政權(quán)的重任。我國需要完善“鄉(xiāng)財縣管”制度,將財政體制的改革轉(zhuǎn)化為鄉(xiāng)鎮(zhèn)政府治理能力的提高,形成政府間整體的良性互動和公共產(chǎn)品供給能力的有效提高。

The Public Governance Effect and Im provement Countermeasure of TFSBC

KONG Zhaozheng,LIJiaze

The township-finance-supervised-by-county system(TFSBC)has changed the power structure and administration system between the county and township governments,and presented ample public governance effect when it regulates the township financial income and expenditure.Our government should switch the financial reformation to the administration system improvement in time,ameliorate the rural governance policy and manners,and promote the positive revolution of Chinese rural governancemakeup and the improvement of the governance capacity.

Township-Finance-Supervised-By-County System (TFSBC),public governance effect,institution coordination

本文受教育部人文社會科學規(guī)劃基金項目“構(gòu)建和諧社會與政府管理文明研究”(07JA810008)和教育部社科基金青年項目“公務員薪酬制度改革研究”(08JC630014)資助。

孔兆政(1977-),男,河南焦作人,博士,東北師范大學政法學院副教授,主要從事行政文化與政治美學研究。

D63

A

1008-7672(2011)04-0095-07

肖舟)

猜你喜歡

大眾投資指南(2020年13期)2020-11-27 01:32:43

當代陜西(2020年16期)2020-09-11 06:21:28

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:03

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

華北電力大學學報(社會科學版)(2016年4期)2016-12-01 03:59:25

北京教育·高教版(2016年6期)2016-06-30 09:21:53

學習月刊(2015年4期)2015-07-09 03:51:50