反并購措施與股東權益的保護

2011-12-29 00:00:00謝何融肖克佩

會計之友 2011年26期

【摘要】 文章通過對興業房產和愛使股份進行案例分析,發現由于公司的管理效率、董事會的監督、股東的監督和債權人的監督不同,反并購措施起到的作用是不同的。興業房產反并購措施保護的是經營不善的公司管理層,而使股東的利益受到損害。愛使股份的反并購措施沒有發揮作用的環境,結果公司主營業務隨大股東的易主而不斷變更,使本來經營很好的公司面臨動蕩不安的局面,使得公司中小股東的利益受到損害。案例公司的情況引發了對反并購措施及相關法規建設的思考。

【關鍵詞】 反并購措施; 管理效率; 內部監督; 債權人監督; 股東權益

一、引言

隨著我國股權分置改革的完成,通過并購流通股股票的要約并購、敵意并購將成為未來上市公司并購的主流。國內學術界大多偏重于并購對策的理論和應用研究,對反并購措施的研究卻不多。在股權分置狀態下,控股比例低于30%的上市公司占上市公司總數的35%。隨著股權分置問題的解決,控股比例低于30%的上市公司的數量會增加,公司股權的流動性進一步增加,公司實行反并購措施的動機也增加了。在我國,公司控制權市場正處于發育階段,反收購策略選擇對于人們深刻認知相關市場制度構建的思路與路徑,無疑有著積極的意義。中國特殊的公司治理結構、股權結構和控制權市場也會對并購及反并購活動產生重要的影響。因此,在我國既定法律等制度環境下,通過案例來研究并購發生時公司參與人會采取哪種反并購的措施以及這些反并購措施對中小股東財富的影響有著重要的現實意義。基于此,筆者選擇兩家案例公司進行分析:興業房產和愛使股份。這兩家公司在公司章程中都曾有過反并購的條款,但卻面臨著不同的命運:興業房產一直沒有被并購;愛使股份卻屢遭并購。那么是什么原因造成了兩家公司不同的命運呢?本文以這兩家公司為案例分析的對象,結合國內的制度背景,探討股權全流通的條件下,反并購措施的實施在什么條件下能夠保護股東權益?從個案的角度探討反并購措施的得當與否,為股權全流通改革后的反并購措施的制定提供借鑒,也為我國法律如何規制反并購措施提供依據。

二、案例概況:反并購措施的比較

(一)興業房產反并購措施概況

興業房產是1988年8月經上海市人民政府批準成立,1992年1月在上海證券交易所上市的(股票代碼600603)。由中華企業公司、上海紡織住宅開發公司、徐匯區城市建設開發總公司、交通銀行上海分行、上海市房產經營公司和上海久事公司等六家單位募集組建。是我國第一家上市的房地產公司;是上海市第一批股份制試點企業;是“三無概念股”和“全流通股”。公司的經營范圍是房地產開發、經營、系統房、房屋代理經租、建筑工程管理、室內外裝飾,與商品房有關的綠化、生活及辦公設施配套服務。截至2005年12月31日,公司股本總額為194 641 920.00元,

均為流通股。

興業房產反并購措施主要體現在事前的反并購安排,即興業房產的公司章程中有關規定上。2001年4月24日,興業房產通過的《上海興業房產股份有限公司章程》中規定了原發起人對公司控制權的絕對地位:沒有公司發起人同意,非發起人哪怕是后來的大股東也沒有辦法進入公司董事會或在董事會中擔任重要職務。如公司章程的第六十七條規定,公司董事的提名方法是由發起單位推薦董事候選人,或由上一屆董事會推薦下一屆董事候選人。第七十九條規定“公司董事由六家發起單位推薦和總經理擔任,并經股東大會選舉或更換,任期每屆三年。董事任期屆滿,可連選連任。董事在任期屆滿以前,股東大會不得無故解除其職務”。第九十八條規定“董事長和副董事長由公司董事擔任,以全體董事的過半數選舉產生和罷免”。2005年6月29日修改的《上海興業房產股份有限公司章程》將第六十七條修改為公司董事的提名方法是上一屆董事會推薦下一屆董事候選人;第七十九條修改為公司董事經股東大會選舉或更換,任期每屆三年。

興業房產反并購措施成功地阻止了并購事件的發生。1996年云南恒豐持有538萬股,占總股本的7.005%,成為興業房產的第一大股東后,云南恒豐成為了興業房產的董事單位。但是在6月10日的董事會選舉中,第二股東代表唐相道被選為董事長(法定代表人)、云南恒豐總經理羅江濤為公司常務副董事長。1997年5月12日,云南恒豐減持興業房產股票,占總股本的0.57%。5月19日,在興業房產召開董事會上羅江濤被免去常務副董事長的職務。

(二)愛使股份反并購措施概況

愛使股份創辦于1985年,公司股票于1990年上市(股票代碼為600652),也是“三無概念股”和“全流通股”。1997年12月31日,公司總股本為1.2億股,第一大股東延中實業持股比例為4.19%。愛使股份原來主營機電設備、五金交電、電腦及配件、房地產開發等,1995年延中實業通過并購進入愛使后,引入了純凈水項目。1998年7月1日,天津大港油田集團有限責任公司發布公告,稱其所屬的公司煉達集團與重油公司已合并持有愛使股份5.0001%的股份。7月4日,天津大港油田集團有限責任公司發布公告,稱港聯股份購入愛使股份2%的股份。7月17日,天津大港油田集團有限責任公司再度公告稱,已合并持有愛使股份9.001%的股份。到7月31日,天津大港油田的持股比例已達10.01%,超過了愛使股份原大股東延中實業的持股比例而成為第一大股東。

愛使股份反并購措施主要體現在兩個方面:

1.事前的反并購安排。1998年5月,愛使股份修改了其公司章程的第六十七條和第九十三條。在《愛使股份有限公司章程》中規定,股東如果要推派代表進入董事會的必須“單獨或合并持有公司有表決權股份總數10%(不含投票代理權)以上,且持有時間半年以上”。“董事會任期屆滿需要換屆時,新的董事人數不超過董事會組成人數的二分之一”;董事會換屆選舉時,更換董事不得超過全體董事的三分之一;每一提案候選人不得超過全體董事的三分之一。董事長和副董事長由公司董事擔任,以全體董事的過半數選舉產生和罷免。董事長任期屆滿前,改選董事長的議案需經三分之二以上董事通過。董事長應在連續二年以上持有公司股票的董事中產生。“董事會由13人組成,目前已滿額;根據《公司法》,董事在任期屆滿之前,股東大會不得無故解除其職務。”

2.事后的反并購措施——“皇冠上的明珠”。當得知并購方看中的是其配股資格,為了抵御大港集團的并購,愛使股份采用了“皇冠上的明珠”的反并購措施。愛使股份的“明珠”就在于其即將獲得的配股資格。1998年8月21日,愛使股份公布1998年中報,凈資產收益率僅為0.5383%,配股資格不保。但這樣的做法也沒能阻止大港集團的并購步伐。并購愛使股份后,大港集團通過一系列關聯交易使得愛使股份的凈資產收益率達到10%,取得了配股資格。愛使股份反并購再次失敗。

(三)興業房產與伊利股份反并購措施比較

1.興業房產反并購措施主要體現為采取了預防性反并購措施即對股東行使董事提名權進行限制。這在股權分散的情況下可以增加并購方的成本,起到反并購的作用。興業房產公司章程中的這一規定與現行法規并不直接沖突。在這樣的制度安排下,盡管公司的大股東幾經易人,但公司的董事會與經理層卻堅如磐石,出現董事沒有代表的股份的現象。

2.愛使股份反并購措施主要體現在預防性反并購措施和反擊性反并購措施兩個方面。預防性的反并購措施主要體現在公司章程中的反并購條款如限制股東行使董事提名權的持股比例和持股期限、控制職務的解除和限制董事會的人數。我國《公司法》未對股東提名董事的持股比例進行限制。證監會1997年頒布的《上市公司章程指引》第五十七條規定股東提名董事的持股比例是5%,但未明確董事提名的具體方式和程序。控制職務的解除在國外是很常見的反并購措施。美國標準普爾指數的500家公司有一半以上的公司在其公司章程中規定,每年只能更換一定比例的董事。對股東行使董事提名權的持股比例和持股期限的限制使天津大港至少要等半年以上才能推派董事,獲得公司控制權則需要等待更長的時間。天津大港油田就此條款要求證監會對愛使股份公司章程行使檢查權,同時向上海市領導提交了《關于愛使公司年度中報披露出的有關問題的匯報》。證監會裁定愛使股份公司章程中有關條款違反法律。上海市政府專門就大港并購愛使事件召開協調會。在證監會和上海市政府的介入下,10月31日愛使股份修改了公司章程中的反并購條款,愛使股份反并購失敗。事后愛使股份又采取了“皇冠上的明珠”的反擊性的反并購措施,但最終也以失敗告終。此后,愛使股份就沒有實質性反并購措施了。

三、反并購措施與股東的財富效應分析

(一)反并購條款與管理層的管理效率

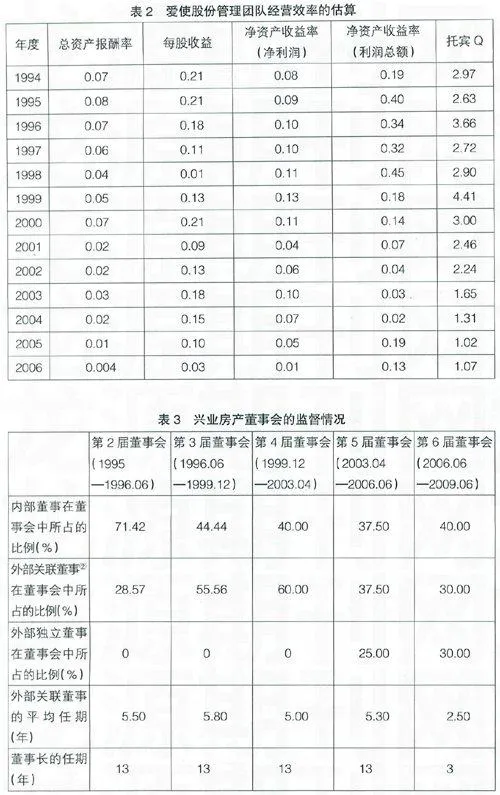

國外控制權市場的研究表明,如果內部管理層不能有效率地經營公司,公司控制市場就應該通過要約并購或代理權爭奪來進行干預;如果內部管理層把公司經營得很好,就不需要市場來干預。傳統的衡量管理層經營效率的方法是通過投資回報率來衡量投資決策對公司投入資本產生的影響。使用的具體指標包括資產回報率、權益資本回報率、每股收益、托賓Q值等。表1是興業房產管理團隊的經營效率的估算。從表中的數據可以看出,興業房產的管理效率不佳。從2002年3月26日開始,由于巨額虧損導致資不低債,公司股票被交易所“特別處理”。這樣的公司按照理論來講應該被并購但卻沒有被并購。

表2是對愛使股份管理團隊的經營效率的估算。從表中的數據可以看出,體現管理效率的各項指標都很好。愛使股份的管理效率比較高。而這樣的公司不應該被并購。

(二)反并購條款與董事會的監督

在典型的公司治理結構下,董事會被看作是股東利益的代表,并授權管理層經營管理企業。董事會的中心任務是協調各種利益矛盾,最有效率地對代理關系進行控制。董事會是監督經理的一個成本最低的內部資源。興業房產上市之初,第一大股東是中華企業公司,持股比例為11.32%;第二大股東是紡織開發,持股比例為10.13%。在董事會構成中,董事長是唐相道(第二大股東紡織開發的法人代表),副董事長是張昌勤(第一大股東中華企業公司的法人代表)。1995—1999年,紡織開發都是第一大股東(持股比例5.3%)。從2000年開始,紡織開發徹底退出興業房產。興業房產的第一大股東幾易其手,但其董事會與經理層卻堅如磐石。唐相道自上市以來一直擔任公司董事長一職,是我國上市公司中資格最老和任期最長的董事長之一。公司總經理曹光騮的任職時間是1992—2009年,也是我國上市公司中資格最老和任期最長的總經理之一。

表3的數據顯示,興業房產第2屆董事會是以內部董事為主(占71.42%);第3屆董事會是以外部關聯董事為主(占55.56%);第4屆董事會是以外部關聯董事為主(占60.00%);第5屆董事會是以內部董事和外部關聯董事為主(各占37.50%);獨立董事在董事會中占25%的比例;第6屆董事會是以內部董事為主(占40.00%)。因此可以看出,興業房產的董事會是以內部董事或外部關聯董事為主。外部關聯董事的任期平均為4.82年,而董事長的任期平均為11年。這樣的董事會構成很難對公司的管理層進行強有力的監督。在反并購措施的保護下,董事會結構異常穩定。并購市場的舉牌方即使持有再多的股權,仍然不可能進入董事會;即使進入了董事會也可能不會擔任重要職務,也不可能實現對公司的實際控制。

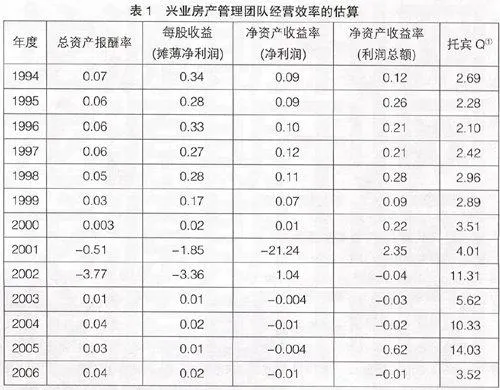

表4的數據顯示,愛使股份第3屆董事會是以外部關聯董事為主(占57.14%);第4屆董事會是以外部關聯董事為主(占80.95%);第5屆董事會是以外部關聯董事為主(占85.71%);第6屆董事會是以外部關聯董事為主(占57.14%);獨立董事在董事會中占21.43%的比例;第7屆董事會是以內部和外部關聯董事為主(各占36.36%)。因此可以看出,愛使股份的董事會主要是以外部關聯董事為主。外部關聯董事的任期平均為3.70年,而董事長的任期平均為2.80年。愛使股份也是“三無概念股”,與興業房產不同的是,公司兩次被成功地并購。

(三)反并購條款與股東的監督

興業房產和愛使股份都是一種“相近持股或股權制衡”式的股權結構,且各股東持股比例相差不多。興業房產前5大股東在各年度末持股總量不斷縮減,1996年之前維持在20%以上,之后不斷減少。各年各前五大股東平均持股比例不超過6%,但前5大股東所持股份數量相差不大。愛使股份的前5大股東持股合計平均為10.33%,前5大股東所持股份數量相差較大。愛使股份第一大股東的持股比例也都沒有超過10%,甚至有的不足1.99%(1995年)。控股愛使股份也不需要太多資金。

(四)反并購條款與債權人的監督

從表5可以看出,2000年前,興業房產的總資產負債率屬于正常范圍(30%~60%),從2002年開始總資產負債率驚人地高;2005年更是高達779%。1997年前,公司還存在長期負債,從1998年到2006年,該公司沒有任何長期負債,其負債都是流動負債。這種負債結構表明短期負債債權人有動機對公司進行監督。國外的研究表明,短期債權人的有效監督使反并購條款帶來的議價優勢對股東有利。而愛使股份的總資產負債率平均在50%左右,流動負債占總資產的比例平均為40%。相比之下,短期債權人的有效監督也是興業房產這些年沒有被其他公司并購的原因之一。愛使股份由于沒有這一機制,才頻繁被并購。

四、中小股東:獲益還是損失?

(一)興業房產:反并購措施保護了誰的利益?

興業房產自上市以來幾乎“無人問津”,其根本原因之一就在于反并購措施的保護。2000年以前,在反并購措施的保護下,發起人股東形成了國有股占主導地位的股權聯盟。公司章程中對董事提名方法的規定,實際上是規定了原發起人對公司控制權的絕對地位:沒有公司發起人的同意,非發起人沒有辦法進入公司董事會或在董事會中擔任重要職務。這就是為什么1996年云南恒豐集團股份有限公司在二級市場上籌集7.005%持股比例,成為了興業房產的第一大股東,卻在同年6月10日選舉的董事會中,其公司總經理羅江濤只被選為興業房產的常務副董事長,而第二股東代表唐相道被選為董事長和法定代表人的原因。最終云南恒豐集團只得從興業房產中退出。2003年4月22日產生的新一屆董事會中,唐相道擔任董事長;第8大股東的城開集團在董事會中占據2席,而前7大股東在董事會中均無一席位。

Huddart(1993)的研究表明,如果大股東能夠在二級市場上逐漸賣掉其所持有的股票,那么其公司的所有權結構是不穩定的,大股東不會有積極性去履行監督職責的。在這樣的董事會結構的安排下,興業房產大股東不但不積極地履行監督的職能,而且還大量地占用上市公司資金,然后又將其股份賣掉。雖然興業房產的大股東持股比例與其他股東相差不多,但大股東已經牢固掌握了公司控制權。1999年大股東“紡織開發”占用上市公司資金2 67億元;2001年占用上市公司資金6.38億元。同年興業房產為大股東紡織開發提供了46億元的擔保,其中逾期的就達到44億元,借款與擔保合計超過11億元。興業房產2000年中報時,紡織開發是公司第一大股東,到2000年年報時紡織開發已從大股東名單中消失,上海城開集團有限公司成為大股東。但城開集團又于2001年6月30日減持了近一半左右的興業房產的股票。

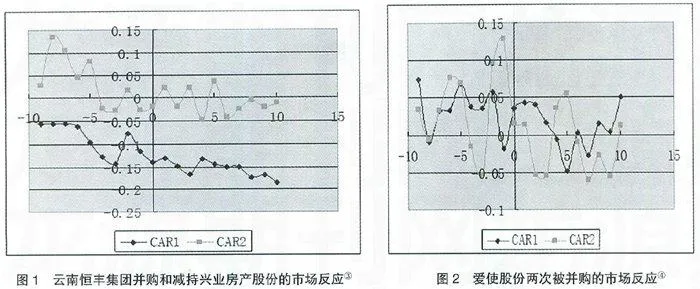

興業房產的股價是否因并購事件異常波動而產生了財富效應?廣大中小股東是否因為并購而獲得收益?本文采用事件研究法,選擇市場調整模型來計算上市公司事件期股價的超額收益率,以考察并購事件對中小股東的影響。“事件期”以上市公司首次發布并購公告的公告日為基礎,取前9個交易日至后10個交易日共20個交易日的上市公司股票收盤價及所在市場數據(如上證綜合指數)。“清潔期”選取“事件期”上一年對應時期的連續20個交易日數據,且避開各類公告的公告日。1996年5月17日為興業房產公告云南恒豐增持股份的公告日;1997年4月1日為興業房產公告云南恒豐減持股份的公告日;1998年7月1日為大港油田集團的兩家下屬公司公告發布公告的日期;2000年7月17日為天天科技和同達網絡發布公告的日期。

從圖1可以看出,市場對云南恒豐收購興業房產持明顯的反對態度。在20天時間窗口中,累計超額收益率均為負值,到收購的第10天,中小股東的財富損失近20%。而云南恒豐減持興業房產股份時,宣布前9天中有3天為負的;宣布后10天中有6天為負的;累計超額收益率波動很大,從減持前9天的收益率15%到減持后10天的超額累計收益率為0。

(二)愛使股份:反并購失敗,兩次被并購

與興業房產不同的是,愛使股份卻曾經兩次被并購。第一次是天津大港油田集團有限責任公司并購的;第二次是被“明天系”并購的。1998年7月1日,大港油田集團的兩家下屬公司公告,已合并持有愛使股份5.00%的股份,成為愛使股份的大股東。大港并購愛使股份是看重其配股資格。在成功并購愛使之后,通過一些復雜的關聯交易使愛使股份獲得了配股資格。2000年2月,愛使股份實際獲得配股資金3.52億元。配股完成后,愛使開始計劃在上海投資環保型清潔能源LPG(石油液化氣)項目,在天津投資信息港寬帶網絡項目。“明天系”并購愛使股份也是看重其配股資格。2000年7月15日,“明天系”的成員公司天天科技和同達網絡公告,已合并持有愛使5%的股份。8月16日,大港集團減持了愛使的持股比例到4.16%,“明天系”成為新的第一大股東。“明天系”入主后,取消原來的投資項目,將配股資金轉投IT業,把愛使股份的主營業務轉變為計算機軟硬件及網絡設備。無論大港還是“明天系”,他們的經營業務與愛使的原有業務都毫無關聯。

由于愛使股份章程中預設的反并購條款被確認為不合理,又沒有其它的反并購措施,愛使股份在面臨敵意并購時非常被動。并購后并不注重與原有業務的整合,使愛使股份的主營業務不斷變更。被大港并購后愛使股份開始涉足石油化工行業;并“明天系”并購后則開始涉足計算機軟硬件業務,公司業務經營動蕩不安。

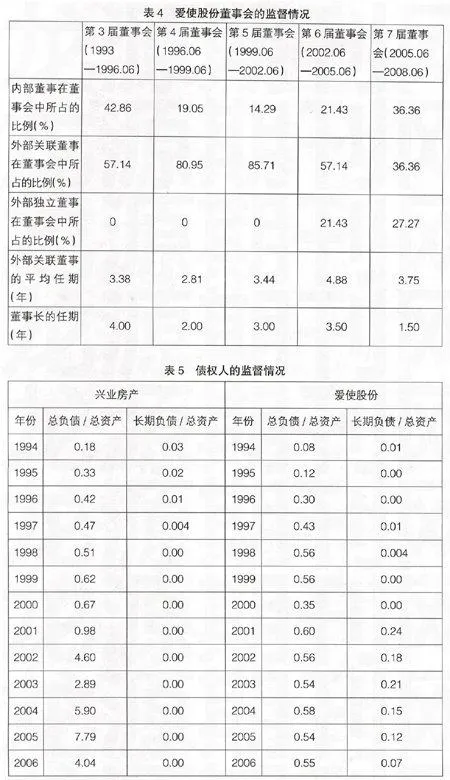

愛使股份的股價是否因并購事件異常波動而產生了財富效應?廣大中小股東是否因為并購而獲得收益?從圖2可以看出,大港宣布并購的前9天中有5天為負的;宣布后10天中有2天為負的;“明天系”并購的前9天中有2天為負的;宣布后10天中有6天為負的。

從減持前9天的收益率15%到減持后10天的超額累計收益率為0,在時間窗口內廣大中小股東并未因并購而獲得收益。

五、結論

反并購措施不能一概而論,能否對股東有利關鍵在于其公司的管理效率、董事會的監督情況、股東的監督和債權人的監督等方面的情況。通過對興業房產和愛使股份進行案例分析發現,同樣是存在反并購措施的兩家公司,由于公司其他方面的環境如管理效率、董事會的監督、股東的監督和債權人的監督不同,反并購措施起到的作用是不同的:興業房產反并購措施保護的是經營不善的公司管理層,而使中小股東的利益受到損害。愛使股份卻是由于缺乏適當的反并購措施,而使自己屢遭“并購”。公司主營業務隨大股東的易主而不斷變更,使本來經營很好的公司面臨動蕩不安的局面,也使得公司中小股東的利益受到不同程度的損害。案例公司的情況引發我們對反并購措施及如何規范反并購措施的思考。

【參考文獻】

[1] Comment R and Schwert G W,Poison or Placebo? Evidence on the Deterrence and Wealth Effects of Modern Anti- takeover Measures[J]. Journal of Financial Economics,1995 (39):3-43.

[2] Cotter,J F; Shivdasani A and Zennet M,Do Independent Dirvectors Enhance Target Shareholder Wealth During Tender [J].Journal of Financial Economics,1997(43/2):195-218.

[3] Davidson Wallace and Pilger,N,Golden Parachutes Board and Committee Compositionand Shareholder Wealth[J].Financial Review,1998(11/ 4):1-14.

[4] Garvey and Hanka,Corporate Capital Structure and Corporate Control to Effect of Anti- takeover Statutes on Firm Leverage[J].Journa1 of Finance,1999 (54/2):519-546.

[5] Jarrell G. AandPoulsenA. B,Shark Repellents and Stock Prices The Effects of Anti- takeover Amendments since 1980[J].Journal of Financial Economics,1987(19):127-168.

[6] Jensen Michael C and Meckling W. H,Theory of the Firm,Managerial Behavior Agency Costs and Ownership Structure[J].Journal of Financia1 Economics,1997(3):305-360.

[7] Sundaramurthy C,Mahoney JM. and Mahoney J K,Board Structure,Anti- takeover Provisions and Stockholder Wealth[J].Strategic Management Journal,1997(18):231-245.

[8] 徐洪濤.公司反并購法律制度研究[R].深圳證券交易所研究報告,2006(3).

[9] 上海愛使股份有限公司年度報告(1994-2006)[R].

[10] 上海興業房產股份有限公司年度報告(1994-2006)[R].