我國上市公司社會責任信息披露影響因素探討

2011-12-29 00:00:00倪小雅呂希琳

會計之友 2011年26期

【摘要】 文章采用多元回歸分析了我國上市公司社會責任信息披露的主要影響因素,并提出改善信息披露現狀的相關建議。選取滬、深兩市A股200家上市公司為研究對象,收集樣本公司2008年至2010年三年的年報數據,分析處理相關信息,結果發現我國上市公司社會責任信息披露整體水平雖呈逐年提高勢態,但很多上市公司報喜不報憂。通過回歸分析,發現在影響上市公司社會責任信息披露的因素中,規模、所處行業和單獨發布社會責任報告是比較顯著的,據此提出相應建議與措施。

【關鍵詞】 上市公司; 社會責任; 信息披露; 影響因素

一、研究背景及意義

2006年深交所頒布實施《上市公司社會責任指引》,2008年上交所發布《上市公司環境信息披露指引》,明確上市公司社會責任和環境信息披露責任。國資委、銀監會、證監會也分別出臺相關文件要求大型企業將可持續發展融入企業發展計劃中,并通過社會責任報告形式進行披露。近幾年來越來越多的企業按照相關部門的要求進行了社會責任信息的披露,但現階段我國上市公司社會責任信息披露并不盡人意,報喜不報憂。本文以2008—2010年滬、深兩市600家上市公司為樣本,分析我國上市公司社會責任信息披露現狀及影響因素。

二、文獻回顧

國外對社會責任信息披露影響因素的研究較早,主要從外在驅動因素與內在驅動因素兩大方面進行。Bowman(1978)發現社會信息披露與財務績效是正相關的關系;Patten(1992)的研究表明,當上市公司在行業要面對環境污染、違反人權、法律訴訟等困境時,環境和社會信息披露的數量會更多;Simonknox(2005)指出社會責任信息披露與公司規模有關,大公司由于具備更多資源,會報告更多的社會責任信息;Natalia Yakovleva(2006)也認為,規模大的礦業公司披露了更多的社會和環境績效、健康、安全及道德等方面的信息。

在國內,黎精明(2004)、陽秋林(2005)、沈洪濤(2006)等人對我國上市公司社會責任信息披露現狀進行了描述性分析,但系統分析影響我國上市公司社會責任信息披露因素的研究較為鮮見。馬連福、趙穎(2007)研究發現,我國上市公司社會責任信息披露的總體狀況較差,公司績效、行業屬性及規模是影響我國上市公司社會責任信息披露的重要因素,而獨立董事比例及董事長與總經理是否二職合一兩個公司治理結構變量均未表現出對社會責任信息披露的顯著影響。這些結論與國外其他學者有較大差異,有待于進一步檢驗。

三、社會責任信息披露因素實證分析

(一)研究設計

1.假設的提出

一般認為規模較大的公司,承擔的社會責任會越多。公司績效較好的公司,越有財力和能力承擔社會責任,例如上述Bowman(1978)的研究結論。重污染行業的上市公司受媒體和社會的關注程度更大,其社會責任也會更重,結合文獻回顧的內容,筆者提出以下假設:

假設1:公司規模越大,上市公司越傾向于披露社會責任信息;

假設2:公司績效越好,上市公司越傾向于披露社會責任信息;

假設3:屬于重污染行業的上市公司更傾向于披露社會責任信息;

假設4:單獨發布社會責任報告的上市公司傾向于披露更多的社會責任信息。

2.樣本選擇和數據來源

筆者選取了滬深兩市A股2008—2010年三年,每年200家上市公司共600家上市公司作為研究對象,數據來自于國泰安數據庫(CSMAR)。數據處理和回歸分析運用Microsoft Office Excel 2003和SPSS 11.5完成。

3.變量設計

借鑒李正(2007)、馬連福、趙穎(2007)的研究方法,將上市公司社會責任信息披露指數(簡稱CSRI,以下同)作為模型的被解釋變量,其確定過程如下:首先,把公司所披露的企業社會責任信息分為10個大類;其次,將10個大類分為25個小類;把每個小類分為定性描述和定量描述兩種情況,并對定性描述和定量描述賦予不同的分值,如果上市公司定性披露了25個小類中的某一類,則分值為1分;如果有相應的金額披露即定量披露,則分值為2分;最后對不同小類的得分進行匯總,總分就是一個公司的企業社會責任信息披露得分,即一個企業最高得分為50分,最低為0分。

解釋變量依據前文所提出的4個假設,設置有4個解釋變量與之對應,依次如下:

公司規模:以公司總資產來表示,實驗中取總資產的對數來表示,以縮小數量級。

公司績效:以每股收益表示,反映上市公司過去的盈利水平,同時可預測未來盈利能力。

行業性質:重污染行業的確定遵循環境保護部的相關界定,即火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業為重污染行業。該變量為虛擬變量,當上市公司屬于重污染行業時,取值為1,否則取值為0。

是否單獨發布社會責任報告:該變量也為虛擬變量,單獨發布的取值為1,未單獨發布的取值為0(見表1)。

建立多元回歸模型并利用SPSS11.5統計軟件進行回歸分析。

CSRI=α+β1SIZE+β2EPS+β3INDUS

+β4CSRR+μ

(二)實證結果

1.描述性統計結果

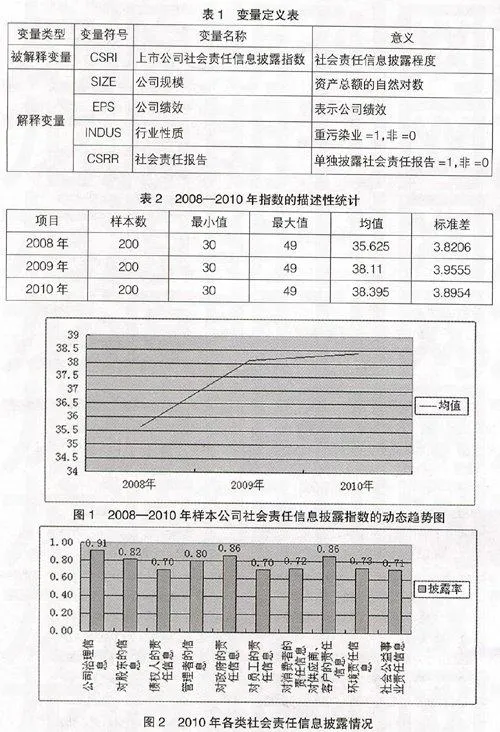

(1)2008—2010年社會責任信息披露總體情況

從表2可以看出,樣本公司從2008到2010年的社會責任信息披露指數的最小值和最大值相同,樣本均值逐年上升,標準差有小幅上升后又略降。在0—50的取值范圍內,2010和2009年的總指數最大值為燕京啤酒、杉杉股份和貴繩股份,得分為49分,披露率達98%,最小值30分,在2008年有8家,到2009年2家,2010年只剩下華潤錦華1家,披露率為60%。其中2010年的樣本均值為38.395,顯著超過2008年,小幅超過2009年,披露率達76.79%。表明2010年樣本公司社會責任信息披露的程度有了提高,如圖1所示。

(2)2010年指數進行描述性統計分析

從圖1可以看出,2010年樣本公司指數均值為38.395,披露率達76.79%,與前兩年相比上升趨勢明顯。最大值為49,披露率98%,披露率超過90%的有14家公司,即2010年樣本中已經有小部分公司能較為完善地披露社會責任會計信息。

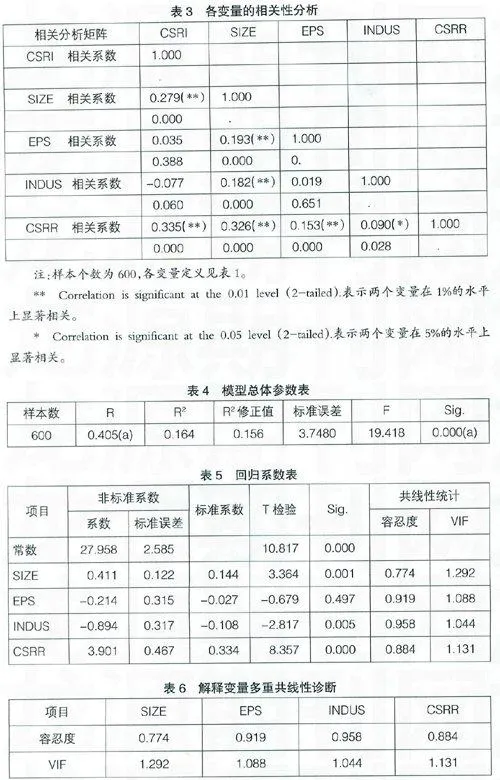

為了進一步分析社會責任會計信息披露率,筆者將其按內容進行細分,如圖2所示。在各項內容中,樣本公司的公司治理信息披露得最為全面,幾乎都披露了相關內容。其次是對政府的責任信息和對供應商、客戶的責任信息,披露率為86%,對股東的信息和對管理者的信息披露率分列第三和第四位,對環境、消費者、社會公益事業的披露情況也還尚可,對債權人、員工的責任信息披露情況最少。

2.相關性分析結果

各變量的相關系數及雙尾顯著性檢驗如表3所示。從中可以發現,被解釋變量CSRI與解釋變量規模和單獨披露社會責任報告在1%的水平上顯著正相關,與解釋變量行業在5%的水平上顯著負相關。

3.多元回歸分析結果

運用SPSS軟件對前文建立的模型進行多元回歸分析,采用最小二乘法進行擬合,如表4所示,R值在可接受范圍內,說明模型中的解釋變量對解釋變量具有解釋能力。

表5結果說明,規模和單獨披露社會責任報告在1%的水平上顯著正相關,行業在5%的水平上顯著負相關,而每股收益則沒能通過T檢驗,其與上市公司社會責任信息披露之間關系不顯著。假設1、4成立,假設2、3不成立。

4.穩健性檢驗

為保證多元線性回歸結果,筆者做了容忍度和方差膨脹因子分析,如表6所示,各解釋變量容忍度均大于0.7(遠遠大于0.1),方差膨脹因子都小于2(遠遠小于10)。解釋變量之間的共線性較弱,幾乎不存在多重共線性問題,利用這些解釋變量得出的實驗結果具有可信性。

四、研究結論與政策建議

(一)研究結論

1.規模較大的公司在履行社會責任方面做得更好,更傾向于披露更多社會責任信息

這與馬連福、趙穎(2007)的研究結論一致。這主要是因為規模大的公司比規模小的公司更受到社會公眾的關注,更愿意披露更多社會責任信息,向市場發出利好消息。

2.績效好的上市公司不一定披露更多的社會責任信息

這與前述Bowman(1978)的結論恰好相反,而與Hackston和Milne(1996)的結果類似,即社會責任信息披露與公司績效之間沒有關系。因此,兩者之間的關系有待于進一步檢驗。

3.屬于重污染行業的公司更傾向于保守披露社會責任信息

在我國,重污染行業的上市公司披露社會責任信息,較之其帶來的利益,可能會承擔更高的成本,披露某些社會責任信息還可能會給公司形象帶來不利影響,加之其在這方面受到法律規定的監督約束又十分有限,大部分公司不披露社會責任信息。

4.單獨發布社會責任報告的上市公司傾向于披露更多的社會責任信息

社會責任報告作為上市公司年報附件的形式發布,企業單獨發布社會責任報告向外界傳遞了信心,還可以加強企業與外部溝通、吸引外來投資,提升企業社會形象、提高風險管理能力等,為取得這些優勢,企業更愿意披露更多的社會責任信息。

(二)政策建議

第一,政府應當建立健全相關法律體系和相關制度,創造更為有序的外部環境,加強對上市公司履行社會責任行為的監督和約束。從實證結果來看,重污染行業的上市公司并不愿意披露更多的社會責任信息,因此,應當更加關注此類行業社會責任信息披露的執行情況,同時設置相應的激勵與懲罰措施。

第二,政府機構、中國證監會等監管部門應積極引導上市公司主動履行社會責任,進而自覺地披露社會責任信息,同時應提倡單獨發布社會責任報告。

第三,規范社會責任信息披露報告標準,開展對社會責任信息披露報告的審計。單獨披露社會責任報告可以減少信息不對稱,提供與決策相關的信息,但這一標準有待于進一步規范,應防止社會責任信息披露淪為一種“自我贊美”(Hooghiemstra,2000)。加強對社會責任報告的審計有助于規范披露標準,增強信息的相關性和可靠性。

【參考文獻】

[1] Bowman,E.H.,. Strategy,Annual Reports and Alchemy. California Management Review (spring),1978(12).

[2] Gray R.H,Kouhy R,Lavers S.Methodological themes:concerning Corporate Social and environmental reporting by UK companies[J].Accounting Auditing and Accountability Journal,1995,8(2).

[3] Heled J,Natalia Yakovleva. Corporate Social Responsibility in the Mining Industry:ExploringTrends in Social and Encironmetal Disclosure[J].Journal of Cleaner Production,2004(10).

[4] Patten,D.M,Intra-industryEnvironmental Disclosures in Responseto the Alaskan Oil Spill:Anode onLegitimacy Theory. Accounting,Organizations and Society,1992(17).

[5] Robert.Philips,Stakeholder legitimacy[J].Business Ethics Quarterly,2003,13(1).

[6] 曹麗.上市公司自愿性信息披露淺析[J].科技信息,2009(19).

[7] 馬連福,趙穎.上市公司社會責任信息披露影響因素研究[J].證券市場導報,2007(3).

[8] 李百興.談環境會計信息披露[J].財務與會計(綜合版),2008(2).

[9] 李正.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007(7).

[10] 劉尚林,公梅.企業社會責任會計信息披露模式的選擇[J].財會月刊(下旬),2009(12).

[11] 梁牧.我國上市公司社會責任信息披露程度實證研究[D].青島:中國海洋大學管理學院,2009.

[12] 毛洪濤,張正勇.我國企業社會責任信息披露的現狀分析及對策思考[J].會計之友(下),2010(2).

[13] 宋獻中,李皎予.企業社會責任會計[M].北京:中國財政經濟出版社,1992.