ST公司現金流量特征分析

2011-12-29 00:00:00朱衛東李朝陽吳勇

會計之友 2011年26期

【摘要】 現金流量作為企業財務質量重要的顯示信號,如何通過挖掘上市公司現金流量表中現金流量的特征分類信息,來識別和預測上市公司的質量具有重要研究意義。文章以2003—2010年深滬兩市首次被ST的210家上市公司作為研究對象,同時選擇同行業且成立日期相近的210家非ST類公司作為配對樣本。通過U檢驗和描述統計方法,比較兩組樣本公司在首次ST前5年現金流量表中各類現金流量及其組合占比差異,發現公司被ST前5年的現金流量特征,從而能夠更好地發揮現金流量的財務預警作用。

【關鍵詞】 現金流量分析; ST公司; 財務預警; 特征

一、引言

自我國正式設立證券交易所以來,上市公司逐年增加,而由于個別上市公司的連年虧損及其業績的不穩定,上市公司在制度的演變之下也出現了ST股票制度,并且,在上市公司數目的不斷壯大之下,ST公司也隨之逐年擴容。然而,企業一旦陷入財務困境,企業投資者、債權人、公司內部員工及其他利益相關者都會受到不同程度的影響。在現金流量的預警作用受到重視的今天,能夠利用現金流量信息準確預測財務困境,對于企業和社會各個方面都具有重要的意義。

戴娜(2001)、趙國忠(2008)等對ST公司的特征進行了研究,主要集中在摘帽行為及ST公司整體財務狀況方面,針對ST公司現金流量特征的研究較少涉及。Gentry、Newbold和Whitford(1987)、Aziz、Emanuel和Lawson(1988)等運用以現金為基礎的財務比率以及現金流量模型證明現金流量對財務危機具有良好的預測效果;我國學者章之旺(2004)、周娟、王麗娟(2005)等也進行了現金流量預警的實證研究,這些關于現金流量預警的研究主要集中在現金流量指標及相關模型的改進方面,且局限于單類現金流量指標的研究。簡燕玲(2005)、雍鳳山(2006)等考慮了幾類現金流量之間的聯系,主要對現金流量正負組合與企業生命周期的關系進行了理論上的探討。為更好地發揮現金流量的預警作用,充分利用現金流量表的結構特征,本文抓住現金流量凈額符號容易判斷的特點,利用各類現金流量及其組合的正負關系定性揭示企業現金流量的狀態及流轉情況,通過ST公司和非ST公司的對比分析,挖掘公司首次ST前五年的現金流量特征信息。

現金流量是某一段時期內企業現金流入和流出的數量。我國《企業會計準則——現金流量表》將現金流量分為三類:即經營活動產生的現金流量、投資活動產生的現金流量和籌資活動產生的現金流量,三類現金流量構成總的現金凈流量,即現金及現金等價物凈增額。經營、投資、籌資及總的現金凈流量一般均呈現正或負的狀態。四項現金流量各自的正負分析即為后文中的單項現金流量分析。經營、投資和籌資三類現金流量正負排列,可形成8大類組合:---、--+、-+-、-++、+--、+-+、++-、+++;經營、投資、籌資及總的現金流量正負排列,可形成14小類組合:----、--+-、--++、-+--、-+-+、-++-、-+++、+---、+-

-+、+-+-、+-++、++--、++-+、++++。8大類和14小類組合的分析分別為后文中的大類現金流量組合分析和小類現金流量組合分析,除了---和+++兩個大類組合,其他每個大類組合均因三類現金流量作用結果的不同而對應兩個小類現金流量組合。

二、研究設計

鑒于我國ST制度的實行時間及上市公司現金流量表資料的取得情況,本文研究期間為1998年—2009年。由于研究的是上市公司首次ST前五年的現金流量連續變化情況,為方便研究,將首次ST前五年、前四年、前三年、前二年和前一年分別定義為-5、-4、-3、-2、-1年。

研究數據主要來自于巨靈數據庫、國泰安數據庫及中國上市公司資訊網。從數據庫中選出截至2010年2月底所有A股、B股上市公司,根據這些公司曾被特別處理的記錄,統計出1998年—2010年每年首次被ST的公司。提取所選公司被ST前連續五年的現金流量及凈利潤數據,再根據下面條件進行篩選:(1)剔除現金流量資料不完整的樣本;(2)剔除ST前兩年利潤非連續為負的樣本;(3)剔除現金流量為0的樣本;(4)剔除發行對象不同的同家公司中的任一樣本。獲得210家上市公司1 050個現金流量樣本。同時采用配對樣本設計方法,選取同行業、成立日期相近的210家非ST公司作為配對樣本,選取同行業是排除行業因素對現金流量的影響,選取相近成立日期主要是排除生命周期對現金流量組合的影響;然后提取配對樣本5年的現金流量數據。

按年度分ST公司與非ST公司進行歸類整理,得到各類現金流量及其組合各年正負占比情況的兩組數據。分別從單項現金流量、大類現金流量組合及小類現金流量組合三個角度,運用U檢驗以及描述統計方法,通過分析兩組數據各年度正負占比差異程度來研究ST公司的現金流量特征。

三、現金流量正負分析

(一)單項現金流量分析

ST與非ST公司單項現金流量凈額正號占比以及反映占比差異程度的Z值如表1所示。經營+、投資+、籌資+、凈額+分別表示經營活動現金流量、投資活動現金流量、籌資活動現金流量、現金及現金等價物凈增加額大于0。表1中比例代表每年單項現金流量凈額為正的公司數占總樣本公司數的比。

根據表1中的Z值,ST公司單項現金流量正號占比有以下特征:

經營活動現金流量凈額正號占比情況。-4至-1年的ST公司經營+占比低于非ST公司,主要是經營狀況的惡化造成的。-2年的差異最為顯著,因為在虧損上市公司首次出現虧損年份,公司存在著顯著的非正常調減盈余的應計會計處理,而經營活動現金流量和利潤又存在一定程度的正向影響關系。

籌資活動現金流量凈額正號占比情況。顯著差異先后出現在-4、-1年,不同的是,-4年ST公司籌資+的比例高于非ST,-1年ST公司籌資+的比例低于非ST。-4年由于經營活動現金流量不能滿足企業的現金需求,只能依靠籌資彌補現金的不足;-1年雖然現金仍然短缺,但是由于經營狀況的持續惡化,導致籌資難度的加大以及還款壓力的增大,所以籌資+的比例反而會下降。

投資活動現金流量凈額正號占比情況。只在最接近ST年份的-1年出現顯著差異,這顯示在經營活動不能維持正常運營而籌資又出現困難的情況下,只能依靠對外投資的收回和減少及長期資產的處置來填補現金缺口。

現金及現金等價物凈增加額正號占比情況:-3至-1年的ST公司凈額+占比低于非ST公司,反映現金及現金等價物急劇減少。-2年的差異最為明顯,主要是因為經營活動的現金流量嚴重惡化,另外也受到投資活動和籌資活動現金流量補給不足的影響。

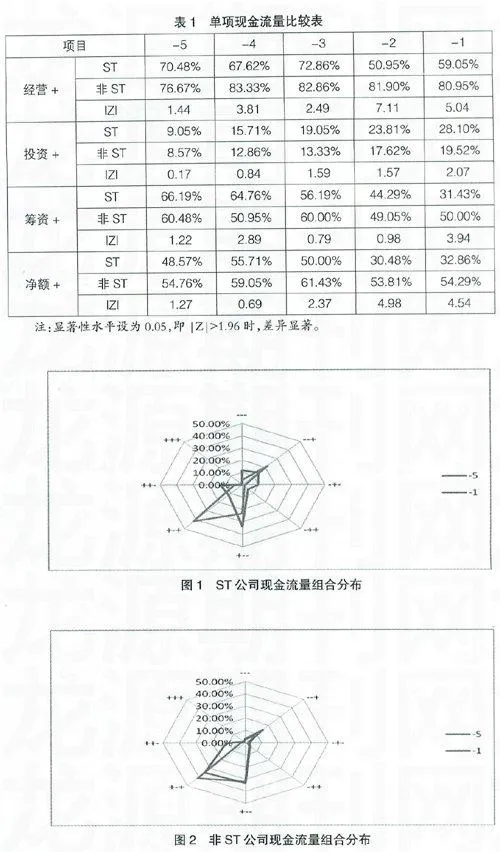

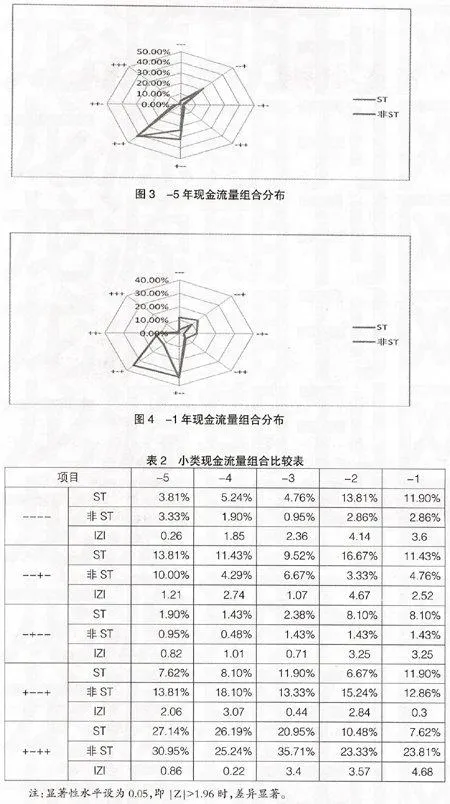

(二)大類現金流量組合分析

為了進一步分析ST公司的現金流量特征,運用描述統計方法進行了大類現金流量組合占比分布的兩組對比,圖1、圖2反映的是ST與非ST公司現金流量組合分布,圖3、圖4反映的是ST前不同年份的現金流量組合分布。

1.ST與非ST公司現金流量組合分布的比較分析

圖1表示ST公司在-5和-1年的8大類現金流量組合占比分布,圖2表示非ST公司在-5和-1年的8大類現金流量組合占比分布,兩圖分別反映ST公司和非ST公司-5、-1兩年的對比變化。-1年與-5年相比,ST公司和非ST公司表現出相同的變化:+++占比幾乎不變,++-占比有了一定程度的提高;與非ST公司不同的是,ST公司---、-+-、+--占比顯著增加,+-+和--+占比顯著降低,-++占比幾乎不變。---、-+-占比增加及+-+占比降低,說明經營狀況的惡化致使經營活動現金流量出現不足;---、-+-占比增加及+-+、--+占比降低說明經營狀況的惡化加大了籌集難度和還款壓力,導致籌資活動入不敷出;-++未有顯著變化跟其占比太小有很大關系,對于+--占比增加須進一步細化分析。

2.ST前不同年份的現金流量組合分布的比較分析

圖3表示-5年ST公司和非ST公司的8大類現金流量組合占比分布,圖4表示-1年ST公司和非ST公司的8大類現金流量組合占比分布,兩圖分別反映-5年和-1年ST公司、非ST公司的對比變化。將兩圖比較來看,在-5年,ST公司和非ST公司的分布幾乎相同,僅+--組合占比有差異;在-1年,ST公司的---、--+和-+-占比顯著高于非ST公司,ST公司+-+占比顯著低于非ST公司。比較結果說明,接近ST年份,經營活動和籌資活動產生現金凈流入的能力變差,滿足不了投資活動的需求,甚至需要依靠投資活動產生現金凈流入來滿足企業整體的現金需求。

為了清楚地看到接近ST年份的現金流量變化情況,上面對大類現金流量組合進行的比較較為極端,即針對-5年和-1年——最遠離和最接近ST的年份,接近ST其他年份的現金流量變化情況只是一種推測,因為將兩端的年份進行比較很容易掩蓋中間年份的變化;另外,單獨對大類現金流量組合進行分析雖然可以了解到各類現金流量的流轉情況,但是看不到經營、投資、活動共同作用的結果對總的現金流量的影響。所以,為了更細致精確地分析ST公司的現金流量特征,下面需要對小類現金流量組合各年度占比進行分析。

(三)小類現金流量組合分析

進一步將ST公司與非ST公司14小類現金流量組合占比進行U檢驗,表2反映的是差異較為明顯的幾類組合的占比以及反映占比差異程度的Z值。

根據表2中的Z值,ST公司小類現金流量組合占比有以下特征:

部分組合占比提高。----、--+-和-+--三類組合占比在接近ST的不同年份,ST公司高于非ST公司,其中出現顯著差異的時間分別為-3至-1年,-4、-2、-1年,-2至-1年。可以看到,這三類組合中的經營活動現金流量均為負,盡管投資或籌資活動在一定程度上帶來現金凈流入,但是仍然滿足不了企業整體的現金需求,表現在三類組合中的現金及現金等價物凈增加額仍然為負。

部分組合占比降低。+--+和+-++兩類組合占比在接近ST的不同年份,ST公司低于非ST公司,其中出現顯著差異的時間分別為-5、-4、-2年,-3至-1年。可以看到,這兩類組合的經營活動現金流量均為正,投資活動現金流量均為負,現金及現金等價物凈增加額均為正。這兩類組合反映依靠經營活動或者經營和籌資活動能夠滿足投資需求。然而這兩種組合的減少,間接反映了接近ST年份,ST公司現金出現短缺。

四、研究結論

單項現金流量特征。臨近ST年份,單項現金流量均出現不足,其中經營活動現金流量和現金及現金等價物表現最為明顯,惡化開始時間分別為-4年和-3年,-2年最為嚴重。現金流量表三類現金流量顯現不足跡象的先后順序大致是:經營活動現金流量、籌資活動現金流量和投資活動現金流量。

現金流量組合特征。臨近ST年份,表征企業現金流量短缺的現金流量組合在增加,表征企業現金流量充足的組合在減少,現金流量呈現出消極變化。消極變化產生的原因是,由于經營情況的惡化,經營活動漸漸不能滿足投資活動和籌資活動的需要,導致現金短缺,先后需要依靠籌資活動和投資活動產生現金凈流入,但是由于籌資難度和還款壓力的增加以及投資活動產生現金流的能力有限,仍然彌補不了現金缺口。

現金流量分析特征。運用現金流量正負符號特征進行定性分析的合理先后順序是:單項現金流量、大類現金流量組合、小類現金流量組合。單項現金流量分析可以揭示各類現金流量本身的狀態,大類現金流量組合分析可以揭示單項現金流量間的流轉關系,而小類現金流量分析可以揭示各類現金流量共同作用的結果。將經營活動現金流量、投資活動現金流量、籌資活動現金流量和總的現金流量結合起來分析可以更好地發揮現金流量的預警作用。

【主要參考文獻】

[1] 高原,劉立群.關于ST公司研究的綜述[J].財會研究,2010(20):57-62.

[2] 戴娜.ST公司的資產重組和盈余管理[J].證券市場報,2001(1):71-75.

[3] 趙國忠.特別處理公司財務特征分析[J].審計與經濟研究,2008(9):73-80.

[4] 章之旺.上市公司財務困境成本的定量分析——基于1998-2002年度ST公司的實證研究[J].財經理論與實踐,2004(5):23-28.

[5] 周娟,王麗娟.基于現金流量指標的財務危機預警模型分析[J].財會通訊(學術版),2005(12):107-109.

[6] 簡燕玲.現金流量組合模式分析芻議[J].財會月刊,2005(6):45-46.

[7] 雍鳳山.企業現金流量的正負模式分析[J].會計之友(上旬刊),2006(1):38-39.

[8] 左相國,李勇.上市公司現金流量的正負關系分析[J].統計與決策,2004(9):96-97.

[9] 陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999(9):25-35.

[10] Gentry,Newbold and D.T.Whitford.Classifying Bankruptcy Firms with Funds Flow Components.Journal of Accounting Research,1985,1(1):146-159.

[11] Aziz,A.D.Emanuel and G.L.Lawson.Bankruptcy Prediction-AnInvestigation of Cash Flow Based Model.Journal of Management Studies,1988(25):419-437.