貨幣供應量\\股票成交量與股市價格:基于中國2004-2010年月度數據的實證研究

2011-12-29 00:00:00于寧鍇

人文雜志 2011年5期

內容提要本文利用2004年1月到2010年10月狹義貨幣供應量(M1)、滬市股票成交量(SQ)和上證指數收盤價(sP)的月度數據,對這三者分別進行了單位根檢驗,并在確定三者均為一階單整時,對它們做了Johansen協整檢驗,發現它們之間存在一個協整關系。進而以sP作為被解釋變量,以M1和sQ以及sP的滯后一期作為解釋變量,利用最小二乘法進行了參數估計。回歸結果發現,sP與M1之間存在微弱的反向關系,與sQ之間存在微弱的正向關系,對sP影響最大的是上一期股價。格蘭杰因果關系檢驗進一步表明,SP是M1之格蘭杰因,而不是相反。

關鍵詞

貨幣供應量股票成交量股市價格協整關系

[中圖分類號]17830.9 [文獻標識碼]A [文章編號]0447-662X(2011)05—0074-04

一、引言

在投資實踐中我們有一個直觀的感覺:股票市場與貨幣政策密切相關。除了股市在每一次預期到加息或調存款準備金率等貨幣政策動作時都風聲鶴唳之外,回顧近幾年上證指數從2007年10月16日最高6124.04點到2008年10月28日最低1664.93點,再到2009年8月4日3478.01點,一直到最近的走勢,每一次大的轉折點都與貨幣政策發生方向性變化有關。當貨幣政策趨于寬松時,股市上漲,趨于緊縮時,股市下跌。那么,這種直觀感覺到底在多大程度上與實際情況相符呢?貨幣發行多了,股市就必然會漲嗎?什么因素對股票價格的影響最大?股票市場對貨幣供應量有沒有影響?本文的目的即在于利用最新的相關數據從實證的角度對這些問題做一解答。

本文結構如下:第二部分是文獻綜述,對與本文主題相關的近期文獻進行了簡要回顧;第三部分是關于變量選擇和數據來源的說明;第四部分是計量經濟模型和實證檢驗結果;最后是結論部分。

二、文獻綜述

關于貨幣供應量與股票價格之間的關系有大量實證研究。從研究的視角來看,現有的研究一般分為兩類:一類主要關心股票市場對包括貨幣政策在內的宏觀經濟政策制定的影響,更多地在探討貨幣政策等宏觀經濟政策要不要把股票市場作為決策因素之一加以考慮;而另一類則主要關心貨幣政策等宏觀經濟政策對股票價格的影響。本文的取向偏向于后一類。

王曉芳等通過相關分析得到M2與上證綜指的相關系數達到0.85,但是該文的分析過于簡單,并未闡明對數據的具體處理方法。孫華妤等應用動態滾動式的計量檢驗方法發現所有貨幣數量(M0、M1和M2)對股市都沒有影響。于長秋運用協整檢驗和格蘭杰因果檢驗的方法分別對我國股票價格與不同層次貨幣供應量的關系進行了分析,結果表明,股票價格與貨幣供應量之間存在長期均衡的協整關系,股票價格波動與貨幣供應量變化存在格蘭杰意義上的因果關系,而且二者相互影響,形成一個復雜的循環。尹振濤的研究卻發現,從長期看,股票價格指數與貨幣供應量的作用并不顯著。孫云玉基于中國2000—2007年的數據對股市價格波動與貨幣供應量之間的關系進行了實證分析,其結果表明:二者之間存在著長期穩定的均衡關系,股市價格對不同層次貨幣供應量影響程度不同,M1對股市價格影響最大,但反過來股市價格則對M0影響最大,對M1僅有一定程度的影響。作者在研究中注意到了時間序列數據的非平穩性和季節性,采用了協整、格蘭杰因果檢驗和預測方差分解等現代經濟計量方法。陳門吹雪利用VAR模型、ADF檢驗、Granger因果關系檢驗以及脈沖響應函數分析得出,在我國,M0、M1和M2并不能引起股票價格的變化;股價與M0、M1之間不存在協整關系,與M2之間存在協整關系。黃新奇等利用Granger因果檢驗、Johansen協整檢驗和向量誤差修正模型檢驗了貨幣供應量和上證指數之間的關系,結論表明:貨幣供應量和股票價格之間存在著長期均衡的協整關系;貨幣供應量在短期內對股票價格有影響,而股票價格波動是貨幣供應量波動的格蘭杰原因。田立等運用日本1985年至2002年月度數據,對股票價格指數與貨幣供應量進行了協整檢驗,結果表明二者存在長期協整關系,貨幣供應量的變化對股價指數的變動起著反向作用;而且他們還通過建立日本股票價格指數和貨幣供應量的向量誤差修正模型,同時運用格蘭杰因果檢驗、脈沖響應函數和方差分解方法進一步研究了二者的短期動態關系,結果表明:短期內,貨幣供應量對股票價格指數不存在格蘭杰因果關系,貨幣供應量對股票價格指數變動的影響極小,不是股票價格指數變動的主要因素。

通過以上對一些相關文獻的回顧,我們發現這些研究的結論并不一致,沒有得出一個確定性的結論。其中原因除了他們所使用的數據不一致外,也和數據處理方法、變量選擇以及各自所采用的具體計量檢驗方法差異有關。

三、變量選擇與數據說明

為了使問題簡單化,本文僅選取狹義貨幣量M1作為貨幣供應量指標來反映貨幣政策的變動,M1數據來自中國人民銀行網站;選取上證指數月度收盤價作為股票市場價格(用sP表示)的測度;與前引大多數文獻不同的是,本文新引入了一個股票成交量(用sQ表示)變量來近似的對進入股市的資金量進行測度,因為我們認為,入市資金的多少相比貨幣供應量可能對股票價格的影響更直接一些,sQ選取滬市月成交額數據。所有變量均采用2004年1月至2010年10月的月度數據,其中,上證指數和成交量數據均取自大智慧股票分析軟件。

我們對所有變量數據利用X12方法進行了季節調整,然后分別取自然對數得到變量lnMl、lnSP和InSQ。

四、計量模型和實證結果

1.計量模型

為了估計貨幣供應量、股票成交量與股市價格之間的關系,我們建立如下動態計量模型:

公式

上式說明,決定股票市場價格的因素除了貨幣供應量和股票成交量以外,還包括上一期股票市場價格的影響。為了利用回歸方法對上式進行估計,我們首先需要對各個變量進行平穩性檢驗。

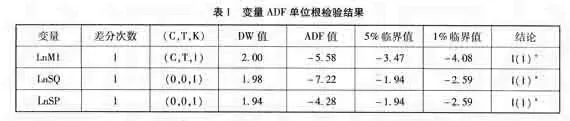

2.單位根檢驗

利用單位根檢驗方法對各變量進行平穩性檢驗,結果如下表所示:

說明:(c,T,K)表示ADF檢驗式是否包含常數項、時間趨勢項以及滯后期數;*表示變量在1%的顯著水平上通過ADF平穩性檢驗。

單位根檢驗結果顯示:lnMl、lnSQ和lnSP是非平穩時間序列,而lnMl、lnSQ和lnSP的一階差分在1%顯著水平上是一階單整的,即I(1)。

3.協整檢驗

以lnSP作為被解釋變量,lnMl和lnSQ為解釋變量。因為lnMl、lnSQ和lnSP同為一階單整的,所以,我們可以繼續做lnMl、lnSQ和lnSP之間的協整關系檢驗。Johansen協整檢驗結果如下表所示:

Johansen協整檢驗結果顯示:lnSP和lnMl、lnSQ之間存在協整關系。

4.回歸分析

因為lnSP和lnMl、lnSQ之間存在協整關系,所以,我們可以利用最小二乘法對(1)式進行回歸分析。回歸估計結果如下:

說明:*括號中的數字表示參數估計值對應的t統計量;**實際上,將M1換成M2或者M0會得到與(2)式非常類似的估計結果。

回歸結果顯示,各變量回歸系數和F統計量在統計上顯著,說明它們是有效的。從判定系數的值來看,模型擬合的也相當好。該結果說明,貨幣供應量Ml與股票市場價格呈現微弱的反向關系,在其它變量不變時,M1上升1個百分點,股價sP下降0.17個百分點;股票成交量與股價呈微弱的正向關系,在其它變量不變時,成交量sQ上升1個百分點,股價sP上升0.11個百分點;對當期股價影響最大的因素還是上一期股價,這一點與趨勢投資的經驗是相符的。

5.假設檢驗

以上是模型的初步估計結果,接dccb1d0242929af5d4145f5c448da81eacb12b658e6cffcb31de4bf9aebade3f下來,我們還需要對該模型進行假設檢驗。分別對回歸方程殘差進行正態性檢驗、自相關檢驗和異方差檢驗,結果發現:估計的方程殘差不存在一階自相關,也不存在異方差,但遺憾的是,隨機擾動項不是正態的,只能說是近似正態的,這說明估計結果不是無偏的,但這種偏差在樣本增大的情況下會減小。

6.格蘭杰因果關系檢驗

根據格蘭杰定理,存在協整關系的變量至少存在一個方向上的格蘭杰因果關系。格蘭杰因果關系檢驗顯示:M1不是SP的格蘭杰原因,而sP是M1的格蘭杰原因,即SP的變動在M1的變動之前;SQ是sP的格蘭杰原因,而SP不是sQ的格蘭杰原因,即SQ的變動在sP的變動之前;SQ和M1之間則互為格蘭杰因果關系。

五、結論

本文通過選取2004年1月到2010年10月狹義貨幣供應量(M1)、滬市股票成交量(SQ)和上證指數收盤價(sP)的月度數據,對這三者分別進行了單位根檢驗,并在確定三者均為一階單整時,對它們做了Joh.ans-en協整檢驗,發現它們之間存在一個協整關系。進而以sP作為被解釋變量,以M1和sQ以及sP的滯后一期作為解釋變量,利用最小二乘法進行了參數估計。回歸結果發現,sP與M1之間存在反向關系,與sQ存在正向關系,但這種關系并不強烈,對sP影響最大的還是上一期股價。格蘭杰因果關系檢驗進一步表明,SP是M1之格蘭杰因,而不是相反,這一點與我們的直覺是不一致的。也就是說,股市并不是貨幣發行多了就一定會漲,而根據我們的實證研究,更可能的一種結果是,股市下降時,貨幣供應量增加。對此的一個簡單解釋是,股市下降反映出經濟的不景氣,所以需要投放更多貨幣以刺激經濟。

作者單位:陜西省社會科學院經濟研究所

責任編輯: