財政分權與經濟增長的實證研究*

2012-03-04 00:46:04陳思敏

中共南京市委黨校學報 2012年5期

陳思敏

(中共江蘇省委黨校經濟學教研部 江蘇 南京 210013)

一、文獻綜述

Peacock和Wiseman(1961)是最早開始研究財政分權和經濟發展的關系,他們通過對英國財政規模增長的研究,提出了財政的集中效應的概念,發現在英國經濟增長的過程中,中央政府的活動有顯著增加的趨勢,而地方政府的活動卻比較緩慢。

Giertz(1976)對1969年美國各州的數據進行研究是發現:更大規模的人口和更廣闊的土地面積導致更大的財政分權,更高的人均收入和較不平等的人均收入意味著更少的財政分權。

Kee(1977)基于1969年的數據,對64個發達國家和發展中國家組成的樣本和45個發展中國家組成的樣本的財政分權狀況進行了研究。前一個樣本研究表明更高的中央對地方轉移支付、城市化水平和人均收入水平的聯邦制國家,分權程度也更高;后一個對45個發展中國家的研究發現,政府轉移支付高的國家分權程度也相對較高,并且在其他條件相同時,更開放的經濟趨向更低的分權。

Bahl和Linn(1992)認為財政分權和地方公共部門的增長都是經濟發展的產物,只有當經濟水平和收入水平提高時,分權成為納稅人的需要,分權的經濟益處才可以充分被納稅人所享受。

Oates(1972,1985,1999)最早明確提出“財政聯邦主義”,論證了地方政府存在的理由,利用數據檢驗了影響財政分權的因素,并對如何在中央政府和地方政府之間進行最優劃分等問題進行了全面的論述。他還提出了經濟發展和財政分權到底存在什么樣的關系的問題,得出了財政分權與經濟增長不存在顯著而重大的正相關關系的結論。

Phillips和Woller(1997)選取了23個發達國家和17個發展中國家1974到1991年的數據對財政分權和經濟增長之間關系進行了回歸分析,他們將地方財政支出占總財政支付的比重、扣除國防和社會保障支出后地方財政支出占總財政支出的比重、地方財政收入占總財政收入的比重、扣除各種補貼后地方財政收入占總財政收入四個指標來評價財政分權的程度。研究結論表明:在作為樣本的發達國家里,財政分權與經濟增長之間存在統計意義上的顯著地負相關關系;在作為樣本的發展中國家,財政分權與經濟增長之間不存在顯著相關關系。

Davoodi和Zou(1998)選取了18個發達國家和28個發展中國家1970年到1989年的數據,用內生增長模型驗證財政分權與經濟增長之間的關系。研究選取地方財政支出占總財政支出的比重作為衡量財政分權程度的指標,綜合考慮了平均稅率、人口增長率、初始人均GDP等影響經濟增長的因素。研究結論表明:在發達國家,財政分權與經濟增長不存在明顯相關關系;而在全樣本和發展中國家組成的樣本中卻是負相關關系。

Nobuo Akai和Masayo Sakata(2002)使用了美國50個州1992年至1996年的數據,盡量減少文化和發展水平的影響,加強了測算財政分權對于經濟增長的適合性,結果發現財政分權是有利于經濟增長的。Thieben(2000,2003)認為財政分權與經濟增長之間呈弓形關系,即過低或過高的分權度都不利于經濟增長。

鄒恒甫(1998)等人利用1978年至1992年的省級面板數據,以地方預算內、地方預算外支出與相應的中央預算內、預算外支出比來衡量財政分權的程度。研究表明:省級財政分權與各省經濟增長之間的系數顯著為負,特別是在過渡時期更為明顯,這意味著中國財政分權過度。

林毅夫、劉志強(2000)利用了1970至1993年省級數據,使用邊際分成率,即由省一級政府從財政收入增加額中所提留的比例這一指標來衡量財政分權的程度。研究結果表明:財政分權提高了省級人均GDP的增長率,與財政分權可以提高經濟效率的假說一致。

張晏、龔六堂(2004)采用中國的面板數據對中國1978年到2002年的財政分權與經濟增長的關系進行了實證分析,其結果表明:分稅制改革后,地方分權與經濟增長是正相關,經濟發展程度高的地區財政分權對經濟增長的積極作用更加明顯。

沈坤榮、付文林(2005)利用1978至2002年除重慶市以外的省級面板數據,選取了7個衡量財政分權程度的指標,對中國財政分權制度演化與省際經濟增長的關系進行實證檢驗。研究結果顯示,財政分權可以促進經濟增長。

周業安、章泉(2008)利用1986至2004年間中國省級面板數據,對財政分權和經濟增長、經濟波動之間的關系進行了檢驗。發現從整個時間跨度來說,財政分權確實促進了中國經濟的增長,但在不同時間區域內其影響有所差異,在1994年前它對經濟增長并無促進作用,而1994年后對經濟增長的促進作用十分顯著。研究同時還指出財政分權是導致經濟波動的重要原因。

二、模型構建和指標解釋

大多數學者在進行財政分權與經濟增長的關系研究時,往往將衡量財政分權程度的指標作為一個內生變量引入生產函數。Arrow和Kurz(1970)最早將公共資本納入總生產函數,但由于該模型沒有穩定的均衡狀態,所以沒有得到廣泛的應用。Barro(1990)認為總產出不僅與私人投資有關,而且與政府的公共投資也有關,政府通過增加在基礎設施建設、教育等方面的投入都會對總產出產生積極的影響,所以他將政府的公共支出作為一個內生變量納入總生產函數。值得注意的,Barro假定直接引入總生產函數的是公共投資流量,而不是公共資本存量。[14]林毅夫,劉志強(2000)采用柯布道格拉斯生產函數,認為通常表示技術水平的變量A(t)不僅反映了技術的變化,還反映了不同地區資源稟賦、制度的差異等。財政分權、財政能力通過影響A(t)來影響產出水平。沈坤榮、付文林(2005)沿用了Barro的方法,但在Barro模型的基礎上加入了勞動投入和技術因素,并假設勞動和技術的變化率為外生變量。

本文參考現有研究財政分權和經濟增長的相關文獻,采用資本增長、勞動力增長、財政分權三個變量嘗試解釋經濟增長,構建如下回歸方程:

Yt=α1FDt+α2Labort+α3invt+ε

Yt表示GDP的增長率,FDt表示財政分權的程度,Labort表示勞動力的增長率,以就業人員的增長率來衡量;invt表示資本的增長率,雖然世界銀行關于物質資本的定義涉及的內容較為寬廣,但是考慮到真正形成生產能力的主要還是固定資產投資,所以本文以固定資本投資的增長率來衡量資本的增長率;ε表示隨機誤差項。

FDt是研究財政分權與經濟增長之間的關系關鍵的指標,也是本文研究最主要的指標。財政分權是多維度的,不同的指標可以從不同的方面來刻畫財政分權,因此采用不同指標進行實證分析時可能只能驗證財政分權某一方面與經濟增長之間的關系,因此會得出不同的結論。以往學者對這個問題的研究設立了很多不同的財政分權指標。Qian和Weingast(1996)提出了三個衡量財政分權的指標:第一,地方人均財政支出與中央政府人均財政支出之比;第二,地方政府的工業分權,用地方政府所能監管的國有企業的工業產出占地方全部國有企業工業產出的比重來衡量;第三,“官僚機構整合”指數。這套指標在收集數據時比較困難,并不具有可操作性。Phillps和Woller(1997)選擇了地方政府支出占總支出的比重這個指標,他們認為這個比重越大,財政分權的程度越高。Ma(1997)用平均留成率,即預算收入保留的平均份額還衡量分權的程度。Zhang和Zou(1999)構建了三個財政分權指標:DCcbe=省人均總財政支出/中央人均總財政支出,這個指標與Qian和Weingast所提出的第一個指標意義一樣,DCbe=省人均預算內支出/中央人均預算內支出,DCebe=省人均預算外支出/中央人均預算外支出。林毅夫(2000)使用邊際分成率衡量財政分權程度。Nobuo Akai和Masayo Sakata(2002)認為財政分權的程度應該由地方財權的大小——地方政府自有收入對地方政府財政需要的滿足程度——來衡量,而通常所使用的地方財政支出(收入)占全國財政支出(收入)的比重或地方財政支出(收入)與中央財政支出(收入)之比這些指標并不能充分反映地方財權(但這類指標還是目前被廣泛使用的),因此他們提出了“財政獨立性指標”,以地方自有收入占地方總收入的比重來衡量財政分權程度。本文借鑒了Zhang和Zou,Nobuo Akai和Masayo Sakata的觀點,認為:FD=(地方財政收入+地方預算外收入)/(全國總支出+全國預算外收入)。

對該指標做如下解釋:

(1)轉移支付。有部分學者認為中央對地方的轉移支付是中央為了實現某些特定的宏觀政策目標而對地方的補助資金,是中央政府意志的體現,不足以反映地方政府的財權,應從地方的財政收入中予以扣除。針對這種觀點筆者認為:對于轉移支付不能一概而論,現行的轉移支付主要包括三部分:一般性轉移支付、專項性轉移支付、稅收返還(94稅改后開始實施的,也有單獨將其列出,不看做轉移支付)。其中一般性轉移支付和稅收返還都是地方政府可以自由支配的,足以反映地方政府的權利和意志,專項性轉移支付更多的體現了中央政府的意志,所以如果將中央對地方的所有轉移支付都予以扣除將低估地方政府的財權,最好的方法是僅扣除專項轉移支付,但是這在數據的可獲得性上存在困難。

由于以上原因,主要是數據的獲取存在困難,筆者僅選擇了地方財政收入而沒有對轉移支付進行進一步的處理,這也是分權指標構建時有所欠缺的地方。

(2)預算外收入。預算外資金是國家機關、事業單位和社會團體為履行或代行政府職能,依據國家法律、法規和具有法律效力的規章而收取、提取和安排使用而未統計在財政收入之內的各種財政性資金,主要用于基本建設支出、城市維護費支出、行政事業費支出、鄉鎮自籌統籌支出、專項支出和其它支出[18],是政府真正可以支配的資金,應該作為衡量地方政府財權的一項指標。尤其是在現行的財政分權制度下,地方事權和財權的不匹配,導致預算外收入不斷增加,2008年,地方預算外收入占全國預算外總收入的92.6%,占地方財政收入的21%。

(3)全國總支出與全國預算外收入之和。分母沒有對應的選擇總收入是因為歷年來,財政赤字的情況普遍存在,國家會通過發債等行為彌補赤字。所以全國總支出與全國預算外收入之和更能準確地反映國家的財權。

三、數據處理與計量分析

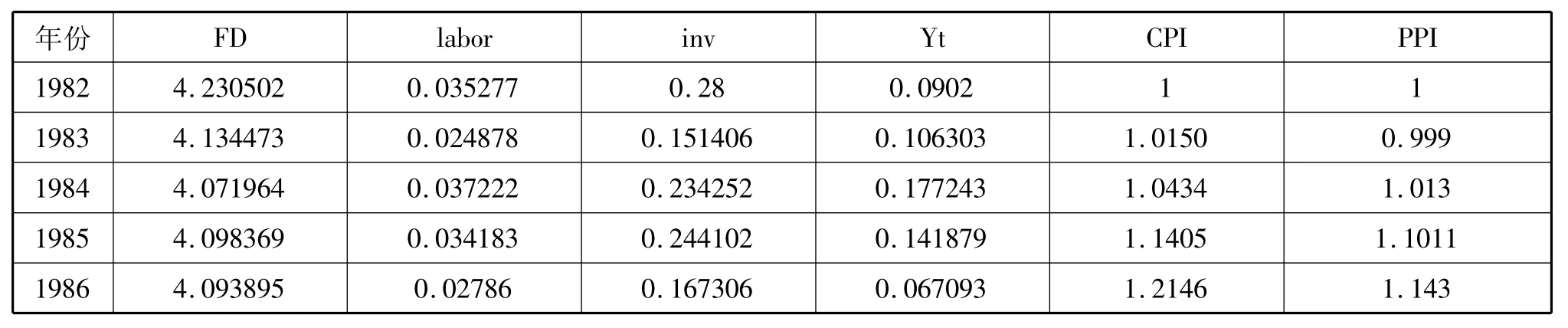

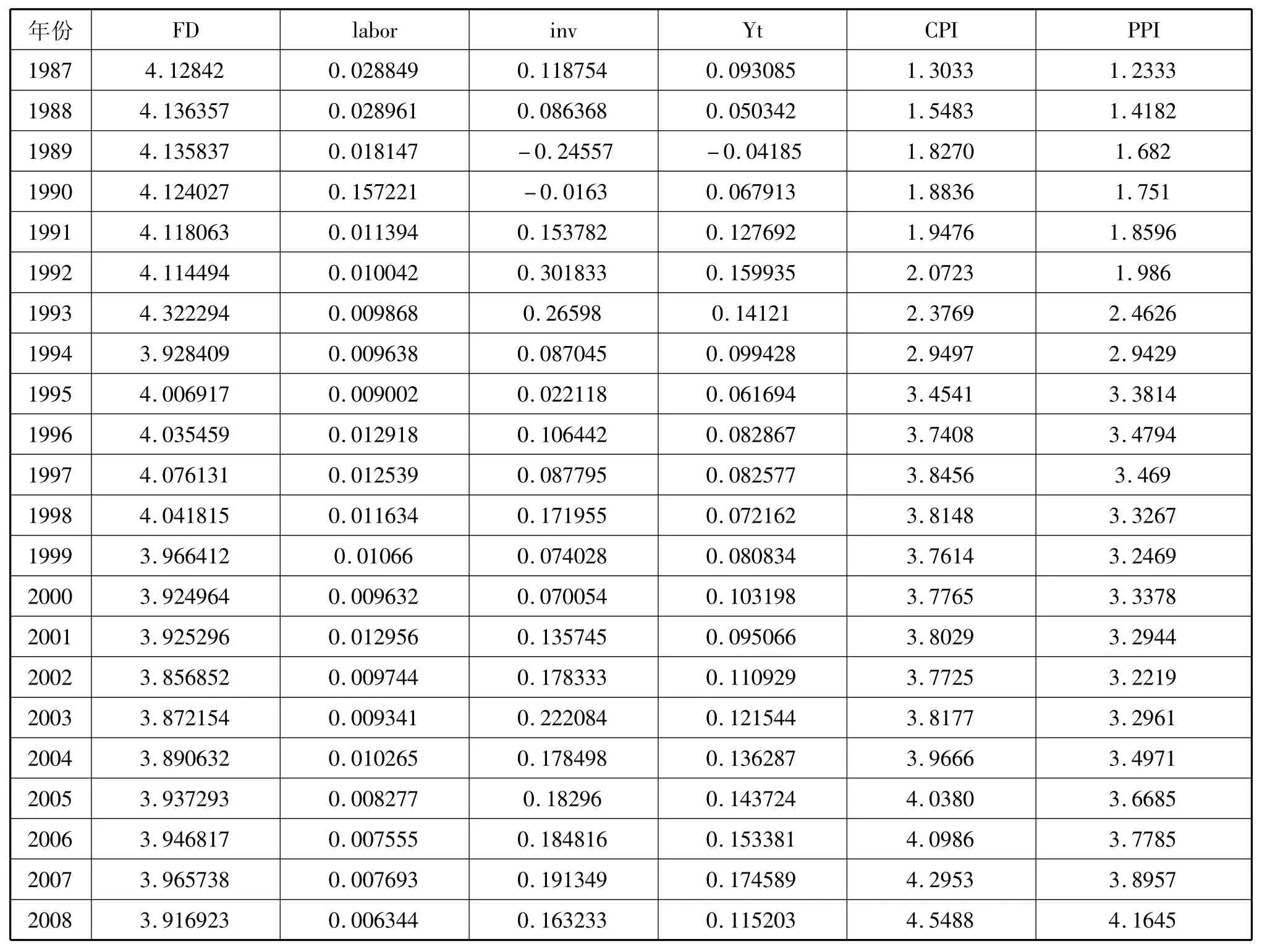

本文選擇了中國1982至2008年的數據,數據來自《新中國六十年統計資料匯編》、《新中國50年財政統計》和《中國統計年鑒》。具體指標的相關數據見表1。

表1 財政分權與經濟增長的相關指標數據

續 表

本文應用的統計分析軟件是Eviews6.0。根據試驗,普通最小二乘法得出的結果存在異方差,擬合效果也不理想,所以選擇加權最小二乘法進行改進。權數序列是利用OLS得到的殘差序列的絕對值的倒數,再除以其均值得到權數列。具體的分析結果見表2。

表2 回歸結果

回歸結果顯示,固定資產投資率和就業人員增長量與經濟增長呈正相關,而且對經濟增長的促進作用非常顯著;而財政分權對經濟增長的系數為負數,在1%的顯著水平上顯著,這說明我國的財政分權過度,對經濟增長起到負面作用。方程的擬合度很高,R2達到99.5%,D.W值也比較理想。

四、結語

在以前大量的研究中,財政分權與經濟增長的關系一般趨向于正的一致性,尤其是在發達國家。而在本文中,利用我國數據卻得到了截然相反的結果,筆者認為除了模型選擇、數據處理上的差異性,還可能存在以下制度方面的原因:第一,偏好表達機制不同。這是由政治體制不同,選民的“以手投票”和“以腳投票”權在各個不同的國家受到的限制不同,偏好表達的扭曲或滯后在發展中國家表現的更為突出。中國作為發展中國家仍缺乏健全的偏好表達機制。第二,制度環境的限制。一個國家想要通過財政分權達到促進經濟增長的目的,不僅要改革本國的財政體制,還要對政府間縱向財政分權所依賴的制度環境做全面檢視,力爭為財政分權安排的順利運行營造一個良好的制度環境。財政分權與經濟增長呈負相關,很大一部分原因可能是財政體制在制度設計和實施過程中出現了問題,而不是財政分權本身存在問題。所以筆者認為在不斷深化的財政分權改革中,應該把更多的注意力放在財政制度的設計上,而不是一味地提高地方財政占全部財政的比重,這樣財政分權對經濟增長的潛在促進作用才有可能變為現實。

[1]Peacock A T,Wiseman J.The Growth of Public Expenditure in the United Kingdom[M].Prineton:Prineton University Press,1961:28-35.

[2]Giertz J F.Decentralization at the state and local level:an empirical analysis[M].National Tax-Journal,1976,(29):13-34.

[3]Kee W.Fiscal Decentralization and Economic Development[J].Public Quarterly,1977,5(1):79-97.

[4]Bahl R W,Linn J F.Urban Public Finance in Developing Countries[M].Oxford University Press,1992:165.

[5]Oates W E.Fiscal Federalism[M].New York:Harcourt Brace Jovanovich,1972:72-122.

[6]Oates W E.Searching for leviathan:an empirical study[J].American Economic Review,1985,75(4):748-757.

[7]Oates W E.Fiscal competition and European Union:contrasting perspectives[J].Regional Science and Urban Economics,Elsevier,2001,31(2-3):133-145.

[8]Phillips K,Woller G.Does Fiscal Decentralization Lead to Economic Growth[M].Brigham Young University,Working Paper Series,1997.

[9]Davoodi H,Zou H.Fiscal Decentralization and Economic Growth:a cross-country study[J].Journal of Urban Economics,1998,(43):224-257.

[10]Akai N,Sakata M.Fiscal Decentralization contributes to economic growth:evidence from statelevel cross-section date for the United States[J].Journal of Urban Economic,2002,(52):93-108.

[11]Zhang Tao,Heng-fu Zou.Fiscal Decentralization and economic growth in China[J].Journal of Public Economics,1998,(67).

[12]林毅夫,劉志強.中國的財政分權與經濟增長[J].北京大學學報(哲學社會科學版),2000,(4).

[13]張晏,龔六堂.地區差距、要素流動與財政分權[J].經濟研究,2004,(7).

[14]沈坤榮,付文林.中國的財政分權制度與地區經濟增長[J].管理世界,2005,(1).

[15]周業安,章泉.財政分權、經濟增長和波動[J].管理世界,2008,(3).

[16]Qian Y Y,Weingast B R.China’s transition to market-market preserving federalism,Chinese style[J].Journal of Policy Reform,1996,(1):149-185.

[17]Ma J.Intergovernmental Fiscal Relations and Economic Growth in China[M].England:Macmillan Press,1997:133-156.

[18]陳共.財政學[M].北京:中國人民大學出版社,2010.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

西部大開發(2017年7期)2017-06-26 03:14:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2015年5期)2015-02-16 05:35:26