股份制改造過程中折股業(yè)務(wù)的所得稅處理

2012-03-05 05:16:06國(guó)家稅務(wù)總局稅務(wù)干部學(xué)院陳斌才

財(cái)政監(jiān)督 2012年23期

關(guān)鍵詞:企業(yè)

國(guó)家稅務(wù)總局稅務(wù)干部學(xué)院 陳斌才

山東省蒙陰縣國(guó)家稅務(wù)局 高振華

一、問題的提出

在有限責(zé)任公司改制為股份有限公司的過程中,有限責(zé)任公司的凈資產(chǎn)要按照一定的折股比例折算為股份有限公司的股份。在折股過程中,有限責(zé)任公司的資本公積、盈余公積和未分配利潤(rùn)除折股部分轉(zhuǎn)入股份公司的股本外,其余部分作為資本溢價(jià)形成股份公司的資本公積。對(duì)于公司的股東而言,公司在折股過程中將資本公積、盈余公積和未分配利潤(rùn)轉(zhuǎn)入股本的部分,要視同公司對(duì)股東的分配,股東可能會(huì)由此產(chǎn)生企業(yè)所得稅或個(gè)人所得稅納稅義務(wù)。

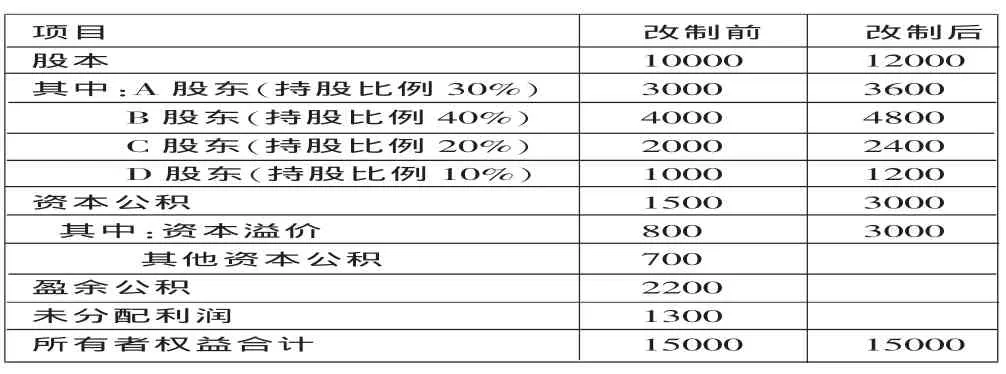

例如,甲外商投資企業(yè)為有限責(zé)任公司,有A(境內(nèi)法人)、B(境外法人)、C(境內(nèi)自然人)、D(境外自然人)四位股東。2011年10月,甲公司股東會(huì)決議將公司改制為股份有限公司以申請(qǐng)上市。改制過程中公司凈資產(chǎn)的折股比例為1:0.8,改制前公司的實(shí)收資本為10000萬元,改制后公司的股本為12000萬股,每股面值1元。改制前后公司的所有者權(quán)益情況見下表(單位萬元):

說明:改制后公司的股本=改制前公司的凈資產(chǎn)×折股比例=15000×0.8=12000

本例中,如果甲公司決議在改制過程中以資本溢價(jià)800萬元、其他資本公積700萬元、盈余公積500萬元轉(zhuǎn)增股本,將剩余盈余公積1700萬元和未分配利潤(rùn)1300萬元轉(zhuǎn)作股份公司的資本溢價(jià),公司的四位股東在改制過程中是否需要繳納企業(yè)所得稅或個(gè)人所得稅?甲公司是否需要代扣代繳股東應(yīng)納的企業(yè)所得稅或個(gè)人所得稅?

二、折股過程中內(nèi)資法人股東涉及的企業(yè)所得稅問題

本例中,甲公司的內(nèi)資法人股東A公司在股份制改造過程中持有甲公司的股份增加了600萬元,其中:甲公司以資本溢價(jià)轉(zhuǎn)增股本240萬元 (800×30%=240),其他資本公積轉(zhuǎn)增股本210萬元 (700×30%=210),盈余公積轉(zhuǎn)增股本 150 萬元(500×30%=150)。

《關(guān)于貫徹落實(shí)企業(yè)所得稅法若干稅收問題的通知》(國(guó)稅函[2010]79號(hào))第四條規(guī)定,被投資企業(yè)將股權(quán)(票)溢價(jià)所形成的資本公積轉(zhuǎn)為股本的,不作為投資方企業(yè)的股息、紅利收入,投資方企業(yè)也不得增加該項(xiàng)長(zhǎng)期投資的計(jì)稅基礎(chǔ)。本例中,A公司取得的甲公司以資本溢價(jià)轉(zhuǎn)增的股份240萬元,不屬于股息、紅利收入,不繳納企業(yè)所得稅,也不增加長(zhǎng)期投資的計(jì)稅基礎(chǔ)。

《企業(yè)所得稅法》第二十六條以及《企業(yè)所得稅法實(shí)施條例》第八十三條規(guī)定,居民企業(yè)直接投資于其他居民企業(yè)取得的股息、紅利等權(quán)益性投資收益,屬于企業(yè)所得稅的免稅收入。本例中,由于甲公司、A公司均屬于中國(guó)的居民企業(yè),且A公司對(duì)甲公司的投資屬于直接投資。所以,A公司取得的甲公司以其他資本公積轉(zhuǎn)增的股本210萬元,以盈余公積轉(zhuǎn)增的股本150萬元,屬于符合條件的股息、紅利等權(quán)益性投資收益,免予征收企業(yè)所得稅。

三、折股過程中外資法人股東涉及的企業(yè)所得稅問題

本例中,甲公司的外資法人股東B公司在股份制改造過程中持有甲公司的股份增加了800萬元,其中:甲公司以資本溢價(jià)轉(zhuǎn)增股本320萬元 (800×40%=320),其他資本公積轉(zhuǎn)增股本280萬元 (700×40%=280),盈余公積轉(zhuǎn)增股本 200 萬元(500×40%=200)。

如前所述,根據(jù)國(guó)稅函[2010]79號(hào)文第四條的規(guī)定,本例中B公司取得的甲公司以資本溢價(jià)轉(zhuǎn)增的股份320萬元,不屬于股息、紅利收入,不繳納企業(yè)所得稅,也不增加長(zhǎng)期投資的計(jì)稅基礎(chǔ)。

《關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財(cái)稅[2008]1號(hào))第四條規(guī)定,2008年1月1日之前外商投資企業(yè)形成的累積未分配利潤(rùn),在2008年以后分配給外國(guó)投資者的,免征企業(yè)所得稅;2008年及以后年度外商投資企業(yè)新增利潤(rùn)分配給外國(guó)投資者的,依法繳納企業(yè)所得稅。本例中,甲公司屬于外商投資企業(yè),B公司屬于外國(guó)投資者。B公司取得的甲公司以其他資本公積轉(zhuǎn)增的股本280萬元,以盈余公積轉(zhuǎn)增的股本200萬元,如果是甲公司用2008年1月1日之前形成的盈余公積(或其他資本公積)進(jìn)行分配,B公司取得的上述所得免征企業(yè)所得稅。如果甲公司是用2008年1月1日之后形成的盈余公積(或其他資本公積)進(jìn)行分配,B公司取得的上述所得應(yīng)當(dāng)依法繳納企業(yè)所得稅。B公司計(jì)算應(yīng)納企業(yè)所得稅額時(shí),如果B公司居住國(guó)與中國(guó)簽有稅收協(xié)定,且協(xié)定稅率低于10%,B公司應(yīng)當(dāng)按照協(xié)定稅率計(jì)算應(yīng)納稅額;如果B公司居住國(guó)與中國(guó)無稅收協(xié)定,或雖有稅收協(xié)定但協(xié)定稅率高于10%,B公司應(yīng)當(dāng)按照10%的稅率計(jì)算應(yīng)納稅額,應(yīng)納企業(yè)所得稅額為 48 萬元((280+200)×10%=48),應(yīng)納稅額由甲公司代扣代繳。

四、折股過程中內(nèi)資自然人股東涉及的個(gè)人所得稅問題

本例中,甲公司的內(nèi)資自然人股東C某在股份制改造過程中持有甲公司的股份增加了400萬元,其中:甲公司以資本溢價(jià)轉(zhuǎn)增股本160萬元 (800×20%=160),其他資本公積轉(zhuǎn)增股本140萬元 (700×20%=140),盈余公積轉(zhuǎn)增股本 100 萬元(500×20%=100)。

《關(guān)于股份制企業(yè)轉(zhuǎn)增股本和派發(fā)紅股征免個(gè)人所得稅的通知》(國(guó)稅發(fā)[1997]198號(hào))第一條規(guī)定,股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的轉(zhuǎn)增股本數(shù)額,不作為個(gè)人所得,不征收個(gè)人所得稅。本例中,C股東取得的甲公司以資本溢價(jià)轉(zhuǎn)增的股份160萬元,不屬于股息、紅利性質(zhì)的分配,不繳納個(gè)人所得稅。

國(guó)稅發(fā)[1997]198號(hào)文第二條規(guī)定,股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的紅股數(shù)額,應(yīng)作為個(gè)人所得征稅。《關(guān)于進(jìn)一步加強(qiáng)高收入者個(gè)人所得稅征收管理的通知》(國(guó)稅發(fā)[2010]54號(hào))第二條第三項(xiàng)規(guī)定,對(duì)以未分配利潤(rùn)、盈余公積和除股票溢價(jià)發(fā)行外的其他資本公積轉(zhuǎn)增注冊(cè)資本和股本的,要按照“利息、股息、紅利所得”項(xiàng)目,依據(jù)現(xiàn)行政策規(guī)定計(jì)征個(gè)人所得稅。《征收個(gè)人所得稅若干問題的規(guī)定》(國(guó)稅發(fā)[1994]89號(hào))第十一條規(guī)定,股份制企業(yè)在分配股息、紅利時(shí),以股票形式向股東個(gè)人支付應(yīng)得的股息、紅利(即派發(fā)紅股),應(yīng)以派發(fā)紅股的股票票面金額為收入額,按利息、股息、紅利項(xiàng)目計(jì)征個(gè)人所得稅。根據(jù)以上規(guī)定,本例中C股東取得的甲公司以其他資本公積轉(zhuǎn)增的股本140萬元,以盈余公積轉(zhuǎn)增的股本100萬元,屬于股息,紅利性質(zhì)的所得,應(yīng)當(dāng)按照股票票面金額依法繳納個(gè)人所得稅,應(yīng)納稅額為56萬元((140+100)×20%=56),應(yīng)納稅額由甲公司代扣代繳。

折股過程中外籍自然人股東涉及的個(gè)人所得稅問題分析略。

五、其他涉稅問題

在有限責(zé)任公司改制為股份有限公司的過程中,不同股東間的持股比例可能會(huì)發(fā)生變化。股東間持股比例的調(diào)整一般以公司定向增發(fā)股份或股東間轉(zhuǎn)讓股份兩種方式來進(jìn)行。在公司定向增發(fā)股份或股東間轉(zhuǎn)讓股份的過程中,公司股東可能會(huì)產(chǎn)生企業(yè)所得稅或個(gè)人所得稅問題。

(一)公司定向增發(fā)股份過程中股東的涉稅問題。承前例,假定甲公司在股份制改造過程中,為了調(diào)整股權(quán)結(jié)構(gòu),向A股東和C股東分別定向增發(fā)股份1000萬股、500萬股,股票面值1元/股,增發(fā)價(jià)格2元/股。A股東的認(rèn)購金額為2000萬元,C股東的認(rèn)購金額為1000萬元。

1.境內(nèi)法人股東在認(rèn)購股份過程中可能存在的涉稅問題。本例中,A股東可能以兩種方式認(rèn)購增發(fā)股份:其一,以現(xiàn)金2000萬元認(rèn)購增發(fā)股份,此時(shí)無企業(yè)所得稅涉稅事宜。其二,以公允價(jià)值2000萬元的非貨幣性資產(chǎn)認(rèn)購增發(fā)股份。假定A股東以公允價(jià)值2000萬元、計(jì)稅基礎(chǔ)800萬元的土地使用權(quán)認(rèn)購增發(fā)股份,根據(jù)《企業(yè)所得稅法實(shí)施條例》第二十五條的規(guī)定,A股東用于認(rèn)購增發(fā)股份的土地使用權(quán),應(yīng)當(dāng)視同銷售征收企業(yè)所得稅。納稅申報(bào)時(shí),應(yīng)當(dāng)申報(bào)視同銷售收入2000萬元,視同銷售成本800萬元,調(diào)增應(yīng)納稅所得額1200萬元。

2.境內(nèi)自然人股東在認(rèn)購股份過程中可能存在的涉稅問題。本例中,C股東也可能以兩種方式認(rèn)購增發(fā)股份:其一,以現(xiàn)金1000萬元認(rèn)購增發(fā)股份,此時(shí)無個(gè)人所得稅涉稅事宜。其二,以公允價(jià)值1000萬元的非貨幣性資產(chǎn)認(rèn)購增發(fā)股份。假定C股東以公允價(jià)值1000萬元、原值600萬元的房屋認(rèn)購增發(fā)股份,根據(jù)《關(guān)于資產(chǎn)評(píng)估增值計(jì)征個(gè)人所得稅問題的通知》(國(guó)稅發(fā)[2008]115號(hào))第二條的規(guī)定,C股東取得增發(fā)股份的公允價(jià)值高于房屋原值的部分,屬于個(gè)人所得,按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”計(jì)征個(gè)人所得稅,應(yīng)納稅額為80萬元(400×20%=80),稅款由甲公司在C股東取得增發(fā)股份時(shí)代扣代繳。

(二)股東間轉(zhuǎn)讓股份的涉稅問題。承前例,假定甲公司在股份制改造過程中,為了調(diào)整股權(quán)結(jié)構(gòu),由B股東、D股東分別給A股東轉(zhuǎn)讓股份500萬股、100萬股。轉(zhuǎn)讓股份的成本價(jià)為1元/股,轉(zhuǎn)讓價(jià)為3元/股。

1.境外法人股東在轉(zhuǎn)讓股份過程中存在的涉稅問題。本例中,B股東將其持有的甲公司股權(quán)轉(zhuǎn)讓給A股東,股權(quán)轉(zhuǎn)讓所得是否在中國(guó)繳納企業(yè)所得稅,首先要考慮B股東居住國(guó)與中國(guó)是否簽有稅收協(xié)定。如果有稅收協(xié)定,按照協(xié)定的規(guī)定辦理;如果無稅收協(xié)定,根據(jù)《企業(yè)所得稅法實(shí)施條例》第七條的規(guī)定,B股東取得的股權(quán)轉(zhuǎn)讓所得屬于來源于中國(guó)境內(nèi)的所得,應(yīng)在中國(guó)境內(nèi)繳納企業(yè)所得稅,稅款由A股東代扣代繳。其應(yīng)納稅所得額為 1000萬元 (500×3-500×1=1000),應(yīng)納企業(yè)所得稅額為100萬元(1000×10%=100)。

2.境外自然人股東在轉(zhuǎn)讓股份過程中存在的涉稅問題。本例中,D股東將其持有的甲公司股權(quán)轉(zhuǎn)讓給A股東,股權(quán)轉(zhuǎn)讓所得是否在中國(guó)繳納個(gè)人所得稅,首先要考慮D股東居住國(guó)與中國(guó)是否簽有稅收協(xié)定。如果有稅收協(xié)定,按照協(xié)定的規(guī)定辦理;如果無稅收協(xié)定,根據(jù)《個(gè)人所得稅法實(shí)施條例》第五條的規(guī)定,D股東取得的股權(quán)轉(zhuǎn)讓所得屬于來源于中國(guó)境內(nèi)的所得,應(yīng)當(dāng)在中國(guó)境內(nèi)繳納個(gè)人所得稅,稅款由A股東代扣代繳。 其應(yīng)納稅所得額為 200萬元(100×3-100×1=200),應(yīng)納個(gè)人所得稅額為40萬元(200×20%=40)。

范進(jìn)忠.2010.有限公司整體變更為股份公司應(yīng)重視個(gè)人所得稅問題.財(cái)務(wù)與會(huì)計(jì)(理財(cái)版),8。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

- 財(cái)政監(jiān)督的其它文章

- 學(xué)術(shù)自由莫壓制

- 推進(jìn)基層財(cái)政部門精細(xì)化管理的實(shí)踐與思考——以湖北省襄陽市襄城區(qū)為例

- 地方政府融資模式選擇——基于政府債務(wù)風(fēng)險(xiǎn)治理視角的分析

- 高職院校軟性項(xiàng)目專項(xiàng)資金執(zhí)行環(huán)節(jié)財(cái)務(wù)基礎(chǔ)工作研究

- 稅收優(yōu)惠對(duì)高新技術(shù)企業(yè)技術(shù)創(chuàng)新激勵(lì)效應(yīng)的實(shí)證分析

- 打造行政事業(yè)單位財(cái)政監(jiān)督的“莒縣模式”——山東省莒縣財(cái)政局行政事業(yè)單位財(cái)政監(jiān)督工作側(cè)記