保險業(yè)順周期效應(yīng)實證研究

2012-04-29 18:16:59王嘉懿

人民論壇 2012年14期

王嘉懿

【摘要】2008年次貸危機后,人們深刻反思本次危機中暴露出的系統(tǒng)性風(fēng)險,理論界普遍提倡加強宏觀審慎監(jiān)管。保險業(yè)的順周期效應(yīng)不容忽視,為了緩解順周期性對保險業(yè)的影響,降低保險業(yè)的系統(tǒng)性風(fēng)險,應(yīng)對我國保險業(yè)實施逆周期監(jiān)管,提高我國保險業(yè)逆周期監(jiān)管效率。

【關(guān)鍵詞】順周期效應(yīng)保險業(yè)準(zhǔn)備金計提

在對次貸危機的反思過程中,各國政府和監(jiān)管部門普遍認(rèn)為,應(yīng)實施逆周期金融監(jiān)管,以降低金融體系的順周期性,防范化解金融風(fēng)險。2010年4月13日,在北大賽瑟(CCISSR)論壇上,中國保監(jiān)會主席吳定富指出我國保險業(yè)同樣存在順周期性問題。為了緩解順周期性對保險業(yè)的影響,降低保險業(yè)的系統(tǒng)性風(fēng)險,應(yīng)對我國保險業(yè)實施逆周期監(jiān)管,提高我國保險業(yè)逆周期監(jiān)管效率。

我國保險業(yè)順周期性的機理分析

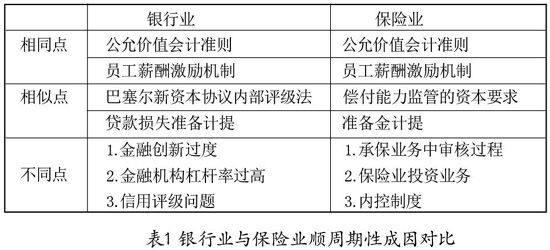

銀行業(yè)和保險業(yè)順周期性的對比分析。銀行業(yè)和保險業(yè)均具有順周期性,但二者成因和傳導(dǎo)機制不盡相同。其中“公允會計價值準(zhǔn)則”和“員工薪酬激勵機制”是二者形成順周期效應(yīng)的共同引發(fā)機制;而保險業(yè)的“償付能力資本要求”和銀行業(yè)“資本充足率要求”相似,保險業(yè)“準(zhǔn)備金計提”與銀行業(yè)“貸款損失準(zhǔn)備金計提”類似;在其他方面,二者的順周期機制不同,如“過度金融創(chuàng)新”、“杠桿率過高”和外部的“信用評級”等問題是引發(fā)銀行業(yè)順周期性的機制,而引發(fā)保險業(yè)順周期性的機制主要包括“承保業(yè)務(wù)的審核流程”、“投資業(yè)務(wù)傳導(dǎo)的順周期性”和“保險內(nèi)控管理制度”等。(見表1)

表1 銀行業(yè)與保險業(yè)順周期性成因?qū)Ρ?/p>

我國保險業(yè)順周期特征分析。保險業(yè)特有的順周期機制的形成主要來自于承保業(yè)務(wù)的審核過程,責(zé)任準(zhǔn)備金的計提,承保盈余,投資業(yè)務(wù)以及風(fēng)險管理等方面。具體的成因如下:

第一,承保業(yè)務(wù)的審核過程。經(jīng)濟繁榮時期,保險公司積極爭取市場份額,擴大業(yè)務(wù)規(guī)模,對投保人信息搜集不夠全面,費率不能與投保人的真實風(fēng)險相匹配。隨著保費收入增加,盈利上升,保險公司潛在風(fēng)險增加。而經(jīng)濟衰退時期,保險公司相應(yīng)加強核保與風(fēng)險管理,嚴(yán)格審查核保條件,對不符合承保標(biāo)準(zhǔn)的拒絕承保,保費收入減少,盈利下降,保險有效供給不足。

第二,準(zhǔn)備金計提。當(dāng)宏觀經(jīng)濟處于上行周期時,保險公司按原有的準(zhǔn)備金率計提會使保險公司的風(fēng)險暴露絕對值增加,風(fēng)險防范的邊際效應(yīng)下降。與此同時,保險公司對證券市場信心大增,降低準(zhǔn)備金提取比率,增加對證券市場的投資,使公司更多地暴露于資產(chǎn)價格波動的風(fēng)險之中。而宏觀經(jīng)濟處于下行周期時,保險公司經(jīng)營風(fēng)險上升,對未來損失態(tài)度謹(jǐn)慎,準(zhǔn)備金提取比率相對上升,致使保險公司業(yè)務(wù)規(guī)模縮小、利潤空間下降。同時對證券市場信心受挫,提高準(zhǔn)備金提取比率,減少對證券市場的投資,盈利水平下降,導(dǎo)致宏觀經(jīng)濟更加不景氣

第三,承保盈余。經(jīng)濟繁榮時,保費收入增加,準(zhǔn)備金杠桿效應(yīng)的正外部性加大,承保盈余增加,促進保險公司進一步擴大業(yè)務(wù)規(guī)模,增加對證券市場的投資。而經(jīng)濟衰退時,保費收入降低,準(zhǔn)備金計提增加,承保盈余減少,為保證償付能力,抽回部分證券市場的資金,既降低了保險有效供給,也使本就低迷的資產(chǎn)市場更加疲軟。

第四,投資業(yè)務(wù)。宏觀經(jīng)濟繁榮時,資產(chǎn)市場的繁榮增加保險公司的投資利潤,進而增加保險公司的資本和償付能力,保險公司采取更加樂觀和進取的經(jīng)營策略。反之,宏觀經(jīng)濟衰退則使投資損失降低保險公司的利潤和償付能力,保險公司采取更加保守和審慎的經(jīng)營策略。

第五,風(fēng)險管理。風(fēng)險管理中的Var模型、內(nèi)部和外部的風(fēng)險評價機制,都在經(jīng)濟上行周期反映出保險公司有較強的抗風(fēng)險能力,無法暴露出潛在的風(fēng)險隱患。經(jīng)濟下行周期,資產(chǎn)價格下降、市場預(yù)期悲觀,風(fēng)險管理模型和機制顯示出更高的損失概率,抑制保險公司的有效供給和投資。

中國保險業(yè)順周期性實證檢驗

大型保險公司的指標(biāo)波動趨同性及與宏觀經(jīng)濟波動的相關(guān)性。對于中國而言,中國人壽、中國平安、中國太保三家大型上市保險公司是保險業(yè)的中流砥柱,也最具有代表性和影響力。尤其是2006年之后,三家保險公司紛紛上市,其內(nèi)部監(jiān)管體制在一定程度上更多的受到了市場的影響以及政策的導(dǎo)向。筆者選取了這三家上市保險公司,數(shù)據(jù)均來自其上市之后公開披露的年報,具有準(zhǔn)確性和可研究性;以2006年為基期,其他年份數(shù)據(jù)為報告期的方式,對于保險公司的微觀指標(biāo)以及GDP的數(shù)據(jù)進行處理;通過統(tǒng)計軟件spss,將三家保險公司的未決賠款準(zhǔn)備金、未到期責(zé)任準(zhǔn)備金、壽險責(zé)任準(zhǔn)備金、長期健康險責(zé)任準(zhǔn)備金以及保費收入等五項指標(biāo)與中國經(jīng)濟宏觀指標(biāo)GDP的相關(guān)性進行了分析,得出結(jié)論如下:

第一,三家保險公司的五項數(shù)據(jù)與GDP基本均呈正相關(guān),只有個別數(shù)據(jù)與GDP的相關(guān)性不明顯。其中,三家公司的“未決賠款準(zhǔn)備金”、“壽險責(zé)任準(zhǔn)備金”這兩項指標(biāo)與GDP的相關(guān)程度分別達到.964(**),.957(*),.981(**),.970(**),.947(*),.970(**),具有顯著的相關(guān)性。這體現(xiàn)出,隨著宏觀經(jīng)濟的不斷發(fā)展,金融行業(yè)也隨之發(fā)展,由保費收入、準(zhǔn)備金計提數(shù)額等指標(biāo)可知保險業(yè)隨經(jīng)濟波動的順周期趨勢較為顯著。

第二,2008年三家保險公司的凈利潤均出現(xiàn)顯著地下滑,凈利潤指標(biāo)均成為三家保險公司上市以來凈利潤的底點。根據(jù)年報披露,2008年下半年以來,百年不遇的全球性金融危機愈演愈烈,國內(nèi)外股票市場大幅下跌,保險公司的投資也因此遭受了嚴(yán)重?fù)p失,導(dǎo)致公司全年凈利潤大幅下跌,損失慘重。因此,中國保險業(yè)的系統(tǒng)性風(fēng)險是不容忽視的,若某一家大型保險公司出現(xiàn)巨虧,資金鏈斷裂的現(xiàn)象,其影響將會蔓延到整個保險行業(yè)。

第三,準(zhǔn)備金的計提與宏觀經(jīng)濟走勢完全正相關(guān)。這是因為,隨著經(jīng)濟的發(fā)展,人民收入水平提高,從而有余錢投資到保險業(yè),保險公司的保費收入增加,準(zhǔn)備金計提數(shù)額增加;此外,伴隨著日益發(fā)展的物質(zhì)文化生活,人們的觀念和思想也有了提高,意識到風(fēng)險管理的必要性,因而投保人數(shù)增加,保險公司保費上升,準(zhǔn)備及計提數(shù)額隨之增加。但是,僅通過準(zhǔn)備金絕對值的提升,并無法判斷其與宏觀經(jīng)濟波動所呈現(xiàn)關(guān)聯(lián)性的方向。

保險公司準(zhǔn)備金計提的順周期性。次貸危機爆發(fā)以來,系統(tǒng)性風(fēng)險和金融系統(tǒng)的順周期效應(yīng)受到各國的廣泛關(guān)注。作為金融業(yè)的另一大支柱,近來保險業(yè)的順周期效應(yīng)也備受關(guān)注。

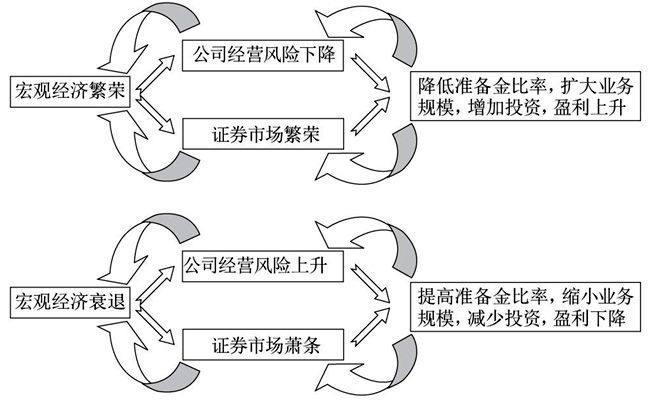

筆者仍然選取了上述三家保險公司的未決賠款準(zhǔn)備金、未到期責(zé)任準(zhǔn)備金、壽險責(zé)任準(zhǔn)備金三項指標(biāo),并分別將各項準(zhǔn)備金除以該公司當(dāng)年的負(fù)債總額,從而得到該保險公司當(dāng)年提取的各項“準(zhǔn)備金率”。再將各項“準(zhǔn)備金率”以2006年為基期的方式消除數(shù)量級的影響,其余年份的數(shù)據(jù)與基期數(shù)據(jù)的比值作為新的指標(biāo),從而求出三家保險公司的各項準(zhǔn)備金率的變動率,對比分析“準(zhǔn)備金率”的變動率與GDP變動率之間的關(guān)系。通過研究發(fā)現(xiàn),只有中國人壽的未決賠款準(zhǔn)備金率這一指標(biāo)的變動率在08年之前高于GDP的變動率。除此之外,三家保險公司的各項“準(zhǔn)備金率”提取的變動率均遠(yuǎn)低于GDP的變動率。在保險公司經(jīng)營過程中,由于準(zhǔn)備金計提是對未來賠付所做的準(zhǔn)備,因此具有不確定性,從而在準(zhǔn)備金計提過程中不可避免的產(chǎn)生了順周期效應(yīng)。其形成機制見下圖:

在宏觀經(jīng)濟上行時期,一方面保險公司經(jīng)營風(fēng)險下降,對未來損失估計不足,從而責(zé)任準(zhǔn)備金提取比率相對下降,導(dǎo)致保險公司利潤空間上升,進一步拓展保險業(yè)務(wù);另一方面,由于宏觀經(jīng)濟的繁榮,人們對證券市場信心大增,保險公司因此增加對證券市場的投資,降低準(zhǔn)備金提取比率,使得公司盈利水平上升,進一步推進證券市場的繁榮。同理,在宏觀經(jīng)濟下行時期,保險公司一方面為防范經(jīng)營風(fēng)險提高準(zhǔn)備金計提比率,另一方面對證券市場信心不足,從而撤回大量投資,增加準(zhǔn)備金計提比率,從而導(dǎo)致宏觀經(jīng)濟繼續(xù)下挫。

中國經(jīng)濟持續(xù)高速增長,金融系統(tǒng)日益完善,金融與經(jīng)濟的相互影響日趨顯著,金融的波動與經(jīng)濟的波動也逐漸呈現(xiàn)出高度的協(xié)同。反觀次貸危機帶來的教訓(xùn),為有效防范金融機構(gòu)的系統(tǒng)性風(fēng)險,進行逆周期的金融宏觀審慎監(jiān)管制度是當(dāng)務(wù)之急。

(作者單位:華東理工大學(xué)商學(xué)院)