終極所有者默許下管理層資產交易行為研究

2012-04-29 00:44:03楊小平常啟軍易加斌趙瑩

會計之友 2012年1期

關鍵詞:治理

楊小平 常啟軍 易加斌 趙瑩

【摘 要】 由于我國非國有終極控制人上市公司中存在大量掏空現象,文章首先對當前終極控制人控制的大股東掠奪中小投資者問題進行了理論分析;然后選擇“西藏發展”作為案例展開研究。研究結論顯示:1.“西藏發展”終極控制人長時間默許了上市公司管理層復雜資產交易行為,降低了上市公司股東分紅回報;2.股權制衡沒有發揮應有的作用。

【關鍵詞】 非國有; 終極控制人; 上市公司; 治理; 掏空; 西藏發展

一、引言

自從La Porta et al(1999)的顛覆性研究以來,大量文獻針對公司股權結構和股權結構對公司資本結構的影響進行了深入的研究(Chen and Sterken,1999;Claessens et al,2000;Fan and Lang,2002;Lemmon and Lins,2003;Nandelstadh and Rosenberg,2003;Julan Du and Yi Da,2005;Teodora Paligorova et al,2009;and Margaritis and Psillaki,2010)。研究顯示,世界范圍內公司股權集中非常盛行,存在現金流權和控制權嚴重分離現象,對公司經營決策產生重要影響,并通過相關決策以債權人和中小投資者利益為代價實現最終所有者財富最大化,產生嚴重的終極所有者控制的大股東與中小股東的代理問題(La Porta et al,1999;Claessens et al,2000)。總體而言,終極所有者會利用手中的控制權掠奪中小投資者的利益,產生“掏空”效應。

雖然相關研究發現終極所有者通過債務融資掠奪中小投資者利益會受到股權制衡和外部法律環境的影響,其中股權制衡對于終極所有者掠奪性債務融資決策的影響的結論目前并不完全一致,一些研究結論顯示當大股東持股比例比較接近的時候,這些大股東會結成同盟,支持大股東進行掠奪性債務融資決策,共同掠奪其他中小投資者和債權人,然而一些研究也顯示當大股東持股比例比較接近的時候,他們具有較強的動機去監督大股東的掠奪性融資決策;同時還有一些研究結論顯示外部大股東尤其是外部機構投資者性質的大股東不會進行相互監督行為。對于這些不同的研究結論,其中的原因可能是學者采用的經驗數據不一樣,而這些公司樣本數據又受到不同國家或者地區經濟制度、政治和法律環境等方面的影響,進而得到不同的結論。

從當前研究文獻結論中,發現“掏空”效應主要表現在為高額派現和關聯交易等方式進行。然而近年來,我國上市公司存在一些較為詭異的現象,那就是上市公司的管理層會通過非關聯的資產交易模式將上市公司的利潤轉移出去,同時這樣的行為還會得到大股東和終極所有者長時間認可或者默認。因此,我們不禁會好奇為什么這些終極所有者控制下的上市公司管理層會持續通過非關聯交易的資產交易行為將該公司股票持有人的分紅回報降低到忍無可忍的程度。

二、案例分析——西藏發展頻繁的資產交易活動

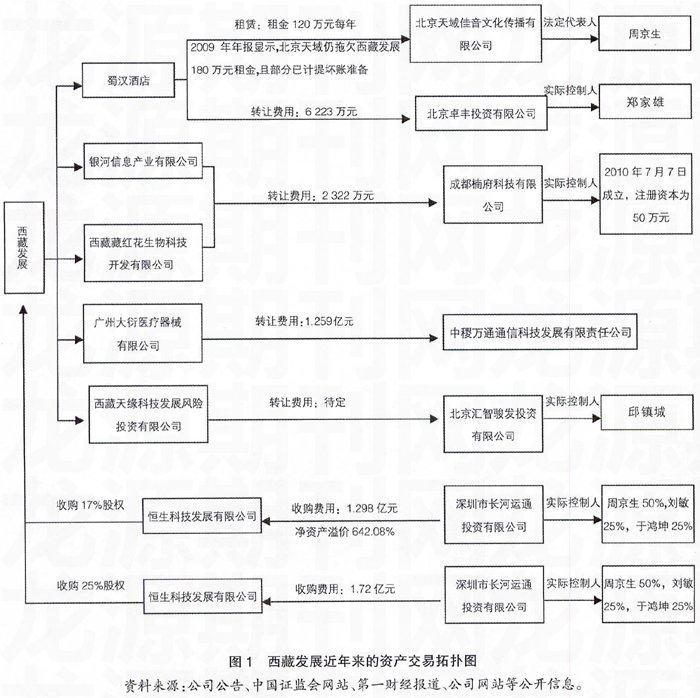

自從2006年1月26日西藏發展公告轉讓廣州大衍醫療器械有限公司以來,西藏發展就相應進行了一系列的資產交易活動,相繼轉讓了西藏銀河信息產業有限公司、西藏藏紅花生物科技有限公司、西藏天緣科技發展風險投資有限公司、蜀漢酒店資產,除西藏天緣還沒有交易完成外,其余均已經成功交易,總共交易額為1.1135億元;同時公司共兩次分別以1.72億元、1.298億元從深圳市長河運通投資有限公司手中購買恒生科技發展有限公司25%與17%的股權,總共購買金額為3.018億元,交易拓撲圖如圖1所示。

1.轉讓廣州大衍醫療器械有限公司。公司于2006年1月24日與中稷萬通簽署《股權轉讓協議》,將公司持有的廣州大衍90%權益轉讓給中稷萬通。根據協議,雙方確定以廣州大衍2005年10月31日經四川君和會計師事務所“君和審字(2006)第3012號”審計報告審計后的廣州大衍所有者權益90%的金額作為轉讓價格確定的基準,抵扣本公司及下屬子公司應付廣州大衍款項后,確認廣州大衍90%的權益交易價格為125 904 423.40元,中稷萬通以現金支付全部轉讓價款。協議約定,該交易事項經本公司董事會批準之日起生效。本次股權轉讓不構成關聯交易。

2.轉讓銀河信息產業有限公司和紅花生物科技開發有限公司。西藏發展擬將旗下子公司西藏銀河信息產業有限公司95%的股權及西藏藏紅花生物科技開發有限公司95%的股權轉讓給成都楠府科技有限公司,作價2 322萬元。成都工商局資料顯示,楠府科技于2010年7月7日才成立,是一家注冊資本僅為50萬元的公司。

3.租賃蜀漢酒店。西藏發展從2004年就開始連續6年將蜀漢酒店承包給北京天域佳音文化傳播有限公司經營,每年度承包費用為120萬元,無論經濟發展好壞、成本上升與下降,公司一直都沒有漲價,而且北京天域從2007年開始拖欠西藏發展的承包金,西藏發展依然沒有終止委托經營的合同。截至2008年年底,上市公司對北京天域的應收賬款達310萬元,即使到2009年北京天域拖欠上市公司180萬元,并計提部分壞賬,西藏發展依然與北京天域續簽租賃合同至公司將蜀漢酒店轉讓結束為止。

4.轉讓蜀漢酒店。2010年10月,西藏發展將旗下子公司成都市蜀漢酒店有限公司轉讓給北京北京卓豐投資有限公司,轉讓價格為6 223萬元。

5.轉讓西藏天緣科技發展風險投資有限公司。2011年4月20日與北京匯智駿發投資有限公司簽訂股權轉讓意向協議,轉讓持有西藏天緣科技發展風險投資有限公司94%的股權,西藏天緣截至2010年12月31日未經審計的總資產為5 056萬元,凈資產為4 996萬元,營業收入0元,凈利潤-91萬元。根據公告,西藏天緣經營范圍包括:項目投資;物業管理;批發、零售酒等。西藏發展稱,本次交易有利于公司進一步整合資產,調整資源配置,交易后公司將獲得一定的現金流入。

6.第一次收購恒生科技發展有限公司25%的股權。經2008年8月14日召開的公司第四屆董事會第十九次會議提議,經2008年9月1日召開的2008年第一次臨時股東大會審議通過“關于同意公司收購四川恒生科技發展有限公司25%股權的議案”,公司與深圳市長河運通投資有限公司(以下簡稱“長河運通”)簽訂“股權轉讓協議”,收購其持有的四川恒生科技發展有限公司(以下簡稱“恒生科技”)25%的股權。根據協議,以恒生科技2007年12月31日為基準日經海南中力信資產評估有限公司(具有證券業務資產評估資格)出具的“海中力信資評報字(2008)第058號”評估報告評估后的恒生科技凈資產評估值作為股權轉讓價格確定的基準,其25%股權的評估價值為17 865.505萬元。經雙方協商,本協議項下的股權轉讓價款確定為人民幣1.72億元,收購完成后,公司累計持有四川恒生科技發展有限公司32%的股權。

7.第二次收購恒生科技發展有限公司股權。2009年12月,西藏發展作價1.3億元從深圳市長河運通投資有限公司手中收購四川恒生科技發展有限公司17%的股權,收購價格較四川恒生凈資產溢價642.08%。本次收購后,公司累計持有四川恒生科技發展有限公司49%的股權。同時,根據最近的收購協議價格,經評估,截止于評估基準日2009年8月31日,四川恒生科技發展有限公司的資產和負債表現出來的公允價值反映如下:資產賬面價值13 347.01萬元,調整后賬面值13 347.01萬元,評估值79 678.48萬元,評估增值66 331.47萬元,增值率496.98%;負債賬面 3 016.31萬元,調整后賬面值3 016.31萬元,評估值3 016.31萬元,評估無增減值;凈資產賬面價值10 330.70萬元,調整后賬面值10 330.70萬元,評估值76 662.17萬元,評估增值66 331.47萬元,增值率642.08%①。同時根據西藏發展公告中認為恒生科技有限公司具有比較好的資本增值潛力和市場發展前景,在西藏發展公司當時現金比較充足的情況下,通過收購股權的方式對恒生科技公司進行投資預計能取得較好的效益。然而在收購年度恒生科技有限公司報告期內,四川恒生科技發展有限公司營業收入總額僅為1 979.96萬元,凈利潤為-1 661.73萬元。

從上述交易內容分析可以發現,西藏發展公司所購買的恒生科技有限公司并不是一個具備高溢價收購的高成長性公司,收購42%股權的費用卻高達3億多元,在收購當年營業額僅僅只有1 979.96萬元,而利潤為-1 661.73萬元,很顯然恒生科技公司并沒有給西藏發展帶來利潤和現金流。

同時對西藏發展上市公司資產交易行為對象的實際控制人進行分析發現,被周京生控制的公司交易規模達到了3.8億元(不包括租賃行為),占整個西藏發展2006—2011年期間相關交易金額的88.57%,非常集中。對西藏發展上市公司現金分紅情況分析發現,自從2006年以來,西藏發展對股東現金分紅總共只有572萬余元,占收購恒生科技公司所用資金3.18億元的1.83%左右。按照2009年年度報告公告的大股東24.52%的持股比例,如果將3.18億元的收購資金用于分紅,則大股東也將損失0.76億元,但是大股東并沒有作出任何反應,而從公司2006—2010年年度公告的董事會結構數據上看,董事會成員非常穩定。因此筆者認為公司管理層的相關資產交易行為是獲得了大股東背后的終極控制人的支持或者默許的。

另外對西藏發展的持股情況進行分析還發現,在2006—2010年期間,公司的第二大股東均為西藏自治區國有資產經營公司,其中在2006—2008年期間持股比例均為19.60%,在2009—2010年期間持股比例降低為18.11%。而其間大股東持股比例始終保持在29%~30%水平之間。雖然相差大約10%的持股比例,很顯然從投資分紅回報而言,如果將3.18億元的收購資金用于分紅,則第二大股東將獲得大約5 900萬元。但是從2006年以來董事會結構和持續的資產交易行為來看,股權制衡效應也沒有發揮應有的作用。

綜上,西藏發展的資產交易行為降低了投資人的分紅收益,并獲得了第一大股東和第二大股東的默許或者支持。

三、結論

通過上述案例分析發現西藏發展的終極所有者和管理層以及相關的經營行為存在如下的疑問:

第一,西藏發展上市公司的上述資產交易行為對上市公司價值與利潤的影響是非常明顯的,降低了本應屬于上市公司的利潤;降低了本應該屬于股東應有的分紅回報。

第二,西藏發展管理層持續的資產交易行為并不存在關聯交易現象,而且進一步分析發現,西藏發展的資產購入是按照遠遠高于凈資產的評估價值進行購買;而賣出則選擇幾乎等同于凈資產的價格。

第三,西藏發展持續的復雜非關聯資產交易行為在損害了包括大股東利益的背景下,大股東或者大股東背后的終極所有者并沒有進行任何的反對,同時董事會結構非常穩定,因此認為相關行為獲得了大股東或者終極所有者的默許或者支持。

第四,從股權制衡的角度分析也可以發現西藏發展上市公司的第二大股東在所有的資產交易行為中并沒有對相關行為造成影響,股權制衡沒有發揮出應有的作用。

因此在上述疑問下,可以得出如下結論:西藏發展上市公司無論是管理層還是終極所有者授意下的決策行為都損害了中小投資者的分紅利益,但是并不構成關聯交易,而當前我國的相關法律和規章制度尚無法對此現象進行規范;同時股權制衡也沒有發揮出應有的作用。

【參考文獻】

[1] Matthew T. Billett, Yiming Qian,Are Overconfident CEOs Born or Made?Evidence of Self-Attribution Bias from Frequent Acquirers[J].MANAGEMENT SCIENCE,Vol. 54, No. 6, June 2008, pp. 1 037-1 051.

[2] Julan Du and Yi Da, Ultimate Corporate Ownership Structures and Capital Structures:evidence from East Asian economies[J]. CORPORATE GOVERNANCE, Volume 13 Number 1 January 2005,60-71.

[3] La Porta, R., Lopez-de-Silanes, F., & Shleifer, A.. Corporate ownership around the World[J].Journal of Finance, 1999,54, 471-517.

[4] La Porta, R., Lopez-De-Silanes, F., Shleifer, A. and Vishny, R.,Law and Finance, Journal of[J].Political Economy,1998,106, 1 113-1 155.

[5] Jensen,M.C.,Agency cost of free cash flow, corporate finance and takeovers[J].American Economic Review,1986,76, 323-329.

[6] 孫錚,劉風委,李增泉.市場化程度、政府干預與企業債務期限結構[J].經濟研究,2005(5):52-63.

[7] 西藏發展上市公司2005-2010年報及公告[Z].

猜你喜歡

科學與財富(2016年15期)2016-11-24 14:06:00

儷人·教師版(2016年14期)2016-11-22 00:27:19

中國集體經濟(2016年27期)2016-11-19 13:44:45

大經貿(2016年9期)2016-11-16 16:59:24

職教論壇(2016年24期)2016-11-14 09:04:33

考試周刊(2016年85期)2016-11-11 02:47:38

中國科技博覽(2016年22期)2016-11-01 13:38:45

體育時空(2016年8期)2016-10-25 18:49:34

經營者(2016年12期)2016-10-21 07:51:37

中國記者(2016年6期)2016-08-26 12:36:20