醫(yī)院全面預(yù)算管理系統(tǒng)的設(shè)計與應(yīng)用

2012-04-29 00:44:03池文瑛周珠芳胡靜

會計之友 2012年1期

池文瑛 周珠芳 胡靜

【摘 要】 目的:加強醫(yī)院成本控制,提高醫(yī)院運營效率。方法:開發(fā)醫(yī)院全面預(yù)算管理系統(tǒng),建立醫(yī)院、職能歸口管理單元、科室三級預(yù)算管理體系,有針對性地設(shè)置各級主體的預(yù)算項目,不同的預(yù)算項目設(shè)計不同的業(yè)務(wù)流程和管控方法。結(jié)論:全面預(yù)算管理系統(tǒng)能有效地解決醫(yī)院成本控制的事后性、核算主體成本控制力不足且缺乏控制意愿等問題,優(yōu)化了業(yè)務(wù)流程,提高醫(yī)院的營運效率。

【關(guān)鍵詞】 全面預(yù)算管理; 成本控制; 預(yù)算控制

一、開發(fā)應(yīng)用背景

成本管控作為醫(yī)院提高運營效率的重要手段,已經(jīng)引起了各方面的重視,目前各家醫(yī)院普遍采用全成本核算作為成本管控的一個重要手段。但通過實踐,筆者發(fā)現(xiàn)單純以全成本核算結(jié)合勞務(wù)核算的方法來對成本進行管理,有以下幾點不足:1.事后性,任何成本核算數(shù)據(jù)都是對過去已經(jīng)發(fā)生的事項進行反映,不能在成本發(fā)生前及發(fā)生時進行監(jiān)督控制。2.成本的分攤配比弱化了核算主體對成本的控制力。3.核算主體對部分成本項目如人員經(jīng)費等缺乏主觀控制意愿。

針對成本管控中的各項不足,溫州醫(yī)學(xué)院附屬第一醫(yī)院(以下簡稱“我院”)將預(yù)算管理與資金審批控制制度相結(jié)合,開發(fā)了以成本控制為核心的醫(yī)院全面預(yù)算管理系統(tǒng)。

二、理論基礎(chǔ)及基本特征

所謂醫(yī)院全面預(yù)算管理是指醫(yī)院利用預(yù)算對組織內(nèi)部各部門、各單位的各種資源進行分配、考核、控制,以便有效地組織和協(xié)調(diào)各種經(jīng)濟活動,完成既定的經(jīng)營目標(biāo)。與傳統(tǒng)的醫(yī)院預(yù)算相比,我院全面預(yù)算的特點主要體現(xiàn)在“三全”:1.預(yù)算主體全面。在傳統(tǒng)以醫(yī)院為一級預(yù)算主體的基礎(chǔ)上,通過任務(wù)細分及責(zé)任落實,增加了職能歸口二級預(yù)算和科室部門三級預(yù)算。2.預(yù)算內(nèi)容全面。由于對部分預(yù)算主體特別是科室部門預(yù)算采用收支總量和重點指標(biāo)(如百元醫(yī)療收入消耗衛(wèi)生材料,診次收入、每出院患者費用)的雙重控制,因此除了傳統(tǒng)的醫(yī)院收支預(yù)算外,全面預(yù)算管理系統(tǒng)還增加了資本支出預(yù)算、業(yè)務(wù)量預(yù)算和項目預(yù)算。3.預(yù)算管理過程全面。全面預(yù)算管理包括對預(yù)算的編制、執(zhí)行、控制、調(diào)整、分析、考核的一系列完整的過程。其中預(yù)算主體的細分、預(yù)算執(zhí)行過程中的實時監(jiān)控及剛?cè)嵯酀恼{(diào)控方法是全面預(yù)算管理系統(tǒng)區(qū)別于醫(yī)院傳統(tǒng)預(yù)算的重要特征。

下面將從預(yù)算主體及其項目設(shè)置和預(yù)算控制的方法兩大部分介紹我院全面預(yù)算管理的特點。

三、預(yù)算主體及預(yù)算項目的設(shè)置

我院共設(shè)醫(yī)院總預(yù)算、職能歸口預(yù)算和科室部門預(yù)算三級預(yù)算,各級預(yù)算的主體根據(jù)其在預(yù)算管理中的作用和業(yè)務(wù)特征設(shè)置不同的預(yù)算項目。

(一)科室部門預(yù)算中的主體及項目的設(shè)置

科室部門預(yù)算作為三級預(yù)算體現(xiàn)中的最末級,是真正的資源消耗及財富的創(chuàng)造者,是全面預(yù)算管理的基礎(chǔ)。

科室部門三級預(yù)算中核算單元設(shè)置基本與成本核算系統(tǒng)中的科室設(shè)置相同,這樣既方便數(shù)據(jù)的共享也能滿足多角度管理取數(shù)的需求。與成本核算系統(tǒng)相同各預(yù)算單元根據(jù)科室性質(zhì)分為臨床科室、醫(yī)技藥品科室和行政后勤科室三大類別。

科室部門預(yù)算項目設(shè)置嚴格遵循“直接可控,權(quán)責(zé)明確”的原則。其預(yù)算項目基本上劃分為:1.收入及相關(guān)指標(biāo)預(yù)算;2.人員變動情況預(yù)算;3.材料物資及消耗率指標(biāo)類預(yù)算;4.藥品費預(yù)算; 5.公務(wù)業(yè)務(wù)費預(yù)算;6.維修保養(yǎng)類預(yù)算;7.固定資產(chǎn)采購類預(yù)算。不同性質(zhì)的科室其預(yù)算項目有所不同,如行政后勤類科室可省略收入及相關(guān)指標(biāo)預(yù)算項目。

為增強科室對于自身各項預(yù)算的可控性以及積極性,科室部門預(yù)算項目設(shè)置時對于成本核算中分攤轉(zhuǎn)移的成本項目如水費、電費、管理費用以及無法有效控制的人員經(jīng)費等項目不予設(shè)置,而增加了收入指標(biāo)、人員變動情況及百元醫(yī)療收入消耗衛(wèi)生材料等預(yù)算控制指標(biāo)。

水費、電費、物業(yè)管理、綠化費等全院性費用雖然真實消耗在科室部門,但在不能真實準確測量出各部門實際消耗量的情況下,將其管控抓手提升到如總務(wù)等職能歸口管理科室,由歸口管理科室通過相應(yīng)的行政或技術(shù)管控方法對其進行直接有效的管理。

科室部門預(yù)算中不設(shè)置人員費用,而僅僅上報人員變動預(yù)算。人員固定薪資由人事部門(二級預(yù)算單元)根據(jù)相應(yīng)等級標(biāo)準測算,變動薪資(獎金、勞務(wù)費等)由獎金管理委員會(掛靠于)財務(wù)科根據(jù)科室上報工作量預(yù)算計算填列。而職工福利費由預(yù)算管理委員會(掛靠于財務(wù)科)根據(jù)年度收支總目標(biāo)及歷年標(biāo)準相應(yīng)調(diào)整后列出。

(二)職能歸口預(yù)算單位及項目設(shè)置

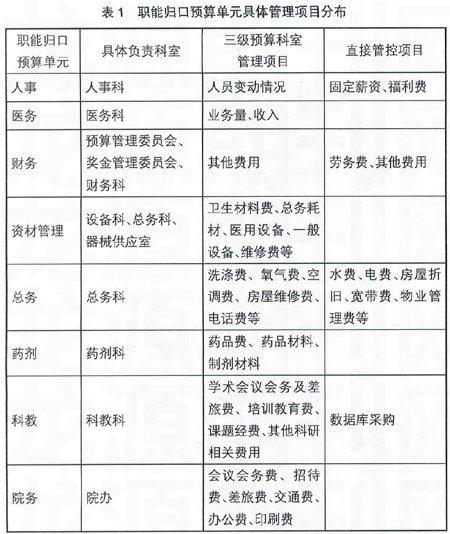

二級預(yù)算科室及其預(yù)算的項目設(shè)置主要的設(shè)計原則就是使醫(yī)院里發(fā)生的每筆收支都有其負責(zé)控制管理的部門。我院共設(shè)置了人事、資材、總務(wù)、院務(wù)、藥品、科教、財務(wù)等七個二級職能歸口預(yù)算單位,分別由不同副院長直接負責(zé),但具體控制操作由其隸屬的職能科室完成。其主要職能分為對科室部門預(yù)算項目的審核、監(jiān)督、控制及對全院性費用和人員費用預(yù)算的編制、管控兩大塊。其具體職能分布如表1所示。

(三)院級預(yù)算的項目設(shè)置

醫(yī)院總預(yù)算即一級預(yù)算,是根據(jù)二、三級預(yù)算項目和財務(wù)賬務(wù)處理規(guī)則,匯總組合出醫(yī)院總體的收支預(yù)算、資本支出預(yù)算、資產(chǎn)負債表預(yù)算,現(xiàn)金流量預(yù)算等、業(yè)務(wù)量預(yù)算等。

四、預(yù)算的控制方法

我院根據(jù)業(yè)務(wù)的內(nèi)容及發(fā)生方式,將全部業(yè)務(wù)劃分為材料領(lǐng)用類、人員經(jīng)費類、科室個人費用報銷類、全院性費用類、固定資產(chǎn)采購類和其他六大類,每類都制定了相對固定的業(yè)務(wù)處理流程。

(一)材料領(lǐng)用類

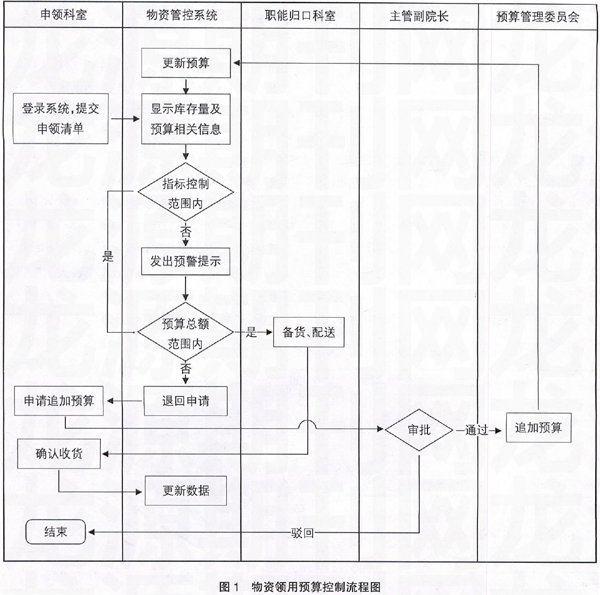

利用我院現(xiàn)有的各個物資管理系統(tǒng)(如設(shè)備資產(chǎn)管理系統(tǒng)、總務(wù)資產(chǎn)管理系統(tǒng)、藥品管理系統(tǒng)、器械物資管理系統(tǒng)、制劑室管理系統(tǒng))對科室材料物資的領(lǐng)用進行實時的材料消耗率指標(biāo)預(yù)警提示及剛性的預(yù)算總額控制。一旦超預(yù)算,必須進入預(yù)算追加程序,否則系統(tǒng)將無法通過領(lǐng)用申請。其具體流程如圖1所示。

(二)人員經(jīng)費類

由于勞務(wù)費和工資都有相對固定的發(fā)放標(biāo)準,科室(三級預(yù)算部門)對該類支出缺乏主動控制能力,因此對科室級別的控制主要著力于人員變動。在具體總額上,由職能歸口科室負責(zé)預(yù)算的編制,由院長負責(zé)統(tǒng)籌控制。其具體思路如下:

1.工資勞務(wù)費系統(tǒng)中一旦拷貝生成發(fā)放明細報表,預(yù)算管理系統(tǒng)、成本核算系統(tǒng)等相關(guān)數(shù)據(jù)將進行同步更新。

2.對于超預(yù)算部分,系統(tǒng)會進行提示,但不會限制其后續(xù)支出。

3.院長根據(jù)預(yù)算執(zhí)行情況及醫(yī)院整體業(yè)務(wù)水平通過福利費進行總額控制。

(三)涉及科室個人報銷類項目采用網(wǎng)上備案審批報銷的方式進行控制

由于我院各類物資均通過資材管理部門集中采購,因此科室及個人費用報銷主要集中在科研教育經(jīng)費、公務(wù)差旅費、進修培訓(xùn)費及各類課題經(jīng)費支出。

課題經(jīng)費通過課題經(jīng)費管理系統(tǒng)與網(wǎng)上報銷系統(tǒng)結(jié)合進行控制,其他項目除文章版面及獎勵外,均需要在事先到相關(guān)部門審批備案,因此該類費用的總體預(yù)算控制思路如下:

1.在費用發(fā)生之前,相關(guān)職能科室或主管副院長(根據(jù)不同費用性質(zhì)設(shè)置不同審批權(quán)限,下同)根據(jù)預(yù)算執(zhí)行情況及其他各因素對科室提交的業(yè)務(wù)申請進行審批。該操作為預(yù)算控制的第一道關(guān)口。

2.業(yè)務(wù)發(fā)生之后,職工網(wǎng)上提交費用報銷申請。網(wǎng)上報銷系統(tǒng)根據(jù)醫(yī)院相關(guān)報銷范圍標(biāo)準及職工填寫的信息,出具報銷項目明細及匯總金額。職能科室或主管副院長進行網(wǎng)上審批確認。對于超標(biāo)準的費用,除非有特殊授權(quán)記錄,基本上在系統(tǒng)自動審核時就被駁回。

3.完成網(wǎng)上審批確認后,職工將各類報銷憑證送往財務(wù)科,由財務(wù)科負責(zé)審查報銷憑證的真實性,核對費用準確性,支付款項,并更新科室預(yù)算實際執(zhí)行額。

(四)由職能科室負責(zé)報銷的各類全院性費用

對于水費、電費、電話費、網(wǎng)絡(luò)費、物業(yè)管理費等全院性費用,能明確歸集到受益科室的,在三級預(yù)算單元中設(shè)置相應(yīng)的控制項目(如電話費);對于不能準確歸集的,在預(yù)算編制時直接將預(yù)算指標(biāo)落實到直接管控的職能科室,其具體流程如下:

1.職能歸口科室取得各類支出發(fā)票后,根據(jù)分攤標(biāo)準或相關(guān)使用記錄,將費用在各收益科室中分攤(該項工作在成本核算系統(tǒng)中完成)。

2.職能科室在預(yù)算管理系統(tǒng)中提交報銷申請。

3.主管副院長進行網(wǎng)上審批(根據(jù)相關(guān)規(guī)定選擇是否需要該程序)。

4.相關(guān)負責(zé)人將發(fā)票及附件拿到財務(wù)科由財務(wù)科負責(zé)核實、審批、付款及預(yù)算執(zhí)行數(shù)據(jù)的更新。

(五)固定資產(chǎn)采購類

醫(yī)院的固定資產(chǎn)分為專用醫(yī)療設(shè)備和總務(wù)設(shè)備兩大類,其預(yù)算管控流程基本相同。

1.對于專用醫(yī)療設(shè)備我院要求科室提前一年提供采購申請、可行性論證及相關(guān)部門的批復(fù)意見(政府采購目錄內(nèi)的設(shè)備需經(jīng)財政部門批復(fù)),因此該類設(shè)備的預(yù)算管理較為規(guī)范。只需科室提出出庫申請,歸口管理科室審批確認、出庫,預(yù)算數(shù)據(jù)更新即完成整個管控流程。

2.若無采購計劃的設(shè)備遇到意外損壞報廢,不緊急更新將直接影響業(yè)務(wù)正常開展的情況,醫(yī)院將進入緊急采購程序。因此在該類預(yù)算編制時設(shè)備及資產(chǎn)管理部門要將該類情況考慮在內(nèi),在匯總科室申請的時候給予一定的寬容率,預(yù)算主要進行彈性控制。

3.對于無采購計劃,且對業(yè)務(wù)開展無直接影響的設(shè)備采購申請,職能歸口科室一般不予受理。

五、應(yīng)用成果

1.預(yù)算管理系統(tǒng)對各項支出進行了事前控制,有效地減少了不合理支出。如對差旅費和會務(wù)費進行事前備案審批的預(yù)算控制制度,對物資材料進行指標(biāo)的預(yù)警和總量的剛性控制等都能有效地對科室的費用進行管控,提高支出的效用。

2.醫(yī)院任何一筆費用支出都能在系統(tǒng)中找到直接控制負責(zé)的主體,加強了各類費用的控制力度,避免了成本核算中由于大量分攤轉(zhuǎn)移弱化核算主體對自身成本控制能力的情況。該類費用主要指各種全院性費用及行政后勤科室的各類支出,如由總務(wù)科作為全院水費的預(yù)算責(zé)任主體之后就會主動采用各種技術(shù)管控手段對全院的用水量進行控制。

3.預(yù)算管理系統(tǒng)提高了各類資金使用管理和費用審批制度的執(zhí)行力度。將醫(yī)院的各類費用報銷標(biāo)準及控制指標(biāo)寫入程序中,用系統(tǒng)的自動化控制代替人工控制,有效避免工作差錯及由于面子關(guān)系發(fā)生的審批過程中“下不為例”的情況,提高了制度執(zhí)行力度。但在現(xiàn)實操作中發(fā)現(xiàn),保證醫(yī)院各項標(biāo)準的合理性,及時根據(jù)外部和內(nèi)部環(huán)境對制度標(biāo)準作出修訂至關(guān)重要。

4.采用網(wǎng)上報銷及系統(tǒng)控制的方法,優(yōu)化了業(yè)務(wù)流程,極大地提高了辦事效率。對于職能科室特別是財務(wù)科而言,系統(tǒng)根據(jù)報銷人員提交的報銷申請單和醫(yī)院的報銷標(biāo)準,自動控制并進行總額計算,將財務(wù)科長從繁雜的費用計算審核工作中解放出來。對于報銷人員來講,大部分流程通過網(wǎng)絡(luò)上信息的流轉(zhuǎn)進行,避免了從前要跑多個部門要求簽字審批的麻煩。

六、結(jié)束語

通過本系統(tǒng)的開發(fā)與應(yīng)用,發(fā)現(xiàn)建立一個有效的全面預(yù)算管理體系,可以提高醫(yī)院成本管控的水平和營運效率,但是在開發(fā)應(yīng)用的過程中應(yīng)注意以下兩點:首先,它不是一個獨立的管理系統(tǒng),必須與醫(yī)院的其他系統(tǒng)如物資管理系統(tǒng)、HIS系統(tǒng)、工資勞務(wù)系統(tǒng)、成本核算系統(tǒng)等實現(xiàn)充分的數(shù)據(jù)共享和模塊互通。其次,健全的預(yù)算管理制度與流暢的預(yù)算管理流程,需要在實踐中不斷地優(yōu)化調(diào)整和完善,才能適應(yīng)組織的需求,達到效益的最大化。

【參考文獻】

[1] 鐘王君.非營利性組織全面預(yù)算管理研究[D].暨南大學(xué),2008.

[2] 楊方其.公立醫(yī)院全面預(yù)算管理應(yīng)用研究[D].北京中醫(yī)藥大學(xué),2008.

猜你喜歡

商(2016年33期)2016-11-24 18:46:35

中國集體經(jīng)濟(2016年27期)2016-11-19 13:29:29

價值工程(2016年29期)2016-11-14 00:21:08

經(jīng)營者(2016年12期)2016-10-21 08:28:20

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年35期)2016-10-19 02:12:00

中國市場(2016年33期)2016-10-18 13:43:46

商(2016年27期)2016-10-17 04:10:59