會計投資價值指數與股票收益——來自A股市場的經驗證據

2012-05-24 11:13:12王化成卿小權張偉華李志華

中國軟科學 2012年6期

王化成,卿小權,張偉華,李志華

(1.中國人民大學商學院,北京 100872;2.北京工商大學商學院,北京 100037)

一、引言

自從實證會計研究的開山之作Ball和Brown(1968)問世以來,研究會計盈余的價值相關性的文獻不斷涌現,該文及其后大量經驗證據表明,以盈余為代表的會計數字確實存在信息含量,即會計數字對股價或其它經濟變量具有一定的解釋力與預測力[1]。因此,營業收入、會計盈余、現金流等可視為反映公司基本價值的指標,據此可估計股票的內在價值。Lakonishok等(1994)將當前股價相對于會計盈余、股利、歷史股價、凈資產等基本價值指標被低估的股票稱為價值型股票,而買入并長期持有價值型股票能獲取正的超額收益,研究結果再次證實了“價值投資策略能戰勝市場”;同時,未來1年期股票收益與當期盈余價格比(市盈率的倒數,E/P)顯著正相關[2],表明該指標對橫截面股票收益具有一定的預測作用,與先前同類文獻的結論相一致[3-8]。

與歐美市場的經驗證據相似的是,國內學者在其研究中發現,市盈率與未來股票收益負相關[9-12]。在國內投融資實務界,市盈率長期以來既是新股發行定價的主要依據,也是價值投資策略中用以選擇個股或構建投資組合的重要工具。然而,傳統的盈余價格比所包含的信息極其有限,基于該指標進行股票估值進而預測未來股票收益的可靠性飽受質疑,這從已有文獻的研究結果可見一斑[13-16]。事實上,上市公司的投資價值不僅取決于盈余規模,而且還與包括盈余的持續性、穩健性在內的盈余質量相關;此外,成長性也是決定股票內在價值的重要因素[17]。有鑒于此,本文試圖對傳統的盈余價格比進行改進,將盈余質量、成長性和經營風險納入到股票估值體系中,從而構建出包含更多基本面信息的會計投資價值指數,即修正的盈余價格比①投資價值指數是利用上市公司會計信息及其市場表現構建的反映企業長期投資價值的指數,從公式設計來看即為修正的盈余價格比(ETPadj),若無特別說明,這兩個概念在文中的含義相同并交替使用。。

盈余價格比的收益預測作用已經得到國內外不少經驗證據的支持,那么,在大力倡導價值投資理念、機構投資者持股比例急劇上升的當前中國市場環境下②以全部A股上市公司為樣本,機構平均持股比例已從2003年底的7.43%上升至2010年底的37.02%。,該指標能否成為有效的投資工具呢?更進一步地,修正的盈余價格比作為投資工具是否比傳統的盈余價格比更有效?本文試圖對以上問題做出回答。基于投資組合分析的結果發現,高修正盈余價格比組合的平均年收益率顯著高于高盈余價格比組合及市場指數組合,而同期投資風險卻并不高于其他組合,該結果揭示了除盈余以外的會計信息在資產定價中發揮著重要作用。

本文其余部分的結構安排如下:第二部分包括文獻回顧與本文的研究視角;第三部分為研究設計;第四部分列示了實證結果并對其進行簡要分析;第五部分為本文的研究結論。

二、文獻回顧與研究視角

自20世紀70年代以來,國外不少學者對盈余價格比的收益預測作用展開了大量研究。Basu(1977)在其研究中發現,與隨機挑選的股票組合相比,持有高盈余價格比的股票組合能賺取更高的絕對收益及調整風險的收益,而持有低盈余價格比的股票組合正好相反[3]。該結果明顯與資本資產定價模型及市場效率假說相悖,該文將這一資產定價異象歸因于市場非效率。隨后,Reinganum(1981)利用紐交所與美交所的混合樣本對市盈率、公司規模與股票收益的關系進行檢驗,結果發現,市盈率、公司規模均與橫截面股票收益顯著相關,而將二者納入同一回歸模型時,市盈率不再顯著,而規模效應依然存在。對此,該文認為市盈率與公司規模雖然都與資本資產定價模型遺漏的因素有關,但規模效率捕獲了市盈率效應[18]。無獨有偶,Banz(1981)基于紐交所的樣本數據發現,公司規模與股票收益顯著負相關,這種規模效應似乎已經存續了40年之久[19];與Basu(1977)的市場非效率觀點不同的是,該文將這種異象歸因于資本資產定價模型設定錯誤,并且斷言盈余價格比只是公司規模的代理。針對其他學者提出的挑戰,Basu(1983)以紐交所上市公司為樣本,再次對盈余價格比、公司規模與股票收益的關系進行檢驗。結果發現,與低盈余價格比公司相比,持有高盈余價格比公司的股票能賺取更高的風險調整收益,即使控制了公司規模,盈余價格比效應仍然顯著;與此同時,盡管小公司的股票市場表現優于大公司,但在控制了風險差異與 E/P效應后,規模效應幾乎消失殆盡。對此,該文審慎地指出,E/P效應并不完全獨立于規模效應,這兩個變量可能只是眾多預期股票收益決定因素的代理[4]。

然而,Basu(1983)的發表并不意味著盈余價格比與股票收益之間的關系已成定論,爭議似乎還在繼續發展。Cook和rozeff(1984)的研究結果表明,股票收益與盈余價格比和公司規模均顯著相關,二者對橫截面股票收益的解釋力并無實質性差異[5]。隨后,Banze和 Breen(1986)在其研究中發現了股票收益的規模效應,卻沒有找到獨立的 E/P 效應[13],與 Reinganum(1981)的研究結果大體一致。面對先前文獻中存在的爭議,Jaffe等(1989)指出,之所以很難區分股票收益中的盈余價格比效應與規模效應,一定程度上是因為取樣期間較短、絕大多數文獻未將一月與其他月份區分開來[6]。有鑒于此,該文在重新檢驗這兩種效應時從研究設計上做了四項改進:延長取樣期間(1951-1986年);克服樣本的生存偏差問題;同時采用組合分析法與似不相關回歸(SUR)檢驗;將一月與其他月份分別檢驗。結果發現,若不考慮月份差異,盈余價格比效應與規模效應均顯著,與Cook和Rozeff(1984)的結論一致;將一月與其他月份分開檢驗則發現,規模效應僅存在于一月,而E/P效應在所有月份均顯著。此外,對于那些虧損公司而言,不論其規模大小,均能取得較高的收益。此后,來自美國證券市場的證據再次表明,E/P效應始終顯著,而規模效應并非總是如此[2,8]。Giannetti(2007)以1994 年第3 季度至2002年第4季度標普500成分股為樣本,發現盈余價格比在短期內能有效預測橫截面股票收益。具體而言,當季股票收益與上一季度的盈余價格比正相關,而與上一季度盈余價格比的增量負相關[20]。

在美國學界尚未形成定論之前,亞太地區的不少學者也開始關注股票收益的盈余價格比效應與規模效應。Wong和Lye(1990)利用1975-1985年來自新加坡的樣本數據對規模效應與E/P效應進行檢驗,結果發現,股票收益與規模、盈余價格比均顯著相關,并且E/P效應強于規模效應[21]。Chan等(1991)基于 1971-1988年來自日本市場的樣本數據對股票收益與盈余價格比、規模、賬市比及現金流價格比之間的關系進行檢驗,發現E/P效應與規模效應同時存在,但在控制賬市比和現金流價格之后,盈余價格比與規模不再顯著[22]。借鑒 Fama和 French(1992)的研究方法,Lam(2002)利用香港市場的樣本數據對橫截面股票收益的影響因素進行檢驗,結果發現,股票收益與盈余價格比顯著正相關,與歐美市場的結論相一致;然而,公司規模的回歸系數卻顯著為正[23]。對此,該文并未給出明確解釋。幾乎與此同時,Lau等(2002)采用新加坡和馬來西亞的樣本數據檢驗股票收益與貝塔、公司規模、盈余價格比、現金流價格比、賬市比及銷售收入增長率之間的關系,結果發現,新加坡市場并不存在E/P效應,而馬來西亞市場的E/P效應在2-12 月份顯著[14]。

由于中國證券市場成立時間較晚,國內相關研究集中于2000年以后。同時,由于取樣期間不同、盈余價格比的定義不統一、計量方法存在差異等原因,研究結論也不盡相同,大致可以歸為兩類:第一類觀點認為,盈余價格比(市盈率)與股票收益正(負)相關,持有高盈余價格比的股票或股票組合能獲取正的超額收益[9-12]。第二類觀點認為,盈余價格比(市盈率)與股票收益的相關關系不顯著,那么盈余價格比(市盈率)可能并非有效的投資工具[15-16]。

綜上可見,國內外文獻對盈余價格比(市盈率)能否預測橫截面股票收益尚未達成共識,對于價值型投資的超額收益問題也未給出清晰的解釋,會計信息在資產定價中的基礎性作用尚需進一步發掘。基于此,本文將以價值投資策略作為邏輯起點,以檢驗會計投資價值指數作為投資工具的有效性為核心,通過比較高修正盈余價格比組合、傳統盈余價格比組合與各市場組合的持有期收益,進而判斷會計投資價值指數對于投資者選股或構建股票組合的參考意義,據此考察除盈余以外的會計數字能否為資本市場提供增量信息,并對相關期間中國證券市場的運行效率進行簡要評價。

三、研究設計

(一)數據來源與樣本篩選

本文實證檢驗部分涉及上市公司財務報告與股票市場交易數據。其中,財務報告包括年度財務報告與季度財務報告,數據來源于Wind資訊數據庫;股票市場交易數據包括個股月收益率、流通市值與總市值,數據來源于CSMAR數據庫;個別數據取自上交所與深交所公布的上市公司年報。

由于上證180、深證100及滬深300構建于2002年以后,故本文以2003-2009年全部A股上市公司為初選樣本,考慮到變量特有的經濟含義與數據的可獲性,我們按照以下程序對樣本進行篩選:(1)剔除上年單季度營業總收入與本年年度營業總收入不大于0的樣本,剔除本年單季度營業總收入小于0的樣本;(2)剔除年度經營現金流入不大于0的樣本;(3)剔除上市時間不足兩個會計年度的樣本;(4)剔除檢驗期間被PT及資不抵債的樣本;(5)對個別錯誤數據進行修正。需要指出的是,由于大盤指數成分股中包含金融類上市公司,而本文旨在檢驗會計投資價值指數作為選股工具的有效性,因而未將金融類企業排除在外,但我們在會計投資價值指數的公式設計中考慮了兩類公司業務性質的差異。

(二)會計投資價值指數的定義

在傳統盈余價格比計算公式中①之所以選擇盈余價格比而非市盈率作為會計投資價值指數構建的基礎,是因為前者可以將凈利潤為負數的公司納入初選樣本,進一步擴大取樣范圍。,分子中的凈利潤僅能反映一個企業在特定會計期間內的盈利水平,卻無法包含盈利質量、企業成長速度、營業收入的現金流保障等信息,而這些都是決定企業內在價值的重要因素。為此,本文試圖對傳統盈余價格比進行改進,綜合考慮企業的盈利規模、盈利質量、企業成長性與經營風險,從而編制會計投資價值指數,即修正的盈余價格比(Earnings-to-Price adjusted,E/Padj)。

傳統的盈余價格比計算公式如下:

其中,NI代表年度稅后凈利潤;MV代表個股總市值,取每年4月份最后一個交易日的總市值。

綜合考慮盈利規模、盈利質量、企業成長性的修正盈余價格比計算公式如下:

其中,E/Padj代表修正的盈余價格比;NIAE代表扣除非經常性損益后的凈利潤,既能反映企業的盈利規模,又能反映盈利的可靠性與可持續性;OCI代表經營活動產生的現金流入,等于“經營活動現金流入小計”減去“客戶存款和同業存放款項凈增加額”、“向中央銀行借款凈增加額”、“向其他金融機構拆入資金凈增加額”;OR代表營業總收入(2003-2006年取“主營業務收入”與“其他業務利潤”之和),OCI/OR代表營業總收入的現金保障倍數,一定程度上能反映盈利質量、經營風險及會計穩健性水平;g代表各年4個季度的單季度營業總收入同比增長率的均值,反映企業的成長能力。

可見,修正的盈余價格比指標兼顧了公司的投資價值、成長性、盈利質量及經營風險。當其他條件保持不變時,公司價值越是被低估、成長性越強、盈利質量越高,那么修正的盈余價格比將越大。因此,基于會計投資價值指數構建投資組合能兼顧價值投資策略與成長投資策略的特點。我們預測,長期持有高修正的盈余價格比股票(組合)能獲取正的超額收益。

(三)投資組合的構建

基于會計投資價值指數構建投資組合的步驟如下:(1)第一步是計算個股的盈余價格比與修正的盈余價格比。根據中國證監會的規定,上市公司的年度報告與次年一季報的披露時間較為接近,截止時間均為次年4月30日。按照國內同類研究的習慣做法,我們在計算(修正的)盈余價格比時取次年4月份最后一個交易日的總市值,分子中各變量取上年12月31日的財務報告數字。(2)第二步是構建投資組合。根據第一步計算出來的盈余價格比與修正的盈余價格比分別對各年樣本進行降序排列,選出排名靠前的100只股票構建投資組合,分別標記為盈余價格比100(E/P 100)、修正盈余價格比100(E/Padj100),以同期綜合A股、滬深300、上證180、深成指、深證100作為對比組。在t年4月底構建投資組合,持有期限為1年(t年5月至t+1年4月);至t+1年4月底,按上述方法重新構建投資組合,后續年份依此類推。

四、實證結果及分析

(一)描述性統計

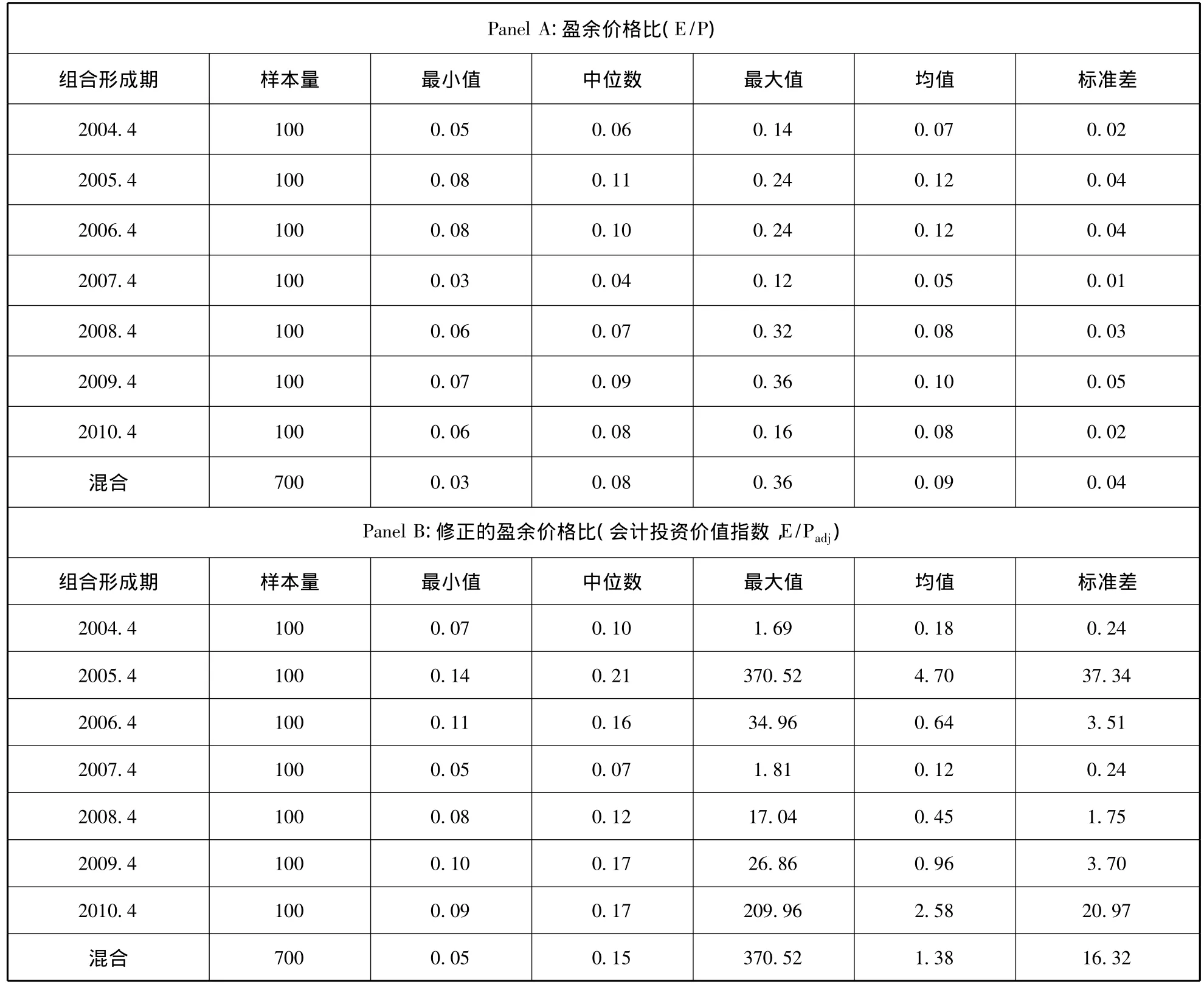

如前所述,我們于每年4月底分別挑選盈余價格比與修正的盈余價格比排名靠前的100只股票構建投資組合,進入這兩個組合的樣本公司的盈余價格比及修正的盈余價格比的描述性統計見表1。

從變量的中位數與均值來看,傳統盈余價格比(E/P)與修正的盈余價格比(E/Padj)在年份趨勢上對應一致。在7個組合形成期中,納入投資組合的樣本公司在2005年4月最有可能被低估或者被低估的程度最大,而在2007年4月最有可能被高估或者被高估的程度最大,這與同期滬深兩市的大盤表現對應一致。實際上,E/P100與E/Padj100所包含的股票多為權重股,具有規模大、流動性強、市場表現穩定等特點,它們能較好地代表市場整體走勢。需要指出的是,修正的盈余價格比在2005年4月和2010年4月的異常值分別對應綠景地產與榮安地產,二者均屬房地產公司,其營業收入具有較強的季節性,且在不同年份上波動較大,導致季度同比增長率在相應年份出現異常。

表1 變量描述性統計

(二)投資組合的持有期收益比較

為了檢驗會計投資價值指數作為投資工具的有效性,除了傳統盈余價格比組合外,我們還選取了常見的作為股票投資組合業績評價標準的市場組合為配對組,包括綜合A股(A_share)、滬深300(HS300)、上證 180(Shang180)、深成指(Scomp)、深證100(Shen100)。由于各類綜合股價指數的權重選擇標準不一,存在流通股與非流通股之分,因而本文在計算盈余價格比組合和修正的盈余價格比組合收益率時采用兩種加權方法:流通市值加權與總市值加權,而股指組合收益率的算法不變,結果見表2和表3。

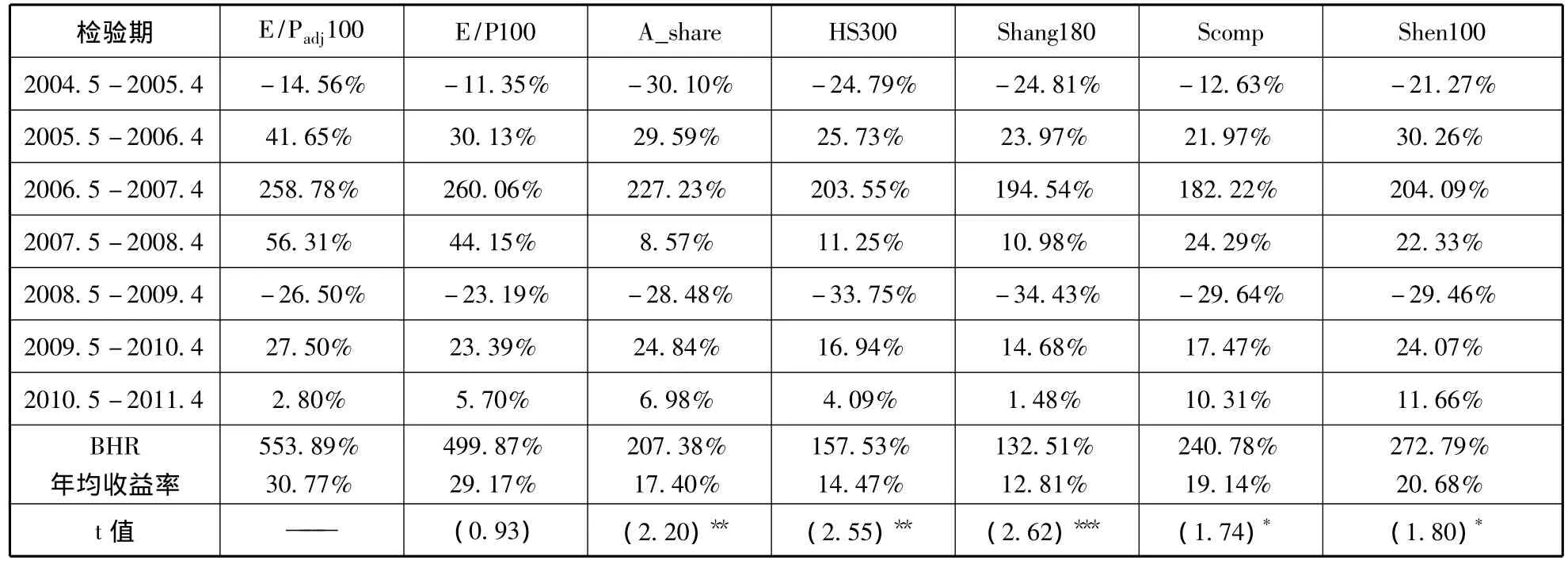

從表2不難看出,總體而言,修正的盈余價格比100的7年持有期收益率(BHR)、年度平均收益率不僅高于市場指數組合,而且還高于盈余價格比100,即持有高修正盈余價格比股票(組合)能獲取正的超額收益。除盈余價格比100外,修正的盈余價格比100相對于其他組合的年度超額收益率均顯著大于0。具體說來,若不考慮交易成本,只需在每年4月底更新投資組合,連續84個月持有修正的盈余價格比100的收益率高達553.89%,年度平均收益率為30.77%。

從單個年份的市場表現來看,修正的盈余價格比100與盈余價格比100互有短長。然而,在盈余價格比100表現較好的年份,其相對優勢并不突出;相反,修正的盈余價格比100在表現較好的年份遠遠超過盈余價格比100。在2005年5月至2006年4月,相對盈余價格比100而言,修正的盈余價格比100的持有期超額收益為11.52%(41.65% ~30.13%),而在2007年5月至2008年4月的持有期超額收益高達12.16%(56.31% ~44.15%)。可見,傳統的盈余價格比作為投資工具還存在改進的空間,綜合考慮盈利質量、成長能力、經營風險等基本面信息的會計投資價值指數是更有效的投資工具,一定程度上反映出盈余以外的會計數字能為資本市場提供增量信息。

從表3同樣可以看出,修正的盈余價格比100的持有期收益率及年度平均收益率均高于其他組合,而且t檢驗均在0.05水平上顯著。與表2不同的是,在考慮流通股與非流通的定價差異之后,基于總市值加權的修正盈余價格比100、盈余價格比100及綜合A股市場的年度平均收益率均有所下降;更進一步地,隨著股權分置改革的深入與股票流通性的增強,兩種加權方法下的組合收益率差異逐步縮小,如2005年5月至2008年4月的組合年收益率差異明顯高于2008年5月至2011年4月。誠然,這可能還與股市的整體氣候有關,相比熊市或平市,牛市環境下股票收益率的波動性更強。

表2 投資組合的年化收益率:流通市值加權①表2和表3中持有期收益率(BHR)的計算公式為,年均收益率的計算公式為-1,其中Rit代表投資組合的加權平均月收益率。

表2 投資組合的年化收益率:流通市值加權①表2和表3中持有期收益率(BHR)的計算公式為,年均收益率的計算公式為-1,其中Rit代表投資組合的加權平均月收益率。

注:括號內的數字表示E/Padj100與其他組合的年化收益率之差是否異于0的t檢驗統計值,***、**、*分別表示雙尾檢驗在0.01、0.05和0.1水平上顯著,表3與此一致。

檢驗期 E/Padj100 E/P100 A_share HS300 Shang180 Scomp Shen1002004.5-2005.4 -14.56% -11.35% -30.10% -24.79% -24.81% -12.63% -21.27%2005.5-2006.4 41.65% 30.13% 29.59% 25.73% 23.97% 21.97% 30.26%2006.5-2007.4 258.78% 260.06% 227.23% 203.55% 194.54% 182.22% 204.09%2007.5-2008.4 56.31% 44.15% 8.57% 11.25% 10.98% 24.29% 22.33%2008.5-2009.4 -26.50% -23.19% -28.48% -33.75% -34.43% -29.64% -29.46%2009.5-2010.4 27.50% 23.39% 24.84% 16.94% 14.68% 17.47% 24.07%2010.5-2011.4 2.80% 5.70% 6.98% 4.09% 1.48% 10.31% 11.66%BHR年均收益率553.89%30.77%499.87%29.17%207.38%17.40%157.53%14.47%132.51%12.81%240.78%19.14%272.79%20.68%t值 —— (0.93) (2.20)** (2.55)** (2.62)*** (1.74)* (1.80)*

表3 投資組合的年化收益率:總市值加權

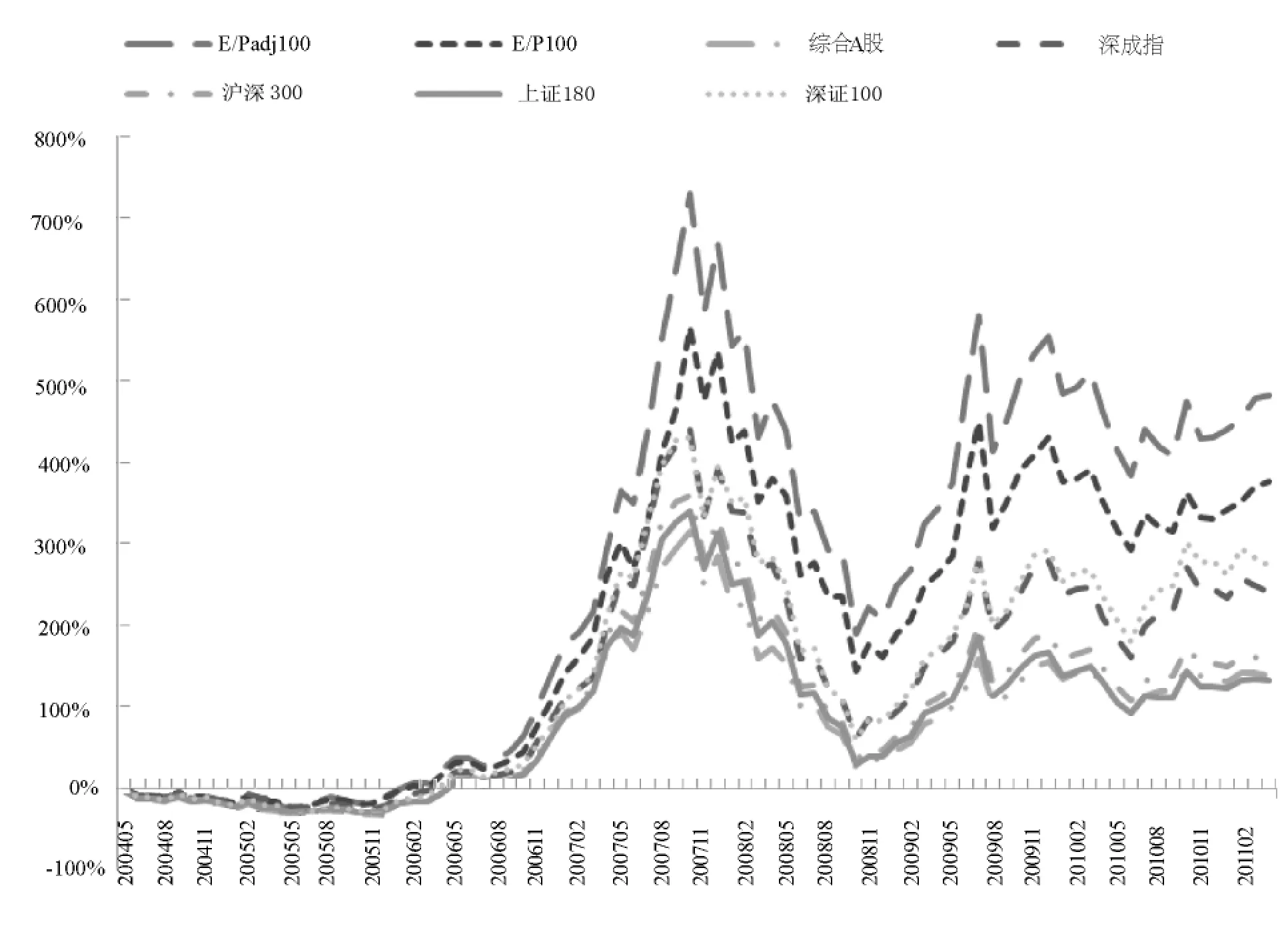

為了更直觀而清晰地看出會計投資價值指數作為投資工具的有效性,本部分將修正的盈余價格比100與其他組合在84個月中的累計收益率進行比較。在測算累計收益率時同樣采用流通市值加權與總市值加權方法,結果見圖1與圖2。

圖1 基于流通市值加權的各組合持有期收益率

圖2 基于總市值加權的各組合持有期收益率

從圖1不難看出,在整個檢驗期間,修正的盈余價格比100與盈余價格比100的持有期收益率始終高于市場指數組合,該結果表明,長期持有價值型股票(組合)能獲取正的超額收益,與Lakonishok等(1994)的發現相一致。特別地,從2005年7月開始,修正的盈余價格比100的累計收益率一直高于盈余價格比100。可見,兼顧投資價值與公司成長性的混合投資策略相比簡單的價值投資策略更為有效,除盈余以外的會計數字能為投資者選股提供借鑒,基于會計投資價值指數構建股票組合能獲取可觀的超額回報。從圖2可知,在整個檢驗期間,除滬深300與深成指外,其他組合的累計收益率大小順序與圖1對應一致,基于會計投資價值指數構建投資組合仍然能獲取正的超額收益。

(三)高修正的盈余價格比組合的超額收益分析

1.投資組合的收益——風險分析

基于組合收益率的比較結果可知,持有高修正的盈余價格比的股票能在未來期間獲取更高的市場回報。那么,高回報是否意味著高風險呢?換言之,高修正的盈余價格比100在檢驗期間的投資風險是否高于其他組合。為此,本文分別考察了兩類投資風險:一類是以股票收益波動率度量的市場風險、另一類是以上市公司財務績效度量的經營風險。其中,對市場風險的度量采用投資組合業績評價中最常用的均值-方差分析法,即以投資組合月收益率的標準離差率來衡量投資風險,計算公式如下:其中,SDTE為標準離差率,又稱變異系數,代表單位期望收益所對應的風險水平;σP代表股票組合的月收益率標準差,E( R)P代表組合的月收益率期望值。

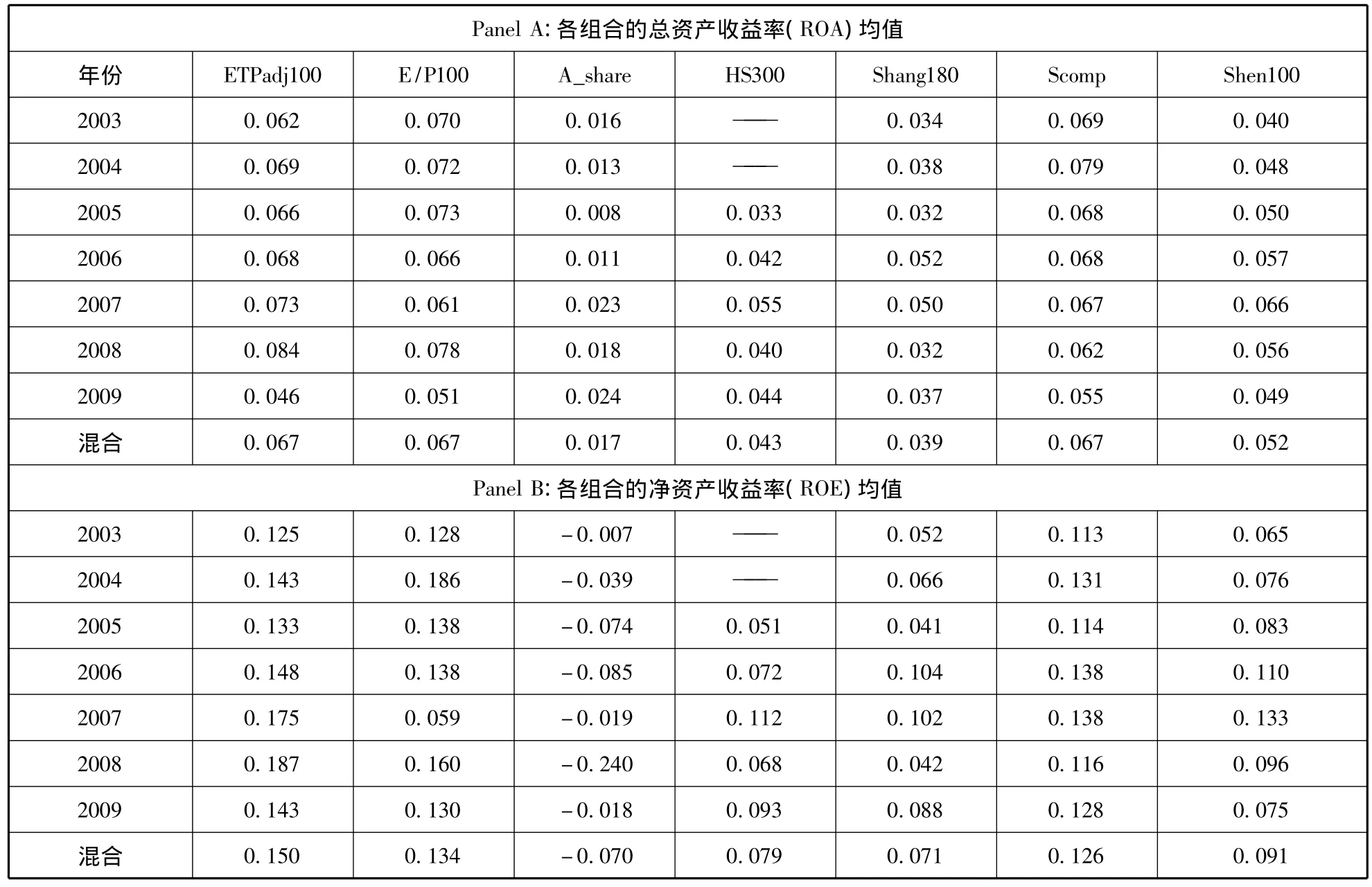

從表4可以看出,在整個檢驗期間(2004年5月至2011年4月),修正的盈余價格比100的標準離差率不僅遠遠低于綜合A股市場組合與4類股指組合,而且還低于傳統的盈余價格比100;結合表2與表3的結果可知,基于會計投資價值指數的混合投資策略具有高收益、低風險特征,與有效市場假定下“收益與風險對稱”的觀點相悖,換言之,高修正盈余價格比組合的超額收益不能歸因于投資者承擔了更高的市場風險。Chan和Chen(1991)[22]和 Fama 和 French(1992)[8]曾相繼指出,價值型股票通常具有較差的未來盈余預期,該類公司更容易陷入財務困境,因此,持有價值型股票所獲取的高收益可視為高投資風險的一種補償。那么,修正的盈余價格比100在檢驗期間的財務績效是否低于其它組合呢?其超額收益是對投資者承擔高投資風險的一種補償嗎?為此,我們選取常見的總資產收益率(ROA)與凈資產收益率(ROE)來衡量公司的財務績效,從而對各組合的財務績效進行比較。

表4 投資組合的標準離差率比較

從表5的結果不難發現,總體而言,修正的盈余價格比100的總資產收益率、凈資產收益率并不低于其他投資組合。可見,高修正的盈余價格比組合的超額收益也不能簡單歸因于相關上市公司面臨更高的經營風險。

2.投資組合的收益——規模分析

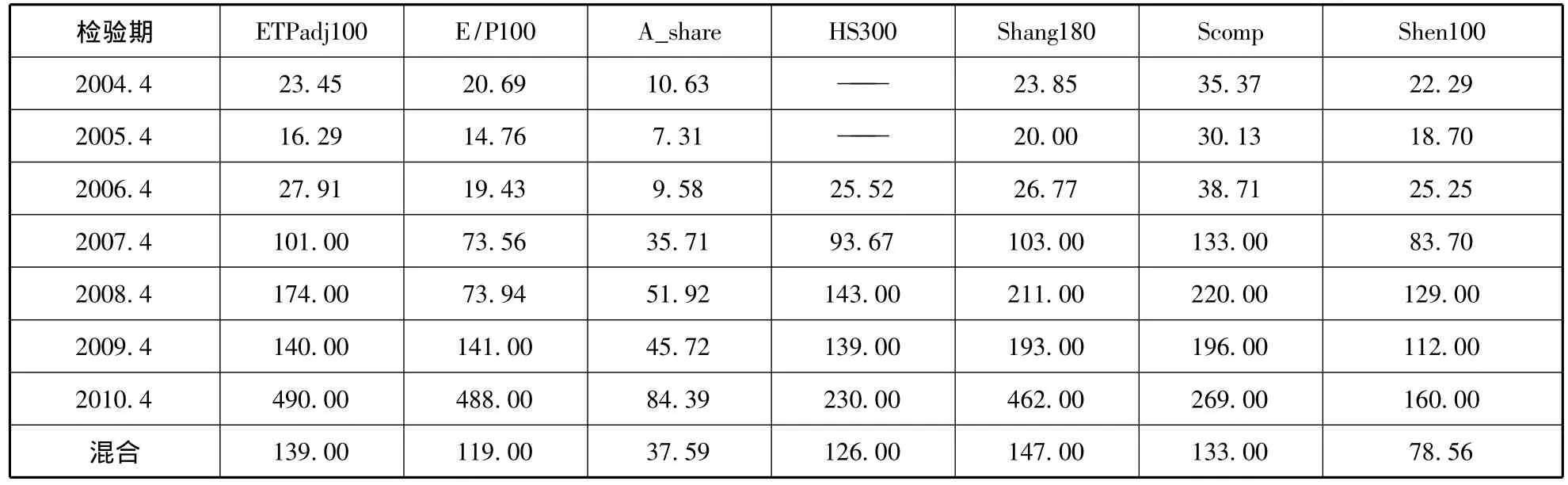

前已述及,不少學者在其研究中發現,股票收益中的盈余價格比效應與規模效應并存,規模效應甚至處于主導地位[8,13,18-19]。既然高修正的盈余價格比組合的超額收益不能歸因于投資風險,那么,規模效應能否解釋這一異象,即高修正的盈余價格比組合中成分股的規模相對于其他組合較小嗎?為此,我們對7個組合中成分股的公司規模進行比較。考慮到股權分置狀態下股票流通性對股價與投資風險的影響,本文選取流通市值作為公司規模的代理,直接比較不同組合的平均流通市值(見表6)。結果發現,除上證180特殊的上市制度因素外,樣本來源相似的盈余價格比100、綜合A股及滬深300的平均流通市值均小于修正的盈余價格比100。可見,高修正的盈余價格比組合的超額收益也不能為規模效應所解釋。

表5 投資組合中成分股的財務績效比較

表6 投資組合的規模比較 (單位:億元)

五、結論

會計數字的信息含量與價值投資策略是資本市場研究領域中的兩大熱門話題。本文以傳統的盈余價格比為基礎,綜合考慮盈利質量、公司成長性及經營風險,繼而構建會計投資價值指數,通過考察該指數作為股票投資工具的有效性,進而檢驗會計信息在資產定價中的基礎性作用。基于2003-2009年來自滬深A股的樣本數據,本文得出以下基本結論:

(1)基于會計投資價值數的選股策略不僅能戰勝市場,而且還優于傳統的盈余價格比。長期看來,相對于傳統的盈余價格比組合及各類市場指數組合,持有高修正的盈余價格比股票組合能獲取顯著為正的超額回報。一定程度上表明,會計投資價值指數作為投資工具是有效的,除盈余以外的會計數字能向資本市場提供增量信息。

(2)基于會計投資價值指數構建的投資組合兼具高收益、低風險特征,且其超額收益不能為規模效應所解釋。該結果表明,會計投資價值指數作為投資工具兼具價值投資策略與成長投資策略的優點。誠然,這并不意味著修正的盈余價格比組合的超額收益并非風險補償,該指標有可能只是本文尚未發現的投資風險的一種代理。

與同類文獻相比,本文的不同之處表現在兩個方面:一是將多個能反映公司基本面且經濟含義明確的變量納入會計投資價值指數中,使得單一指標能兼顧價值投資策略與成長投資策略;二是直接比較各投資組合的持有期收益與投資風險,據此判斷會計投資價值指數作為投資工具的有效性,從而為廣大投資者尤其是機構投資者構建股票組合提供參考。誠然,盡管會計投資價值指數相對盈余價格比包含了更多與股票內在價值相關的信息,但仍然不能將同類文獻證實的所有重要因素納入其中,表明指標設計還存在改進的空間;同時,會計投資價值指數包含了多類價值相關信息,但不同信息的貢獻難以準確地區分開來,一定程度上將影響該指數的實踐指導意義,這些都將成為我們今后進一步研究的方向。

[1]Ball RJ,Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,(6):159-178.

[2]Lakonishok J,Shleifer A,Vishny RW.Contratian Investment,Extrapolation,and Risk[J].The Journal of Finance,1994(5):1541-1578.

[3]Basu S.Investment Performance of Common Stocks in Relation to Their Price-earnings Ratios:A Test of the Efficient Market Hypothesis[J].Journal of Finance,1977,June,663-682.

[4]Basu S.The Relationship Between Earnings'Yield,Market value and Return for NYSE Common Stocks:Further Evidence[J].Journal of Financial Economics,1983(12):129-156.

[5]Cook T,Rozeff M.Size and Earnings/Price Ratio Anomalies:One Effect or Two?[J].Journal of Financial and Quantitative Analysis,1984(19):449-66.

[6]Jaffe J,Keim DB,Westerfield R.Earnings Yields,Market Values,and Stock Returns[J].The Journal of Finance,1989,44(1):135-148.

[7]Chan KC,Hamao Y,Lakonishok J.Fundamentals and Stock Returns in Japan[J].Journal of Finance,1991(46):1739-1789.

[8]Fama E,and French K.The Cross-section of Expected stock Returns[J].The Journal of Finance,1992(2):427-465.

[9]劉志新,盧 妲,黃昌利.中國股市預期收益率的橫截面研究[J].經濟科學,2000(3):65-70

[10]陸 靜,廖 剛.市盈率、市凈率和自由現金流乘數與證券組合收益的比較[J].經濟管理,2002,14:57-62.

[11]張文鵬.上海股市市盈率與股票收益分析——對上海股市有效性檢驗[J].華東經濟管理,2005(9):145-149

[12]韓其恒,于旭光.價值型投資在中國證券市場上的有力證據[J].上海財經大學學報,2007(1)1:79-85.

[13]Banz RW,Breen W.Sample-Dependent Results Using Accounting and Market Data:Some Evidence[J].Journal of Finance,1986(41):779-93.

[14]Lau ST,Lee C T,McInish T H.Stock Returns and Beta,Firms Size,E/P,CF/P,book-to-market,and sales Growth:Evidence from Singapore and Malaysia[J].Journal of Multinational Financial Management,2002(12):207-222.

[15]陳信元,張天余,陳冬華.預期股票收益的橫截面多因素分析:來自中國證券市場的經驗證據[J].金融研究,2001(6):22-35.

[16]蘇寶通,陳 煒,陳浪南.公開信息與股票回報率相關性的實證研究[J].管理科學,2004(6):67-75.

[17]Williams JB.The Theory of Investment Value[M].Harvard University Press,1938:P57.

[18]Reinganum MR.Misspecitication of Capital Asset Pricing:Empirical Anomalies Based on Earnings'Yields and Market values[J].Journal of Financial Economics,1981,March:19-46.

[19]Banz RW.The Relationship Between Return and Market value of Common Stocks[J].Journal of Financial Economics,1981,March:3-l8.

[20]Giannetti A.The Short-term Predictive Ability of Earnings-price Ratios:The Recent Evidence(1994-2003)[J].The Quarterly Review of Economics and Finnace,2007(47):26-39.

[21]Wong KA,Lye MS.Market Values,Earnings'Yields and Stock Returns:Evidence from Singapore[J].Journal of Banking & Finance,1990(14):311-326.

[22]Chan KC,Chen Nai-fu.Structural and Return Characteristics of Small and Large Firms[J].Journal of Finance,1991(46):1467-1484

[23]Lam Keith SK.The Relationship Between Size,Book-to-market Equity Ratio,Earnings-price Ratio,and Return for the Hong Kong Stock Market[J].Global Finance Journal,2002(13):163-179.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

中學物理·高中(2016年12期)2017-04-22 11:53:03

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30