我國(guó)地方政府財(cái)政赤字與經(jīng)濟(jì)增長(zhǎng)——基于Granger因果檢驗(yàn)

2012-06-04 03:55:04黃璟莉

地方財(cái)政研究 2012年10期

關(guān)鍵詞:經(jīng)濟(jì)

黃璟莉

(財(cái)政部財(cái)政科學(xué)研究所,北京 100142)

一、引言

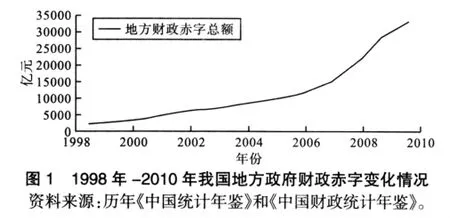

我國(guó)改革開放以來,經(jīng)濟(jì)保持了持續(xù)30多年的快速增長(zhǎng),尤其是財(cái)政分權(quán)體制改革之后,給予了地方政府極大的促進(jìn)經(jīng)濟(jì)增長(zhǎng)的激勵(lì),使得中國(guó)經(jīng)濟(jì)在地方經(jīng)濟(jì)的快速增長(zhǎng)下得以保持高速發(fā)展(王凱等,2009)。但是,財(cái)政分權(quán)之后,卻又使得地方政府財(cái)政赤字大增,如圖1所示。我國(guó)地方政府財(cái)政赤字從1998年的2688.63億元增加到2010年的33271.39億元,13年間增長(zhǎng)12.4倍,年均增速達(dá)到87.5%。據(jù)財(cái)政部相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示2010年地方本級(jí)財(cái)政收入為40613.04億元,而2010年的地方財(cái)政赤字總額占到2010年地方本級(jí)財(cái)政收入的81.9%,因此,我國(guó)地方財(cái)政赤字的增長(zhǎng)形勢(shì)不容樂觀。

另外,根據(jù)國(guó)家審計(jì)署發(fā)布的相關(guān)審計(jì)結(jié)果顯示,我國(guó)地方政府債務(wù)在2010年底已經(jīng)超過10萬億。根據(jù)西方經(jīng)濟(jì)學(xué)理論,地方政府舉債是彌補(bǔ)財(cái)政赤字的重要手段,而我國(guó)地方政府債務(wù)問題已經(jīng)引起了決策部門和學(xué)術(shù)界的高度關(guān)注。尤其是在歐美國(guó)家主權(quán)債務(wù)危機(jī)頻發(fā)的背景之下,使得我國(guó)地方財(cái)政收支問題更是值得人們警惕。

有些學(xué)者認(rèn)為,財(cái)政赤字的增長(zhǎng)會(huì)產(chǎn)生排擠效應(yīng),即政府財(cái)政赤字增加會(huì)擠出私人部門的投資,雖然財(cái)政赤字的增加會(huì)使得私人部門的投資減少,但是產(chǎn) 出還是會(huì)增加(Branson,1979;Friedman,1978)。有些學(xué)者則對(duì)上述觀點(diǎn)提出反對(duì),Spencer和Yohe(1970)認(rèn)為財(cái)政赤字的增加會(huì)導(dǎo)致產(chǎn)出水平不變甚至減少。

那么,政府財(cái)政赤字與經(jīng)濟(jì)增長(zhǎng)之間是否存在因果關(guān)系呢?這一問題正是本文所要探討和分析的問題。我國(guó)大部分學(xué)者在探討財(cái)政赤字問題時(shí)主要集中在財(cái)政赤字的經(jīng)濟(jì)效應(yīng)等方面,例如,夏少剛(2004)等,且極少有學(xué)者利用我國(guó)省級(jí)面板數(shù)據(jù)來探討我國(guó)財(cái)政赤字與經(jīng)濟(jì)增長(zhǎng)的關(guān)系問題。本文使用我國(guó)31個(gè)省級(jí)地區(qū)1998年-2010年的面板數(shù)據(jù),采用面板數(shù)據(jù)協(xié)整檢驗(yàn)和Granger因果檢驗(yàn)方法,試圖對(duì)我國(guó)地方政府財(cái)政赤字與地方經(jīng)濟(jì)增長(zhǎng)之間的Granger因果關(guān)系進(jìn)行分析。

二、數(shù)據(jù)選擇及實(shí)證結(jié)果分析

(一)數(shù)據(jù)選取

本文所使用的數(shù)據(jù)全部來源于中國(guó)統(tǒng)計(jì)局網(wǎng)站中歷年的《中國(guó)統(tǒng)計(jì)年鑒》,以及《中國(guó)財(cái)政統(tǒng)計(jì)年鑒》。選取的指標(biāo)數(shù)據(jù)為我國(guó)31個(gè)省份的財(cái)政收入、財(cái)政支出、地區(qū)生產(chǎn)總值(GDP)以及GDP增長(zhǎng)率。由于本文使用的是平衡面板數(shù)據(jù),因此本文的樣本數(shù)據(jù)總數(shù)為403(其中截面數(shù)據(jù)為31,時(shí)間序列數(shù)據(jù)為13),并使用Eviews6軟件進(jìn)行相應(yīng)的處理。

通常來講,財(cái)政赤字就是一年當(dāng)中財(cái)政支出超過財(cái)政收入的部分(郭慶旺等,2003),因此,各省份的財(cái)政赤字規(guī)模就是其財(cái)政支出與財(cái)政收入的差額。本文利用財(cái)政赤字規(guī)模與GDP之比(deficit)來表征地方財(cái)政赤字情況,用實(shí)際地區(qū)生產(chǎn)總值增長(zhǎng)率(g)來衡量經(jīng)濟(jì)增長(zhǎng)。表1給出了deficit和g這兩個(gè)變量的描述性統(tǒng)計(jì)信息。

(二)單位根檢驗(yàn)

Granger在1980年提出了一種定量分析變量之間因果關(guān)系的方法——Granger因果關(guān)系,但是在20個(gè)世紀(jì)80年代初期,時(shí)間序列數(shù)據(jù)的平穩(wěn)性問題研究還處于剛剛起步的階段。因此,在Granger因果檢驗(yàn)被提出來很長(zhǎng)一段時(shí)間內(nèi),時(shí)間序列的平穩(wěn)性并沒有被納入Granger因果檢驗(yàn)的過程之中。直到21世紀(jì)初期,He和Maekawa(2001)運(yùn)用維納過程推導(dǎo)出:如果變量為非平穩(wěn)時(shí)間序列時(shí),該統(tǒng)計(jì)量的漸進(jìn)分布將不再是F分布。因此,現(xiàn)在的Granger因果檢驗(yàn)都要求其變量數(shù)據(jù)是平穩(wěn)性的,這就使得我們?cè)谶M(jìn)行變量之間因果關(guān)系分析之前要對(duì)其進(jìn)行單位根檢驗(yàn),以確定其是否為平穩(wěn)序列。傳統(tǒng)的單位根和Granger因果檢驗(yàn)都是對(duì)時(shí)間序列數(shù)據(jù)進(jìn)行的,但是由于數(shù)據(jù)序列數(shù)據(jù)樣本量一般都不大,這種小樣本問題會(huì)使得單位根檢驗(yàn)和Granger因果檢驗(yàn)受到很大限制,本文使用面板數(shù)據(jù)正是考慮到這兩種方法對(duì)于樣本量的要求。

在對(duì)面板數(shù)據(jù)進(jìn)行單位根檢驗(yàn)時(shí),根據(jù)截面單元是否具有相同的單位根過程,可以劃分為同質(zhì)單位根檢驗(yàn)和異質(zhì)單位根檢驗(yàn),其檢驗(yàn)方法共有六種,分別為:LLC檢驗(yàn)法、Breitung檢驗(yàn)法、Hadri檢驗(yàn)法、IPS檢驗(yàn)法、Fisher-ADF檢驗(yàn)法和Fisher-PP檢驗(yàn)法。且每種方法都有其優(yōu)缺點(diǎn),為了盡量降低檢驗(yàn)結(jié)果的偏差結(jié)合本文使用的Eviews6提供的幾種檢驗(yàn)方法,本文將采用LLC檢驗(yàn)法、IPS檢驗(yàn)法、Fisher-ADF檢驗(yàn)法和Fisher-PP檢驗(yàn)法來對(duì)我國(guó)地方政府財(cái)政赤字和經(jīng)濟(jì)增長(zhǎng)進(jìn)行平穩(wěn)性檢驗(yàn)。

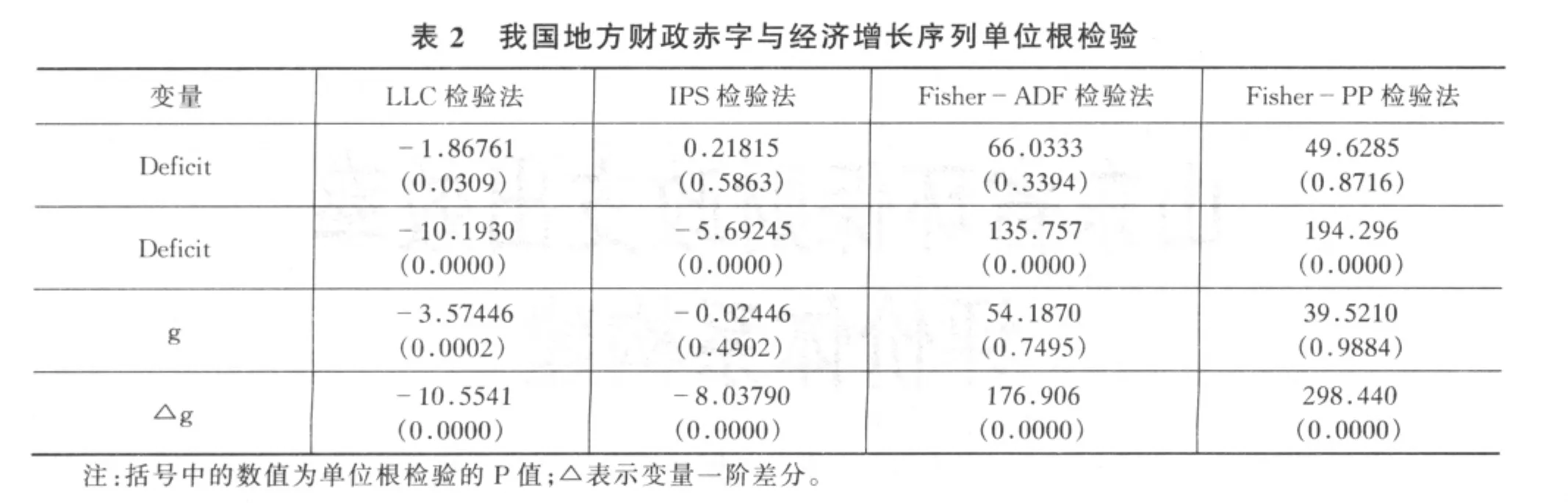

由表2中的單位根檢驗(yàn)結(jié)果可知,對(duì)于地方財(cái)政赤字來說,只有LLC檢驗(yàn)法的結(jié)果在5%的置信水平下是顯著的,其它三種均不顯著,則說明其存在單位根,但對(duì)deficit進(jìn)行一階差分后進(jìn)行的單位根檢驗(yàn)結(jié)果顯示四種方法的結(jié)果都十分顯著,因此,財(cái)政赤字序列的一階差分單位根檢驗(yàn)拒絕存在單位根的原假設(shè),即財(cái)政赤字序列一階單整平穩(wěn)—I(1)。對(duì)于地方經(jīng)濟(jì)增長(zhǎng)序列來說,只有LLC檢驗(yàn)法的結(jié)果在1%的置信水平下是顯著的,其它三種均不顯著,則說明其存在單位根,但對(duì)g進(jìn)行一階差分后進(jìn)行的單位根檢驗(yàn)結(jié)果顯示四種方法的結(jié)果都十分顯著,因此,經(jīng)濟(jì)增長(zhǎng)序列的一階差分單位根檢驗(yàn)拒絕存在單位根的原假設(shè),即地方經(jīng)濟(jì)增長(zhǎng)序列一階單整平穩(wěn)—I(1)。因此,deficit和g序列可能存在長(zhǎng)期均衡的協(xié)整關(guān)系。

(三)協(xié)整檢驗(yàn)

面板數(shù)據(jù)協(xié)整檢驗(yàn)是在傳統(tǒng)的時(shí)間序列數(shù)據(jù)協(xié)整檢驗(yàn)基礎(chǔ)上的擴(kuò)展。協(xié)整檢驗(yàn)對(duì)于非平穩(wěn)序列變量之間的模型建立和長(zhǎng)期均衡關(guān)系都有著重要的意義,如果這些非平穩(wěn)序列變量之間的線性組合是平穩(wěn)的,那么,他們之間的回歸模型才有意義,而協(xié)整檢驗(yàn)的方法主要有兩種:一是基于回歸殘差的協(xié)整檢驗(yàn),這種檢驗(yàn)也稱為單一方程的協(xié)整檢驗(yàn),本文主要涉及兩變量協(xié)整關(guān)系的Engle-Granger兩步法檢驗(yàn);二是基于回歸系數(shù)的完全信息協(xié)整檢驗(yàn)(龐皓,2006)。

Pedroni指出,每一個(gè)標(biāo)準(zhǔn)化的統(tǒng)計(jì)量都趨于正態(tài)分布,并且通過蒙特卡洛模擬發(fā)現(xiàn),在小樣本的條件下,組間統(tǒng)計(jì)量比組內(nèi)統(tǒng)計(jì)量有更好的檢驗(yàn)力度。考慮到本文數(shù)據(jù)的小樣本性質(zhì),在Pedroni檢驗(yàn)中Panel ADF和Group ADF統(tǒng)計(jì)量較其他統(tǒng)計(jì)量有更好的小樣本性質(zhì),因此在小樣本的模型中主要參照Panel ADF和Group ADF統(tǒng)計(jì)量來判斷是否存在協(xié)整關(guān)系。Pedroni協(xié)整檢驗(yàn)的原假設(shè)是不具有協(xié)整關(guān)系。

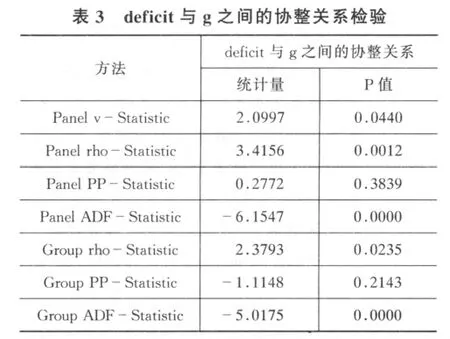

由表3的協(xié)整檢驗(yàn)結(jié)果可知,在七種協(xié)整檢驗(yàn)方法中,除了Panel PP-Statistic和Group PPStatistic檢驗(yàn)結(jié)果不顯著以外,其余的五種協(xié)整檢驗(yàn)結(jié)果在5%的置信水平下都是顯著的,即是說Panel PP-Statistic和Group PP-Statistic檢驗(yàn)結(jié)果說明deficit和g之間不存在協(xié)整關(guān)系,而其余五種檢驗(yàn)法的結(jié)果說明deficit和g之間存在協(xié)整關(guān)系。綜合上述結(jié)果可以得出,deficit和g之間存在長(zhǎng)期均衡協(xié)整關(guān)系。

(四)Granger因果關(guān)系檢驗(yàn)

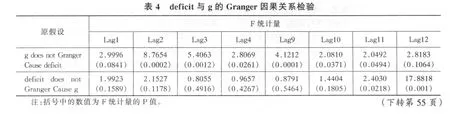

上文已經(jīng)提到Granger因果關(guān)系檢驗(yàn)主要是對(duì)多個(gè)非平穩(wěn)序列變量之間的關(guān)系進(jìn)行探討的,經(jīng)過多年的發(fā)展,該理論已經(jīng)可以適用于面板數(shù)據(jù)。本文的Granger因果關(guān)系檢驗(yàn)結(jié)果如表4所示。

由表4中的結(jié)果可知,無論從短期(滯后4期)來看,還是從長(zhǎng)期(滯后11期)來看,地方經(jīng)濟(jì)增長(zhǎng)率都是地方政府財(cái)政赤字的格蘭杰原因,即從F統(tǒng)計(jì)量上來看,在10%的置信水平下基本都拒絕原假設(shè)“地方經(jīng)濟(jì)增長(zhǎng)率不是地方財(cái)政赤字的格蘭杰原因”,因此,地方經(jīng)濟(jì)增長(zhǎng)率是地方政府財(cái)政赤字的格蘭杰原因,但是其F統(tǒng)計(jì)量在短期和長(zhǎng)期不是很穩(wěn)定。

另外,從短期(滯后4期)和中期(滯后9期)來看地方政府財(cái)政赤字不是地方經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因,但是從長(zhǎng)期(滯后11期)來看,地方政府財(cái)政赤字是地方經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因,即長(zhǎng)期來看,F(xiàn)統(tǒng)計(jì)量在5%的置信水平下是顯著的,這說明拒絕原假設(shè)“地方財(cái)政赤字不是地方經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因”。

三、結(jié)論

在國(guó)際國(guó)內(nèi)復(fù)雜的經(jīng)濟(jì)環(huán)境下,我國(guó)地方政府的債務(wù)問題令人擔(dān)憂。而地方政府財(cái)政收支的不平衡是導(dǎo)致地方政府債務(wù)問題的重要原因之一,雖然我國(guó)地方財(cái)政赤字規(guī)模日益擴(kuò)大,但其對(duì)經(jīng)濟(jì)增長(zhǎng)的作用方向在學(xué)術(shù)界存在諸多爭(zhēng)議,有的學(xué)者認(rèn)為財(cái)政赤字的擴(kuò)張會(huì)減少產(chǎn)出,產(chǎn)生“排擠效應(yīng)”,而有的學(xué)者卻認(rèn)為財(cái)政赤字的擴(kuò)張會(huì)增加產(chǎn)出,產(chǎn)生“拉動(dòng)效應(yīng)”。根據(jù)我國(guó)的實(shí)際情況,本文運(yùn)用31個(gè)省份的1998年-2010年財(cái)政赤字和經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)探討了兩者之間的Granger因果關(guān)系。結(jié)果表明:(1)我國(guó)地方財(cái)政赤字和經(jīng)濟(jì)增長(zhǎng)序列是一階單整序列,且存在長(zhǎng)期均衡的協(xié)整關(guān)系;(2)在短期,地方經(jīng)濟(jì)增長(zhǎng)是地方財(cái)政赤字的格蘭杰原因,但地方財(cái)政赤字不是地方經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因,而從長(zhǎng)期來看,地方財(cái)政赤字與地方經(jīng)濟(jì)增長(zhǎng)互為格蘭杰因果關(guān)系。

〔1〕王凱,黎友煥.財(cái)政分權(quán)與中國(guó)經(jīng)濟(jì)增長(zhǎng)—基于省級(jí)面板數(shù)據(jù)協(xié)整和格蘭杰因果檢驗(yàn)的實(shí)證分析[J].貴州財(cái)經(jīng)學(xué)院學(xué)報(bào),2009,6:76-80.

〔2〕Branson,W.H.,1979,Macroeconmic Theory and Policy[M].2nd ed.

〔3〕Friedman,B.,1978,Crowding Out or Crowding In?Economic Consequences of Financing Government Deficits,Brookings Papers on Economic Activity,p.593-654.

〔4〕Spencer,R.W.and W.P.Yohe,1970,The Crowding Out of Private Expenditures by Fiscal Policy Actions,Review,F(xiàn)RB of St.Louis,p.12-24.

〔5〕郭慶旺,趙志耘.財(cái)政理論與政策[M].北京:經(jīng)濟(jì)科學(xué)出版社,2003:374.

〔6〕王寶順,唐莉.公債與經(jīng)濟(jì)增長(zhǎng):基于Granger因果關(guān)系的實(shí)證研究[J].財(cái)貿(mào)經(jīng)濟(jì),2011:32-37.

〔7〕林曉羽.格蘭杰因果關(guān)系檢驗(yàn)在面板數(shù)據(jù)上的應(yīng)用[J].福州大學(xué)學(xué)報(bào)(自然科學(xué)版),2010,2:183-187.

〔8〕龐皓.計(jì)量經(jīng)濟(jì)學(xué)[M].北京:科學(xué)出版社,2006:274-275.

〔9〕夏少剛.財(cái)政赤字與經(jīng)濟(jì)增長(zhǎng)的定量研究[J].財(cái)經(jīng)問題研究,2004,1:3-8.

〔10〕張馨.促進(jìn)經(jīng)濟(jì)增長(zhǎng)的公債效應(yīng)理論——評(píng)袁東的《公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)》[J].財(cái)政研究,2000,10:80-81.

〔11〕郭慶旺,呂冰洋,何乘材.李嘉圖等價(jià)定理的實(shí)證分折:協(xié)整方法[J].財(cái)政研究,2003,9:11-13.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國(guó)外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國(guó)工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33