山東省環保財政支出效率評價體系構建

2012-06-04 03:55:04王冰

地方財政研究 2012年10期

王 冰

(淄博市周村區財政局,山東 255300)

環境問題一直是中國經濟發展的焦點,我國政府非常重視環境保護和節能降耗。近年來,山東省環保財政支出的絕對量和相對量均有較大幅度增長。關于環境保護支出,國內研究多側重于理論性質的政策分析,缺少基于指標體系與實證分析。本文擬通過對山東省各地市環保支出效率和節能減排水平作對比,分析山東省環保支出效率的現狀,探索山東省經濟發展與環境保護之間是否做到和諧發展,各地市環保支出資金總量是否符合環保要求,供決策參考。

一、環保支出資金使用效率和節能減排水平的界定

(一)環保支出資金使用效率

在以市場為資源配置基礎性手段的經濟制度下,公共財政支出的主要職能之一就是對市場配置失靈的領域通過政府財政宏觀調控進行資源配置,并保障政府部門的基本經費需求。環保部門運用財政支出的主要職能包括:(1)對環保部門財政支出的流向與結構進行調整與選擇,從而在市場失靈的環保領域合理配置財政資金;(2)承擔環保部門在履行日常環境管理事務過程中的基本經費開支。環保財政支出的主要職能則集中體現為:對分配給環境保護的財政資金進行有效的配置和利用,從而實現預定的環保政策目標。

對環保支出進行使用效率評價的最終目的是為了促進各地區環境保護支出資金使用效率的提高,即提高單位環境保護支出下的環保效果,進而推動環境政策目標的實現,滿足經濟、社會、資源和環境的可持續發展。計算公式為環境治理效果/地區環保支出資金。

(二)節能減排水平

節能減排是指減少能源消耗和降低污染物排放。節能減排水平是一個國家或地區節能減排工作的政府管理水平、資金投入力度和目標實施強度的綜合反映,是該國家或地區能源利用效率和降低污染程度的集中體現。不僅能推動各地區轉變增長方式,真正實現發展模式調整與優化結構,還能降低企業的經營成本,提高市場競爭力,優化服務與經營模式,共同為我們賴以生存的地球創造良好的生活環境。

節能減排水平評價與環保支出使用效率評價的最終目的殊途同歸,但衡量標準不盡相同,即實現單位國內生產總值的節能及減排效果,計算公式為環境治理效果/地區GDP。

二、環保支出資金使用效率和節能減排水平指標體系的構建

(一)指標體系構建

標體系(表1)。

(二)指標的重要性分析

從系統論的觀點來看,環境保護支出系統是整個國家公共財政系統的一個子系統。這個子系統的輸入就是環境保護資金的投入,經過一系列系統內部的運作和轉換過程,這個子系統會產生相應的輸出,即環境保護支出的直接產出和間接影響。在設計環保支出使用效率評價指標體系時,須以單位環保支出的污染物排放為核心,以污染物排放的類型為基礎展開。同樣道理,節能減排水平評價指標體系須以單位國內生產總值的污染物排放為核心,以污染物排放類型為基礎展開。

按照遵循邏輯相關設計、數據相關設計和趨勢相關設計等原則,從二者的概念和內涵出發,構建起環保支出資金使用效率和節能減排水平評價指

使用熵值法①對歸一化后的各指標數據加0.00001,即進行正數化處理后再進行熵值法的測算。對指標權重進行測算,測算結果見表2。原始數據引自2011年《山東省統計年鑒》公開的統計數據和資料②文章對數據進行了無量綱化處理,使用的無量綱化方法是歸一化,變換公式為。

通過比較可知,在整個山東省內,對環保支出使用效率和節能減排水平有共同明顯影響的指標為單位電耗、單位化學需氧量排放量、單位廢水排放量和單位煙塵排放量。此外,單位氨氮排放量對節能減排水平也有較大影響。這說明在環保需求日益迫切的情況下,把以上指標作為污染物排放及節能降耗的重點,將對改善環境有著重要地促進作用。相對而言,其他指標的影響較小,但權重比較平均,對環境問題進行治理時要做到兼顧。

三、山東省環保支出資金使用效率和節能減排水平綜合評價分析

(一)綜合評價結果

使用熵值法、灰色關聯度法、主成分分析法①對歸一化后的各指標數據加0.00001,即進行正數化處理后再進行熵值法的測算。三種統計方法構建綜合評測模型,在SPSS環境下,分別對山東省17地市的環保支出資金使用效率和節能減排水平進行測度。將三種測算結果①環保支出效率和節能減排水平綜合測度均通過肯德爾一致性檢驗。的算術平均值②為使三種方法測算結果具有可比性,對每種方法測算結果進行歸一化處理,再求三種方法的算術平均數。作為綜合得分,綜合測評結果如圖1所示,山東省17地市環保支出資金使用效率的綜合排名為:威海、青島、濟南、濰坊、濟寧、煙臺、泰安、東營、臨沂、德州、聊城、淄博、棗莊、濱州、日照、菏澤、萊蕪。山東省17地市節能減排水平綜合排名為:威海、青島、煙臺、東營、濟南、泰安、濰坊、淄博、濟寧、臨沂、濱州、日照、棗莊、聊城、菏澤、德州、萊蕪。

由圖1可見,各地市的環保支出資金使用效率排名與節能減排水平排名并不相同,環保支出效率排名>節能減排水平排名的地市有濟南、濰坊、濟寧、臨沂、德州、聊城;環保支出效率排名<節能減排水平排名的地市有淄博、東營、煙臺、泰安、日照、濱州、菏澤;環保支出效率排名=節能減排水平排名的地市有威海、青島、棗莊、萊蕪。以淄博市為例,與其他16地市相比,10個指標中有9個指標的節能減排指標值高于環保支出效率指標值,說明淄博市經濟發展的步伐快于環保財政支出規模的增長,或者在環保支出規模有保證的情況下,資金的利用效率并不很高,資金支出的效應與預期有一定差距。

(二)梯度劃分

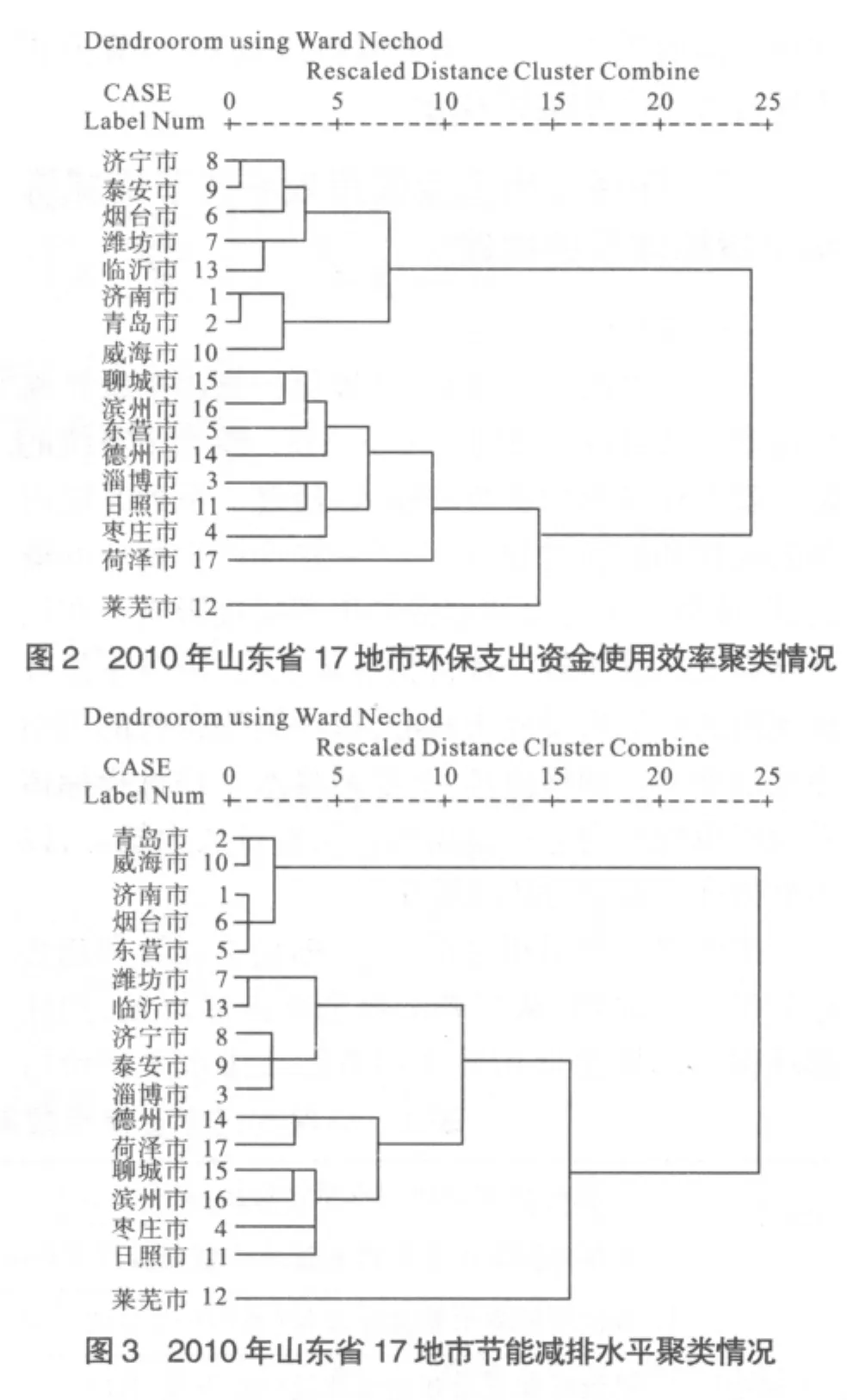

對各變量的原始數據做標準化變換,采用歐氏距離計算樣本之間的距離,選用離差平方和法(Word法)進行聚類。2010年山東省聚類結果如圖2和圖3所示。

根據聚類結果,將山東省17個地市歸為六個梯隊(見表3),聚為一類的地區得分較為靠近,排名相鄰,聚類分析結果有效地驗證了綜合評價結果。

四、增強環保財政支出效率的對策建議

1.提高環保財政資金使用效率。由實證結果可知,環保支出效率排名低于節能減排水平的地市不在少數,因此,環保財政資金使用效率的高低對環境保護以及財政可持續發展具有重要影響。一是要建立并完善獨立、穩定的環境保護預算支出科目,做到環保資金專款專用,撥款及時,避免擠占挪用現象,確保環保支出的長期性、穩定性和連續性;二是要建立健全環保資金監管機制和群眾監督機制,加強資金申請、項目審核、計劃下達和資金撥付及使用的全過程監督,完善環保資金信息公開披露制度;提高環境保護設施運轉效率,提高環境污染治理效果。

2.加強環保支出的針對性。由測算的指標權重可知,不同的污染物對環保支出效率以及節能減排水平的影響差異很大,明確環保治理的重點,增強環保支出的針對性對短期內改善環境具有促進作用。把人力、物力、財力集中在環境破壞力大、污染范圍廣的地方,加大對污染減排監測、執法、標準等基礎性工作的支持力度;加大主要污染物減排專項資金、水污染治理資金的投入力度;合理劃分環境保護事權,實行污染物總量控制制度,將總量削減指標落實到排污單位;鼓勵政府和企業加大對環保產業的投資、采購力度,鼓勵企業進行污染控制和生產環保產品。

(三)做好重點污染源企業信息系統建設

管理部門對污染情況并沒有一個良好的把握,對排污情況并沒有一個監測預警機制,往往造成先污染、后治理的狀況。因此,很有必要做好對重點污染源的監控。建立石油、化工、煤炭、陶瓷等一些重點行業和企業的動態數據庫,搜集來源于重點污染企業的排污及治理信息,讓大量的、有序的信息在網上流通,對污染、排放及治理情況進行實時監控,將治理工作前移,做到早發現、早治理。

〔1〕房巧玲,劉長翠等.環境保護支出績效評價指標體系構建研究.審計研究,2010年第3期:22-27.

〔2〕段美玉,王迪等.促進我國環境保護的財政支出政策研究.法制與社會,2007年第8期:529.

〔3〕李向春.我國環境保護支出政策分析.河北廣播電視大學學報,2008年第13卷第3期:23-24.

〔4〕寧自軍.多種綜合評價方法的綜合應用.數理統計與管理,2000年第5期.

〔5〕殷克東,王冰等.山東省節能減排水平綜合評測研究.科技進步與對策,2010年第22期.

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國學校體育(2016年11期)2016-12-01 10:42:48