A股的“周期論”與死結

2012-06-10 12:46:37蔡恩澤

南風窗 2012年21期

蔡恩澤

2012年夏秋之交,在地方換屆大局初定和地方數萬億投資開啟的背景之下,特別是中共十八大即將召開之際,A股一度從暴跌到暴漲,像過山車一樣令股民們既驚恐又興奮,許多分析家紛紛聲言這與中國經濟、政治的周期相關,是股市作為經濟政治晴雨表的體現。

然而,沒過幾天,就在股民們為郭樹清新政“山呼萬歲”, 遐想經濟軟著陸、新的政治局面即將展開之時,股市突然間又陰云密布,股指暴跌,9月26日,上證指數盤中甚至跌破2000點關口。

如此陰晴不定,整體探下的股市,使得所謂的經濟、政治晴雨表之論實在像打誑語。而縱觀多年來A股的漲跌,與所謂的經濟、政治周期之間,并無緊密聯系,這般狀況,在全球主要經濟體資本市場中,都屬詭異。

錯位的“周期”

從理論上說,經濟、政治周期主導股市由衰到盛的演繹,股市的“旋律”應與經濟、政治周期合拍。這種規律,在歐美股市表現格外明顯。可是,用經濟、政治周期對股市影響的規律來套中國的資本市場,往往令人失望。

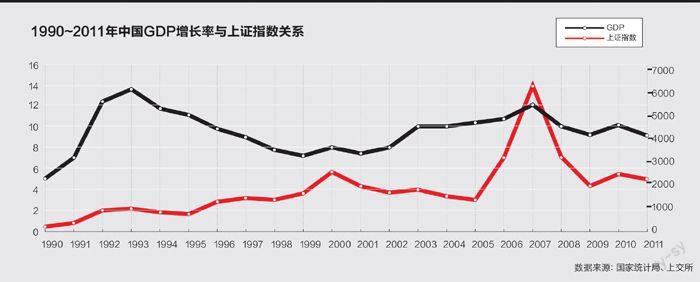

1990年12月19日,一個冬日的上午,上海證券交易所一陣洪亮的開市鑼聲,宣告中國資本市場始開大業。從此,中國股市歷經數個周期,成就今日慘淡之局。

先看1991~1999年周期。1992年初,鄧小平南巡,同年10月,召開中共十四大,為改革開放和經濟建設打開了新局面。這一時期,由于原有體制下的投資饑渴、片面追求速度的頑癥還沒有克服,經濟增長在沖到14.2%的高峰之后,出現過熱現象。1993年下半年至1996年,國民經濟運行成功實現“軟著陸”。隨后,又抵御了亞洲金融危機,克服了國內有效需求不足。1999年是這一輪經濟周期的谷底年份,經濟增長率為7.6%。

這一周期,中國股市經歷了冰火兩重天。1992年上半年漲勢一片,新股發行如火如荼。5月,大盤瘋狂飆升至1429.01點的最高點,隨后又遭罕見暴跌,至9月跌至600點,后反彈至700點。這一輪大跌引起了管理層的高度關注。是年9月27日,新華社發表《關于股市的通信》,起到了穩定市場的作用。然而,在文章發表后的一個半月內,股市竟然出現新一輪的暴跌。而這期間正是十四大召開。

這一周期的1997年,適逢亞洲金融風暴,中國憑封閉的資本賬戶躲過一劫。年初承接1996年年底的大跌,指數稍作整理后,再次昂起牛頭,緩步上揚。2月,鄧小平逝世,股市一度出現劇烈波動。

同年,隨著深發展、四川長虹的一路飆升,上證指數呈現飆升行情,從870點一路升至當年最高的1510.18點。深成指創出6103.62點的歷史最高點。此高點保持了8年之久才被突破。最終,1997年上證指數收在1194.10點,較1996年漲了30.22%。

再看2000~2009年周期。從2000年到2007年,經濟增長率連續8年處于8%至14%的上升通道內。2008年,經濟增長率回落到9.6%。2009年,回落至9.2%。

這一周期中,中國股市10年除了2007年全民炒股的火爆帶來上證指數創下6124點歷史新高外,其余基本上是原地踏步,從2245到2314點,僅漲了69點。

10年意味著什么?對于中國GDP而言,10年意味著從不到10萬億增長到近40萬億,增長了3倍;10年間,A股市場的上市公司也從1073家增長到2000余家,翻了一番。但對于上證指數來說,只是一條僵硬的水平直線。

更為令人遺憾的是,2008年8月8日,作為中國大事件的北京奧運首日,中國股市大跌。

從上述簡要回顧中,我們可以梳理出A股20年來的“怪異”軌跡:

一是A股難以與經濟、政治周期合拍。中國股市左右搖擺,其蜿蜒曲線與經濟政治大勢較少重疊。1992年10月,正值十四大召開,股市不漲反跌。在2000~2009年經濟周期內,中國經濟高速增長,中國股市卻長期徘徊,有違經濟常規。

二是A股十分輕狂而又脆弱。2007年,在全民炒股浪潮的推動下,股市像脫韁的野馬一路狂奔,將中國實體經濟的浮躁反射得淋漓盡致,這也是最瘋狂的一年。而當年5月30日凌晨財政部“半夜雞叫”,突然調高國內證券交易印花稅,結果立馬引發“5·30”股市暴跌。在此之后,滬市股指大盤飛流直下近千點,兩市蒸發市值近4萬億元人民幣,投資者信心幾乎在一夜之間由熱轉冷,達到崩潰。

三是A股嗅覺“靈敏”,炒作之風盛行。A股對經濟利好消息總是緊跟而上。神舟飛船上天,航天航空板塊應聲走強。當資源稅改令投資者引頸注目時,股市又再現“煤飛色舞”。而市場對某些行業出現調整時,A股又表現十分勢利,紛紛抽身。這種急功近利的浮躁,把中國股市時而拋向峰頂,時而又推向谷底,反復無常,極其詭異。

被扭曲的功能

如今,即便是所謂的“政策市”也難以振奮人心了。以前屢屢奏效的監管層表態,如今市場卻反應冷淡,依然“跌跌”不休,與眼下全球股市看漲的勢頭背道而馳。

中國證監會主席郭樹清上任后連續祭出監管利器,使市場看到監管層對股市改革的決心。但無論是張揚藍籌股投資價值,還是推動養老金入市,抑或是新股發行改革,再就是要求培育壯大機構投資者隊伍等政策性“喊話”,都難以調動投資者的熱情。

A股潮漲潮跌,背離經濟、政治周期,這首先要從中國股市功能的錯位上來找原因。按照證券投資學原理,股市的功能一是投資,二是融資,且為因果關系,即有了投資功能,有了投資者的廣泛參與,股市才產生融資功能。在股市功能正常發揮的情況下,投資者和廣大股民把錢注入股市,能得到回報。而上市公司從股市上得到“血液”補充后,進行技術改造、產品開發,或擴大市場渠道,增強了發展后勁,產生了融資效益,進一步得到投資者和廣大股民的信任。

但中國的股市功能“螺絲倒擰”,顛倒了投資、融資功能的因果關系,過分強調股市的融資功能,忽略了股市投資功能的培育,使股市成了上市公司的提款機,投資者和廣大股民成了冤大頭。

A股只花了20年時間,就占據全球市值規模“老三”的交椅,令人鼓舞,又令人困惑。這至少證明,中國股市的融資功能得到了超常發揮,但投資功能卻被壓抑,甚至異化。

股市功能扭曲,必遭市場報復。20余年間,證監會雖頻出整治新政,仍撐不起失血過多的A股:在IPO、增發、配股、企債等數根管道瘋狂“抽血”之下,市場根本承受不了,立馬呈虛脫狀態。市場貪婪融資,透支未來的資金,改變了股市的供求關系,投資者和廣大股民成了名副其實的“養豬戶”,他們的持股信心被無情地摧毀,于是用腳投票,使股指一瀉千里。

A股市場的三大頑癥一直在作祟,新股不敗,破發潮一浪高過一浪;暴漲暴跌,反應過度;死不退市,退市制度形同虛設,垃圾股成股市“老賴”。

而政策市又幫倒忙。20余年來,政策市一直是中國股市最主要和最基本的特征。政府“看得見的手”時常成為“閑不住的手”,股票IPO過程政府介入太多,節奏過慢,從而導致價格偏高。股票市場各種規章制度多,管得太死,很多優秀的企業不愿在A股上市。上市公司分紅壓力小,股民從分紅中獲益減少。

政府預期在很多情況下和很大程度上代替了市場預期,并且成為整個市場的主導預期,使得中國股市的正常預期很難形成。于是,市場和投資者唯政策馬首是瞻,政策的突然性與巨額游資的疊加作用使得市場的表現時而狂漲時而暴跌,狂漲如井噴沖天,暴跌像瀑布飛瀉。政策市的功能越是強化,股市在運行與發展中越來越成為行政權力的附庸而不是資源配置的場所,游離于正常的經濟、政治周期之外。

同時,監管不力又滋長了投機性。監管不力一直是中國股市的頑癥。20余年來,上市公司質量不高的情況一直存在,信息失真、高管圈錢、莊家操縱等問題也時有發生。

這就是A股漲跌無常的原因,也是為什么股市這個經濟、政治“晴雨表”失靈的原因。這導致A股浮躁的投機心理盛行。股市本身帶有一定的投機性,但沒見過中國股市如此瘋狂的投機性,融資者急功近利,殺雞取卵,而資金推動的投機力量遠超過基本面因素的影響,一些資金專門“打新股”,賺一把就走,缺乏長期的二級市場投資。此外,還缺乏一個把資金轉化為投資的市場化機制。這些都割裂了資本與經濟之間的內在聯系,資本有空就鉆,造成市場起伏非常大。

打開死結

要想使A股回歸理性,趨于平穩,與經濟、政治周期大致吻合,使融資者和投資者雙方共享股市盛宴,需要培育包容理念,放大股市功能的包容性。

首先要恢復股市投資性主體功能,從單純融資向投資、融資兼顧轉變。努力調動投資者在資本市場參與游戲的積極性,把他們錢包里多余的錢放到股市上增值,放心大膽地“養豬”。要注意培養多樣化的投資主體。

目前中國資本市場存在的一個較大問題,就是資本市場買賣雙方實力不平衡。需方投資者,即散戶實力較弱。同時,占據投資者份額約15%~20%的機構投資者,目前也呈現散戶化的態勢。

郭樹清上任以來,監管層一直在強調要大力發展機構投資者隊伍,重塑中國股市機構投資者與散戶的關系,這是對癥下藥,但還需待以時日。

在準確定位股市功能的同時,管理層要尊重股市發展規律,減少政策干擾,從行政管制向市場選擇轉變。在過去的20余年中,行政化與股市如影隨形,使得中國股市本應具有的資源配置功能被剝奪。

在經濟遇到困境、需要全面調整的情況下,股市走軟其實是再正常不過的事。但在實體經濟滑坡的情況下,為了保增長,決策層利用中國股市來為政策目標服務。在政府大肆縱容、機構瘋狂拉抬、媒體過度起哄的多重因素作用下,股指扶搖直上。這種脫離基本面的瘋狂上漲根本就難以持久,接下來的回歸行情就是報復性下跌,使得市場慘遭劫難。

現在最重要的并不是政府如何來救市,而是要找到股市萎靡不振的根源所在。盡管股市下跌的原因有很多,最為重要的還是政府對市場干預太多,這讓投資者無所適從,無從知道上市公司的價值所在,也無法建立起對這些公司的信心,如同盲人騎瞎馬。這就是目前A股飄忽不定的根源所在,只有清除這些干擾,A股才能重新走上正軌。

再就是要弘揚誠信理念,從信用缺失向社會誠信轉變。現代市場經濟在本質上是一種信用經濟。在市場經濟中,信用不僅是經濟關系的基礎,而且還是一種資本和資源。信用缺失必然使市場運行的根基不牢,市場發展的魅力不足,市場選擇的方向不明,從而使整個經濟運行遭遇人為的困擾和阻隔。中國股市投機氣氛過濃,這就動搖了股市的根基,損害了股市的魅力,模糊了股市的方向。

因此,監管部門對融資者要加強監管,嚴格控制新股發行,對刻意包裝業績者嚴懲,對商業銀行和上市公司再融資要有節制,要限制規模,對“大小非”解禁要慎重。要暢通退出機制,堅決清除股市上業績不佳卻能呼風喚雨的“老賴”。

唯其如此,A股與經濟、政治周期才能合拍,投資者的理性判斷能力才能得到真正提升。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技論壇(2017年7期)2017-07-25 08:49:53

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20

大社會(2016年6期)2016-05-04 03:42:05

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55