政府研發(fā)成本補貼對供應(yīng)鏈協(xié)調(diào)的影響

2012-06-27 12:48:24張玉雙

中國流通經(jīng)濟 2012年7期

張玉雙

一、引言

企業(yè)研發(fā)(R&D)合作理論研究始于卡茲(Katz),他提出了四階段研發(fā)合作與競爭模型,并用逆向歸納法求出納什均衡解。[1]接著,底阿斯皮里芒特和賈克曼(D'Aspremont&Jacquemin)[2]建立了一個兩階段雙寡頭博弈模型,將同一市場上兩個企業(yè)之間的博弈分為兩個階段:研發(fā)階段和生產(chǎn)階段,根據(jù)企業(yè)在兩個階段是否合作,討論了均衡研發(fā)投資和均衡產(chǎn)量:(1)兩企業(yè)在研發(fā)階段和生產(chǎn)階段均相互競爭;(2)在研發(fā)階段合作,生產(chǎn)階段競爭;(3)在研發(fā)階段和生產(chǎn)階段均合作。后來模型被許多學(xué)者拓展,成為該領(lǐng)域的主流。而企業(yè)研發(fā)縱向合作是近年來產(chǎn)業(yè)組織領(lǐng)域研究的熱點。

由于研發(fā)活動具有較強的外部性,研發(fā)成果具有公共品特征,投資者并不能得到研發(fā)活動的全部利益。因此,政府有必要對企業(yè)研發(fā)投入采取激勵措施,實行財稅優(yōu)惠政策,包括財政補貼直接補助與稅收優(yōu)惠。相比而言,財政補貼通常發(fā)生在研發(fā)活動之前,而稅收優(yōu)惠通常發(fā)生在研發(fā)活動之后,具有普遍性、透明性、無歧視性的優(yōu)點,為世界各國優(yōu)先采用。通常,激勵民間研發(fā)投資的稅收措施為優(yōu)惠稅率,對研發(fā)成果的轉(zhuǎn)讓臨時或永久地適用比普通企業(yè)更低的稅率,如降低成果轉(zhuǎn)讓的流轉(zhuǎn)稅和轉(zhuǎn)讓所得的所得稅,對某些企業(yè)實行免稅期研發(fā)投資稅收抵免與扣減,對研發(fā)支出采取稅前全額扣除或加計扣除措施加速折舊,對用于不同目的的設(shè)備采取快速折舊法。

對于政府補貼的研究,國外學(xué)者斯賓塞(Spence)認為,補貼研發(fā)投入能夠促使企業(yè)從事更多的研發(fā)活動,且隨著競爭對手的增多,最優(yōu)補貼率也應(yīng)隨之增加。[3]勒納(Lerner)認為,補貼對研發(fā)活動具有長期正效應(yīng)。[4]而勞斯(Lach)通過對以色列的補貼政策進行研究發(fā)現(xiàn),在有些部門,補貼效應(yīng)對研發(fā)活動的影響并不明顯,但在大多數(shù)部門,補貼對研發(fā)活動具有積極影響。[5]

國內(nèi)學(xué)者霍沛軍等考慮了政府針對國內(nèi)雙寡頭企業(yè)的最優(yōu)研發(fā)補貼策略。政府選擇研發(fā)補貼率后,每個企業(yè)先后確定自己的研發(fā)支出扣減量。根據(jù)雙寡頭企業(yè)在研發(fā)階段和生產(chǎn)階段是否合作,給出了完全不合作、半合作、完全合作三種情況下政府的最優(yōu)研發(fā)補貼率。在每種情況下,政府均選擇正的補貼率,完全不合作時的補貼率大于(等于、小于)半合作時的補貼率、當(dāng)且僅當(dāng)完全不合作時的研發(fā)水平小于(等于、大于)合作時的研發(fā)水平,但完全合作時的研發(fā)水平小于完全不合作時,完全合作時的補貼率有可能比完全不合作時小,這與直覺是相悖的。導(dǎo)致這種現(xiàn)象的原因在于,研發(fā)水平增加相同數(shù)量后,完全合作時社會福利的增加比完全不合作及半合作時要小。[6]

霍沛軍等考慮了一個帶有研發(fā)溢出的雙寡頭模型,其中每個企業(yè)先后確定自己的研發(fā)支出和產(chǎn)量。假定雙寡頭在產(chǎn)量上不合作,首先給出了使社會福利最大的研發(fā)水平即社會次佳研發(fā),隨后分別就雙寡頭在研發(fā)上不合作與合作兩種情況,給出了政府為取得最大社會福利而對研發(fā)進行補貼的效應(yīng)。政府通過補貼可使研發(fā)水平和福利達到社會次佳。[7]

劉昌臣等建立了一套合適的激勵機制,可以極大地節(jié)約國防采購成本,提高資源利用效率。研究國防采購中的激勵機制,著重探討國防采購的重要階段——廠商從事國防項目的研究與發(fā)展階段,軍方可以采取的激勵機制。研究得出,為提高廠商效用、降低廠商從事國防研發(fā)的風(fēng)險,軍方必須對廠商的研發(fā)進行一定比例的補貼,并給出了能使廠商按照軍方所期望的規(guī)模對國防項目研發(fā)進行投資的最優(yōu)補償比率。研究結(jié)論表明,軍方的補償比率與從事國防項目研發(fā)的廠商數(shù)、項目的期望利潤以及軍方期望的研發(fā)投資規(guī)模有關(guān)。[8]

吉炳安等通過對國防采購中研發(fā)成本補償模型進行研究,提出了一種新的研發(fā)成本補償方式——基于定額的研發(fā)成本補償模型,并對其特性進行了探討。結(jié)論表明,定額補償模型不僅形式簡單,具有效率,而且在一定條件下具有優(yōu)良的均衡特性,使得軍方可對廠商的投資行為進行控制。與比例補償方式相比,定額補償不僅使軍方更容易控制補償成本,而且在國防采購實踐中更具有可操作性。此外,對定額補償方式下廠商投資行為的均衡分析還表明,當(dāng)參與項目研發(fā)的廠商為兩家時,不僅可使軍方補償費用最少,而且最容易達到軍方所希望的投資均衡。[9]

唐清泉等以國家創(chuàng)新系統(tǒng)為背景,研究了企業(yè)成為創(chuàng)新主體與政府進行研發(fā)補貼的角色定位。為引導(dǎo)企業(yè)成為自主創(chuàng)新主體,間接補貼是更為有效的方法;對競爭性行業(yè),應(yīng)采取間接補貼的方式。而對公共品性質(zhì)的行業(yè),應(yīng)采取直接補貼的方式;在引導(dǎo)企業(yè)成為自主創(chuàng)新主體的過程中,不能因為政府對企業(yè)有創(chuàng)新補貼,就對企業(yè)創(chuàng)新活動和創(chuàng)新項目的規(guī)模、市場定位、實施方式等進行直接干預(yù),而應(yīng)促使企業(yè)按照市場機制去選擇符合企業(yè)經(jīng)營模式和經(jīng)營戰(zhàn)略的創(chuàng)新項目,這是政府在支持企業(yè)創(chuàng)新過程中應(yīng)保持的角色定位。[10]

二、模型

1.基本假設(shè)

(1)模型符號。模型是由一個制造商和一個零售商組成的二階供應(yīng)鏈,或者說是由一個上游企業(yè)(Upstream Firm) 和一個下游企業(yè)(Downstream Firm)組成的供應(yīng)鏈。制造商從事研發(fā)活動,政府為提高企業(yè)研發(fā)積極性推行財政補貼政策,而且主要體現(xiàn)在與研發(fā)投入的關(guān)系上。因此,本文用s'(0≤s'≤1)表示政府研發(fā)補貼率,s(s=1-s')表示制造商在政府這種政策下實際的研發(fā)投入比例,w表示制造商制定的產(chǎn)品轉(zhuǎn)移價格,cu表示制造商產(chǎn)品的邊際成本,cd表示零售商的邊際成本,x表示研發(fā)所帶來的產(chǎn)品成本降低程度。零售商在產(chǎn)品銷售過程中的價格函數(shù)為p=a-bq,在這個函數(shù)中,a表示產(chǎn)品在市場上的最大容量,b表示產(chǎn)品價格影響因子,q表示市場需求量,也就是零售商的產(chǎn)品銷售量。

(2)研發(fā)投入。對研發(fā)投入與產(chǎn)出,目前還沒有統(tǒng)一的界定,比較通用的做法是把研發(fā)投入y定義為:y=γx2。在分析稅收優(yōu)惠政策對企業(yè)研發(fā)投入的激勵效應(yīng)時,經(jīng)典的方法是把企業(yè)研發(fā)投入作為被解釋變量,把稅收優(yōu)惠政策和研發(fā)補貼作為解釋變量。因此,在研發(fā)投入函數(shù)中,γ表示創(chuàng)新能力系數(shù),當(dāng)制造商降低成本的目標(biāo)確定后,其研發(fā)投入由創(chuàng)新能力系數(shù)決定,系數(shù)越大,表明制造商創(chuàng)新能力越強,研發(fā)投入越大;系數(shù)越小,表明制造商創(chuàng)新能力越強,研發(fā)投入越小。

2.基本模型

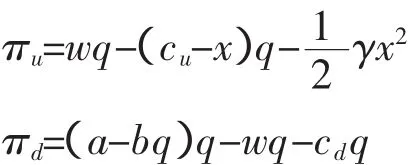

供應(yīng)鏈雙方在第二階段各自選擇產(chǎn)量最大化策略,在第一階段采取研發(fā)不合作策略。

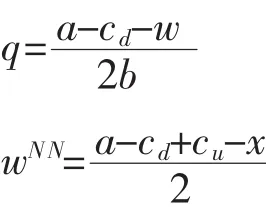

首先用逆向歸納法對πd求導(dǎo),得到q,再將q代入πu對w求導(dǎo)。

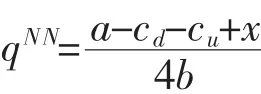

得到wNN以后,將之代入q,即可求出qNN。

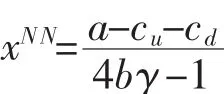

在此基礎(chǔ)上,將wNN、qNN同時代入πu,通過=0,求出 xNN。

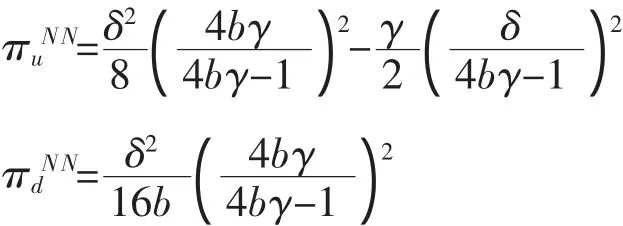

設(shè)δ=a-cu-cd,則

將經(jīng)過上述計算得到的wNN、qNN、xNN代入制造商和零售商的利潤公式,可求出其最優(yōu)值。

整個供應(yīng)鏈的最優(yōu)利潤為:

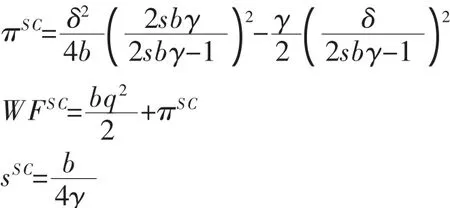

供應(yīng)鏈雙方在第一階段采取研發(fā)合作策略:

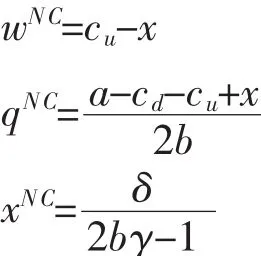

計算方法與前相同,分別計算出 wNC、qNC、xNC。

將wNC、qNC、xNC代入整個供應(yīng)鏈的利潤中可得:

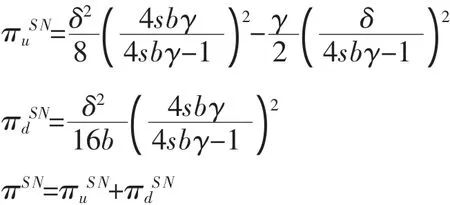

3.財政補貼模型

政府財政補貼分為成本補貼和專利補貼。本文中的補貼專指成本補貼,即政府通過直接對企業(yè)研發(fā)成本進行補貼來刺激研發(fā)投入。在下式中,s'表示政府愿意為企業(yè)分擔(dān)的研發(fā)投入比例,而s(s=1-s')表示政府財政補貼后企業(yè)的實際研發(fā)投入。

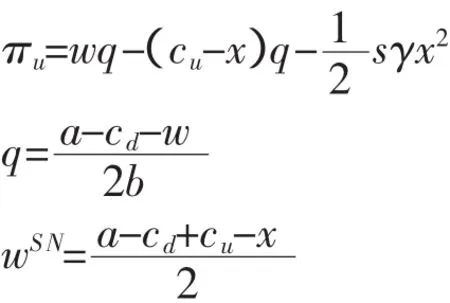

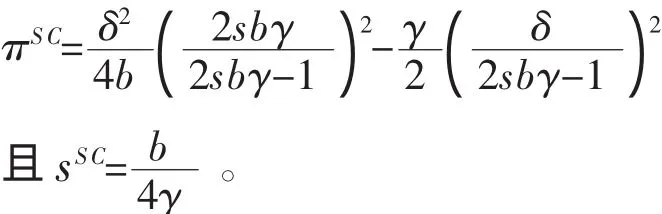

供應(yīng)鏈企業(yè)的決策分為三個階段:第一階段政府通過社會福利最大化來決定s';第二階段制造商和零售商在不合作的情況下選擇研發(fā)投入;第三階段雙方按照自身利益選擇最優(yōu)產(chǎn)量。

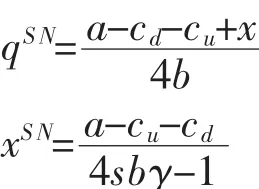

得到wSN以后,將之代入q,即可求出qSN。

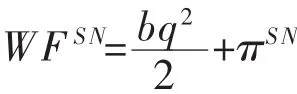

這里關(guān)鍵在于s值的確定,政府在進行研發(fā)補貼時考慮的是社會福利的最大化,而不是簡單考慮企業(yè)(這里指整個供應(yīng)鏈)的利潤。因此,s值是由社會福利WF來求導(dǎo)的。

政府制定成本補貼的原則是遵循社會福利最優(yōu),因此我們對社會福利進行求導(dǎo)。

從結(jié)果可以看出,s值是由b和γ決定的。也就是說,b越大,s值越大;γ越大,s值越小。

整個供應(yīng)鏈的最優(yōu)利潤為:

4.模型分析

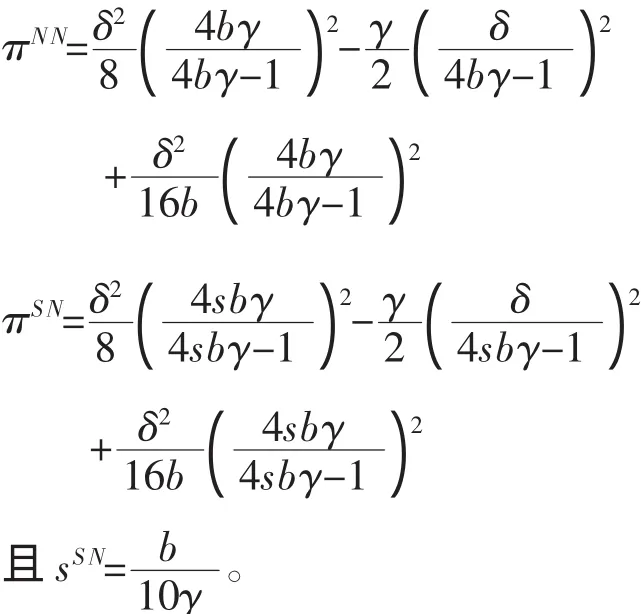

政府成本補貼前后對整個供應(yīng)鏈的影響體現(xiàn)在各個方面,特別是供應(yīng)鏈上下游企業(yè)的利潤。研發(fā)不合作情況下整個供應(yīng)鏈的利潤為:

研發(fā)合作情況下整個供應(yīng)鏈的利潤為:

三、結(jié)語

在沒有政府研發(fā)補貼的情況下,本文分析了第二階段零售商獨立選擇產(chǎn)量,而第一階段采取研發(fā)合作與不合作兩種策略時的利潤值。從結(jié)果可以看出,供應(yīng)鏈采取研發(fā)合作增加了投入。這是由于供應(yīng)鏈上下游企業(yè)實現(xiàn)了信息完全共享,制造商與零售商為增加整個供應(yīng)鏈的利潤,愿意投入更多的研發(fā)費用來降低生產(chǎn)成本,以提高產(chǎn)量和銷售額,使雙方都能從研發(fā)活動中受益。此外,研發(fā)投入的增加也使得產(chǎn)品成本下降,進一步導(dǎo)致產(chǎn)品價格下降,使消費者剩余有所增加。

引入政府研發(fā)補貼后,整個決策過程分為三個階段,也就是政府在第一階段首先決定研發(fā)補貼率,在信息共享的前提下,政府了解企業(yè)的決策,企業(yè)也完全明白政府調(diào)整研發(fā)補貼率的目的。為使社會福利最大化,政府在考慮最優(yōu)問題時加入了消費者剩余來決定s。企業(yè)在政府確定s值后決定研發(fā)投入,并進行生產(chǎn),將產(chǎn)品銷售給零售商,零售商最終確定最優(yōu)q。

政府研發(fā)補貼率的調(diào)整對整個供應(yīng)鏈的影響非常大,企業(yè)因研發(fā)活動的公共性而缺乏積極性,政府通過補貼的方式能夠有效改善這種狀況,使企業(yè)能夠在研發(fā)活動中獲得收益,促使其投入更多的研發(fā)費用。當(dāng)政府增加s值時,供應(yīng)鏈中的企業(yè)雙方都有更大的意愿進行研發(fā)活動,且更愿意進行研發(fā)合作,能夠在一定程度上促進供應(yīng)鏈的整體協(xié)調(diào),提升整個供應(yīng)鏈的市場競爭力,獲得更大的社會收益。

[1]Katz M..An Analysis of Cooperative Research and Development[J].The Rand Journal of Economics,1986,17:527-543.

[2]D'Aspremont C.,Jacquemin A..Cooperative and Noncooperative R&D in Duopoly with Spillovers[J].American Economic Review,1988,78(5):1133-1137.

[3]Spence,M..Cost Reduction,Competition and Industry Performance[J].Econometric,1984,52:101-121.

[4]Lerner,J..The Government as Venture Capitalist:The Long Run Impact of the SBIR Program[J].Journal of Business,1999,72:285-318.

[5]Lach,S..Do R&D Subsidies Stimulate or Displace Private R&D,Evidence from Israel[J].The Journal of Industrial Economics,2002,L(4):369-390.

[6]霍沛軍陳繼祥.針對國內(nèi)雙寡頭的最優(yōu)R&D補貼策略[J].系統(tǒng)工程學(xué)報,2002(4):115-120.

[7]霍沛軍,陳繼祥,陳劍.R&D補貼與社會次佳R&D[J].管理工程學(xué)報,2004(2):1-3.

[8]劉昌臣,吉炳安,羅云峰.基于R&D成本補償?shù)膰啦少徏顧C制研究[J].系統(tǒng)工程學(xué)報,2007(2):53-56.

[9]吉炳安,羅云峰,湯懿芳.基于定額的國防采購R&D成本補償模型研究[J].管理工程學(xué)報,2007(1):127-130.

[10]唐清泉,盧珊珊,李懿東.企業(yè)成為創(chuàng)新主體與R&D補貼的政府角色定位[J].中國軟科學(xué),2008(6):88-98.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19