談外匯匯兌損益的會計處理

2012-06-27 00:51:28劉靜中商丘職業技術學院

對外經貿實務 2012年5期

關鍵詞:匯率

■ 劉靜中 商丘職業技術學院

匯兌損益亦稱匯兌差額。企業在發生外幣交易、兌換業務和期末賬戶調整及外幣報表換算時,由于采用不同貨幣,或同一貨幣不同比價的匯率核算時產生的、按記賬本位幣折算的差額。簡單地講,匯兌損益是在各種外匯業務的會計處理過程中,因采用不同的匯率而產生的會計記賬本位幣金額的差異。

匯兌損益在市場匯率波動的情況下,是企業外匯業務核算中經常碰到的一個問題,它有可能獲得匯兌收益,也有可能產生匯兌損失。本文就外匯交易中匯兌損益的會計處理進行解析。

一、匯兌損益的分類與確認

(一)分類

依據所產生的經濟業務,可把正常發生的匯兌損益分為以下四種方式:

1.交易外幣匯兌損益:是指在發生用外幣計價的交易業務時,由于償付或收回債權、債務所產生的匯兌損益。

2.兌換外幣匯兌損益:是指在兩種不同的幣種進行兌換時所產生的匯兌損益。

3.調整外幣匯兌損益:是指在現行的匯率制下,會計期末把所有外幣資金賬戶按照社會上大家公認的匯率進行調整時所產生的匯兌損益。

4.換算外幣匯兌損益:是指在會計期末時,為了會計報表的合并、會計記錄的重新修正及會計報表的重編,將外幣計量單位的金額轉換為本位幣記賬計量單位金額時所產生的匯兌損益。

(二)確認

匯兌損益的確認主要有逐筆折算和集中折算兩種方法。

1.逐筆折算。采用交易日的即期匯率(或者是與交易日即期匯率相近似的匯率,但必須是按照系統、合理的方法確定的匯率),將每一筆所發生的外匯業務的外匯金額折算為記賬本位幣金額進行反映,要求每收付一次或者結算一次就按照賬面匯率計算一次匯兌損益,到期末時,按市場匯率進行調整,把調整后的差額(期末人民幣余額與原賬面人民幣余額)作為當期匯兌損益。這種匯兌損益的會計處理方法稱為逐筆折算法。

逐筆折算法,即對每一筆外匯業務,如發生折算差異,應逐筆確認為匯兌損益。這種方法,反映了各筆結匯業務發生的、期末因匯率變動而發生的匯兌損益。由于其核算工作量比較大,所以逐筆折算法應該在那些外幣業務雖然不多,但每筆業務交易的金額都比較大的企業中較為適用。

2.集中折算。采用交易日的即期匯率(或者是與交易日即期匯率相近似的匯率,但必須是按照系統、合理的方法確定的匯率),把每筆外匯業務的外匯金額,折算為記賬本位幣金額來反映,在銀行存款、債券、債務減少時,不注銷原賬戶的賬面匯率,平時不確認匯兌損益(外幣兌換業務除外),到期末進行匯率調整后匯總確認匯兌損益。這種匯兌損益的會計處理方法稱為集中折算法。

逐筆折算法和集中折算法的結果是一致的。共同的優點是能夠將匯兌損益比較及時地在每期財務會計報告中加以反映,越是臨近賬款結算日時所反映的財務狀況和經營成果與實際情況就越是接近,有利于企業對外匯債權債務的動態管理及風險控制。

二、匯兌損益的會計處理

(一)按逐筆折算法計算匯兌損益

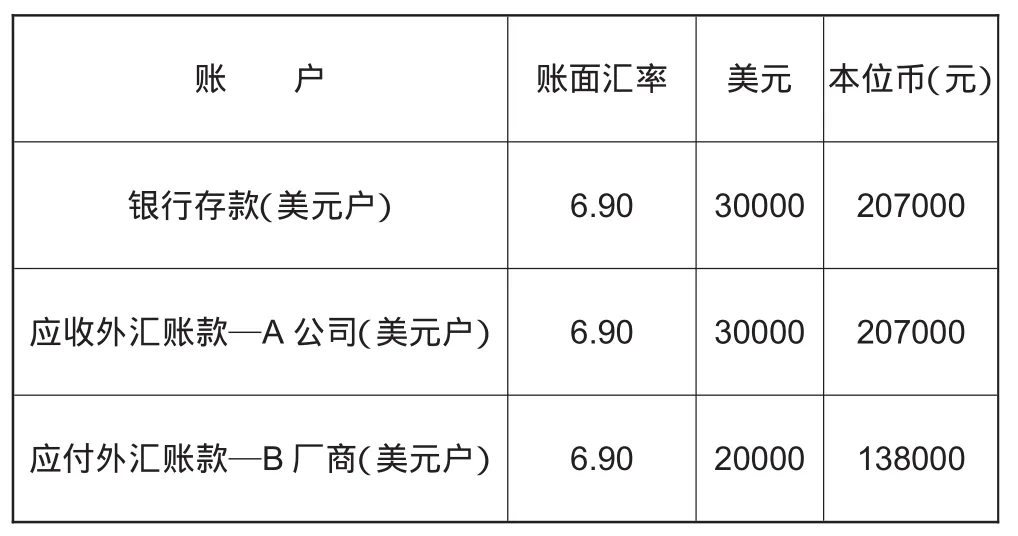

例1:甲公司(記賬本位幣:人民幣;采用當日中間匯率牌價為記賬匯率),2009年8月初始余額情況如下所示:

賬 戶 賬面匯率 美元 本位幣(元)銀行存款(美元戶)6.9 0 3 0 0 0 0 2 0 7 0 0 0應收外匯賬款—A公司(美元戶)6.9 0 3 0 0 0 0 2 0 7 0 0 0應付外匯賬款—B廠商(美元戶)6.9 0 2 0 0 0 0 1 3 8 0 0 0

本月發生如下外匯經濟業務:

1.8月3日:向A公司銷售商品,售價為10000美元,貨款未收,當日匯率為¥6.80:$1。

借:應收外匯賬款—A公司(美元戶)68000(10000×6.80);

貸:自營出口銷售收入68000。

2.8月5日:收回上月A公司所欠貨款30000美元,當日匯率為¥6.70:$1。

借:銀行存款—美元戶 201000(30000×6.70),財務費用—匯兌損益6000。

貸:應收外匯賬款—A公司(美元戶)207000(30000×6.90)。

3.8月8日:從B供應商廠,進口原料8500美元。當日收到發票提貨單,貨款尚未支付,當日匯率為¥6.70:$1。

借:材料采購 56950(8500×6.70);

貸:應付外匯賬款—B廠商(美元戶)56950。

4.8月12日:收到A公司支付8月3日所購商品貨款10000美元,款項已存入銀行,當日匯率為¥6.90:$1。

借:銀行存款 69000(10000×6.90);

貸:應收外匯賬款—A公司(美元戶)

68000(10000×6.80);

財務費用—匯兌損益1000。

5.8月15日:用銀行存款(美元),歸還上月欠B廠商貨款20000美元,當日匯率為¥6.60:$1。

借:應付外匯賬款—B廠商(美元戶)

138000(20000×6.90);

貸:銀行存款—美元戶132000(20000×6.60),財務費用—匯兌損益6000。

6.8月18日:用銀行存款2500美元兌換人民幣,銀行美元買入價為¥6.56:$1,當日匯率為¥6.58:$1。

借:銀行存款—人民幣16400(2500×6.56),財務費用—匯兌損益50;

貸:銀行存款—美元戶16450(2500×6.58)。

7.8月31日:調整有關外匯賬戶,匯率為¥6.50:$1。整理如下:

(1)銀行存款(美元戶):期末余額折算為本位幣(人民幣)余額:308750((30000+30000+10000-20000-2500)×6.50)元,本位幣賬面余額:328550(207000+201000+69000-132000-16450)元,差額:-19800(308750-328550)元;

(2)應收外匯賬款(美元戶):期末余額折算為本位幣(人民幣)余額:0((30000+10000-30000-10000)×6.50))元,本位幣賬面余額:0(207000+68000-207000-68000)元,差額:0(0-0)元;

(3)應付外匯賬款(美元戶):期末余額折算為本位幣(人民幣)余額:55250((20000+8500-20000)×6.50)元,人民幣賬面余額:56950(138000+56950-138000)元,差額:-1700(55250-56950)元;

(4)會計處理:借:應付外匯賬款—B廠商(美元戶)1700,財務費用—匯兌損益(美元)18100;貸:銀行存款—美元戶19800。

(二)按集中折算法計算匯兌損益

例2:乙公司(記賬本位幣:人民幣;采用當日牌價中間匯率為記賬匯率),2009年5月初始余額情況如下所示:

賬戶 賬面匯率 美元 本位幣(元)應收外匯賬款-a公司(美元戶)6.9 8 9 0 0 0 0 6 2 8 2 0 0

本月發生如下外匯經濟業務:

1.5月8日:向a公司銷售產品一批,提供發票金額為45000美元,當日美元匯率為¥6.88:$1。

借:應收外匯賬款—a公司(美元戶)309600(45000×6.88);

貸:自營出口銷售收入 309600。

2.5月15日:收回上月a公司所欠貨款90000美元,款項已轉入銀行(美元)賬戶,當日匯率為¥6.90:$1。

借:銀行存款—美元戶 621000(90000×6.90);

貸:應收外匯賬款—a公司(美元戶)621000。

3.5月19日:向a公司銷售產品一批,提供發票金額為55000美元。當日匯率為¥6.99:$1。

借:應收外匯賬款—a公司(美元戶)384450(55000×6.99);

貸:自營出口銷售收入384450。

4.5月31日:當日匯率為¥6.95:$1。整理如下:

(1)計算匯兌損益:按市場匯率計算期末應收外匯賬款賬戶的記賬本位幣余額:695000((90000+45000-90000+55000)×6.95)元;本月應集中結轉的匯兌損益余額:-6250(695000-(628200+309600-621000+384450))元;

(2)會計處理:借:財務費用—匯兌損益6250,貸:應收外匯賬款—a公司(美元戶)6250。

三、對匯兌損益會計處理的建議

我國現行會計制度規定:匯兌損益要根據產生的不同時期和不同類型進行分別核算。此核算方法因為是沒有分來源的籠統核算,所以有這樣兩個缺點:(1)不利于對匯兌損益本質特征的了解;(2)不利于對匯兌損益對當期損益真實影響程度的了解。目前,我國匯兌損益產生的真正原因是匯率的變動,但是匯率的變動是企業無法控制的。所以說匯兌損益是企業無法控制的一項損益,損益的大小或多少與企業經營業績的考評沒有直接關系。因此筆者認為企業在核算時,應該將匯兌損益與經營損益區別開來,單獨進行核算。

若外匯業務發生頻繁,對匯兌損益應專設“匯兌損益”賬戶進行核算。該賬戶屬于損益類賬戶,借方登記發生的匯兌損失,貸方登記發生的匯兌收益,期末將借貸方比較后計算出當期匯兌凈損益,一次轉入“本年利潤”賬戶,結轉后本賬戶應無余額。

(一)在初始確認時

外匯交易發生時,應在初始確認時按當日市場匯率的買入價、中間價、賣出價核銷相關的外匯賬戶。依據匯兌損益的類型在“匯兌損益”賬戶下再設“匯兌損益—交易匯兌損益、匯兌損益—兌換匯兌損益、匯兌損益—折算匯兌損益”明細賬戶。

其有關核算方法如下:

例3:丙公司(該公司用逐筆折算法確認匯兌損益),采用人民幣為記賬本位幣,2011年2月(期初匯率為¥6.70:$1),發生如下經濟業務:

1.2月3日:收回原欠貨款8000美元,當日匯率為¥6.90:$1。

此筆貨款期初余額為:53600(8000×6.70)元;

當日匯率折合本位幣為:55200(8000×6.90)元;產生匯兌收益:1600(55200-53600)元;

借:銀行存款—美元戶 55200(8000×6.90);

貸:應收外匯賬款—美元戶 53600(8000×6.70),匯兌損益—交易匯兌損益1600。

2.2月8日:將6000美元兌換成本位幣。當日美元買入價為:¥6.80:$1;當日市場匯率為:¥6.90:$1。產生匯兌損失:600(6.90×6000-6.80×6000)元。

借:銀行存款—人民幣40800(6.80×6000),匯兌損益—兌換匯兌損益 600;

貸:銀行存款—美元戶41400(6.90×6000)。

3.2月21日:該公司收到投資350000美元(合同約定匯率為¥6.99:$1),當日市場匯率為¥6.70:$1。產生匯兌損失:101500(6.99×350000-6.70×350000)元。

借:銀行存款—美元戶2345000(6.70×350000),匯兌損益—折算匯兌損益101500;

貸:實收資本 2446500(6.99×350000)。

(二)在月末調整和結轉時

月末應將各外匯賬戶的余額,按照最后一天的匯率的中間價,進行調整并結轉。

外幣貨幣性項目,應先將外匯賬戶的外匯金額,按當日市場匯率的中間價折算為記賬本幣余額,此余額與外匯賬戶原來的記賬本幣之間的差額,作為匯兌損益。此匯兌損益計入“匯兌損益—調整匯兌損益”賬戶,最后再將本月匯兌損益余額轉入“本年利潤”賬戶;如果是以歷史成本計量的外幣非貨幣性項目,由于已在交易發生日按當日即期匯率折算,期末不應改變其原記賬本位幣金額,不產生匯兌差額。

承上例:2月28日,應付賬款(美元戶)余額為5000美元。賬面匯率:¥6.88:$1;期末匯率¥6.79:$1。產生匯兌收益:450(6.88×5000-6.79×5000)元。

借:匯兌損益—調整匯兌損益 450;

貸:應付外匯賬款—美元戶 450。

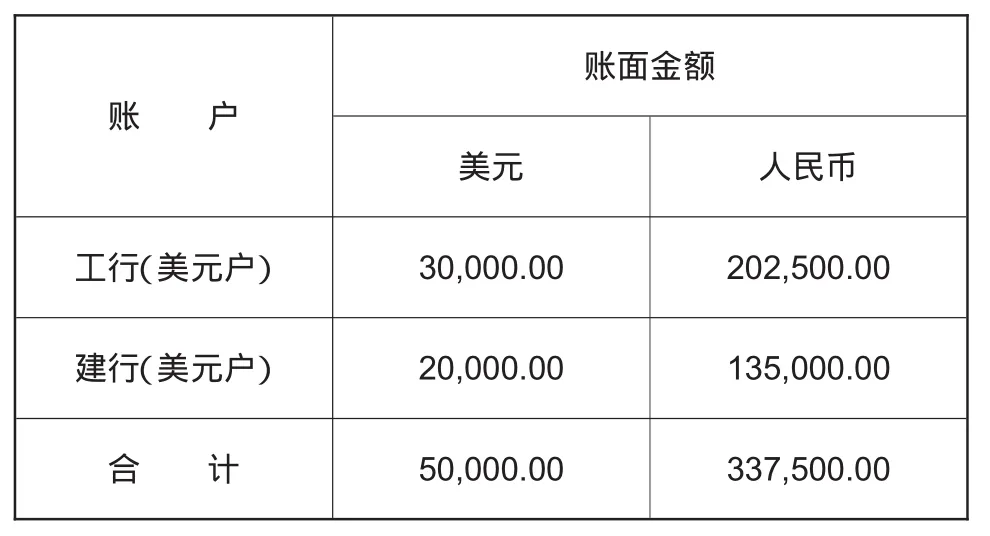

例4:丁公司(該公司用集中折算法確認匯兌損益),采用人民幣為記賬本位幣,2011年7月31日各外幣賬戶的期末余額如下所示:

賬 戶賬面金額美元 人民幣工行(美元戶)3 0,0 0 0.0 0 2 0 2,5 0 0.0 0建行(美元戶)2 0,0 0 0.0 0 1 3 5,0 0 0.0 0合 計 5 0,0 0 0.0 0 3 3 7,5 0 0.0 0

1.銀行存款-美元戶(月末匯率¥6.7882:$1):

賬戶期末余額折算差額為:

折算人民幣(工行):203646(6.7882×30000)元,

匯兌損益:1146(203646-202500)元;

折算人民幣(建行):135764(6.7882×20000)元,

匯兌損益:764(135764-135000 元;

匯兌損益合計:1910(1146+764)元。

借:銀行存款—工行(美元戶)1146.00,銀行存款—建行(美元戶)764.00;

貸:匯兌損益—調整匯兌損益 1910.00。

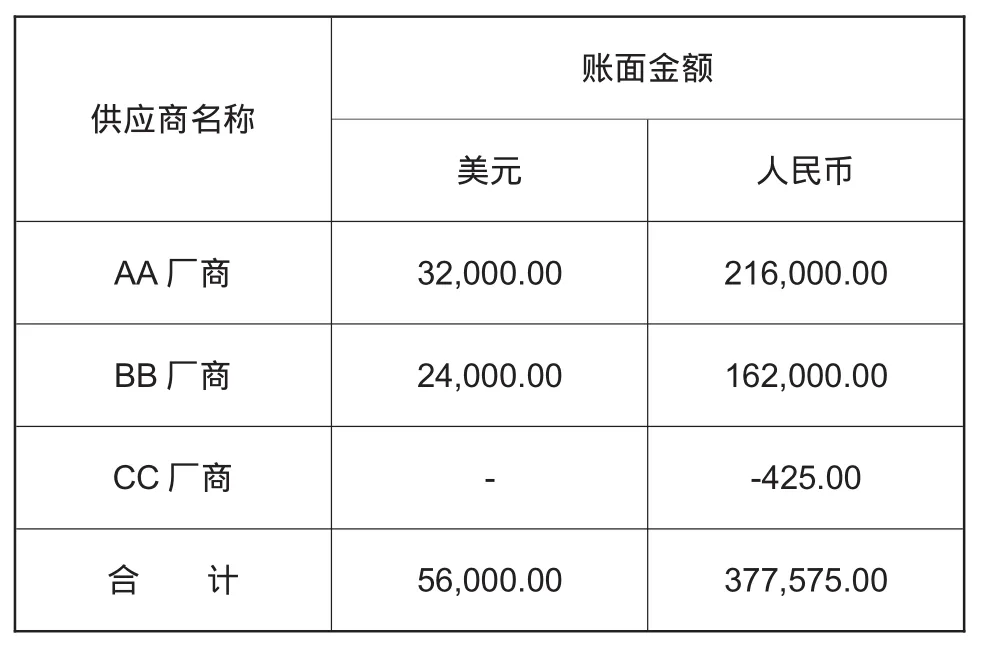

2.應付賬款-美元戶(月末匯率¥6.7882:$1):

賬面金額供應商名稱美元 人民幣A A廠商 3 2,0 0 0.0 0 2 1 6,0 0 0.0 0 B B廠商 2 4,0 0 0.0 0 1 6 2,0 0 0.0 0 C C廠商 - -4 2 5.0 0合 計 5 6,0 0 0.0 0 3 7 7,5 7 5.0 0

賬戶期末余額折算差額為:

折算本位幣 (AA供應商):217222.4(6.7882×32000)元,

匯兌損益:1222.4(217222.4-216000)元;

折算本位幣 (BB供應商):162916.8(6.7882×24000)元,

匯兌損益:916(162916.8-162000)元;

折算本位幣(CC供應商):0元,

匯兌損益:425(0-(-425))元;

匯兌損益合計:2564.2(1222.4+916.8+425)元。

借:匯兌損益—調整匯兌損益 2564.20;

貸:應付外匯賬款—AA廠商(美元戶)1222.40,

應付外匯賬款—BB廠商(美元戶)916.80,

應付外匯賬款—CC廠商(美元戶)425.0。

3.應收賬款-美元戶(月末匯率¥6.7882:$1):

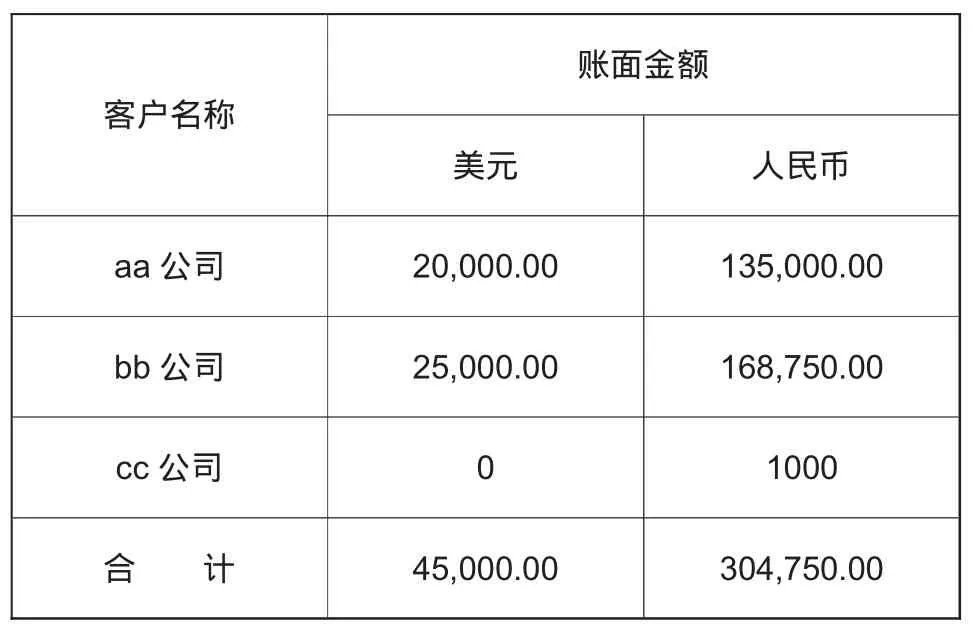

客戶名稱賬面金額美元 人民幣a a公司 2 0,0 0 0.0 0 1 3 5,0 0 0.0 0 b b公司 2 5,0 0 0.0 0 1 6 8,7 5 0.0 0 c c公司 0 1 0 0 0合 計 4 5,0 0 0.0 0 3 0 4,7 5 0.0 0

賬戶期末余額折算差額為:

折算本位幣 (aa公司):135764(6.7882×20000)元,

匯兌損益:764(135764-135000)元;

折算本位幣(bb 公司):169705(6.7882×25000)元,

匯兌損益:955(169705-168750)元;折算本位幣(cc公司):0元,匯兌損益:-1000(0-1000)元;

匯兌損益合計:719(764+955-1000)元。

借:應收外匯賬款—aa公司(美元戶)764.00,應收外匯賬款—bb公司(美元戶)955.00;

貸:應收外匯賬款—cc公司(美元戶)1000.00(USD0.00),

匯兌損益—調整匯兌損益 719.00。

4.匯兌損益本月結轉:

賬戶余額為:64.8(1910.00-2564.20+719.00)元,

借:匯兌損益—調整匯兌損益64.80;

貸:本年利潤64.80。▲

[1]楊春景.《淺析外幣交易中匯兌損益的賬務處理》[J].商業會計,2011.04

[2]王紅珠.《外貿會計》[M].科學出版社,2009.

[3]沙治慧.《會計學基礎》[M].中國傳媒大學出版社,2008.

[4]田原.柏春紅《外貿會計》[M].電子工業出版社,2010

[5]財政部會計資格評價中心.《中級會計實務》[M].中國財經出版社,2008.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16