期權(quán)法在遠(yuǎn)洋運(yùn)輸業(yè)企業(yè)價(jià)值評估中的應(yīng)用

2012-07-07 07:54:48■楊卓

中國資產(chǎn)評估 2012年6期

■楊 卓

遠(yuǎn)洋運(yùn)輸業(yè)是典型的強(qiáng)周期、長周期行業(yè),其盈利水平隨周期變化而大幅波動,同時(shí)該行業(yè)的企業(yè)市值也隨之呈現(xiàn)周期性變化。傳統(tǒng)的企業(yè)價(jià)值評估方法,如收益法中的企業(yè)自由現(xiàn)金流模型、股權(quán)自由現(xiàn)金流模型,市場法中的市盈率、市凈率法等,對于遠(yuǎn)洋運(yùn)輸業(yè)這類典型的周期性行業(yè),由于無法準(zhǔn)確把握行業(yè)波動性的潛在價(jià)值,不同程度地存在無法準(zhǔn)確估值的弊端。作者提出利用期權(quán)法進(jìn)行企業(yè)價(jià)值評估以確定其內(nèi)在價(jià)值,并利用代表性企業(yè)進(jìn)行了實(shí)證分析,以驗(yàn)證期權(quán)法在遠(yuǎn)洋運(yùn)輸業(yè)評估中的應(yīng)用。

一、遠(yuǎn)洋運(yùn)輸業(yè)周期性特點(diǎn)分析

(一)行業(yè)相關(guān)指數(shù)分析

遠(yuǎn)洋運(yùn)輸業(yè)按照其運(yùn)載貨物不同,可劃分為干散貨運(yùn)輸業(yè)、油品運(yùn)輸業(yè)和集裝箱運(yùn)輸業(yè)三個(gè)子行業(yè)。

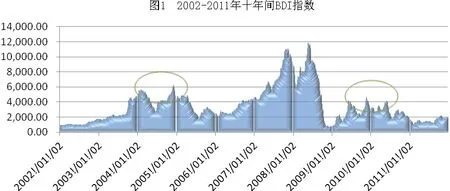

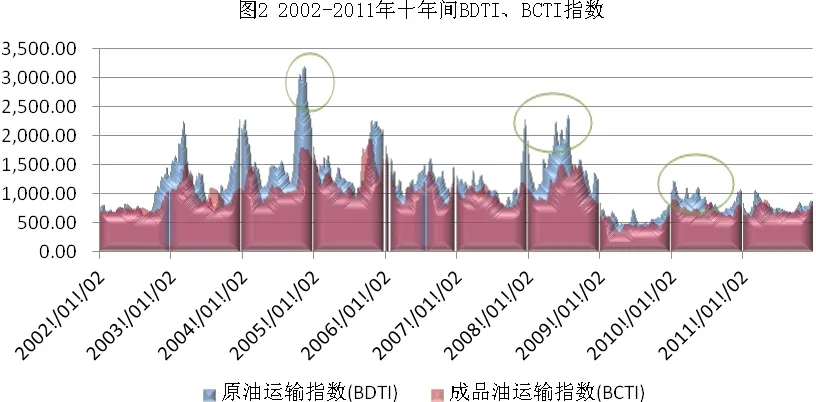

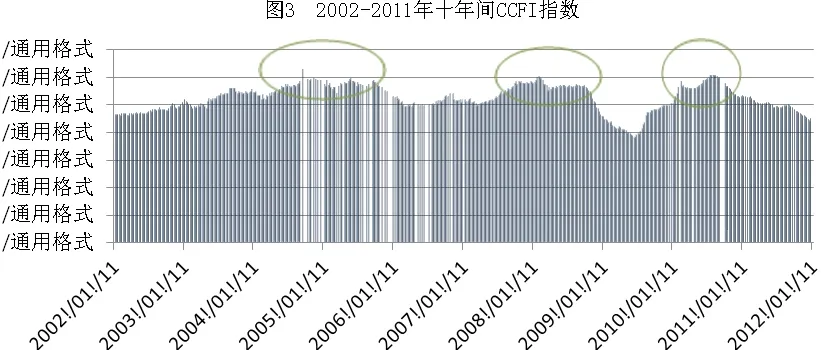

統(tǒng)計(jì)分析2002--2011年10年間波羅的海干散貨指數(shù)(BDI)、原油運(yùn)輸指數(shù)(BDTI)和成品油運(yùn)輸指數(shù)(BCTI)以及中國出口集裝箱運(yùn)價(jià)指數(shù)(CCFI),三者波動趨勢均很明顯(圖1-圖3)。波峰波谷呈現(xiàn)反復(fù)出現(xiàn)的趨勢,2004-2005年、2008年、2009-2010年分別出現(xiàn)波峰,雖然在反復(fù)的過程中高低點(diǎn)位不盡相同,且反復(fù)變化的過程也各具特點(diǎn),但基本呈規(guī)律性的周期變化。在相對較短的時(shí)間段,則呈現(xiàn)小幅度的無序變化,引起這種變化的原因是由于各種隨機(jī)事件的影響。

2000年以后隨著世界經(jīng)濟(jì)的復(fù)蘇,遠(yuǎn)洋運(yùn)輸業(yè)一派繁榮,原有企業(yè)紛紛擴(kuò)充船隊(duì),新企業(yè)不斷加入,在2004年達(dá)到峰值。其直接結(jié)果是大造大買船舶、全球載重噸位直線上升,最終全球經(jīng)濟(jì)增長速度遠(yuǎn)遠(yuǎn)趕不上海運(yùn)量增長速度,競爭激化,出現(xiàn)了2006年的遠(yuǎn)洋運(yùn)輸業(yè)低谷期。其后,全球經(jīng)濟(jì)的恢復(fù)刺激了需求增長,又使得遠(yuǎn)洋運(yùn)輸業(yè)供不應(yīng)求,出現(xiàn)了2008年的峰值。如此周而復(fù)始,供求關(guān)系的不斷反復(fù),導(dǎo)致遠(yuǎn)洋運(yùn)輸業(yè)周期性景氣,呈現(xiàn)明顯的波動趨勢。

數(shù)據(jù)來源:wind資訊

(二)行業(yè)周期特點(diǎn)分析

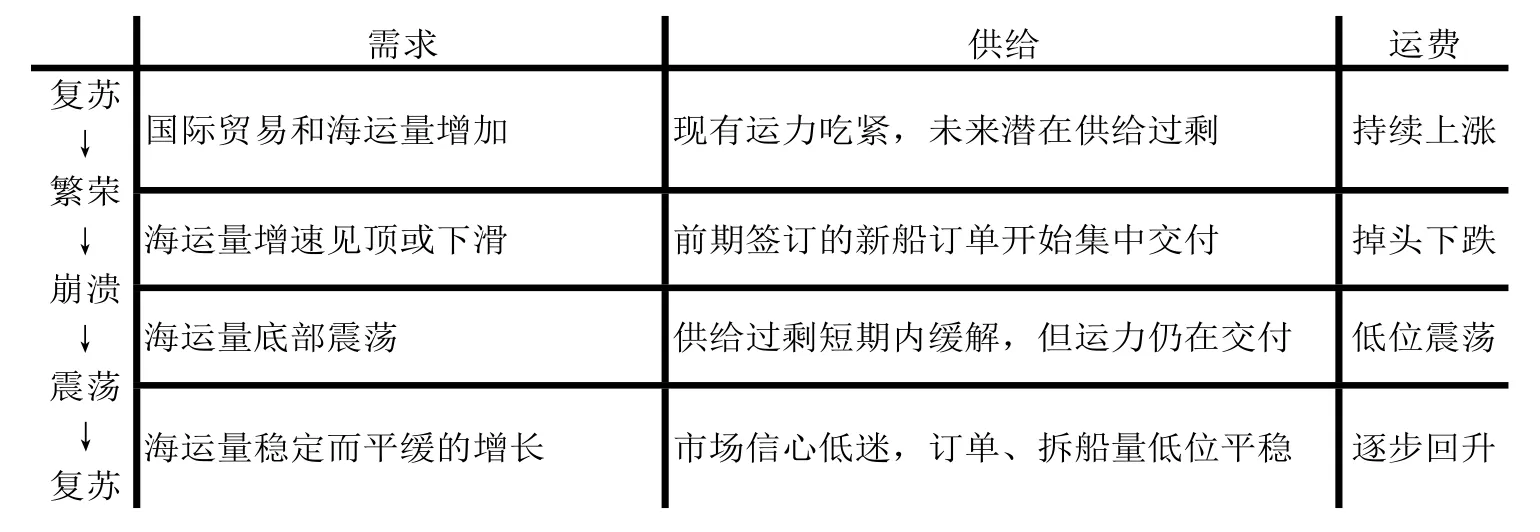

根據(jù)上述指數(shù)分析可見,遠(yuǎn)洋運(yùn)輸業(yè)是典型的強(qiáng)周期、長周期行業(yè),因此,判斷行業(yè)周期位置和走勢是判斷行業(yè)宏觀形勢的前提和關(guān)鍵。結(jié)合上述指數(shù)結(jié)果及國際遠(yuǎn)洋運(yùn)輸業(yè)的特點(diǎn),現(xiàn)將其周期歸納如表1:

表1 遠(yuǎn)洋運(yùn)輸業(yè)行業(yè)周期供需關(guān)系表

隨著信息的傳播越來越充分,船東對周期的判斷越來越理性,船運(yùn)市場博弈更為充分,這使得周期的走向越來越難以捉摸。但受造船能力的約束,遠(yuǎn)洋運(yùn)輸業(yè)仍是典型的強(qiáng)周期、長周期行業(yè)。根據(jù)歷史經(jīng)驗(yàn),遠(yuǎn)洋運(yùn)輸業(yè)可分為大小兩種周期:一是大周期,大約在25-30年間,與船舶的使用壽命相仿;二是小周期,通常持續(xù)5-8年,等同于兩個(gè)造船周期。

二、遠(yuǎn)洋運(yùn)輸業(yè)企業(yè)價(jià)值影響因素

(一)運(yùn)價(jià)指數(shù)與企業(yè)市值的相關(guān)性分析

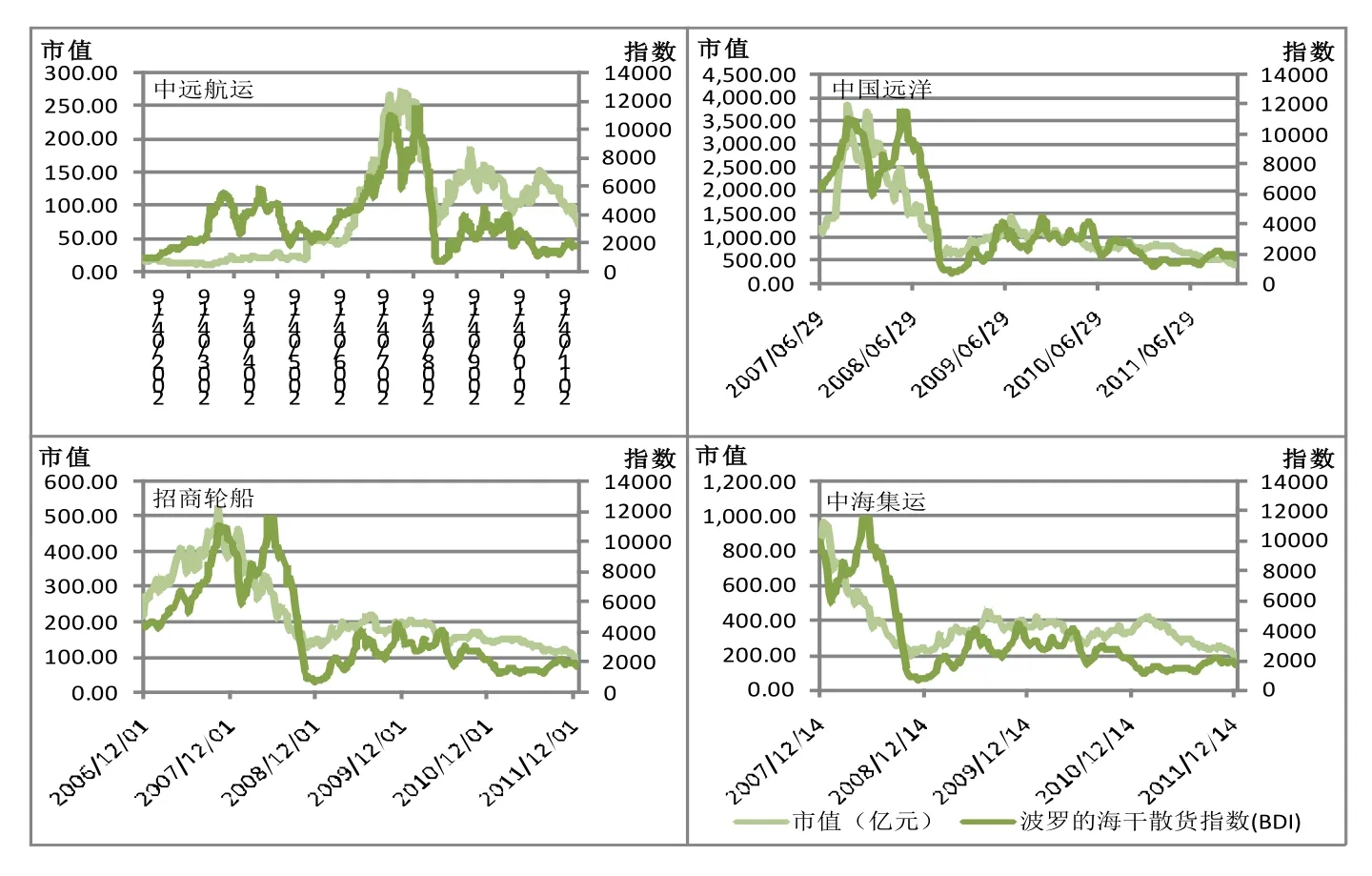

運(yùn)價(jià)指數(shù)是遠(yuǎn)洋運(yùn)輸業(yè)發(fā)展運(yùn)行狀況的綜合反映,其變化是行業(yè)周期性波動的反應(yīng),也是行業(yè)供求關(guān)系變化的最佳反映。同時(shí),通過對中國遠(yuǎn)洋運(yùn)輸業(yè)的代表企業(yè)中國遠(yuǎn)洋、中遠(yuǎn)航運(yùn)、中海集運(yùn)和招商輪船的股價(jià)變化與BDI走勢同期對比,股價(jià)的高點(diǎn)與低點(diǎn)出現(xiàn)的時(shí)間與運(yùn)價(jià)指數(shù)高點(diǎn)和低點(diǎn)出現(xiàn)的時(shí)間比較吻合(因上市時(shí)間有差異,四家企業(yè)股價(jià)起始點(diǎn)不同)。可以看出,遠(yuǎn)洋運(yùn)輸業(yè)的企業(yè)市值與運(yùn)價(jià)指數(shù)一樣呈周期性波動,且前者隨后者的波動而上下波動,二者相關(guān)度較高(圖4)。

圖4 遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)市值與同期BDI對比

經(jīng)統(tǒng)計(jì),考察上述股價(jià)與運(yùn)價(jià)指數(shù)的相關(guān)系數(shù),相關(guān)系數(shù)越大則二者相關(guān)程度越高。BDI指數(shù)選取每周五指數(shù),四家企業(yè)股價(jià)選取周收盤價(jià),從四家企業(yè)上市日所在周開始追蹤至2011年最后一周,可求出各組股價(jià)曲線與運(yùn)價(jià)曲線的相關(guān)系數(shù)分別如下(表2):

表2 遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)股價(jià)與BDI相關(guān)系數(shù)

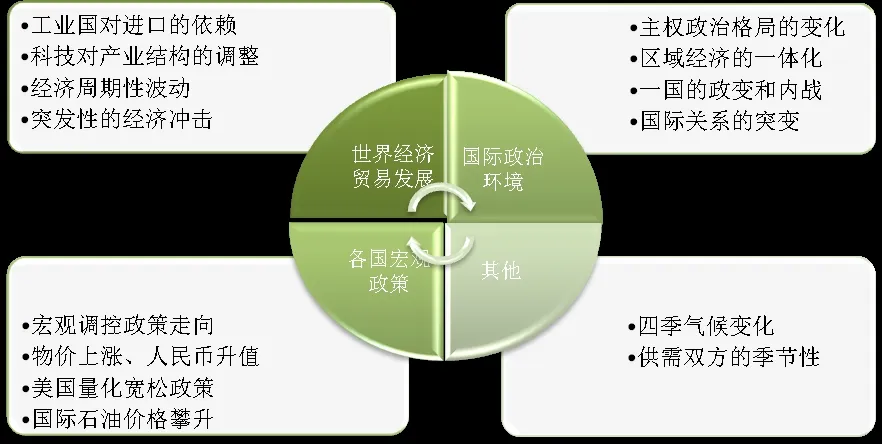

(二)行業(yè)環(huán)境對企業(yè)價(jià)值的影響

遠(yuǎn)洋運(yùn)輸業(yè)是實(shí)現(xiàn)全球經(jīng)濟(jì)交流、國際貿(mào)易的主要手段。遠(yuǎn)洋運(yùn)輸業(yè)的需求是源自國際貿(mào)易的派生需求。因此,世界經(jīng)濟(jì)貿(mào)易局勢、國際政治環(huán)境和國內(nèi)宏觀政策等對遠(yuǎn)洋運(yùn)輸業(yè)影響重大。遠(yuǎn)洋運(yùn)輸業(yè)的企業(yè)價(jià)值取決于影響其創(chuàng)造利潤的能力因素(如收入流、市場占有率、品牌和技術(shù)能力等)、市場競爭(如運(yùn)力、船隊(duì)規(guī)模、滯留時(shí)間等)和未來發(fā)展前景。

三、期權(quán)法在遠(yuǎn)洋運(yùn)輸業(yè)評估中的應(yīng)用

(一)選擇期權(quán)法的理論依據(jù)

由上文分析可知,遠(yuǎn)洋運(yùn)輸業(yè)是典型的強(qiáng)周期、長周期行業(yè),其盈利水平隨周期變化而大幅波動,同時(shí)該行業(yè)的企業(yè)市值也隨之呈現(xiàn)周期性變化。

目前傳統(tǒng)使用的企業(yè)價(jià)值評估方法,如收益法中的企業(yè)自由現(xiàn)金流模型、股權(quán)自由現(xiàn)金流模型,市場法中的市盈率、市凈率法等,對于遠(yuǎn)洋運(yùn)輸業(yè)這類典型的周期性行業(yè),由于無法準(zhǔn)確把握行業(yè)波動性的潛在價(jià)值,都不同程度的存在無法準(zhǔn)確估值的弊端。在該行業(yè)低迷時(shí),容易低估企業(yè)價(jià)值,從而造成對該行業(yè)投資不足;反之,在該行業(yè)景氣時(shí),容易高估企業(yè)價(jià)值,從而造成對該行業(yè)的投資過度。

本文所言的期權(quán)法,其理論依據(jù)源于以股票為基礎(chǔ)資產(chǎn)的歐式期權(quán)Black-Scholes定價(jià)模型(B-S模型)。其后,對實(shí)物期權(quán)的理論延伸使得標(biāo)的資產(chǎn)從股票等金融資產(chǎn)延伸至實(shí)物資產(chǎn),如設(shè)備、土地等。實(shí)物期權(quán)與金融期權(quán)具有很大的相似性,但其仍具有非流動性等不同之處。理論研究已經(jīng)證明,盡管實(shí)物期權(quán)不存在交易市場,其仍能按照金融期權(quán)定價(jià)的基本思想進(jìn)行定價(jià)(Mason & Melton,1985),因此,B-S模型依然適用。針對遠(yuǎn)洋運(yùn)輸業(yè)這類強(qiáng)周期、長周期的行業(yè),期權(quán)法出于有效投資的角度,在評估企業(yè)價(jià)值時(shí),能夠更為合理地降低周期性因素的影響,更易于發(fā)現(xiàn)企業(yè)的潛在價(jià)值。

因此,筆者認(rèn)為,用期權(quán)法對遠(yuǎn)洋運(yùn)輸企業(yè)進(jìn)行評估更為適宜。

(二)期權(quán)法評估遠(yuǎn)洋運(yùn)輸業(yè)企業(yè)的實(shí)證分析

1. 選擇定價(jià)模型

本文采用Black-Scholes定價(jià)模型:

其中:

上述式中:

C=期初期權(quán)合理價(jià)格

S0=從投資機(jī)會中能得到回報(bào)的現(xiàn)金流現(xiàn)值

X=投資機(jī)會內(nèi)有效期內(nèi)預(yù)期現(xiàn)金流出的現(xiàn)值

σ=與投資有關(guān)的遠(yuǎn)期現(xiàn)金流入量價(jià)值增長率的標(biāo)準(zhǔn)差

T=投資機(jī)會的有效時(shí)間

r=與期權(quán)有效期相同的無風(fēng)險(xiǎn)利率

又:上市公司(評估企業(yè))的資產(chǎn)=股權(quán)+債權(quán);且面臨破產(chǎn)的極端情況時(shí),債權(quán)具有優(yōu)先索償權(quán)。因此,股東擁有清算還債或持續(xù)經(jīng)營兩種選擇的期權(quán),換言之,擁有股權(quán)即擁有期權(quán)。

因此用B-S模型可將企業(yè)看作存續(xù)期為T的項(xiàng)目,且此項(xiàng)目到期則立刻清算:

股東出資成立企業(yè),籌集到資金C,之后債權(quán)融資籌集到資金 (X為到期支付的債券本息,r為債券復(fù)利年收益率,T為債券到期時(shí)間,e為自然對數(shù)之底)。債券無前期支付,到期本息一并償還。則到期日時(shí),企業(yè)價(jià)值為V。如V>X,則余額股東所有,V<X,企業(yè)全部為債權(quán)人所有。

由此,股東可看做擁有執(zhí)行價(jià)格為X的公司資產(chǎn)看漲期權(quán)。如V≥X,則行權(quán),盈利(V-X);反之V≤X,則放棄行權(quán),損失投資資本C。

但是,由于理論上公司壽命T是無限的,且公司可通過投融資、債務(wù)重組等保持一定產(chǎn)權(quán)比,因此其可隨時(shí)行權(quán)的特性,與上文略有假設(shè)出入。但考慮到除非負(fù)債價(jià)值高于企業(yè)整體價(jià)值,股東不會輕易選擇清算(一旦清算,即企業(yè)壽命終結(jié)),因此上述假設(shè)具有意義。

2. 選擇評估對象與參數(shù)

承接上文,本文選擇中遠(yuǎn)航運(yùn)、中海集運(yùn)、招商輪船和中國遠(yuǎn)洋四家我國遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)作為評估企業(yè),以其企業(yè)價(jià)值為評估對象。其中:

C=企業(yè)評估價(jià)值;

S0=企業(yè)總資產(chǎn)(實(shí)物資產(chǎn)為股權(quán)價(jià)值的來源,此處采用審計(jì)后的各年年報(bào)數(shù)據(jù));

X=企業(yè)總負(fù)債(所有者權(quán)益為股東留下的選擇權(quán),因此負(fù)債=總資產(chǎn)-所有者權(quán)益,即執(zhí)行價(jià)格,此處采用審計(jì)后的各年年報(bào)數(shù)據(jù));

σ=年化收益波動率(由于我國股市存在時(shí)間較短,不具備計(jì)算年波動率的條件,因此:

年化收益波動率=采用評估企業(yè)上市以來全部周收益波動率×交易周數(shù)的平方根

周收益波動率=周收益率的自然對數(shù)的標(biāo)準(zhǔn)差

周收益率=每周收盤價(jià)之比);

T=30年,考慮世界五百強(qiáng)企業(yè)平均壽命40—42年,且評估企業(yè)上市前已存在一定時(shí)間,因此剩余壽命定為30年;

r=4.23%,為2010年12月9日發(fā)行的30年記賬式國債(四十期)利率,時(shí)間與T相同。

3. 企業(yè)價(jià)值評估

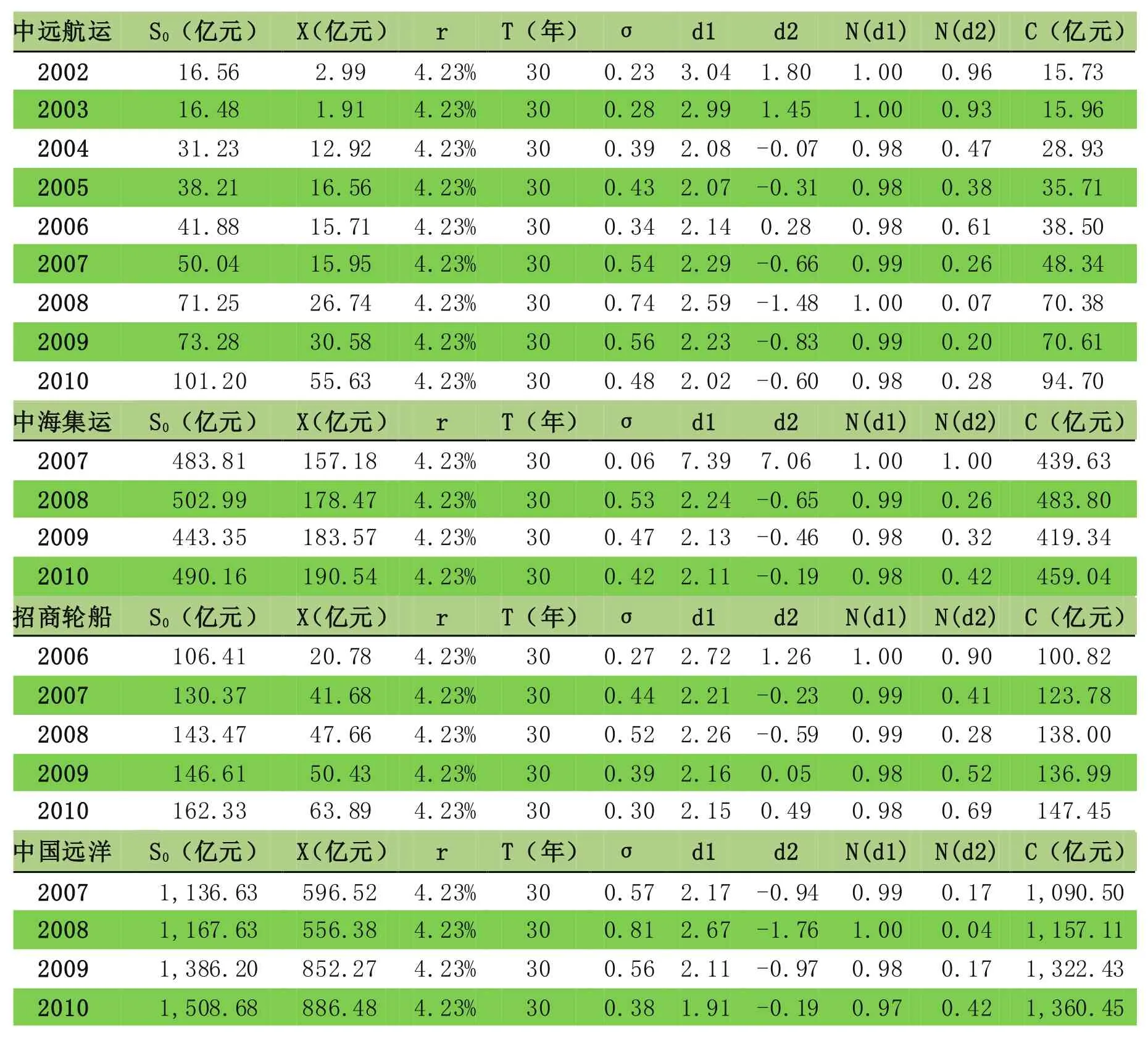

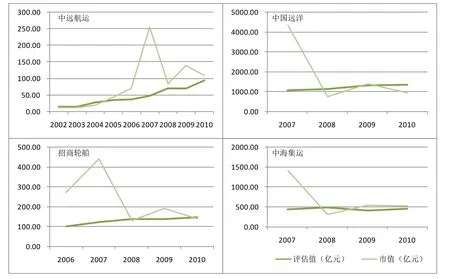

根據(jù)上文,計(jì)算過程如表3,最終估值結(jié)果如表4:

表3 遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)期權(quán)法評估計(jì)算表

表4 遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)期權(quán)法評估值與市值

數(shù)據(jù)來源:原始數(shù)據(jù)(收盤價(jià))來自wind資訊,市值=年終收盤日企業(yè)股價(jià)X股數(shù),評估值為表3計(jì)算而得。

由此對比圖5,利用期權(quán)法評估的企業(yè)價(jià)值變動平穩(wěn),而市值帶來的企業(yè)價(jià)值變化則波動明顯,說明期權(quán)法評估的企業(yè)價(jià)值,在周期性強(qiáng)且長的遠(yuǎn)洋運(yùn)輸業(yè)里,更加接近企業(yè)的內(nèi)在價(jià)值,如利用市場法評估,其市值會由于市場過高或過低出價(jià)而偏離其內(nèi)在價(jià)值。

圖5 遠(yuǎn)洋運(yùn)輸業(yè)代表企業(yè)市值與BDI對比

[1]陳元志,夏健明.戰(zhàn)略投資的實(shí)物期權(quán)觀.中國財(cái)政經(jīng)濟(jì)出版社.

[2]孫志剛.EXCEL在經(jīng)濟(jì)與數(shù)理統(tǒng)計(jì)中的應(yīng)用.北京:中國電力出版社.

[3]科普蘭.價(jià)值評估:公司價(jià)值的衡量與管理.北京:中國大百科全書出版社.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30