異齡林資源資產(chǎn)評(píng)估方法探討

2012-07-07 07:54:50鄧清華張志云

中國(guó)資產(chǎn)評(píng)估 2012年6期

關(guān)鍵詞:資源

■鄧清華 張志云

對(duì)于一般的同齡用材林資產(chǎn)評(píng)估的方法已比較成熟,但是,鑒于以往天然異齡林經(jīng)營(yíng)粗放、效益低下、政策限制較多,加上天然異齡林多樹種混交、結(jié)構(gòu)復(fù)雜、林木年齡相差較大等特點(diǎn),目前對(duì)天然異齡林資產(chǎn)評(píng)估的研究相對(duì)滯后。如何科學(xué)、客觀地評(píng)估天然異齡林資源資產(chǎn)值得森林資產(chǎn)評(píng)估人員認(rèn)真探討。作者通過(guò)分析異齡林的結(jié)構(gòu)與經(jīng)營(yíng)特點(diǎn),重點(diǎn)探討了異齡林資產(chǎn)評(píng)估方法,并提出應(yīng)注意的問(wèn)題,以期對(duì)森林資源資產(chǎn)評(píng)估的管理與理論方法及技術(shù)研究有所幫助。

異齡林多為天然異齡林,多樹種混交、結(jié)構(gòu)復(fù)雜、林木年齡相差較大。異齡林林分生長(zhǎng)穩(wěn)定,抗逆性較強(qiáng),生態(tài)效益好,適宜生產(chǎn)大徑、價(jià)格高的木材。隨著森林資源流轉(zhuǎn)制度、產(chǎn)權(quán)交易平臺(tái)的建立與健全,在不改變林地用途的前提下,森林資源所有人依法對(duì)其擁有的森林資源進(jìn)行出租、轉(zhuǎn)讓、入股、抵押或作為出資合作條件的項(xiàng)目不斷增加。因此森林資源資產(chǎn)評(píng)估業(yè)務(wù)量將加大,對(duì)評(píng)估的精度要求也提高了,森林資產(chǎn)評(píng)估日趨重要。現(xiàn)在對(duì)于一般的同齡用材林資產(chǎn)評(píng)估的方法已十分成熟,但是,鑒于以往天然異齡林經(jīng)營(yíng)粗放、效益較低下、政策限制較多,加上天然異齡林林分自身特點(diǎn),目前對(duì)天然異齡林資產(chǎn)評(píng)估的研究相對(duì)滯后,評(píng)估方法比較混亂。如何科學(xué)、客觀地評(píng)估天然異齡林資源資產(chǎn)值得森林資產(chǎn)評(píng)估人員認(rèn)真探討。

一、異齡林的結(jié)構(gòu)與經(jīng)營(yíng)特點(diǎn)

(一)異齡林的結(jié)構(gòu)特點(diǎn)

異齡林沒有起點(diǎn)和終點(diǎn),林分中林木年齡不一致。一個(gè)結(jié)構(gòu)完整的異齡林包括每一個(gè)年齡段的林木,林地上始終保持一定的林木蓄積量,且林地資產(chǎn)與林木資產(chǎn)無(wú)法明確分割開來(lái)。

異齡林的株數(shù)按徑級(jí)的分布成遞降曲線,株數(shù)隨直徑的增大而減少,對(duì)林分、林木的年齡斷定較困難。由于林木直徑與年齡有較好的相關(guān)性,實(shí)踐中往往以直徑替代年齡,直徑越大,年齡也較大。

(二)異齡林的經(jīng)營(yíng)特點(diǎn)

異齡林采用擇伐作業(yè),擇伐強(qiáng)度一般在20%-30%,最大不超過(guò)40%。擇伐對(duì)生態(tài)破壞較小,只要經(jīng)營(yíng)得法,不產(chǎn)生地力衰退,利于永續(xù)經(jīng)營(yíng)。

異齡林不存在林地裸露的幼林階段,也不存在全林木老化、過(guò)熟階段,林分始終保持旺盛生長(zhǎng)的狀態(tài),對(duì)林地地力利用較充分。

異齡林經(jīng)營(yíng)技術(shù)要求較高,擇伐時(shí)需要嚴(yán)格控制倒樹方向,保護(hù)保留木,采伐成本較高。

二、異齡林資源資產(chǎn)評(píng)估方法

異齡林的結(jié)構(gòu)與經(jīng)營(yíng)特點(diǎn),決定了其資產(chǎn)評(píng)估適宜采用收益現(xiàn)值法和市場(chǎng)成交價(jià)比較法,不宜用成本法和市場(chǎng)價(jià)倒算法。因?yàn)椋慅g林投入成本難以確定,就是有人工營(yíng)造的異齡林,因其營(yíng)造的年限已久,營(yíng)林成本、木材生產(chǎn)成本往往很難分清,無(wú)法用成本法來(lái)評(píng)估。異齡林擇伐的是少量林木,而保留大部分中齡、幼齡的中、小徑林木,這些林木一般不宜用市場(chǎng)價(jià)倒算法測(cè)算其價(jià)值。

(一)收益現(xiàn)值法

林地和林木是異齡林經(jīng)營(yíng)的兩種永久性資本,林地是林木生長(zhǎng)的基礎(chǔ),林木既是資本,又是產(chǎn)品,林地與林木資產(chǎn)交織在一起,其收益值無(wú)法細(xì)分。因此,一般只需評(píng)估由林地和林木共同組成的整個(gè)異齡林林分資源資產(chǎn)的價(jià)值,沒有必要將林地和林木資源資產(chǎn)的價(jià)值分開進(jìn)行評(píng)估。如果一定要將林地和林木資源資產(chǎn)的價(jià)值分開評(píng)估,可用比例法將林木與林地資源資產(chǎn)的價(jià)值大致分開,只是這個(gè)比例較難確定,一般依據(jù)經(jīng)驗(yàn)確定。

異齡林利于永續(xù)經(jīng)營(yíng),采用永續(xù)限期的評(píng)估。然而在實(shí)際資產(chǎn)交易中,林地使用權(quán)的轉(zhuǎn)讓一般是有限期的,所以更多的是有限期經(jīng)營(yíng)條件下的異齡林價(jià)值評(píng)估。

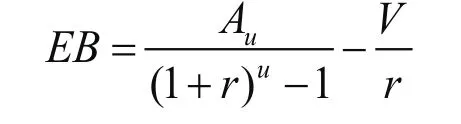

1. 無(wú)限期經(jīng)營(yíng)的異齡林資源資產(chǎn)評(píng)估

⑴ 剛擇伐后異齡林資源資產(chǎn)評(píng)估

剛擇伐后的異齡林資源資產(chǎn)的收益現(xiàn)值計(jì)算公式為:

式中:EB—?jiǎng)倱穹ズ螽慅g林資產(chǎn)(林地、林木)總評(píng)估值;

Au—擇伐的純收入;

V—年管護(hù)費(fèi)用;

u—擇伐周期;

r—利率。

EB是公式計(jì)算的林地和林木的總評(píng)估值。如要確定林木和林地各占的比例,則按經(jīng)驗(yàn)和林地的狀況,將評(píng)估值分別乘以林木和林地的比例系數(shù),得出林木評(píng)估值和林地評(píng)估值。

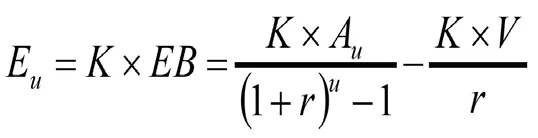

據(jù)研究,林地地租占森林收益的比例是動(dòng)態(tài)變化的,占森林總收入的比例一般在10~30%之間,占森林純收入的比例一般在20~45%之間。林木資產(chǎn)占總收入的比例一般為70~90%,占純收入的比例一般在55~80%之間,所占的比例隨林地地位指數(shù)級(jí)的升高而降低,隨運(yùn)材距離和集材距離的增大而增大。林地資產(chǎn)所占的比例隨林地地位指數(shù)級(jí)的升高而增大,隨運(yùn)材距離和集材距離的增大而減小,體現(xiàn)了林地的區(qū)位差異和立地質(zhì)量差異的特性。公式為:

式中: K—林木資產(chǎn)所占的份額系數(shù)

例:某一異齡林小班剛擇伐過(guò),面積為8hm2,現(xiàn)有保留基準(zhǔn)蓄積210m3/hm2,要求評(píng)估小班森林資源資產(chǎn)價(jià)值。

據(jù)實(shí)地調(diào)查該小班擇伐周期為10年,擇伐強(qiáng)度為25%,擇伐時(shí)小班的平均蓄積為280m3/hm2,出材率為68%,其中大徑材30%,中徑材20%,小徑材15%,非規(guī)格材3%,每立方米木材可獲純收入分別為大徑材730元,中徑材420元,小徑材200元,非規(guī)格材100元。

利用上式計(jì)算林木資產(chǎn)評(píng)估值,其中Au計(jì)算如下:

大徑材=280×0.25×0.30×730=15330(元)

中徑材=280×0.25×0.20×420=5880(元)

小徑材=280×0.25×0.15×200=2100(元)

非規(guī)格材=280×0.25×0.03×100=210(元)

Au=15330+5880+2100+210=23520(元)

評(píng)估結(jié)果:異齡林小班森林資源資產(chǎn)評(píng)估值為287991.6元。

若要分別評(píng)估林地和林木的資源資產(chǎn)評(píng)估值,根據(jù)小班林地的立地條件和地利等級(jí),當(dāng)?shù)亟?jīng)營(yíng)林價(jià)中地價(jià)所占的份額,可確定林地和林木在總價(jià)值中所占的份額分別為25%和75%,即K=0.25或0.75,則:

評(píng)估結(jié)果:該小班林木資產(chǎn)評(píng)估值為215993.7元,林地資產(chǎn)評(píng)估值為71997.9元。

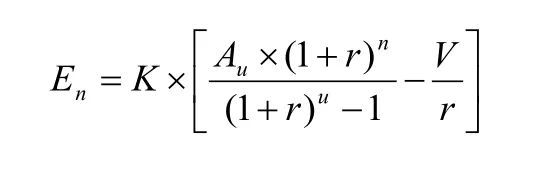

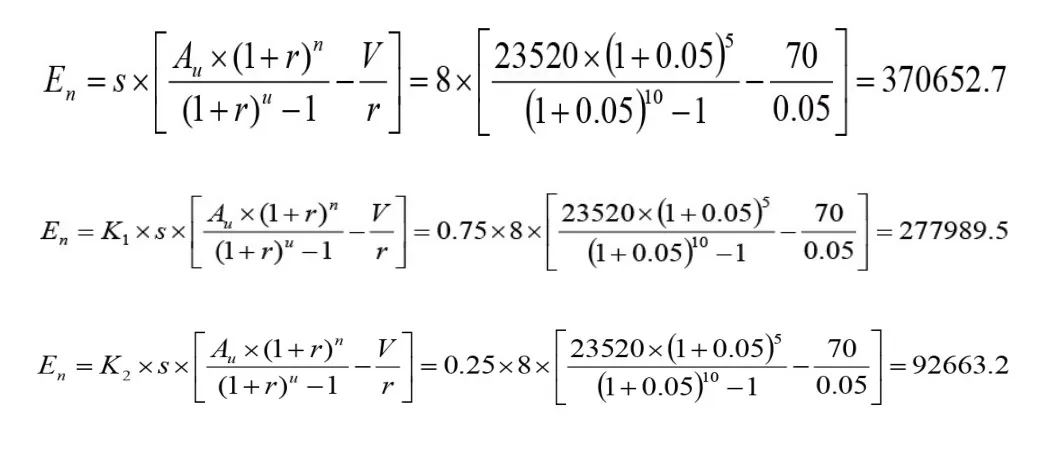

⑵ 擇伐n年后異齡林資源資產(chǎn)評(píng)估

異齡林擇伐后,林分蓄積量隨著林木的生長(zhǎng)而增長(zhǎng),價(jià)值量也增加,用擇伐后的林木評(píng)估值和采伐時(shí)的純收入的折現(xiàn)值,扣除評(píng)估時(shí)到采伐前間隔期內(nèi)所付出的成本前價(jià),得到林木資產(chǎn)的價(jià)值,其計(jì)算公式為:

例:仍按上例提供的基礎(chǔ)數(shù)據(jù),如果該小班已擇伐5年,求該小班林木資產(chǎn)評(píng)估值。

評(píng)估結(jié)果:該小班擇伐5年后的資源資產(chǎn)評(píng)估值為370652.7元,林木資產(chǎn)評(píng)估值為277989.5元,林地資產(chǎn)評(píng)估值為92663.2元。

2. 有限期經(jīng)營(yíng)的異齡林資源資產(chǎn)評(píng)估

⑴ 剛擇伐后異齡林資源資產(chǎn)評(píng)估

式中: EBn —— 森林資產(chǎn)評(píng)估值;

Ai—— 第i次擇伐的純收入;

u —— 擇伐周期(年);

h —— 擇伐次數(shù);

n —— 經(jīng)營(yíng)期限;

v —— 年管護(hù)費(fèi)用;

r —— 利率。

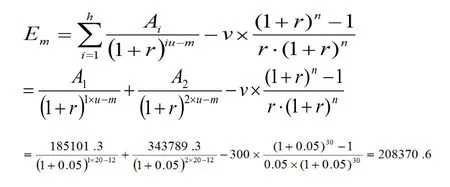

⑵ 擇伐m年后異齡林資源資產(chǎn)評(píng)估

式中:EBm — 擇伐后m年的森林資產(chǎn)評(píng)估值;

m — 擇伐后的年數(shù);

其他字母與(1)中公式字母含義相同。

例:有一塊闊葉混交林,林分蓄積量1200m3,蓄積生長(zhǎng)率5%,經(jīng)營(yíng)期限30年,擇伐周期20年,林木擇伐后已生長(zhǎng)12年,擇伐強(qiáng)度30%,出材率60%,其中大徑材35%,中徑材15%,小徑材8%,非規(guī)格材2%,材種每立方米可獲純收入分別為大徑材750元,中徑材450元,小徑材200元,非規(guī)格材100元,利率為5%,每年管護(hù)費(fèi)300元,求該闊葉混交林資源資產(chǎn)評(píng)估值。

根據(jù)題意有:n=30;u=20;m=12;h=2

①第一次擇伐純收入(A1):

擇伐蓄積=擇伐時(shí)蓄積×擇伐強(qiáng)度

各材種純收入:

大徑材:531.9×0.35×750=139623.8(元)

中徑材:531.9×0.15×450=35903.3(元)

小徑材:531.9×0.08×200=8510.4(元)

非規(guī)格材:531.9×0.02×100=1063.8(元)

A1=139623.8+35903.3+8510.4+1063.8=185101.3(元)

②第二次擇伐純收入(A2)

第一次擇伐時(shí)保留蓄積

第二次擇伐時(shí)采伐蓄積

各材種純收入

大徑材:987.9×0.35×750=259323.8(元)

中徑材:987.9×0.15×450=66683.3(元)

小徑材:987.9×0.08×200=15806.4(元)

非規(guī)格材:987.9×0.02×100=1975.8(元)

A2=259323.8+66683.3+15806.4+1975.8=343789.3(元)

③闊葉混交林資產(chǎn)評(píng)估值(Em)

評(píng)估結(jié)果:該闊葉混交林資源資產(chǎn)評(píng)估值為208370.6元。

(二)現(xiàn)行市場(chǎng)成交價(jià)比較法

用市價(jià)法評(píng)估異齡林資產(chǎn),關(guān)鍵在于選擇與被估森林資產(chǎn)相似的資產(chǎn)交易案例。由于異齡林比同齡林復(fù)雜得多,在選擇案例時(shí),應(yīng)考慮樹種組成、徑級(jí)結(jié)構(gòu)、林分蓄積量。樹種結(jié)構(gòu)的差異對(duì)林木價(jià)值影響很大,尤其是林分立木蓄積量、大徑木數(shù)量的多少直接影響林木平均價(jià)格和林木總價(jià)值。該方法的測(cè)算公式與同齡林使用的公式相同。

三、異齡林資源資產(chǎn)評(píng)估必須注意的問(wèn)題

從異齡林資產(chǎn)評(píng)估公式中可以看出,評(píng)估值與擇伐周期及擇伐收益密切相關(guān),擇伐收益又取決于擇伐強(qiáng)度和擇伐量。

(一)擇伐周期的確定

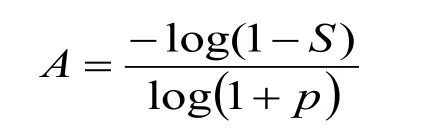

擇伐周期為異齡林經(jīng)營(yíng)中兩次采伐的間隔期,其長(zhǎng)短取決于擇伐的強(qiáng)度和林木生長(zhǎng)速度。實(shí)踐中往往用以下計(jì)算公式求算擇伐周期:

式中:A — 擇伐周期;

S — 擇伐強(qiáng)度;

P — 蓄積生長(zhǎng)率。

擇伐周期的計(jì)算簡(jiǎn)單,但確定林分蓄積量平均生長(zhǎng)率較為困難,一般利用調(diào)查的材料求算。擇伐周期不宜太長(zhǎng),太長(zhǎng)的話蓄積生長(zhǎng)率會(huì)發(fā)生變化,差異就大了。

(二)擇伐強(qiáng)度的確定

擇伐強(qiáng)度影響擇伐周期的長(zhǎng)短和擇伐的產(chǎn)量和質(zhì)量,從而影響生產(chǎn)成本,最終影響評(píng)估值。擇伐強(qiáng)度一般在20~30%之間,不允許超過(guò)40%。集約經(jīng)營(yíng)擇伐強(qiáng)度較小,擇伐周期短,生產(chǎn)成本稍高,擇伐出的大徑木比例大。粗放經(jīng)營(yíng)擇伐強(qiáng)度大,擇伐周期長(zhǎng),木材生產(chǎn)成本稍低,擇伐出的中小徑木比例大。擇伐強(qiáng)度根據(jù)林分生長(zhǎng)狀態(tài)、經(jīng)營(yíng)水平等因素綜合確定。

(三)采伐量及出材量的確定

擇伐采伐量等于擇伐林分蓄積量乘以擇伐強(qiáng)度。擇伐強(qiáng)度確定后,擇伐林分蓄積量的預(yù)測(cè)是評(píng)估的又一關(guān)鍵。在沒有適合的異齡林生長(zhǎng)過(guò)程表、收獲表的情況下,可根據(jù)當(dāng)?shù)負(fù)穹ギ慅g林的平均水平,參照林分現(xiàn)實(shí)的生長(zhǎng)狀況綜合確定擇伐林分蓄積量,擇伐量及出材量。

[1]張志云. 森林資源資產(chǎn)評(píng)估[講義]. 南昌:江西農(nóng)業(yè)大學(xué),1996.

[2]陳平留,劉健. 森林資源資產(chǎn)評(píng)估運(yùn)作技巧[M]. 北京:中國(guó)林業(yè)出版社,2002.

[3]羅江濱,陳平留,陳新興.森林資源資產(chǎn)評(píng)估[M]. 北京:中國(guó)林業(yè)出版社,2002.

[4]李冬梅,陳平留. 天然異齡林資產(chǎn)評(píng)估研究現(xiàn)狀分析與展望[J].中國(guó)資產(chǎn)評(píng)估,2010,(2):19-22.

《色澤總熏熏》 孫然

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44