基于收益自相關判別的知識產權期權估值分析

2012-07-07 07:54:50張志紅黃瑋

中國資產評估 2012年6期

■張志紅 黃瑋

知識產權已經成為創造企業競爭力的戰略資產。國內外研究表明對知識產權的價值存在低估和管理欠缺等問題,評估技術有待提升。作者從價值理論出發剖析了知識產權的價值源泉,指出知識產權的收益具有自相關和偶然跳躍性特征。基于知識產權的價值特點提出知識產權的價值構成包括獲利價值、戰略價值和經營管理價值三部分。為了能夠評價知識產權收益的特點以及體現其價值構成,作者重點分析了自相關期權定價模型在知識產權評估中的適應性。

一、前言

21世紀是知識經濟時代,而作為世界貿易組織列出的世界貿易體系的三大支柱之一——知識產權,因其著眼于創造有別競爭對手的持續價值,成為企業發展能力的主要體現,也成為企業提升競爭力、提高價值的根本動力。知識產權在西方作為單獨研究對象正式進行研究是從20世紀50年代開始的。我國的知識產權評估起步較晚,開始于20世紀80年代。

在知識產權的價值影響方面,諸多學者的研究發現知識產權可以為股東和公司帶來更多收益、影響公司決策和發展能力以及提升盈利能力等[1-4]。也有學者指出由于知識產權存在價值積累復雜性以及易變性的特征,因此,在所有影響知識產權估價的因素中,環境因素至關重要,一旦評估的環境得以確定,那么知識產權組合也就可以準確辨認,從而得到準確的估價[5],在評估方法中,運用期權方法進行評估的多為專利[6-8],也有利用資本資產定價模型和布萊克-斯科爾斯模型來評估法律案件中的版權侵害[9],竇娟(2010)利用二項式模型評估信息技術領域的專利價值[10]。

對于收益的自相關性問題,上世紀九十年代就有學者通過實證研究發現很多金融資產收益存在自相關,移動平均過程更加適合描述金融資產預期收益[11-12],后來又通過引入連續時間的一階移動平均過程,使用鞅定價方法構建了歐式期權估價模型[13]。目前研究比較多的主要是針對股票市場,尚未查找到關于知識產權收益自相關性的研究。

因此,構建出一種符合知識產權自身特征和收益特點的估值技術,對于完善知識產權市場和促進知識產權戰略發展意義重大。

二、知識產權的價值構成及收益特點

(一)知識產權適用的價值理論剖析

無形資產評估的理論基礎是經濟學價值理論。價值理論認為價格是以價值為中心,上下波動的。也就是說知識產權的價格是由知識產權的價值來最終決定的,而對于價值的解釋通常有三種理論:勞動價值理論、生產費用理論和效用價值理論。

根據知識產權壟斷性的特征可以得出,之所以知識產權能夠產生超額利潤源于其創新性和新穎性,這一特性又決定了知識產權不可能存在多個生產者或開發者,競爭沒有進入到知識產權的生產環節,因而不滿足使用社會必要勞動時間衡量產品價值的前提。此外,由于知識產權投入產出的非對應性,生產者所付出的勞動強度與知識產權價值量之間也就不存在必然的聯系。知識產權的開發往往帶有一定的偶然性,使得勞動時間作為價值衡量尺度的合理性受到破壞。勞動確實是形成知識產權不可或缺的條件,但完全使用勞動價值論來解釋知識產權評估的價值是不恰當的。

對知識產權而言,在不同的應用環境中,知識產權能夠創造不同的價值,舉極端例子來看,可能一項知識產權在大公司可以被很好的利用,但在小公司由于人力財力都有限,可能根本無法消化該項知識產權,這樣一來,知識產權供求關系能否形成就存在極大的不確定性。而供求關系的不確定性就導致知識產權在進行交易時并不能保證能夠順利出售,這與成本費用理論的前提條件相悖,因此生產費用理論也不適合來解釋知識產權評估的價值。

效用大小具有主觀性,而知識產權隨著其使用者的不同價值也明顯不同。效用能夠將一定的知識產權與不斷變化著的不同主體及其需要聯系起來,與不同的市場聯系起來,與不同的交易目的聯系起來,而這也體現了知識產權評估的環境決定觀。

通過上述分析可以得出,效用價值論能夠很好地解釋知識產權評估的價值,知識產權的價值源泉就是知識產權在與不同使用環境要素的協作中,對主體的滿足程度。該價值具有主觀性,也就決定了知識產權的不確定性和壟斷性。

(二)知識產權的收益特點

知識產權的特點及其價值效用性使得知識產權的收益具有以下三個方面的特點:

1.自相關性。自相關性是指知識產權的前期收益能夠對后期收益產生影響,從而使整個存續期收益的呈現規律并非是雜亂無章的,而是前后有聯系的。自相關性通常有正面自相關效應和負面自相關效應兩種表現。正面自相關效應是由于知識產權具有創新性,在管理應用的前期往往存在管理經驗不足,對預期生產考慮不充分的情況,價值并沒有被充分挖掘出來,因此收益相對較低。通過對前期應用和管理的觀察和總結,可以在后期有效避免之前的失誤,從而在價值不斷積累的過程中,帶動收益的穩步上升。這種收益的自相關對企業整體價值是有利的,因此是正面的自相關效應。相反,知識產權由于存在時效性的特點,如果在應用過程中技術進步造成的貶值未能得到及時的重視,另外由于管理惰性的存在,前期成功的管理方法已經不再適用于后期,管理經驗失效,則會導致知識產權的價值在后期沒有提高反而下降,進而降低收益。這種收益的自相關對企業整體價值不利,是負面的自相關效應。

2.偶然跳躍性。一般而言,知識產權存續期較長,尤其是新創的知識產權。在存續期中,知識產權易受到外生環境的影響,在影響因素中技術進步和替代品的沖擊尤為明顯,知識產權收益會隨之出現跳躍性波動。知識產權自身的技術升級會使知識產權使用價值增加,從而使收益有一個明顯的增長,而外部技術進步帶來的替代品沖擊則會使知識產權收益出現明顯的下降。

3.階段穩定性。除了上面所說的技術進步等因素導致知識產權收益出現偶然跳躍之外,可以看出在每次跳躍之間,知識產權收益幾乎是平穩的,這是由于知識產權的使用價值一經確定幾乎不會發生較大波動,呈現階段穩定性的特點。

(三)知識產權的價值構成

知識產權的獲利價值首先是擁有及使用該知識產權給企業帶來的正常利潤和壟斷利潤之和。在估值時,這部分價值的確定可以使用收益法,即通過直接對未來存續期內預期收益的折現得到。

知識產權市場需求的不確定性、技術研發及商業化成功的不確定性及知識的不可儲存性和創新效益的共益性,使得風險幾乎存在于知識產權的每一個階段,從而使知識產權產品的未來收益具有不確定性。在這種環境下,開發或者放棄開發,購入或放棄購入直接決定企業在未來不確定環境下能否擁有一定時間內進行某項經濟活動的權利,此時,知識產權的價值更是一種權利機會的價值或者說是戰略決策價值。在評估時,戰略價值的確定可以通過實物期權評估方法得到,該模型能夠很好地估計出包含戰略價值的知識產權估值。

值得注意的是,目前研究僅對獲利價值及戰略價值進行了關注,卻忽視了知識產權的內部管理價值。知識產權的價值協同性決定了知識產權價值未來存在很大不確定性,體現在實際管理工作中就是管理者可以根據知識產權前期管理的得失調整后期的管理,這種管理柔性持續在知識產權的整個存續期內,對知識產權價值的影響則通過預期收益的相關性表現出來。

綜上,知識產權的價值體現在開發到決策再到日常管理的三個階段,應該由三部分構成:獲利價值、戰略價值和內在管理價值,其中,獲利價值由知識產權本身決定,戰略價值由知識產權所處外部環境決定,內在管理價值由知識產權所處內部環境決定。

三、實物期權對知識產權估值的適用性分析及其自相關期權模型

(一)知識產權的實物期權特性分析

知識產權的價值協同性帶來了知識產權應用過程中的價值不確定性,原因在于同一項知識產權在應用時與其他何種資產協同,協同效果如何都是不確定的。根據知識產權的環境決定觀,知識產權的價值隨估值環境的變化會發生很大的波動,對環境變化的識別對知識產權估值模型提出了更高的要求。從經濟學角度來說,知識產權評估的實質是確定知識產權對使用主體的滿足程度,具有主觀性的特點。這些特性的存在,使得傳統方法在知識產權評估中難以適用,而實物期權估值的靈活性卻剛好滿足了知識產權價值協同性的特性。

企業取得知識產權后一般需要跟其他有形資產相結合,此時,為有形資產進行的投資就是期權的標的資產,知識產權則形成一項選擇權。隨著市場進一步明朗,未來價值進一步確定,企業可以選擇是否進行后續投資、是否擴大投資或終止已經發生的投資。因此,企業擁有無形資產就是獲得了是否進行某項投資的權利,具有期權的機會選擇特性。隨著使用主體的不同,可以按照具體的評估實情選擇實物期權的類型,體現了知識產權評估更為主觀性的特點。

同時,由于知識產權投資屬于戰略投資,在未來環境發生變化時,若對企業有利,可以進行進一步投資,若對企業不利,則可以放棄投資或者推遲投資,企業發生的損失有限。且根據環境決定觀,知識產權在未來價值積累過程中收益不確定性較大,使得未來收益具有波動性,也正是這種收益波動性使得知識產權獲得更多的壟斷價值,并且波動性越大,知識產權的價值越高。

可以看出,知識產權由于具有壟斷性的特征能夠給企業帶來超額收益,但同時由于其具有價值協同性的特點,使得預期收益具有很大的不確定性,而這種不確定性同時帶來了機會的價值。擁有一項知識產權就相當于控制了未來獲得超額現金流的機會權利,可以視為看漲期權進行估價,其買入價就是期權的價格,而使知識產權投入運營的投資總額就是該期權的執行價格,銷售所產生的收益現值就是該期權標的資產的市場價格,因此,知識產權可以應用實物期權的思路對其進行估值。

(二)自相關期權估價模型

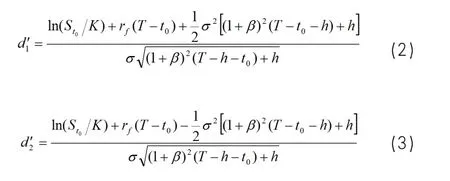

一個隨機變量的時間序列如果沒有表現出任何的趨勢性就可以稱之為鞅,其實質就是一種未來的變化完全無法預測的隨機過程。通過將不符合隨機過程的其他過程進行等價鞅測度變換之后,便可以套用布萊克-斯科爾斯定價模型為該類資產的衍生工具定價。假設基礎資產是一只股票,其包含股息的基礎股價為S,當前時間設為t0,期權到期時間為T,則期權存續時間τ=T-t0,并且τ>0。假設該股票價格的自相關來自于預期價格遵循一階移動平均過程。

基于一階移動平均過程的期權價值Ct0為 :

其中,N(·)是標準正態分布的密度函數,并且:

σ>0是股票價格的恒定波動率;t0是期初時點;h>0是預先設定的任意小的常數;系數β代表了前期對后期的影響,并且要求以滿足一階移動平均過程的基本假設;St0是股票的當前價格;K為期權的履約價格。

(三)自相關期權模型與其它期權模型的差異分析

二項式模型是離散時間的估值模型,并且假設在下一時間末,股票價格只有上升和下降兩種可能的結果,在應用過程中計算量大,且通常每一期股票的價格走勢極難準確判定,因此在使用實物期權評估知識產權時難度較大,在此不再作詳細討論。B-S模型與自相關估值模型在基礎理論方面和部分參數設置方面存在一致,但由于以下幾方面的原因,二者還是存在很大差異。

1.基本假設不同。B-S模型最重要的基礎假設是假定標的資產的預期收益遵循幾何布朗運動,也就是說標的資產的各期預期收益前后之間毫無規律,呈隨機游走的態勢。但是自相關期權估價模型卻假設標的資產預期收益存在自相關,即預期收益在存續期內前期收益會對后期收益產生影響,后期收益的波動一定程度上取決于前期收益的走勢。由此推知,兩個模型在實際應用過程中的應用范圍不同,嚴格來說,B-S模型只適用于強勢有效市場中股票期權的估價,而自相關期權估價模型則適用于預期收益遵循自相關的股票期權的估價。轉移到實物期權方面,由于各項資產在投資和管理中加入了更多管理的靈活性,因此資產預期收益很難滿足幾何布朗運動的假設,而自相關過程更加符合實際的收益規律。

2.參數設置不同。B-S模型共涉及到五個參數,分別是標的股票的現價、期權的執行價格、期權的時限、股價波動率和無風險利率。自相關期權模型除了上述的五個參數之外還設置了極小時間間隔和歷史影響系數兩個參數。參數設置不同的本質原因是由于基礎假設不同。由于自相關性只有在前后期收益比較中才能得到,因此設置極小時間間隔來體現連續時間上的前后期,進而引入歷史影響系數來描述在這種極小時間間隔前后收益上的自相關性。

3.推導過程不同。自相關期權估價模型的推導采用了鞅理論,對遵循自相關的收益過程進行鞅測度轉換,將原本并不是鞅的收益過程轉換成鞅,再根據伊藤引理等金融數學的定理進行推導得出。可以說,自相關期權估價模型是在B-S估價模型的基礎上進行了復雜的數學處理得到的結論,推導過程更為復雜。

自相關期權估值模型考慮到基礎資產的收益會產生自相關的情況,應用金融數學中的鞅定價方法進行推導,突出歷史因素對資產未來收益的影響,使其在實物期權估值領域中的適用性更強。

(四)知識產權的模型適用條件及適用類別

1.適用條件

自相關期權估價方法最初是用于股票期權的估價,而本文是首次提出將該模型應用于知識產權評估,因此首先需要考慮該模型適用性。一般認為,知識產權必須具備較強的實物期權特性才能使用期權模型進行評估,同時考慮到自相關期權估價模型的特征,提出以下應用前提:

(1)知識產權預期收益滿足自相關;

(2)知識產權的應用決策是靈活的,可調整的,不受法律等其他因素的限制;

(3)能夠明確劃分并準確測算出知識產權投入使用后給企業帶來的收益;

(4)能夠明確劃分并準確測算出為了將知識產權投入使用企業所必須支付的投資成本;

(5)有明確的收益期權(特殊情況下也可為無窮,例如商標權);

(6)可以根據歷史數據或預測數據比較可靠地確定出知識產權未來收益的波動率[14]。

在應用該模型之前,首先應當對每一種知識產權按照應用條件進行分析,判斷其適用性強弱,對于適用性較強的知識產權可以直接運用自相關期權估價模型進行評估,而對于適用性較弱的知識產權則可以考慮應用其他方法評估。通過對上述條件進行分析可以看出,要求知識產權預期收益滿足自相關是自相關期權模型的獨有前提,而前文對知識產權收益特征的分析可以看出知識產權的收益具有自相關性,因此可以確定知識產權應用自相關期權估價模型進行評估具有較強適用性。

2.適用類別

廣義來看,知識產權包括一切來自工業、科學及文學藝術領域的智力創造活動所產生的權利。從狹義上看,知識產權主要包括工業產權和版權兩部分。其中,工業產權中又包括專利權、商標權等,版權中則包括作者權和傳播者權等。對于自相關期權估價模型是否適用于所有知識產權類別,結合上文提出的應用條件,對以下幾類知識產權做進一步的辨別分析。

(1)專利權。在進行專利技術轉讓時,受讓方認為該項技術未來市場前景看好,可以進行投資,因此向出讓方支付一定的價格,作為對價,受讓方得到了未來有效期內技術的使用權利。根據期權特性,此種轉讓方式屬于一種看漲期權。在專利權自用方式中,企業自行開發專利技術投入使用,只有當預期產品銷售的現金流大于投入的開發成本時,企業才會進行產品的生產,否則企業可以放棄應用此項專利。可以看出,如果以專利為標的資產,當應用該項知識產權的未來收益現值大于開發成本時選擇投產決策,企業將會獲得超出開發成本的收益,這種收益是沒有上限的;當未來收益現值小于開發成本時選擇放棄投產決策,企業的損失僅僅是開發成本的部分,損失有限。這與期權的收益分布一致,同時由于專利收益具有自相關特征,因此可以應用自相關期權模型進行評估。

(2)商標權。對商標的自相關期權特性分析要從企業整體來看,當企業經營出現虧損時,企業可以放棄部分產品或者生產線,而確保其他優勢產品的生產和銷售,當企業經營恢復盈利時,可以逐步恢復停產的產品或者對停產產品進行整改,這種戰略決策的價值具有較強的期權特性。并且根據環境決定觀,企業商標有較強的價值積累性和價值協同性,因此收益滿足自相關的特征,在理論上可以應用自相關期權估價模型進行評估。但從商標的無限性特征上來看,由于存續期無法得到確切的結果,在應用實務中存在較大難度,因此不建議使用該模型。

(3)版權。版權也稱著作權。由于我國國家版權局已經發布了各種關于版權報酬的規定,版權交易市場也已經十分成熟,參照物豐富,采用市場法更為有效。同時由于版權的存續期間也較難確定,因此不適用于自相關期權估值模型。

此外,像目前的探礦權,其收益特征具有明顯的不確定性,隨國內外經濟、政治形勢波動較大,不確定性會帶來風險,而風險越大收益越大,因此應用傳統方法評估其價值很難體現出潛在的價值。其期權特性主要體現在將探礦權作為標的資產,基于目前狀況的礦產儲量價值即為標的資產當前價值,開采成本則是標的資產的執行價格。當礦產資源價格下降時,開采價值低于開采成本,企業可以暫時擱置礦產的開采,待其價格上漲時再對其進行開發,因此是典型的延遲期權。同時,礦業權由于在存續期內存在這種管理的柔性,因此收益必然呈現自相關,因此可以應用自相關期權估價模型進行評估。

綜上所述,自相關期權估價模型更加適用于專利權和探礦權這類資產,而商標權和版權則適用于其他方法。

四、結論

知識產權對企業價值、股東收益、戰略決策和公司未來發展能力都有重要影響,評估環境決定著知識產權組合的確認,但目前在估值領域卻存在著知識產權價值低估現象。引起這一現象一是由于在評估中沒有對知識產權的收益予以研究,更沒有進行收益管理。二是以收益法為基礎的評估占據了主要地位,并且著重強調收益率的估計。但是知識產權已經成為企業投資、籌資和戰略競爭的多樣化資產,其價值的作用以及內涵成為企業乃至國家的核心競爭力,故基于收益管理建立知識產權估值技術具有重要意義。

從價值理論的角度分析,從效用價值論角度來解釋知識產權的價值最合理,知識產權因其壟斷超額收益的特點以及內外部環境的影響,使得其收益如金融資產一樣具有自相關性,同時還具有偶然跳躍性和階段穩定性的特點。

知識產權的價值應該是在一定環境條件下的公允的效用價值,這一效用體現為其權利機會的價值。從收益管理的角度來看,知識產權的價值應該包括三個方面——獲利價值、戰略價值以及企業內部經營管理價值。獲利價值是由于其壟斷性帶來的,可利用收益法來評估;戰略價值是評估企業未來發展機會部分,可利用實物期權模型來評估;而經營管理價值是體現企業在知識產權存續期內的管理柔性的,根據其前期管理經驗來調整后期的管理策略,這一管理使得其收益出現自相關性,因此可利用自相關期權估價模型來評估。

自相關與B-S模型相比,在基本假設、參數設置和推導過程方面存在著不同,因此在實物期權方面具有不同的適用性。需要根據知識產權各個具體資產自身的特點和條件去具體分析,選用恰當的方法。

參考文獻 :

[1]Weinstein R, Huang S. Valuing Patents and Intangible Assets in the Semiconductor Industry[J].Licensing Journal, 1999, Vol. 19, No. 2, pp. 8-14.

[2]Mard M J. Financial Factors[J], Licensing Journal, 2000, Vol. 20, No. 9, pp. 25-27.

[3]Jarvis R. Seeing the Invisible[J]. Accountancy,2004, Vol. 133 Issue 1327, p84-84.

[4]于磊,王淑珍.論技術類知識產權資產評估中實物期權法的適用性[J]. 財會月刊, 2010(6): 29-31.

[5]Daryl M, Drews D C. Intellectual Property Valuation: Context is Critical[J]. Secured Lender,2005, Vol. 61, No. 5, pp. 22-96.

[6]Pakes A. Patents as Options: Some Estimates of the Value of Holding European Patents Stocks[J].Econometrica, 1986, No. 54, pp. 755-84.

[7]Ernst H, Sebastian L, Ulrich L. Determinants of Patent Value: Insights from a Simulation Analysis[J].Technological Forecasting and Social Change, 2010, Vol.77, No. 1, pp. 1-19.

[8]于少偉, 李修海, 劉慶玲. 基于區間分析和云模型的實物期權定價研究[J]. 山東大學學報(理學版), 2010,45(5):64-68.

[9]Dorit S. Intellectual Property Valuation: A Finance Perspective[J]. Albany Law Review, 2007, Vol.70, No. 4, pp. 1207-1225.

[10]竇娟. 基于實物期權理論的信息技術領域專利價值評估[D]. 北京: 北京交通大學, 2010.

[11]Hamao Y, Masulis R W. Correlations in Price Changes and Volatility Across International Stock Markets[J], The Review of Financial Studies, 1990, Vol.3, No. 2, pp. 281 307.

[12]Lo A W, Wang J. Implementing Option Pricing Models When Asset Returns Are Predictable[J], Journal of Finance, 1995, No. 50, pp. 87-129.

[13]Liao S, Chen C. The Valuation of European Options When Asset Returns Are Autocorrelated [J]. The Journal of Futures Markets, 2006, No. 1, pp. 85-102.

[14]王黎霞. 基于期權定價理論的無形資產評估[D].昆明:昆明理工大學, 2006.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00