對長期股權投資權益法核算變化的思考

2012-07-17 12:08:58袁霞

中國鄉鎮企業會計 2012年12期

袁 霞

長期股權投資準則規定長期股權投資后續計量依然分為成本法和權益法,但成本法與權益法核算范圍發生了較大變化,我們這里主要討論權益法。權益法是指投資以初始投資成本計量后,在投資持有期間根據投資企業享有被投資單位所有者權益份額的變動對投資的賬面價值進行調整的方法。長期股權投資權益法核算適用于投資企業對被投資單位具有共同控制或重大影響的長期股權投資。但在具體核算時可分為三種情況考慮:簡單權益法、購買法權益法、完全權益法,下面我們將這三種情況的會計處理作一探討,目的是更好地理解長期股權投資權益法的核算實質。

一、簡單權益法

簡單權益法按被投資單位賬面凈利潤乘以投資方投資持股比例確定長期股權投資和投資收益。

簡單權益法下,權益法使用于投資企業對被投資單位具有控制、共同控制或重大影響時,長期股權投資應采用權益法核算。

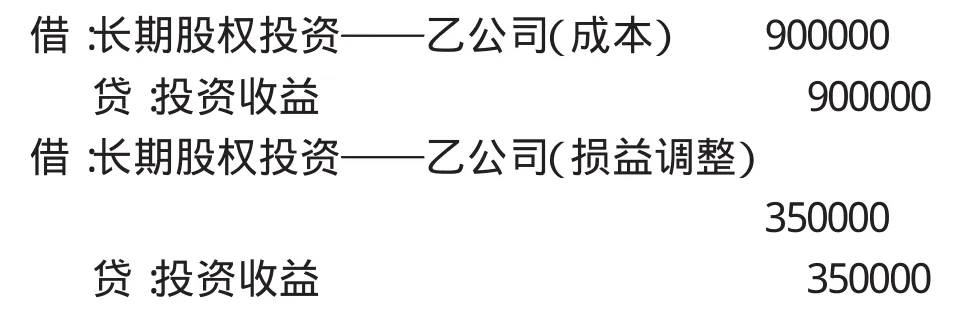

例1:甲公司2002年1月2日,以銀行存款900000元向M公司進行長期投資。甲公司的投資占M公司有表決權資本的70%,其投資成本與應享有M公司所有者權益賬面價值份額相等。2002年M公司全年實現凈利潤500000元。假定不考慮相關稅費。甲公司的賬務處理如下:

按簡單權益法應確定的投資收益為500000×70%=350000(元)

在簡單權益法下直接按凈利潤500000元確認投資收益350000元。投資成本調不調,比較在投資時點投資成本與被投資單位所有者權益賬面價值份額,比較結果不相等調整投資成本,而沒有和被投資單位可辨認凈資產公允價值份額進行比較,所以實現的凈利潤不需要調。也就是沒有考慮投資時被投資單位可辨認資產公允價值和賬面價值的差額對當期損益的影響。如果考慮其影響我們將用購買法權益法處理。

二、購買法權益法

購買法權益法在被投資單位賬面凈利潤的基礎上,調整投資時被投資單位可辨認資產公允價值和賬面價值的差額對當期損益的影響,計算被投資單位調整后凈利潤,在此基礎上乘以投資持股比例確定長期股權投資和投資收益。

購買法權益法下,權益法使用于投資企業對被投資單位具有共同控制或重大影響的長期股權投資,應當采用權益法核算。

例2:甲公司于2004年12月1日購入乙公司30%的股份,初始投資成本為2200萬元,并自取得股份之日起派人參與乙公司的生產經營決策。取得投資日,乙公司凈資產公允價值為6300萬元(除固定資產外,其他資產、負債的公允價值與賬面價值相等)。固定資產公允價值1800萬元,賬面價值為1200萬元,固定資產的預計使用年限為10年,凈殘值為零,按照直線法計提折舊。2005年乙公司實現凈利潤為610萬元。假定不考慮相關稅費因素。甲公司的賬務處理如下:

按購買法權益法應確定的投資收益為[610-(1800/10-1200/10)]×30%=165萬元

在購買法權益法下調整后的凈利潤為550萬,確認的投資收益165萬元。考慮了投資時被投資單位可辨認資產公允價值和賬面價值的差額對當期損益的影響,這種考慮更符合現實情況。如果考慮投資方與被投資方之間產生的內部交易,又將采用什么方法?如何處理呢?

三、完全權益法

如果考慮投資方與被投資方之間產生的內部交易,應采用完全權益法。完全權益法在購買法的基礎上,消除投資方和被投資方的內部交易。

完全權益法下,權益法使用于投資企業對被投資單位具有共同控制或重大影響的長期股權投資,應當采用權益法核算。

例3:2012年1月1日,甲公司以銀行存款取得乙公司30%的股權,初始投資成本為4000萬元,當日,乙公司可辨認凈資產公允價值為14000萬元(除固定資產外,其他資產、負債的公允價值與賬面價值相等)。固定資產公允價值180萬元,賬面價值為120萬元,固定資產的預計使用年限為10年,凈殘值為零,按照直線法計提折舊。2012年8月,乙公司將其成本為90萬元的商品以150萬元的價格出售給甲公司,甲公司將其取得的商品作為存貨。至2012年12月31日,甲公司仍未對外出售該存貨。乙公司2012年實現凈利潤為1000萬元。假定不考慮所得稅因素。甲公司的賬務處理如下:

按完全權益法將凈利潤中多記的固定資產折舊費、內部交易未實現的利潤調整出去,然后再按持股比例計算應確認的投資收益 [1000-(180/10-120/10)-(150-90)]×30%=280.2萬元。這樣做可以按實際情況反映單位的投資收益和實現的凈利潤。

總之,以前用的簡單權益法、購買法權益法符合當時的歷史條件,而后隨著經濟的不斷發展及全球經濟一體化進程的加快,長期股權投資權益法的核算方法也在發生變化,要理解其核算實質,就必須了解它的演變過程。我們從以上三種處理情況看,一方面,完全權益法將內部投資時點上被投資單位可辨認資產公允價值和賬面價值的差額對當期利潤的影響進行了調整,將投資單位與被投資單位的內部交易收益對當期利潤的影響也進行調整,這樣確認的投資收益比較客觀、真實,同時也能正確反映單位的損益。另一方面,讓信息使用者更好地理解現在長期股權投資權益法的核算實質。

[1]中華人民共和國財政部制定.企業會計準則[M].北京:經濟科學出版社,2006.

[2]財政部會計司編寫組.企業會計準則講解[M].北京:人民出版社,2008.

[3]財政部會計資格評價中心編.中級會計實務[M].北京:經濟科學出版社,2011.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21