基于平衡計分卡的事業單位全面預算管理模式初探

2012-08-07 07:05:14王麗

中國鄉鎮企業會計 2012年12期

王 麗

一、全面預算管理基本模式分析

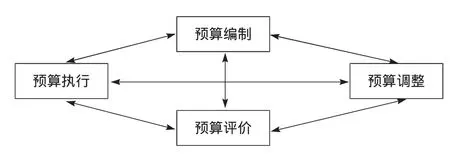

事業單位全面預算是關于事業單位在未來一定時期內業務、財務等各方面的總體預算,反映企業未來一定時期全部經營活動的一系列目標和規劃,是企業內部控制系統的重要手段。通常應該包含以下幾個方面,預算編制、預算執行、預算調整和預算評價,這也反映出一套完整的事業單位內部控制流程,這四個方面相輔相成,相互影響,它們之間的影響方式如圖1所示。

圖1 基于全面管理的事業單位預算管理模式

隨著事業單位面臨的內外部環境越來越復雜,這種基于外部環境相對穩定,財務目標相對確定的預算體系,已經無法完全適應目前這種動態的、市場瞬息萬變、競爭激烈的市場環境,這對全面預算管理提出了新的要求和挑戰。主要體現在以下三個方面:

第一,戰略目標不明晰。作為事業單位,由于其公益性性質,單位的戰略目標容易被忽視,有些單位索性認為這是國家或者政府定位的問題,跟單位無關,這樣的預算體系使得實施控制只能反映結果,并且預算實施結果也不具備評價的參考體系,無法發現導致結果的原因,不利于單位及時發現問題以增強其適應性。

第二,預算指標設定沒有考慮非財務指標。傳統的全面預算主要通過財務指標來分解單位的戰略目標和業務規劃,財務指標由于其容易取得,目前是事業單位預算評價的主要指標,同樣也是事業單位最關心的問題,但對事業單位同樣重要的指標如社會效益、員工滿意度、創新等非財務指標對單位的長期發展具有重要的潛在影響,更會影響到單位未來的財務指標。

第三,業績評價基本上無法發揮激勵作用。傳統的全面預算管理往往把主要精力放在預算的編制和執行上,沒有明確各個部門乃至每個員工的具體責任以及他們與單位目標之間的關系,同時,如果預算指標在設定時考慮不科學、不全面,就無法激發員工工作的積極性與主動性,難以發揮預算的激勵約束作用。

二、平衡計分卡在事業單位全面預算管理中應用的可行性分析

平衡計分卡是由卡普蘭和諾頓提出來的,它被定義為能夠用來表達多種多樣的、相互聯系的眾多目標,并確定所欲達到的目標的路徑,它的目的在于將組織的戰略目標與衡量指標有機的結合起來,是從財務、客戶、內部業務流程、學習與成長這四個維度將企業戰略轉化為衡量指標,用來衡量企業全面經營業績的工具,平衡計分卡在保留績效評價原來通常采用的財務評價指標的同時,引進了一些能夠更全面評價企業業績的非財務指標。可以彌補傳統全面預算管理的一些不足,主要體現在以下三方面。

第一,平衡計分卡可以實現單位目標與預算的良好結合。平衡計分卡要求單位編制全面預算時要以戰略為導向,單位戰略目標一般來說都具有很強的概括性,不能直接確定為指標。而平衡計分卡則能將單位目標具體化的有效工具,其將單位戰略層層分解轉化為各個具體的預算指標,使預算與單位目標相協調一致。

第二,平衡計分卡將非財務指標引入指標體系,使全面預算更加全面。平衡計分卡將財務指標和非財務指標有機的結合起來。幫助預算管理建立起財務、客戶、內部業務流程、學習與成長四個維度的能體現戰略要求的目標和評價指標,從而真正實現全面預算管理。

第三,平衡計分卡更利于溝通,有助于發揮激勵的正向作用。平衡計分卡被證明是行之有效的溝通工具,其通過方方面面的溝通可以讓所有部門乃至員工了解單位目標,這樣使單位預算指標更容易被員工理解接受,有利于調動員工完成預定目標的主動性與積極性,為全面預算管理的成功實施打下可靠的基礎。通過對四個維度指標的分析、溝通、觀察和評價,實現了控制、評價與目標的統一。

三、基于平衡計分卡的全面預算管理模式

(一)財務維度。事業單位主要是利用財政撥款以及其他收入向社會提供公共服務的機構。因此,財務維度指標的設立來衡量成本耗費、增長能力和運作能力,如財政撥款、資產負債率、預算外支出比率、凈資產增長率、人均工資等。

(二)客戶維度。事業單位大部分是以公益性為目的的,很少會直接接觸到客戶,其目標很大程度上體現的是社會效益,通常社會效益是指事業單位通過履行本職工作,為單位帶來國家聲譽、社會聲譽、人民滿意程度等反映。在這里筆者建議將一般企業平衡計分卡的客戶維度指標調整為反映社會效益維度的指標,可以考慮使用以下幾個指標,如群眾綜合滿意度、社會使命的清晰程度、發生的重大新聞、是否為國家重點(科研)單位等。

(三)內部業務流程維度。事業單位的內部業務流程主要反映的是單位的執行力,是衡量事業單位辦事效率、辦事精度的方面。可以考慮使用以下幾個指標:組織制度創新項目、組織結構的精簡程度、不同部門工作是否有重合等。

(四)學習與成長維度。學習與成長維度是用來衡量事業單位人力資源水平的維度。事業單位應該從招聘開始,注重招聘人員的綜合素質,通過形式多樣的方式加強組織的學習能力,如定期培訓、競聘上崗、知識競賽等,進一步為社會創造更大的效益。學習與成長維度的評價指標可以考慮以下指標如:員工學歷結構以及職稱結構、技術等級、崗位培訓的人次及費用支出、科研成果、獲獎項目、專利項目、優秀人才引進等。

從平衡計分卡的特點來看,它可以分解戰略、選取更全面的指標體系、評價體系動態調整等特點,將其引入事業單位全面預算,可以利用平衡計分卡本身的優點來補充傳統全面預算在執行過程中的諸多不足。然而將平衡計分卡引入事業單位全面預算是一個非常復雜的過程,還需要大量的實證來證明和檢驗其可行性與有效性,并在實際工作中加以完善與進一步優化。

[1]姜宏青,白瑜欣.基于修正的平衡計分卡事業單位績效評價體系[J].財會之友,2006.6.

[2]徐艷.對平衡計分卡在事業單位應用的思考[J].中國總會計師,2009.10.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

當代經濟(2015年20期)2015-04-16 05:57:20

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26