作業成本法在產品研發會計賬務處理中的應用

2012-07-17 12:09:00張萍

中國鄉鎮企業會計 2012年12期

張 萍

現行的會計準則對研發的會計處理是根據傳統的成本核算方法來制定的。傳統的成本方法核算研發成本主要的缺陷在于:多個成本對象共同發生的成本在分配時標準單一,難以體現經濟實質,不能準確核算成本;其次,研發是由多部門共同合作完成的,在考察研發的經濟效益時,應該要考慮為了研發在各部門投入的成本,而傳統成本法的核算范圍僅限于研發部門,因此無法提供與研發決策相關的全部成本。將作業成本法應用于研發會計處理可以彌補傳統成本法的這兩點不足。

一、作業成本法

作業成本法由兩個交叉的層面構成,分為成本歸集層面和流程層面。

成本歸集層面流程根據資源動因將資源歸集到作業,再根據作業動因歸集到成本對象。資源是完成作業的經濟要素,例如直接人工、原材料、制造費用、管理費用等。資源動因是衡量各項作業耗用資源成本的指標,由某項作業直接消耗的資源直接歸集到該作業上,由多個作業共同消耗的資源按資源動因在各作業之間來分配。資源歸集到作業后,按作業動因分配到各成本對象。作業成本法擁有多重作業動因。不同作業層次有不同類型的作業動因,在制造業中可分為單位作業,批次作業、產品作業。單位產品須進行單位作業,使用單位作業動因;批次作業是針對批次產品而進行,需采用批次作業動因;產品作業是針對特定產品的所有單位產品而進行的,需采用產品作業動因。

從流程層面來看,作業成本法的流程由一系列的為完成特定目標而相互聯系的作業組成,共同為客戶創造價值。分析作業流程可以幫助人們了解一項作業將完成哪些工作,以及這項工作和其他作業之間的聯系。該層面包含價值鏈中每項作業的成本動因和績效衡量指標信息,對了解和改善作業績效非常有用。績效衡量指標包括衡量一項作業效率,完成一項作業的時間以及完成工作的質量指標。每一項作業都會影響流程的下一個作業的績效,因此,一項作業的績效衡量指標將成為下一個作業的成本動因。成本動因是作業發生的原因,決定了完成一項作業需投入多少工作量。成本動因包括和作業鏈前段作業績效有關的因素,也包括本作業內部的因素。通過成本動因分析可以找出導致不必要作業產生的因素,減少完成作業所需投入的時間和精力,消除不必要的作業,選擇低成本作業,盡量共享作業,重新部署來利用資源,降低成本從而改善績效。

通過作業成本法的兩個層面,就研發支出而言可以根據資源動因將研究與開發過程所耗用的資源歸集到作業中心,再選用適當的作業動因將研究與開發支出分配至產品。利用產品利潤=產品銷售收入-研發、生產、銷售產品所發生的作業成本,可以分析出研發成本對利潤的影響,某項研發是否可行,并進行客戶價值定位,選擇目標客戶。從流程層面來說,通過作業成本分析,還可以用來判斷某項作業是否為“增值作業”,從而起到衡量研發內部流程的關鍵活動,優化研發內部流程的作用,并為業績評價提供基礎數據。

二、研發作業流程及資源耗費

(一)確定研發作業

企業研發是一個系統工程,服從于企業戰略,平衡計分卡是一種較完善的戰略執行工具,平衡計分卡的要求下,應對客戶價值進行定位,產品投入市場后,需進行客戶滿意度調查。平衡計分卡要求作業的實施需要由能理解企業戰略目標并具備執行能力的員工來完成研發的內部流程,要求對員工進行戰略意識及技能培訓及溝通。

根據平衡計分卡的要求,研發作業流程分以下幾個步驟:1、客戶價值定位作業:對客戶需求進行市場調查、分析項目的可行性、提出產品開發建議書;2、研發內部流程作業:大致可分為:(1)產品概念開發,包括確定設計方案,制定設計文件;(2)產品實體開發,包括購買品原材料、元器,設計產品實體,試制產品,測試產品性能;(3)研發成果驗收,即評審鑒定成果;3、對客戶滿意度進行調查;4、研發人員與組織學習成長作業,包括戰略意識及技能培訓作業,經驗交流與溝通,該項作業貫穿于其他各作業之中。

(二)研發資源耗用歸集

根據平衡計分卡四個維度的要求,研發活動消耗的資源除了應包括新產品設計費,新工藝規程制定費以及與研發活動直接相關的技術圖書資料費,資料翻譯費,從事研發活動直接消耗的材料、燃料和動力費用,在職直接從事研發活動人員的工資、薪金、獎金、津貼、補貼,專門用于研發活動的儀器、設備的折舊費或租賃費,專門用于研發活動的軟件、專利權、非專利技術等無形資產的攤銷費用、專門用于中間試驗和產品試制的模具、工藝裝備開發及制造費、勘探開發技術的現場試驗費、研發成果的論證、評審驗收費用之外,還應包括研發項目客戶需求及客戶滿意度調研費用,以及研發人員的培訓費用。

三、研發作業成本賬務處理

進行作業成本法賬務處理需要把企業的各項經濟活動劃分為各個作業,其中包括研發作業。作業成本法產品研發會計處理首先需設置會計科目。作業成本法成本歸集過程是:資源——作業——成本對象,設置“作業成本”一級科目,相當于傳統成本會計中的“生產成本”。作業成本法是貫穿各部門的成本歸集,研發作業涉及的部門大致有市場調研部門,研發部門,生產部門,人力資源培訓部門,根據成本資源消耗的部門設置一級明細科目,例如:“作業成本——市場調研部門”,并在此明細賬下根據消耗的資源名稱設置二級明細科目,例如“作業成本——市場調研部——應付員工薪酬”。

各成本中心發生的成本要分配到在該中心發生的各項作業,根據作業的名稱在“作業成本”下設置二級科目,例如在市場調研部門有為研發產品進行的市場調查作業,有對已銷售A產品進行的調查作業,可設置二級科目:“作業成本——產品研發市場調查”、“作業成本——A產品市場調查”。

研發各項作業服務于研發對象,根據研發項目的名稱設置二級科目,“作業成本——研發項目”賬戶表示的是對研發項目發生的作業成本進行歸集的項目,通過這個賬戶可以反映在研發的價值鏈上所發生的與研發直接有關的各項成本。例如有兩項產品研發項目A和研發項目B,則設置“作業成本——研發項目A”,“研發項目B”明細科目。作業成本在各項作業歸集后,根據作業動因,進入各研發項目。

從“作業成本——某成本中心”到“作業成本——某作業”再到“作業成本——某研發項目”,主要在研發項目中歸集了為該項目發生的各項作業耗用的各項成本。

為說明作業成本法賬務處理舉例如下:假設目前有甲乙兩個研發項目,市場調研部為甲乙產品研發和A產品做市場調研,市場調查人員的工資薪酬最終要歸集到甲乙產品研發作業成本中,其核算過程如下:

1.市場調研部工資薪酬核算

2.將在市場調研部耗費的人力成本結轉至在該部門發生的作業中。市場調查部門的員工如果當期的工作全部為產品研發進行市場調查,則將工資薪酬全部計入該項作業。

如果進行了前述兩項市場調研作業,則以市場調研人員為不同作業花費的工作量作為資源動因進行分配:

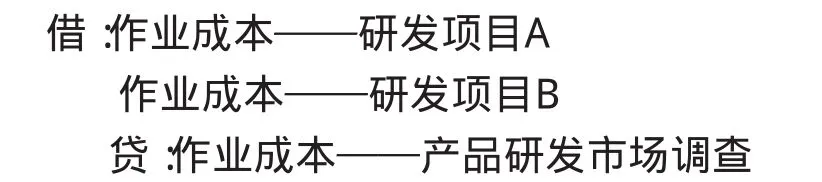

3.將在產品研發市場調查作業中歸集的工資薪酬成本歸集到甲乙兩個研發項目中。若產品研發市場調查全部服務于研發項目A,則會計分錄為:

若該市場調研作業為A、B兩個研發項目進行,則以各項目上花費的調查時間作為作業動因進行分配

其他的作業消耗資源也可以通過相同的步驟進行歸集分配,這樣能反映各個成本中心資源的消耗以及每項作業消耗資源的情況,最終能反映出各個研發項目消耗作業以及消耗資源的情況。通過這些賬務處理反映出來的信息可以為作業管理提供依據。

[1]我國研發支出的成本化研究——一個基于上市公司作業成本法的案例啟示.潘飛,童衛華,楊慧輝.財經研究.2004.4.

[2]平衡計分卡的致勝方略:戰略中心型組織.羅伯特·卡普蘭.戴維·諾頓.中國人民大學出版社.2008年10月.

[3]作業管理的第一本書.彼得·特尼.中國財政經濟出版社.2006.6.

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48