新形勢下征收碳稅對陜西省經(jīng)濟影響的實證分析

2012-08-08 01:53:18吳文潔

地方財政研究 2012年12期

吳文潔 鄭 琪

(西安石油大學,陜西 710065)

一、引言

人們大量使用化石燃料使得大氣中CO2的含量大幅增加,導(dǎo)致全球性氣候變化和環(huán)境變化,這已成為國際社會普遍關(guān)注的熱點環(huán)境問題。碳稅是針對化石燃料在燃燒中排放的CO2征收的一種稅。在各種減緩氣候變化的政策工具中,碳稅被認為是能有效促進減少碳排放的一種重要經(jīng)濟手段。目前世界上已有丹麥、荷蘭、芬蘭、挪威、瑞典等十多個國家征收碳稅或類似稅種,還有一些國家和地區(qū)也在積極探索之中。2009年12月在哥本哈根氣候會議上中國向世界做出了負責任的承諾:到2020年我國單位GDP的CO2排放比2005年下降40%至45%。同年,財政部課題組提出將于資源稅改革后的1—3年間擇機開征碳稅,預(yù)計會在2012年或2013年。陜西省作為我國的能源大省,其碳排放量一直以來呈現(xiàn)出迅猛的增長態(tài)勢,僅2000年—2010年間,由最初的1986.56萬噸增長到9211.47萬噸。在陜西省內(nèi),因經(jīng)濟發(fā)展水平、資源稟賦和產(chǎn)業(yè)結(jié)構(gòu)的不同分為陜北地區(qū)、關(guān)中地區(qū)和陜南地區(qū)。在擬開征碳稅的新形勢下,研究陜西省不同地區(qū)碳排放的特點以及碳稅征收將會給這些地區(qū)的經(jīng)濟發(fā)展造成的影響具有重要意義。

目前,國內(nèi)外學者對模擬碳稅實施產(chǎn)生的政策效果展開了大量研究。Wissema和Dellink通過構(gòu)建CGE模型研究發(fā)現(xiàn)碳稅征收對愛爾蘭經(jīng)濟的影響非常小。朱永彬、劉曉等運用CGE模型,模擬分析了6種情景下碳稅政策的減排效果及其對宏觀經(jīng)濟和各產(chǎn)業(yè)部門的影響。認為征收碳稅有很好的減排效果,將拉動經(jīng)濟增長,但其對各產(chǎn)業(yè)部門的影響各異,高排放的能源部門首當其沖。蘇明等認為我國開征碳稅會帶來GDP和通貨膨脹率的雙下降,稅率越高減排效果越好。王金南、嚴剛等運用CGE模型研究發(fā)現(xiàn)低稅率的碳稅方案對中國的經(jīng)濟影響極為有限,但對減緩CO2排放效果明顯。彭紅楓和吳陽采用了投入產(chǎn)出模型對我國東、中、西部的樣本數(shù)據(jù)進行研究,發(fā)現(xiàn)東部發(fā)達地區(qū)產(chǎn)業(yè)部門的碳排放強度較低;碳稅稅率越高,欠發(fā)達地區(qū)所承受的稅負越重,進而導(dǎo)致區(qū)域經(jīng)濟發(fā)展不平衡。劉潔等運用生產(chǎn)函數(shù)模型定量分析了征收碳稅對中國經(jīng)濟的影響,發(fā)現(xiàn)受現(xiàn)階段經(jīng)濟發(fā)展水平的制約,開征碳稅對中國經(jīng)濟的沖擊較大。張明文等通過面板數(shù)據(jù)的計量模型得出征收碳稅能提高我國大部分地區(qū)的經(jīng)濟規(guī)模,對東部地區(qū)的能源消費具有抑制作用。

可以發(fā)現(xiàn),學者們針對開征碳稅對經(jīng)濟影響的研究主要集中在碳稅對一國宏觀經(jīng)濟或不同行業(yè)的影響、碳稅的減排效果、碳稅最優(yōu)稅率的擬定等方面,也有部分研究分析了碳稅征收對國內(nèi)不同區(qū)域經(jīng)濟的影響,具體到省級及其內(nèi)部不同區(qū)域的分析卻鮮有。在已有研究中學者們大量采用了CGE模型,但考慮到該模型數(shù)據(jù)難以獲得,并且要求建模者有較強的計算機編程能力,故選擇引用能源要素的Cobb-Douglas生產(chǎn)函數(shù)模型。由上述文獻綜述可知,劉潔和張明文都運用了該模型對面板數(shù)據(jù)進行了分析,劉潔雖采用了全國各省市的數(shù)據(jù),卻未涉及區(qū)域間的差異;張明文運用資源稅替代碳稅的具體做法也有待商榷。因此,本文將借鑒蘇明等擬定的碳稅稅率,采用2005年—2010年陜西省內(nèi)9個市的面板數(shù)據(jù),對其CO2排放量進行測算,并構(gòu)建引入能源要素的Cobb-Douglas生產(chǎn)函數(shù)模型,分析在不同的碳稅稅率下征收碳稅對陜西省經(jīng)濟的影響,最后提出相關(guān)政策啟示。

二、陜西省化石能源碳排放量的估算

(一)化石能源碳排放量的測算方法

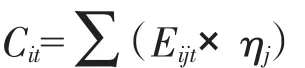

對CO2征稅,從國際上的具體實踐來看,主要是針對化石能源(不僅包括一次能源如煤炭、石油、天然氣等,也包括由其直接加工轉(zhuǎn)換而成的二次能源如汽油、柴油、焦炭等)使用所產(chǎn)生的CO2。根據(jù)《中國能源統(tǒng)計年鑒》口徑,將最終能源消費種類分為9類(煤炭、汽油、天然氣、煤油、燃料油、原油、電力和焦炭)。采用如下公式進行計算:

其中Cit為i市第t年的CO2排放總量;Eijt為i市第t年第j種能源消費量(按標準煤計算),按標準煤計算;ηj為第j種能源的碳排放系數(shù)。各類能源對標準煤的折算系數(shù)見表1;碳排放系數(shù)見表2。

?

?

(二)陜西省碳排放現(xiàn)狀

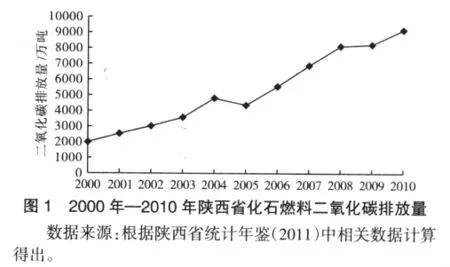

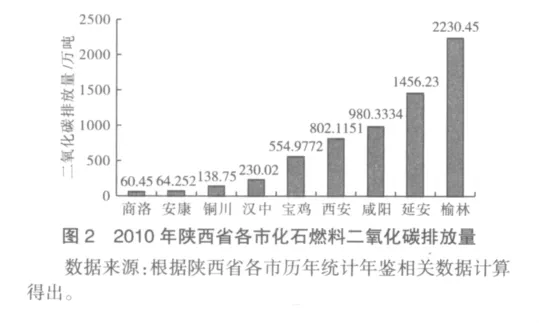

從圖1可以看出,陜西省的碳排放量由2000年的1986.56萬噸增長到2010年的9211.47萬噸,后者是前者的4.62倍。由于缺少渭南市和楊凌示范區(qū)的相關(guān)數(shù)據(jù),本文根據(jù)陜西省9個市歷年能源消費量數(shù)據(jù)和相關(guān)系數(shù)來進行CO2排放量的測算,其中2010年陜西省各市二氧化碳排放量描述如圖2。從圖2可以看出,由于陜西省內(nèi)不同地區(qū)經(jīng)濟發(fā)展狀況、能源稟賦和產(chǎn)業(yè)結(jié)構(gòu)等方面存在差異,各個地區(qū)的碳排放量差異很大,陜北地區(qū)(延安和榆林)的碳排放量最多,達3686.68萬噸,占全省碳排放量的56.56%;關(guān)中地區(qū)(銅川、寶雞、西安、咸陽)次之,占37.99%;陜南地區(qū)(商洛、安康和漢中)碳排放量最少。

三、模型構(gòu)建與數(shù)據(jù)說明

(一)模型構(gòu)建

本文在建模時借鑒張明文等提出的引入能源要素的Cobb-Douglas生產(chǎn)函數(shù)的擴展模型,但在此考慮了三種模擬的碳稅稅率。模型如式(1):

對式(1)取對數(shù),模型如式(2)所示。

式(2)中變量 Yit、Kit、Lit、Eit分別為 i地區(qū)第 t年的GDP、固定資產(chǎn)投資、從業(yè)人員、能源消費量;Tits(s=1,2,3)表示i地區(qū)第t年在不同稅率下征收的碳稅;xits表示三檔碳稅各自占總稅收(已納入碳稅收入)的比重,αis、βis、γis分別為 i地區(qū)在不同稅率下碳稅的結(jié)構(gòu)份額對資本、勞動和能源要素產(chǎn)出彈性的影響。δis表示剔除資本、勞動和能源等因素,碳稅的變化對經(jīng)濟增長的貢獻。通過對這些參數(shù)的估計,就可以分析出碳稅對陜西省經(jīng)濟增長、能源消費與收入分配的影響。

首先對模型的設(shè)定形式進行檢驗,即確定cis、αis、βis、γis、δis是否都相等。采用斜方差分析檢驗得出:在 s=1 時,F(xiàn)1=38.16>F0.05(32,9)=2.70,F(xiàn)2=631.58>F0.05(40,9)=2.66;在 s=2 時,F(xiàn)1=31.28>F0.05(32,9)=2.70,F(xiàn)2=658>F0.05(40,9)=2.66;在s=3時,F(xiàn)1=32.84>F0.05(32,9)=2.70,F(xiàn)2=709>F0.05(40,9)=2.66。

可見在三檔碳稅稅率下,面板數(shù)據(jù)使得F1、F2兩個假設(shè)均被拒絕,即 αis、βis、γis、δis隨著地區(qū)的不同而改變,選擇模型(2)。

(二)數(shù)據(jù)說明

變量的觀察數(shù)據(jù)取自陜西省各市的統(tǒng)計年鑒,樣本期間為2005年—2010年,截面?zhèn)€體為除去渭南市和楊凌示范區(qū)外的9個市。其中Yit、Kit、Lit、Eit觀察值分別取自陜西省各市的統(tǒng)計年鑒的地區(qū)生產(chǎn)總值、全社會固定資產(chǎn)投資額、在崗職工年末人數(shù)、能源消費總量。另外,由于我國尚未實施碳稅征收,本文碳稅稅率借鑒蘇明等提出的稅率方案,假定征稅額度分別為s=1即10元/tCO2、s=2即20元/tCO2、s=3即30元/tCO2三檔。碳稅收入=碳排放量×各檔碳稅。本文數(shù)據(jù)是以2005年為基期,經(jīng)過物價因素后的實際數(shù)據(jù)。

四、實證分析

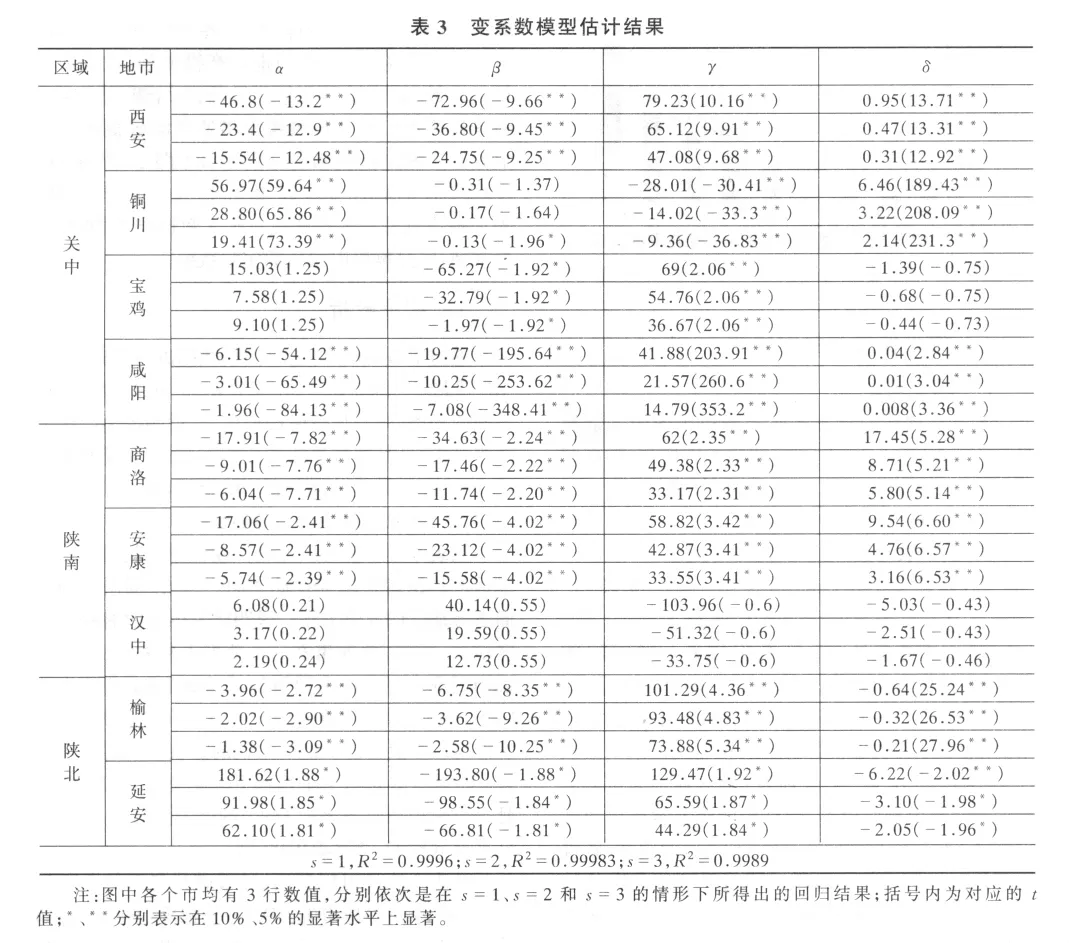

通過Eviews6.0對已有面板數(shù)據(jù)進行回歸時,采用廣義最小二乘法估計,結(jié)果如表3。可以看出,三檔不同稅率條件的R2都在0.99以上,說明模型的擬合效果非常好,且多數(shù)參數(shù)估計值在5%的顯著水平上通過檢驗,表明模型的估計結(jié)果比較合理。

(一)碳稅對經(jīng)濟增長的影響

從表3中δ值可以發(fā)現(xiàn),碳稅的征收對大多數(shù)地區(qū)的經(jīng)濟增長起到拉動作用。西安、銅川、咸陽、商洛等地區(qū)的δ值為正,說明碳稅的征收有利于經(jīng)濟增長,例如,西安市在s=1情形下的δ值為0.95,說明西安市征收的碳稅稅額每增加1%,西安市的GDP就會增長到原規(guī)模的e0.95%=1.0095倍。榆林、延安等地區(qū)δ值為負,說明碳稅的征收會阻礙經(jīng)濟增長。以延安市為例,s=1情形下的δ值為-6.22,表明延安市碳稅征收每增長1%,則該市的GDP就會降低到原規(guī)模的e-6.22%=0.9399倍。

從表1中還可以看出,隨著碳稅稅率的不斷提高,西安、銅川等地市的GDP增長幅度越小,而諸如榆林、延安等地市受負面影響的程度也在不斷減弱。這說明,碳稅稅率從10元/t上升到20元/t再到30元/t,碳稅對于經(jīng)濟的總體規(guī)模的影響程度是逐漸減弱的。

(二)碳稅對能源消費的影響

對于能源要素而言,從表3中γ值可以看出,征收碳稅使得陜西省內(nèi)大多數(shù)地區(qū)能源要素的產(chǎn)出彈性有所提高,但是不同地區(qū)所受影響的程度存在差異。關(guān)中和陜南地區(qū)能源要素的產(chǎn)出彈性提高幅度要遠小于陜北地區(qū)。例如關(guān)中地區(qū)的寶雞市,在碳稅稅率分別為10元、20元和30元每噸時,碳稅比重每增加1個百分點能源要素的產(chǎn)出彈性分別提高69%,54.76%,36.67%。相對應(yīng)陜北地區(qū)的榆林市,在三檔稅率下,能源要素的產(chǎn)出彈性依次提高101.29%、93.48%、73.88%。

?

另外,從表3中也可以看出,隨著碳稅稅率的提高,能源的產(chǎn)出彈性提高的幅度會隨著稅率的上升逐漸降低,相應(yīng)的資本、勞動要素的產(chǎn)出效率提高。例如榆林市,三檔稅率下,能源要素的產(chǎn)出彈性依次為101.29%、93.48%、73.88%,呈逐漸降低的情形;對應(yīng)的資本和勞動要素的產(chǎn)出彈性不斷提高。這就說明隨著碳稅稅率的提高,資本、勞動要素將替代能源要素,降低能源要素的使用。

(三)碳稅對收入分配的影響

從表3中α和β的值可以看出,征收碳稅會降低大多數(shù)地市資本和勞動要素的產(chǎn)出彈性,勞動要素產(chǎn)出彈性的下降幅度要大于資本要素。例如咸陽市,在碳稅稅率為10元/t時,碳稅所占比重每增加1%,資本要素產(chǎn)出彈性降低6.15%,勞動要素降低19.77%,兩者差距為13.62%。但隨著碳稅稅率的提高,在20元/t情景下,碳稅所占比重每增加1%,資本和勞動要素產(chǎn)出彈性降低幅度分別為3.01%和10.25%,兩者差距縮小為7.24%。在30元/t時,資本和勞動要素產(chǎn)出彈性降低幅度分別為1.96%和7.08%,兩者差距為5.12%。在市場經(jīng)濟條件下,若資本和勞動要素是完全通過市場獲得收入,那么決定要素收入的就是其產(chǎn)出效率。上述分析說明征收碳稅會擴大資本和勞動要素的收入分配差異,但隨著碳稅稅率的提高,這種收入差距會不斷縮小。

五、結(jié)論與啟示

綜合上述的分析可知,陜西省內(nèi)不同地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)不同、能源資源稟賦不同,使得碳稅對不同地區(qū)經(jīng)濟的影響存在差異。首先,碳稅的開征將會拉動關(guān)中和陜南地區(qū)的經(jīng)濟增長,隨著碳稅所占比重的增加,這些地區(qū)經(jīng)濟的總體規(guī)模將會擴大。同時,也有一些地區(qū)的經(jīng)濟增長受到負面影響,主要是陜北的榆林和延安。但總的來看,稅率提高會使經(jīng)濟增長受影響的程度逐漸減弱。其次,征收碳稅使得大多數(shù)地區(qū)能源要素的產(chǎn)出彈性都有所提高,但不同地區(qū)受影響程度存在明顯差異。關(guān)中和陜南地區(qū)能源的產(chǎn)出彈性提高的幅度要遠小于陜北地區(qū)。能源的產(chǎn)出效率提高的幅度會隨著稅率的增加而逐漸降低,相應(yīng)的資本、勞動的產(chǎn)出效率將會提高,從而替代能源要素。最后,征收碳稅會降低大多數(shù)地區(qū)資本和勞動要素的產(chǎn)出彈性,勞動產(chǎn)出彈性的下降幅度要大于資本。但隨著稅率的提高,兩種要素產(chǎn)出彈性之間的差距將會不斷縮小。

上述研究的政策啟示主要包括:首先,政府要處理好環(huán)境與經(jīng)濟之間的關(guān)系,在實行統(tǒng)一碳稅稅率的大背景下,對陜西省不同地區(qū)實行差異性的補償或減稅,以保障其經(jīng)濟增長和相關(guān)產(chǎn)業(yè)的競爭力。其次,政府應(yīng)就全省范圍內(nèi),特別是陜北地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)進行優(yōu)化,以提高能源利用效率,同時應(yīng)扶植新興產(chǎn)業(yè)及新能源產(chǎn)業(yè),以降低對化石能源的依賴。再次,針對碳稅征收將會擴大大多數(shù)地區(qū)收入分配的情形,政府應(yīng)遵循稅收收入中性原則,將碳稅收入用于削減其他扭曲性的稅收,使碳稅與財產(chǎn)稅及所得稅等相關(guān)的稅收制度的政策并行,以減少征稅的福利成本,充分發(fā)揮其調(diào)節(jié)社會公平的作用。最后,政府應(yīng)將碳稅收入大部分用于提高公民福利和作為支持環(huán)保類新技術(shù)研發(fā)的專項基金,鼓勵創(chuàng)新和使用新能源和可再生能源。

〔1〕 蘇明,傅志華等.中國開征碳稅:理論與政策[M].北京:中國環(huán)境科學出版社,2011.

〔2〕 趙欣,龍如銀.江蘇省碳排放現(xiàn)狀及分解實證分析[J].中國人口·資源與環(huán)境,2010,20(7):25-30.

〔3〕 W·Wissema,R·Dellink.AGE Analysis of the Impact of a Carbon Energy Tax on the Irish Economy[J].Ecological Economics,2007(61):671-683.

〔4〕 朱永彬,劉曉,王錚.碳稅政策的減排效果及其對我國經(jīng)濟的影響分析[J].中國軟科學,2010(4):1-9.

〔5〕 王金南,嚴剛等.應(yīng)對氣候變化的中國碳稅政策研究[J].中國環(huán)境科學,2009,29(1):101-105.

〔6〕 彭紅楓,吳陽.碳稅對我國區(qū)域經(jīng)濟發(fā)展的影響[J].技術(shù)經(jīng)濟,2011(2):88-92.

〔7〕 劉潔,李文.征收碳稅對中國經(jīng)濟影響的實證[J].中國人口·資源與環(huán)境,2011,21(9).

〔8〕 張明文,張金良,譚忠富,王東海.碳稅對經(jīng)濟增長、能源消費與收入分配的影響分析[J].技術(shù)經(jīng)濟,2009,28(6):48-51.

〔9〕 李國志,李宗植.中國二氧化碳排放的區(qū)域差異和影響因素研究[J].中國人口·資源與環(huán)境,2010,20(5):22-27.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00