核心高管貨幣性薪酬與公司業績相關性實證研究

2012-08-27 06:02:22劉保良

財經理論研究 2012年4期

關鍵詞:現金

劉保良

(內蒙古財經大學 會計學院,內蒙古 呼和浩特 010070)

一、引言

企業是一系列契約關系的結合(Jensen and Meckling,1976),這其中包括針對管理層的報酬——激勵契約。由于委托方(股東)和代理方(治理層和經理層,本文鑒于研究目的,將治理層董事會和管理層經理統稱為管理層,繼而,將董事長和經理統稱為核心高管,下同)的目標函數不同,就產生了逆向選擇和道德風險。為了減少契約雙方的目標差異,現代企業機制設計出允許職業經理人擁有一定的剩余索取權的模式,從而產生了公司業績與核心高管薪酬的相關性問題。

國外關于薪酬契約對職業經理人的影響研究始于1920年代,最早的研究由 Taussings&Baker(1925)開創。他們發現企業經理報酬與企業業績之間的相關性很小。此后的80多年里,該話題引起了許多學者的關注,從1980年代起,該領域的研究蔚然成風。Murphy(1984)在認定公司業績信賴于管理人員的努力,并且他在這一努力無法被直接觀測的情況下,檢查了最為理想的薪酬計劃。Baker,jesen和Murphy(1988)進一步指出高管當局的薪酬對企業業績的敏感性過低以至于不能提供有效的管理激勵,政治力量也會削弱核心高管薪酬與公司績效的關系。Figler和Lutz(1991)及Madura,Martin和Jessel(1996)也發現,管理薪酬的變化與資產回報的變化在統計上不存在顯著的關系。Kostink(1990)發現CEO薪酬與公司規模相關。Gibbons和 Murphy(1990)發現,職業經理人在臨近退休時,往往需要更多的現金激勵。

國內學者的研究要晚于西方學者,魏剛(2000)的研究結果表明,高級管理人員的持股數量與公司經營績效也并不存在“區間效應”,高級管理人員的報酬水平與企業規模存在顯著的正相關關系,與其所持股份存在負相關關系,并受所處行業景氣度的影響。劉存緒等(2011)發現,上市公司終極所有權結構與股權激勵績效存在一定的關系,杜興強等(2007)以市場指標(Tobin'q)以及股東財富指標(OF)構建模型,研究了現金薪酬與公司業績的相關性并發現高層管理當局薪酬與公司以及股東財富前后兩期的變化,均呈正相關關系,薪酬委員會在決定高層管理當局薪酬時青睞于會計盈余指標的變化更甚于信任股東財富指標。張俊瑞等(2003)指出,管理當局薪酬的自然對數與EPS、持股比例、國有控股比例呈多元線性關系。顧斌等(2007)發現,上市公司高管人員股權激勵效應不明顯,并且不同的行業和不同的激勵模式具有不同的激勵效應。上述文獻多以整個高管層為研究對象來考察現金報酬與公司經營業績之間的關系,沒有注意到在整個高管層中,只有董事長和(或)總經理對會計政策、經營政策和財務政策起到關鍵性影響,將整個高管層作為研究對象,容易忽略基于話語權的花瓶高管(如獨立董事、任職卻不完全從任職單位領薪的其他高管等)對研究結論的影響,基于此,本文選取房地產行業核心高管為考察對象,來研究其現金報酬與公司經營業績之間的關系(本文所指核心高管,即董事長和(或)總經理,有時以職業經理人代替,本文所指現金報酬,即年度貨幣性薪酬,不作區分,下同)。

二、研究設計

(一)數據來源與樣本選擇

本文按中國證監會行業劃分標準(2002)選取滬深兩市2008-2010年房地產公司的年報數據,在篩選樣本時,考慮到極端值的影響,作了如下處理:

1.剔除了核心高管薪酬為零的公司,即“零報酬”公司,這些公司的核心高管可能在母公司或集團內其他關聯方領取報酬,或由國家有關主管部門任命,并不從公司領薪,不屬于我們的研究范圍;

2.剔除了凈資產收益率為零的公司;

按照以上原則,本文選取的樣本公司數量為2008年54家,2009年56家,2010年56家。數據來源于CSMAR數據庫和RESSET數據庫。

需要說明的是,有少數上市房地產公司極個別核心高級管理人員領取收入的時間不足一年,還有極少數上市房地產公司對董事長和(或)總經理實行固定年薪制,由于對董事長和總經理實行年薪制,因此報告中顯示的只是他們的年度基本工資,而年度工資結算要待公司內有關部門批準后再核定。因此我們所獲得的這些公司董事長和總經理的年度貨幣收入數據并不是其真實的報酬,不過由于這些公司數量很少,我們認為,并不影響總體結論的真實性,所以并沒有剔除掉這些樣本。

(二)理論分析與研究假設

本文著重運用線性回歸方法及模型影響評價理論,來研究上市房地產公司核心高管激勵與公司績效、公司規模、核心高管年齡之間的關系。

根據委托——代理理論,當委托人與代理人之間在公司信息方面存在不對稱時,委托人與代理人之間會簽訂報酬——績效契約,以減少道德風險與信息不完全形成的代理成本。在契約的約束下,核心高管的年度總貨幣性薪酬在一定程度上將由經營業績決定(為什么說“在一定程度上”呢?這是因為考慮到核心高管的報酬可能會由與經營業績無關的“底薪”和與經營業績相關的“提成”構成),因而,預期核心高管勢必努力提高經營績效以提高年度總貨幣性薪酬,來滿足于自身的目標函數。故預期核心高管年度總貨幣性薪酬與公司業績之間存在顯著的正相關關系,基于上述分析,提出假說1:

H1:核心高管年度總貨幣性薪酬與公司業績之間存在顯著的正相關關系。

在企業組織中,能力較強的職業經理人通常要求在生產中控制較多的公司資源,以擴大企業的產出,公司價值會因此隨規模的擴大和核心高管能力的增長而提高。與此相適應,職業經理人就會要求更高的薪酬作為能力上升的補償。相反,如果企業經理要求控制更多資源的條件得不到滿足,公司價值的提高將會受到影響,那么很可能使能力相同的經理在規模不同的企業中所得到的報酬也不同。在一定程度上,可以說,在規模大的公司擔任核心高管,是能力的象征,職業經理人市場中地位的標志,在一定程度上可以與其報酬劃等號。此外,已有的國內外大量實證文獻表明,公司規模大的公司,其核心高管的年度總貨幣性報酬也要高一些。一個形象的例子就是路邊掌控燒烤攤“老板”與大公司“老板”的努力程度一樣、收益率一樣、收益分成一樣(持股比例),但他們的報酬卻相差甚遠。考慮到公司規模相差懸殊,我們用期末總資產的自然對數來度量公司規模并預期核心高管年度總貨幣性薪酬與公司規模之間存在顯著的正相關關系,即b2為正值,并提出假說2:

H2:核心高管年度總貨幣性薪酬與公司規模之間存在顯著的正相關關系。

核心高管的目標函數是追求自身利益最大化,從風險規避角度來看,應是風險回避型的,而股東是風險中性的。當核心高管對公司沒有剩余索取權(基于持股的現金流量權)時,他們就會回避風險較高而收益較高的項目,而選擇風險較小收益較低的項目。當核心高管擁有公司剩余索取權時,他們就愿意投資收益較高的項目,從而提高自身利益。因此,當公司高級管理人員持有公司股份時,就如給他們戴上了“金手銬”(魏剛,2000),使得公司利益與個人利益緊緊地捆綁在一起。所以,我們預期公司的經營績效與核心高級管理人員持股比例存在顯著的正相關關系,基于上述分析,提出假說3:

H3:核心高管年度總貨幣性薪酬與其持股比例存在顯著的正相關關系。

從政壇某些官員落馬的案例得到的啟示之一是,隨著退休年齡的逼近,部分領導人員行為準則發生了變化,即從“公”到“私”的考慮增加了,即所謂的“58歲現象”。若是在企業中,情況又是怎樣呢?站在經濟人的角度,我們認為可能的情形是:年齡大于或等于敏感時刻的核心高管報酬要高于年齡小于敏感時刻期間。隨著核心高管的臨近退休,其會從注重中長期效益轉向短期業績,如減少研發支出等,來提高公司的短期會計業績,具體而言,通過與會計盈余掛鉤的薪酬——績效契約來為職業生涯目標作最后的“拼搏”。為考察年齡臨近退休時核心高管的行為準則、目標函數是否對其現金報酬有影響,我們提出假說4:

H4:核心高管年度現金收入與其年齡是否大于或等于“敏感時刻”存在顯著的相關關系。

(三)變量與模型

對于假說1,我們構造線性模型1來檢驗核心高管與公司業績之間的相關性:

模型1:roe=a0+a1lntotalreward+z

其中,z表示殘差項。

對于假說2、3、4,本文基于影響因素上市公司核心高管年度貨幣性報酬的綜合因素的考慮,設計模型2來檢驗核心高管與公司業績的相關性:

模型2:lntotalreward=b0+b1roe+b2size+b3msr+b4age+e

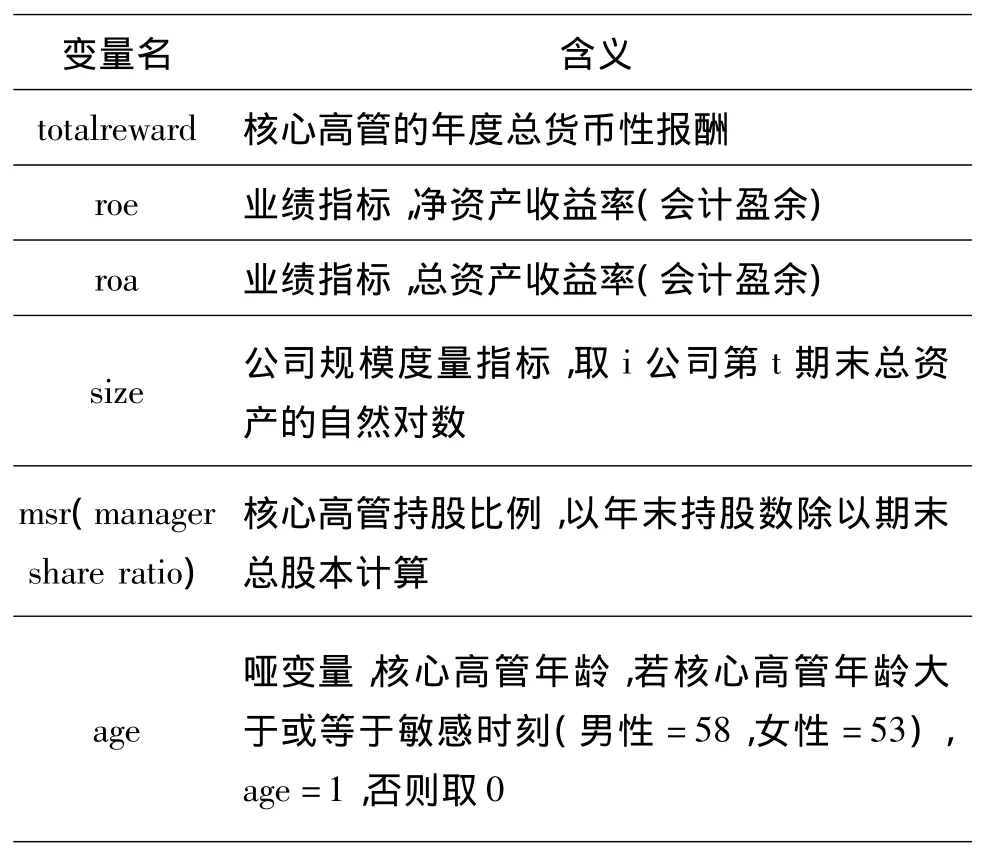

其中,b0為截距項,bi(i=2,3,4)為各變量的系數,e表示殘差項。在回歸分析中,我們用coefficient表示各變量系數,各變量含義及其取值說明見主要變量定義表(表1)。

對于上述多元線性回歸模型2,我們通過Eviews采用加權最小二乘法(wls)分別對董事長和總經理進行回歸發現,2008-2010年各年的初步回歸結果存在著顯著的差異,我們對不同年份采用了不同的處理方式。針對2008年的情形,我們采用了普通最小二乘法進行了回歸;針對2009年的情形,我們在修正了(去掉了不顯著的因素age、截距項b0)模型2后,采用了加權(權數為殘差resid)后的加權最小二乘法進行了回歸來克服隨機擾動項可能存在的異方差性并進行了回歸;對于2010年情況,我們對模型2加權后(權數為殘差項的平方倒數1/e2)進行了回歸。

表1 主要變量定義表

三、實證結果及分析

(一)主要變量的描述性統計

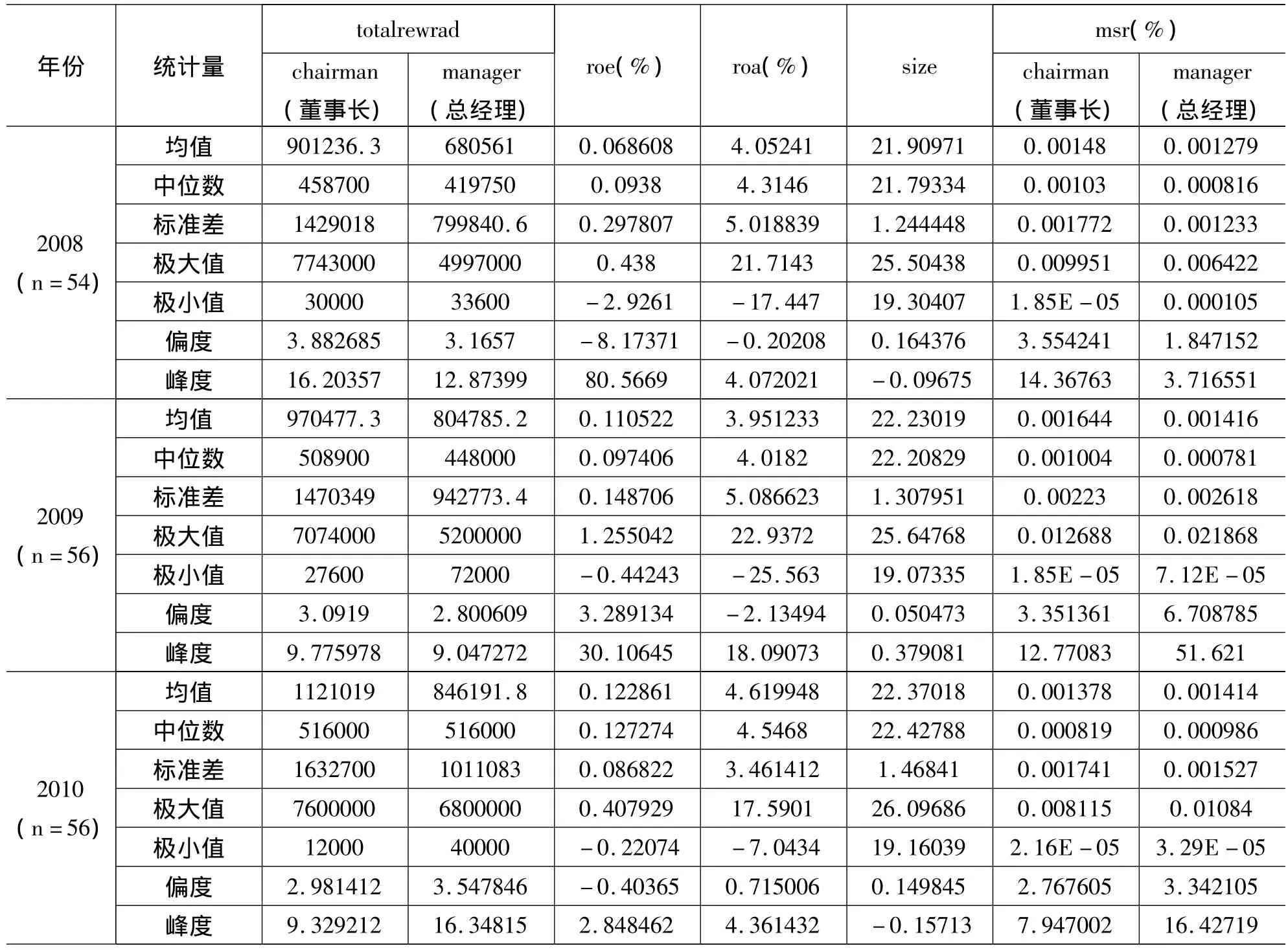

從表2中可以發現,核心高管的年度貨幣性報酬呈偏右態尖峰分布,2008、2009、2010年的董事長年報酬偏態系數(coefficeint of skewness)分別為3.882685、3.0919、2.981412,經理年報酬的偏態系數分別為 3.1657、2.800609、3.547846;而峰度均遠超過了0(以正態分布為基準),在度量平均水平方面,我們給出了中位數和均值,董事長的年薪酬略高于經理(只有2010年兩者的中位數相等,均為516000元,但均值卻相差超過10倍),這些數據說明上市房地產公司核心高管的年報酬差異很大,最高年薪和最低年薪均相差數百倍。核心會計盈余指標凈資產收益率也表現出了非對稱分布,其中,2010年均值與中位數較接近,表明趨于對稱分布;核心高管持股比例普遍偏低,只有小部分公司的高管持股比例要高一些。從對2008-2010年我國上市公司管理層持股情況的統計來看,多數公司的管理層持股不超過總股本5%,持股比例過低無法從根本上把管理層利益與公司股東利益緊緊地捆綁在一起。

表2 主要變量描述性統計表

鑒于偏右態分布的薪酬,我們對不同上市房地產公司的核心高管的現金報酬取自然對數以使數據更加平穩。

(二)回歸結果及分析

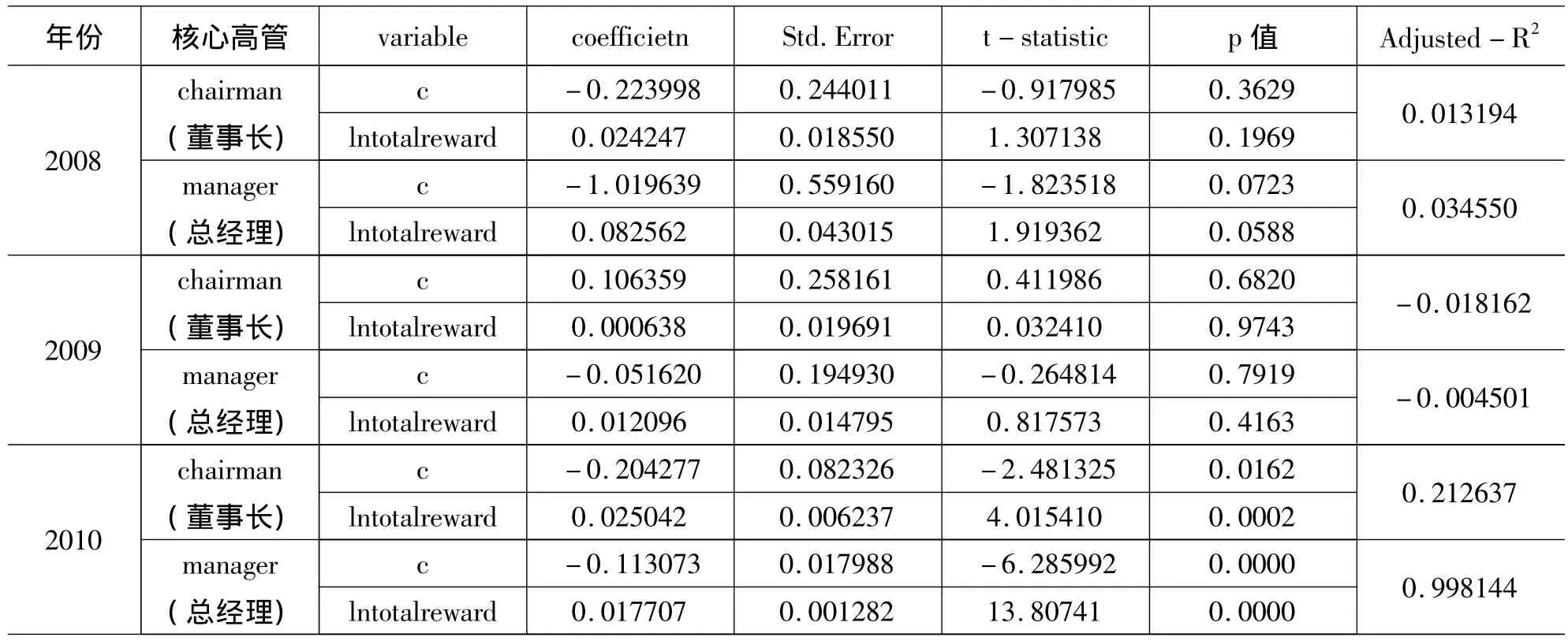

模型1 回歸表

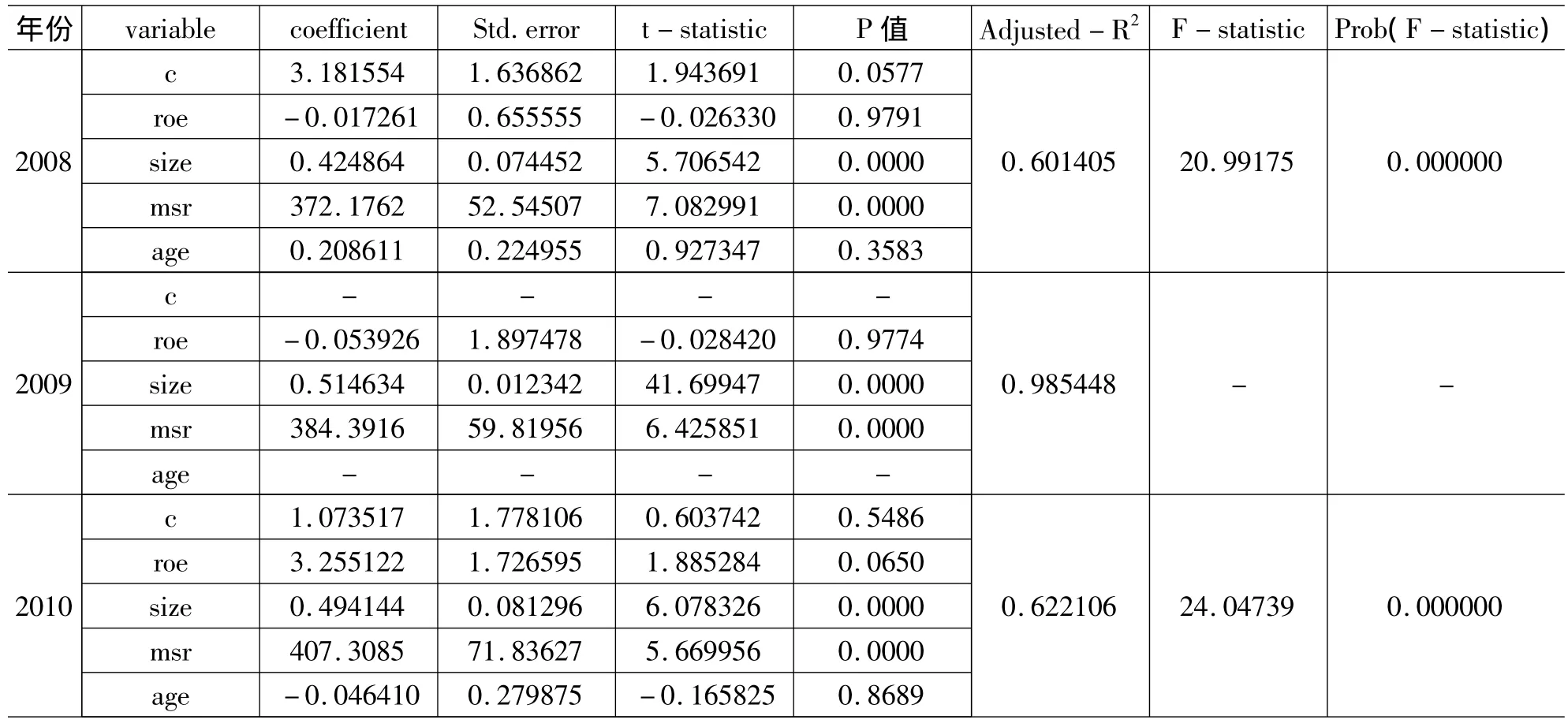

模型2 對董事長的回歸表

模型2 對總經理的回歸表

從模型1的回歸結果中可以發現,2008、2009年對董事長年度現金報酬回歸結果的t統計量分別為1.307138、0.032410。同樣,這兩年對總經理年度現金報酬的回歸結果的t統計量分別為1.919362、0.817573,但2010年對董事長和總經理年度現金報酬回歸結果的t統計量分別為4.015410、13.80741,通過了檢驗,這說明2008、2009年核心高管的報酬與經營業績沒有表現出顯著的正相關關系。2010年的t統計量雖然大,但回歸系數卻很小。2010年對董事長和總經理年度現金報酬的回歸系數分別為0.025042、0.017707,表明雖然公司的業績與核心高管的現金報酬之間存在著正相關關系,但是回歸系數偏小,說明公司核心高級管理人員的年度貨幣性薪酬與其經營業績之間正相關關系不是十分顯著,對董事長的激勵效果要好于對總經理的激勵效果。年度現金報酬在2008、2009兩年沒有對核心高管人員產生積極的激勵作用,但卻在2010年起到了一些激勵作用,2008、2009兩年的結果否定了假說1,在2010年假說1得到部分支持。

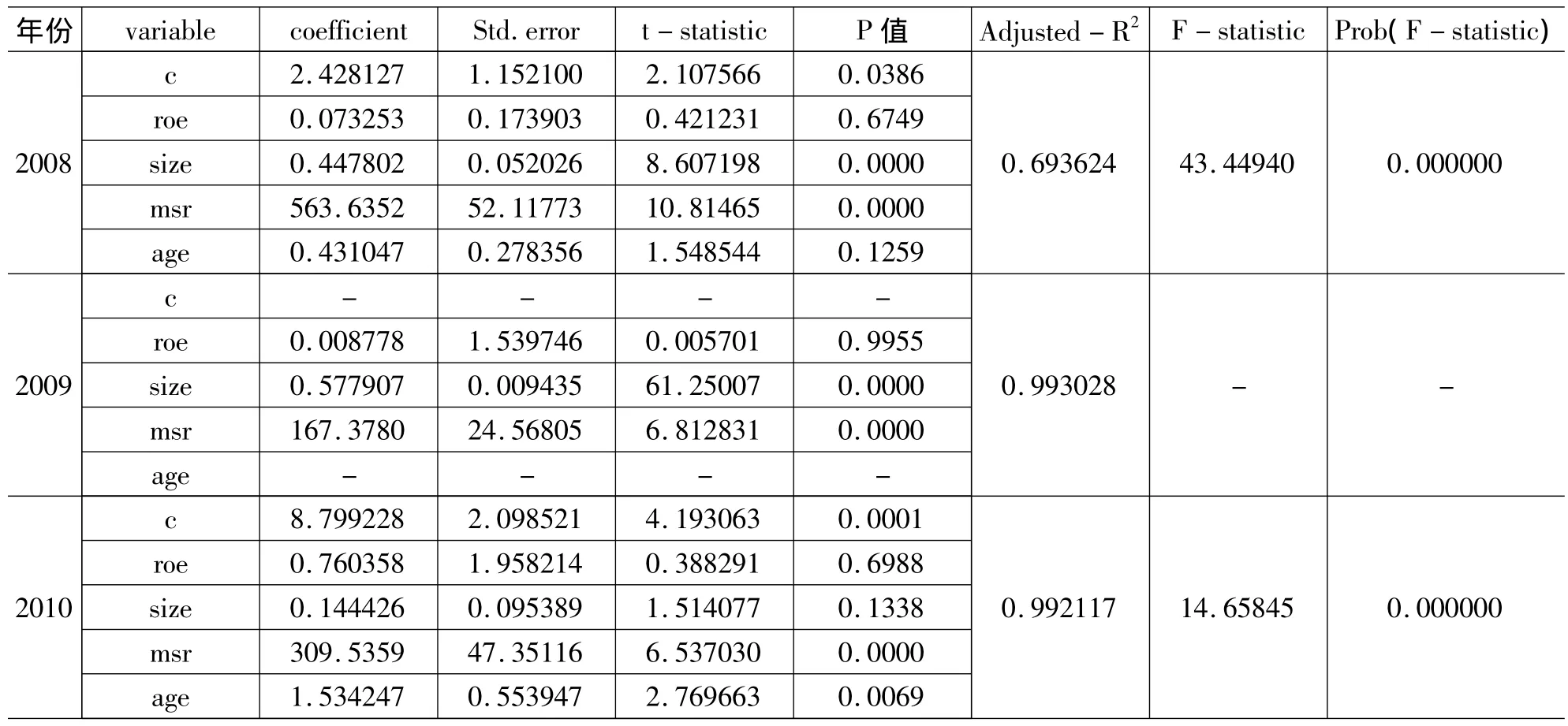

當把影響核心高管年度現金報酬的其他關鍵因素加入模型后,檢驗(模型2回歸結果表)表明,2008、2009兩年的檢驗結果與單獨檢驗情況類似,即公司核心高級管理人員的年度貨幣性薪酬與其經營業績之間并不存在顯著的正相關關系,年度現金報酬沒有對核心高管人員產生積極的激勵作用。但2010年的情況略有變化,在對董事長年度報酬回歸結果表中,變量roe的系數達到3.255122,t統計量為1.885284,p值為0.0650,調整后的可決系數為0.622106,在10%的水平下顯著。而對總經理的回歸中,變量roe的系數達到0.760358,t統計量為0.388291,p值為0.6988,調整后的可決系數為0.992117,沒有通過檢驗。這說明在2010年,現金報酬對核心高管的激勵起到了一些作用,尤其是對董事長的激勵機制上起到了顯著的作用(在1%的水平下顯著),對總經理的激勵作用則沒有表現出來,這些模型1的單變量檢驗結果類似,同樣說明2008、2009兩年的結果否定假說1,在2010年假說1得到部分支持。

從模型2的回歸結果中還可以發現,核心高管的年度現金報酬與其持股比例表現了顯著的正相關性,無論是對董事長持股的回歸還是總經理持股的回歸,t統計量均超過了5.669956,相關系數也很大,這表明股權激勵機制近三年來在房地產公司中表現出了良好的激勵效果;同時,當我們在模型2中加入控制變量age后,發現其在2008、2009兩年中均沒有通過檢驗,但在2010年情況卻出現了極大的不同,對董事長年齡的回歸沒有通過檢驗,而對總經理年齡的回歸中卻通過了檢驗,且在1%的水平上顯著(p值為0.0069);相似的是,在對控制變量公司規模size的回歸中,2008、2009兩年均通過了檢驗,但在2010年對總經理的回歸中,p值卻達到了0.1338,未能通過10%的顯著性水平檢驗。這些研究結論表明,假說3得到了積極的支持,而假說2和假說4只得到了部分支持。

(三)進一步的分析

出現核心高管年度現金報酬與其經營業績不對稱這種情況的可能原因之一是核心高管的總收入中,非現金收益所占比重很大,而現金報酬只是其中很小的一部分,從而使得很多核心高管并不注重現金激勵,相比之下,核心高級管理人員更注重非現金收益,非現金收益才是激勵他們努力經營的關鍵動力。這些非現金因素表現為誘人的在職消費、掌控企業資源的權力、地位等,這些可能會給他們更加巨大的隱性收益。但2010年表現出來的弱相關性,可能是因為房地產市場行情更加景氣的原因造成的。

核心高管持股比例與其年度現金報酬表現出顯著的正相關性,這與前期(尤其是早期2000年前后)的研究成果存在差異,這應該歸功于我國上市公司的激勵機制,尤其是股權激勵機制正在逐漸地起到作用。股權激勵不再是一種福利制度,委托人給代理人戴的“金手銬”正慢慢地約束住了職業經理人的道德風險和逆向選擇,正在有效地減小代理成本,要求持股可能也是影響現金報酬變成核心高管層努力程度的非關鍵因素的重要驅動力。

核心高管現金收入之所以沒有因“58歲現象”而增加,這可能是因為我國市場經濟體制、公司治理機制、企業內部控制制度日趨完善,核心高管并沒有太多的空間來進行賬面上的盈余管理(通過在會計政策上做文章而耍會計盈余的數字游戲)。但是2010年表現的總經理們的“58歲現象”,可能是因為在房地產市場中,房地產市場行情急劇高漲,董事長的地位、權力、剩余索取權都要大于總經理很多,從而使得相形之下,經理們的危機感、“個人感”(持股比例低、與企業分離程度大)更強一些,從而出現了“能撈一把則撈一把、再不撈沒機會”的局面。同樣,2010年房地產行業的爆炸式發展,使得公司規模對核心高管人員的現金報酬的影響的顯著程度低于2008和2009兩年。這說明行業景氣程度會對核心高級管理人員的現金報酬有一定影響作用。

(四)穩健性檢驗

在模型1、2中,我們先后用扣除非經常性損益后的凈資產收益率、總資產報酬率roa、每股收益eps來替代加權凈資產收益率,重新做了檢驗,得出了相似的結論,限于篇幅,不再列出回歸結果。

四、結論、建議與局限

來自我國滬深兩市房地產行業上市公司2008-2010年截面數據的經驗證據表明,我國上市房地產公司核心高管的現金報酬呈偏(右)態尖峰分布,即多數高管的現金報酬偏高,且相差懸殊,公司業績與核心高管報酬之間并不存在顯著的正相關關系,提高核心高管的現金報酬并不能帶來會計盈余的增加,經營績效的提高也沒有明顯增加經理人的貨幣性薪酬。但2010年行業景氣程度變得更好使得核心高管現金報酬與其經營業績之間的關系呈現出微弱的正相關變化。

核心高管的年齡特征在2008和2009兩年沒有表現出與其報酬的顯著關系,即無論年齡是否大于“敏感時刻”,核心高管的現金收入都沒有發生顯著變化,但在2010年年齡特征卻成為影響經理報酬的一個因素;高管薪酬結構日趨合理,管理層持股起到了應有的激勵作用并相應減小了代理成本,從長遠來看,提高了公司的經營績效(回歸的相關系數逐年變大),這一結論與顧斌等(2007)的結論相似,而和魏剛(2000)的結論不同;公司規模與核心高管的現金報酬在2008和2009兩年表現出非常明顯的正相關,但在2010年總經理的現金年度報酬與公司規模的相關性略低一些,這一結論與相關領域的其他學者的研究結論是相似的。

筆者建議,委托人在與職業經理人訂立績效——報酬契約時,應考慮改變核心高管的薪酬結構,加大現金激勵力度,弱化非現金激勵,同時,適當增加職業經理人持股比例,以減小代理成本。

本文的局限性表現為:首先,影響核心高管年度現金報酬的因素除了凈資產收益率、公司規模、管理層持股等因素外,可能還與行業景氣程度、職業經理人間的競爭、交叉持股相關,基于這些因素的度量困難,本文未把它們放入模型中一起進行回歸進行基本面分析;其次,選取的度量公司經營績效的指標是凈資產收益率roe和總資產收益率roa,但這些都是賬面指標,存在著不公允的可能性,本文未嘗試用反映市場業績的Tobin'q值、股東財富指標OF進行長期度量;第三,本文選取的行業是近幾年來發展經歷起伏的房地產行業,對整個國民經濟的反映不具有代表性。因此,我們的研究結論可能具有片面性。

[1]Jensen,M.C.and Murphy,K.J.Performance pay and top - management incentives[J].Journal of Political E-conomy,1990,(2).

[2]Baker,Jensen and Murphy.Compensation and Incentives:Practicevs Theory[J].Journal of Finance,1988:593-616.

[3]Mehran H..Executive Com pensation Structure,Ownership and Firm Performance[J].Journal of Financial Economics,1995,38(2):163 -184.

[4]劉鳳委,孫錚,李增泉.政府干預、行業競爭與薪酬契約——來自國有上市公司的經驗證據[J].管理世界,2007,(9).

[5]顧斌,周立燁.我國上市公司股權激勵實施效果的研究[J].會計研究,2007,(2).

[6]劉存緒,何凡.上市公司終極所有權結構與股權激勵績效探究——基于中國上市公司平衡面板數據的經驗證據[J].經濟與管理研究,2011,(5).

[7]魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000,(3).

[8]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007,(1).

[9]張俊瑞,趙進文,張建.高級管理層激勵與上市公司經營績效相關性的實證分析[J].會計研究,2003,(9).

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24