融資性售后回租業(yè)務(wù)的所得稅調(diào)整

2012-08-29 13:56:20廈門港口開發(fā)建設(shè)有限公司藍(lán)泗方

財(cái)政監(jiān)督 2012年23期

關(guān)鍵詞:融資

廈門港口開發(fā)建設(shè)有限公司 藍(lán)泗方

中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院 王艷君

一、案例介紹

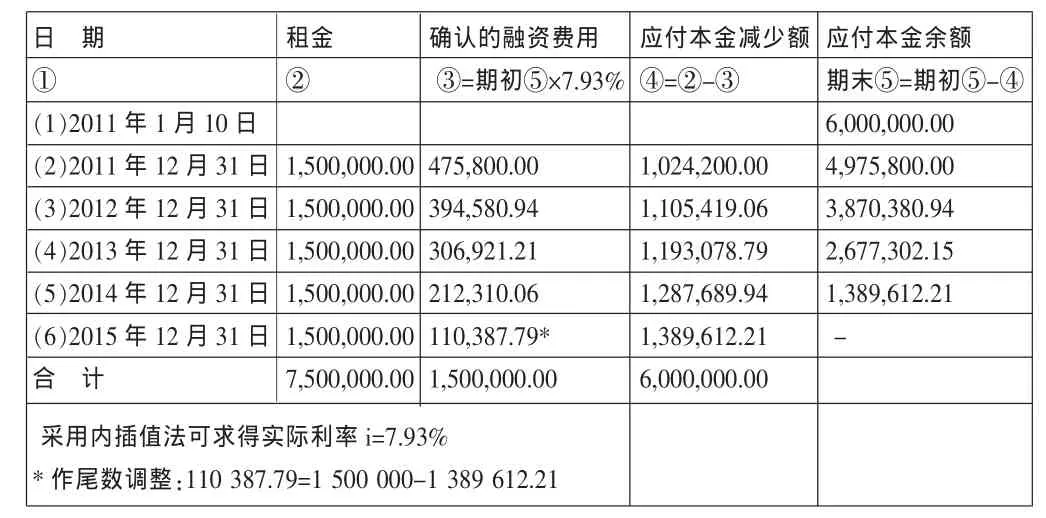

CH公司2011年1月10日以6 000 000元的價(jià)格出售一臺(tái)生產(chǎn)設(shè)備給KL租賃公司,該設(shè)備的賬面原值為14 400 000元,已提折舊7 200 000元。預(yù)計(jì)使用年限為12年,已使用6年,采用直線法計(jì)提折舊,凈殘值為0。同時(shí),CH公司采用融資租賃方式從KL租賃公司租入該設(shè)備,設(shè)備的最低租賃付款額為7 500 000元,租賃開始日租賃資產(chǎn)的最低租賃付款額的現(xiàn)值大于租賃資產(chǎn)的公允價(jià)值,租賃資產(chǎn)的公允價(jià)值為6 000 000元,雙方商定,租賃期為5年,款項(xiàng)分5年于每年年末支付。租賃期滿,該設(shè)備歸承租方CH公司所有。CH公司在租賃談判和簽訂租賃合同過程中發(fā)生可歸屬于租賃項(xiàng)目的手續(xù)費(fèi)、差旅費(fèi)12 000元。假定銷售完成日和租賃開始日為同一日,該設(shè)備尚可使用年限為6年,期滿凈殘值為0,采用直線法提取折舊,不考慮銷售過程中發(fā)生的相關(guān)費(fèi)用。(采用內(nèi)插值法可求得實(shí)際利率i=7.93%,具體每年末應(yīng)攤銷未確認(rèn)融資費(fèi)用見下表。)

表 未確認(rèn)融資費(fèi)用分?jǐn)偙恚▽?shí)際利率法) 單位:元

該融資性售后回租業(yè)務(wù)中發(fā)生初始直接費(fèi)用及出現(xiàn)資產(chǎn)售價(jià)與原賬面價(jià)值不一致的情況,租期內(nèi)CH公司該如何進(jìn)行相關(guān)的納稅處理?

二、相關(guān)規(guī)定

國(guó)家稅務(wù)總局2010年第13號(hào)公告對(duì)固定資產(chǎn)融資性售后回租業(yè)務(wù)的流轉(zhuǎn)稅和所得稅做了明確規(guī)定:一是融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)的行為不確認(rèn)為銷售收入,不屬于增值稅和營(yíng)業(yè)稅征收范圍,不征收增值稅和營(yíng)業(yè)稅。二是融資性售后回租業(yè)務(wù)中,對(duì)融資性租賃的資產(chǎn)仍按承租人出售前原賬面價(jià)值作為計(jì)稅基礎(chǔ)計(jì)提折舊。租賃期間,承租人支付的屬于融資利息的部分 (即最低租賃付款額與出售固定資產(chǎn)賬面價(jià)值差額),允許作為財(cái)務(wù)費(fèi)用在稅前扣除。

但是,在固定資產(chǎn)售后融資租回業(yè)務(wù)中,對(duì)于承租人在租賃談判和簽訂租賃合同過程中發(fā)生的,可歸屬于租賃項(xiàng)目的手續(xù)費(fèi)、律師費(fèi)、差旅費(fèi)、印花稅等初始直接費(fèi)用以及留購(gòu)費(fèi)屬于融資過程中發(fā)生的手續(xù)費(fèi)支出,在會(huì)計(jì)上則計(jì)入融資租入固定資產(chǎn)的入賬價(jià)值。那么,這些初始直接費(fèi)用以及留購(gòu)費(fèi)是否可以稅前扣除?國(guó)稅總局2010年第13號(hào)公告雖然只對(duì)承租人支付的屬于融資利息的部分允許作為財(cái)務(wù)費(fèi)用在稅前扣除。但筆者認(rèn)為,公告將該業(yè)務(wù)視同抵押貸款,承認(rèn)融資利息支出的合理性,那么在融資過程中發(fā)生的手續(xù)費(fèi)支出稅前扣除也是合理的,同時(shí),留購(gòu)費(fèi)也可視為融資利息的一部分 (因?yàn)槠髽I(yè)完全可以通過提高租金使留購(gòu)費(fèi)為0元)。按會(huì)計(jì)準(zhǔn)則規(guī)定計(jì)提的折舊及融資費(fèi)用可分為兩部分,一部分按最低租賃付款額現(xiàn)值與公允價(jià)值的較低者計(jì)提的折舊及未實(shí)現(xiàn)售后租回?fù)p益的攤銷,另一部分為初始直接費(fèi)用的折舊。因此,對(duì)于前者應(yīng)與出售前原賬面價(jià)值作為計(jì)稅基礎(chǔ)計(jì)提的折舊相比較,進(jìn)行相應(yīng)的納稅調(diào)整。而對(duì)于初始直接費(fèi)用的折舊則作為融資過程中發(fā)生的手續(xù)費(fèi)支出分期扣除即可,不需要進(jìn)行納稅調(diào)整。

會(huì)計(jì)上將售后融資租回業(yè)務(wù)分為銷售業(yè)務(wù)與融資租賃業(yè)務(wù)兩部分,銷售過程產(chǎn)生的損益將來(lái)作為對(duì)折舊費(fèi)用的調(diào)整,并未計(jì)入當(dāng)期損益,這與稅法不確認(rèn)為銷售收入一致;租回時(shí)與融資租賃會(huì)計(jì)處理相同。因此,會(huì)計(jì)處理與稅務(wù)處理的差異只是租賃期內(nèi)各年度的會(huì)計(jì)利潤(rùn)與應(yīng)納稅所得額之間的差異,如果從整個(gè)租賃期的影響總額看,這種差異就不存在了。

三、賬務(wù)處理

CH公司相關(guān)會(huì)計(jì)處理如下:

(1)CH公司2011年1月10日固定資產(chǎn)出售時(shí):

①借:固定資產(chǎn)清理 7 200 000

累計(jì)折舊 7 200 000

貸:固定資產(chǎn) 14 400 000

②借:銀行存款 6 000 000

遞延收益:未實(shí)現(xiàn)售后租回?fù)p益(融資租賃) 1 200 000

貸:固定資產(chǎn)清理 7 200 000

(2)CH公司于2011年1月10日以融資租賃方式租回固定資產(chǎn):

借:固定資產(chǎn):融資租入固定資產(chǎn)6 012 000

未確認(rèn)融資費(fèi)用 1 500 000貸:長(zhǎng)期應(yīng)付款:KL租賃公司7 500 000

銀行存款 12 000

(3)CH公司2011年12月31日按照實(shí)際利率法攤銷未確認(rèn)融資費(fèi)用:

借:財(cái)務(wù)費(fèi)用 475 80

貸:未確認(rèn)融資費(fèi)用 475 800

(4)CH公司2011年12月31日支付租金:

借:長(zhǎng)期應(yīng)付款:KL租賃公司1 500 000

貸:銀行存款 1 500 000

(5)租賃期滿時(shí)承租人取得租賃資產(chǎn)所有權(quán),因此應(yīng)以租賃開始日租賃資產(chǎn)的壽命(尚可使用6年)作為折舊期間,并按與該項(xiàng)資產(chǎn)計(jì)提折舊所采用的折舊率相同的比例對(duì)未實(shí)現(xiàn)售后租回?fù)p益進(jìn)行分?jǐn)偂H公司2011年12月31日提取折舊,攤銷遞延收益。

借:制造費(fèi)用 1 202 000

貸:遞延收益:未實(shí)現(xiàn)售后租回?fù)p益(融資租賃) 200 000

累計(jì)折舊 1 002 000

會(huì)計(jì)上將銷售過程產(chǎn)生的損益將來(lái)作為對(duì)折舊費(fèi)用的調(diào)整,并未計(jì)入當(dāng)期損益,這與稅法不確認(rèn)為銷售收入一致。

(6)CH公司2012年至2015年12月31日各年支付租金、攤銷未確認(rèn)融資費(fèi)用、計(jì)提折舊、攤銷遞延收益的會(huì)計(jì)分錄同上。

四、納稅調(diào)整

CH公司固定資產(chǎn)售后融資租回整個(gè)過程會(huì)計(jì)處理與稅務(wù)處理存在的差異以及納稅調(diào)整方法為:

2011年12月31日,計(jì)入制造費(fèi)用的會(huì)計(jì)折舊為1 202 000元,其中,2 000元為初始直接費(fèi)用的折舊,稅法允許扣除折舊應(yīng)調(diào)為1 202 000元 (原賬面價(jià)值作為計(jì)稅基礎(chǔ)計(jì)提折舊1 200 000元+初始直接費(fèi)用的折舊2 000元應(yīng)允許扣除),未確認(rèn)融資費(fèi)用攤銷475 800元。納稅調(diào)整方法:未確認(rèn)融資費(fèi)用攤銷計(jì)入財(cái)務(wù)費(fèi)用的金額為475 800元,而稅法沒有此概念,因此不允許在稅前扣除,需要納稅調(diào)增475 800元,同時(shí),承租人支付的屬于融資利息的部分300 000元可以稅前扣除,需作納稅調(diào)減。全年需要納稅調(diào)增175 800元。

2012年12月31日,計(jì)入制造費(fèi)用的會(huì)計(jì)折舊為1 202 000元,其中,2 000元為初始直接費(fèi)用的折舊,稅法允許扣除折舊應(yīng)調(diào)為1 202 000元,未確認(rèn)融資費(fèi)用攤銷394 580.94元。納稅調(diào)整方法:未確認(rèn)融資費(fèi)用攤銷計(jì)入財(cái)務(wù)費(fèi)用的金額為394 580.94元,而稅法不允許在稅前扣除,因此需要納稅調(diào)增394 580.94元,同時(shí),承租人支付的屬于融資利息的部分300 000元可以稅前扣除,需作納稅調(diào)減。全年需納稅調(diào)增94 580.94元。

2013年12月31日,計(jì)入制造費(fèi)用的會(huì)計(jì)折舊為1 202 000元,其中,2 000元為初始直接費(fèi)用的折舊,稅法允許扣除折舊應(yīng)調(diào)為1 202 000元,未確認(rèn)融資費(fèi)用攤銷306 921.21元。納稅調(diào)整方法:未確認(rèn)融資費(fèi)用攤銷計(jì)入財(cái)務(wù)費(fèi)用的金額為306 921.21元,而稅法不允許在稅前扣除,因此需要納稅調(diào)增306 921.21元,同時(shí),承租人支付的屬于融資利息的部分300 000元可以稅前扣除,需作納稅調(diào)減。全年需要納稅調(diào)增6 921.21元。

2014年12月31日,計(jì)入制造費(fèi)用的會(huì)計(jì)折舊為1 202 000元,其中,2 000元為初始直接費(fèi)用的折舊,稅法允許扣除折舊應(yīng)調(diào)為1 202 000元,未確認(rèn)融資費(fèi)用攤銷212 310.06元。納稅調(diào)整方法:未確認(rèn)融資費(fèi)用攤銷計(jì)入財(cái)務(wù)費(fèi)用的金額為212 310.06元,而稅法不允許在稅前扣除,因此需要納稅調(diào)增212 310.06元,同時(shí),承租人支付的屬于融資利息的部分300 000元可以稅前扣除,需作納稅調(diào)減。全年需要納稅調(diào)減87 689.94元。

2015年12月31日,計(jì)入制造費(fèi)用的會(huì)計(jì)折舊為1 202 000元,其中,2 000元為初始直接費(fèi)用的折舊,稅法允許扣除折舊應(yīng)調(diào)為1 202 000元,未確認(rèn)融資費(fèi)用攤銷110 387.79元。納稅調(diào)整方法:未確認(rèn)融資費(fèi)用攤銷計(jì)入財(cái)務(wù)費(fèi)用的金額為110 387.79元,而稅法不允許在稅前扣除,因此需要納稅調(diào)增110 387.79元,同時(shí),承租人支付的屬于融資利息的部分300 000元可以稅前扣除,需作納稅調(diào)減。全年需要納稅調(diào)減189 612.21元。

以上各年合計(jì)需調(diào)增應(yīng)稅所得額0元 (175 800+94 580.94+6 921.21-87 689.94-189 612.21)。 可見,租賃資產(chǎn)的入賬價(jià)值為其最低租賃付款額的現(xiàn)值與其公允價(jià)值中較低者。確認(rèn)的融資費(fèi)用為最低租賃付款額與租賃資產(chǎn)的入賬價(jià)值的差額,并按一定折現(xiàn)率計(jì)算在各租期進(jìn)行攤銷,隨著各年度占用資金額的減少,攤?cè)胴?cái)務(wù)費(fèi)用金額也相應(yīng)減少。而稅法上對(duì)融資租入固定資產(chǎn)屬于融資利息的部分采用直線法分期計(jì)入財(cái)務(wù)費(fèi)用,所以融資租入固定資產(chǎn)對(duì)各年度應(yīng)納稅所得額的影響是相同的。

因此,會(huì)計(jì)處理與稅務(wù)處理的差異只是租賃期內(nèi)各年度的會(huì)計(jì)利潤(rùn)與應(yīng)納稅所得額之間的差異,如果從整個(gè)租賃期(如上例2011年至2015年折舊期內(nèi))的影響總額看,這個(gè)差異為0。

1.財(cái)政部會(huì)計(jì)司.2011.企業(yè)會(huì)計(jì)準(zhǔn)則講解2011。

2.國(guó)家稅務(wù)總局2010年第13號(hào)公告:對(duì)于融資性售后回租業(yè)務(wù)的流轉(zhuǎn)稅和所得稅相關(guān)涉稅問題的解析。

猜你喜歡

證券市場(chǎng)周刊(2025年11期)2025-04-02 00:00:00

證券市場(chǎng)周刊(2025年8期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年10期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年9期)2025-03-19 00:00:00

證券市場(chǎng)周刊(2025年7期)2025-03-05 00:00:00

證券市場(chǎng)周刊(2025年6期)2025-02-25 00:00:00

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

- 財(cái)政監(jiān)督的其它文章

- 學(xué)術(shù)自由莫壓制

- 推進(jìn)基層財(cái)政部門精細(xì)化管理的實(shí)踐與思考——以湖北省襄陽(yáng)市襄城區(qū)為例

- 地方政府融資模式選擇——基于政府債務(wù)風(fēng)險(xiǎn)治理視角的分析

- 高職院校軟性項(xiàng)目專項(xiàng)資金執(zhí)行環(huán)節(jié)財(cái)務(wù)基礎(chǔ)工作研究

- 稅收優(yōu)惠對(duì)高新技術(shù)企業(yè)技術(shù)創(chuàng)新激勵(lì)效應(yīng)的實(shí)證分析

- 打造行政事業(yè)單位財(cái)政監(jiān)督的“莒縣模式”——山東省莒縣財(cái)政局行政事業(yè)單位財(cái)政監(jiān)督工作側(cè)記