《小企業會計準則》與《企業會計準則》所得稅會計處理分析

2012-09-13 10:02:44陳治敏

中國鄉鎮企業會計 2012年5期

陳治敏

財政部于2011年10月18日發布《小企業會計準則》,自2013年1月1日起在全國小企業范圍內實施。《小企業會計準則》與《企業會計準則》構成了基本準則框架下的兩個子系統,分別適用于小企業和大中型企業。《小企業會計準則》考慮到小企業的特點,對有些業務處理作了適當簡化,其中在所得稅的會計處理上與《企業會計準則》有較大的差別,《小企業會計準則》要求小企業采用應付稅款法,而《企業會計準則》要求上市公司必須采用資產負債表債務法。本文擬通過對應付稅款法和資產負債表債務法的比較,分析《小企業會計準則》對企業的影響。

應付稅款法是指企業不確認時間性差異對所得稅的影響金額,按照當期計算的應交所得稅費用確認為當期所得稅費用的方法。在應付稅款法下,本期發生的時間性差異不單獨核算,與本期發生的永久性差異同樣處理,它以收付實現制為基礎,將本期應交所得稅全部計入本期利潤表的所得稅項目;一般設置“所得稅費用”、“應交稅費——應交所得稅”會計科目。計算繳納所得稅時會計分錄為:借記“所得稅費用”科目,貸記“應交稅費——應交所得稅”科目。

資產負債表債務法是指企業將本期時間性差異所產生的所得稅影響額遞延分配到以后各期,并同時轉回原來已經確認的時間性差異對本期所得稅額影響的方法。在該方法下,企業從資產負債表出發,通過比較資產負債表上列示的資產、負債按照會計準則規定確定的賬面價值與按照稅法規定確定的計稅基礎,對于兩者之間的差異分別應納稅暫時性差異與可抵扣暫時性差異,確認相關的遞延所得稅負債與遞延所得稅資產,并在此基礎上確定每一個會計期間的所得稅費用。它以權責發生制為基礎,強調收入與費用的配比,從暫時性差異產生的本質出發,分析暫時性差異產生的原因及對期末資產負債表的影響。設置“所得稅費用”、“遞延所得稅資產”、“遞延所得稅負債”和“應交稅費——應交所得稅”四個賬戶,企業計算繳納所得稅時會計分錄為借記“所得稅費用”科目,貸記“應交稅費——應交所得稅”科目,然后根據遞延所得稅資產和遞延所得稅負債科目余額的差額編制如下會計分錄,借記“所得稅費用”科目,貸記“遞延所得稅資產”科目或相反分錄;借記“遞延所得稅負債”科目,貸記“所得稅費用”科目或相反分錄。

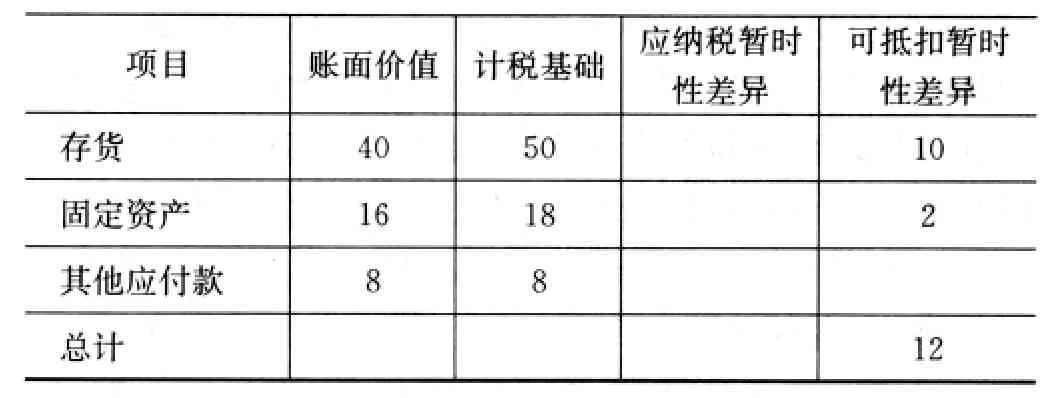

【例1】A企業2010年初“遞延所得稅資產”和“遞延所得稅負債”科目為0,在2010年利潤表中的利潤總額為100萬元,在發生的交易和事項中,會計處理與稅收處理存在的差別有:

1.2010 年1月開始計提折舊的一項固定資產,成本為20萬元,使用年限為10年,凈殘值為0,會計處理按雙倍余額遞減法計提折舊,稅收處理按直線法計提折舊。

2.應付違法罰款8萬元。

3.期末對持有50萬元的存貨計提10萬元的存貨跌價準備。

《企業會計準則》下,企業需采用資產負債表債務法核算所得稅。該企業資產負債表中相關項目的金額和計稅基礎如下表:

?

該年會計折舊=20*2/10=4(萬元),稅收折舊=20/10=2(萬元)

應交所得稅=[100+10+(4-2)+8]X25%=30(萬元)

遞延所得稅資產=12x25%=3(萬元)

《小企業會計準則》下,規定小企業需采用應付稅款法核算所得稅;規定小企業應當按照年限平均法(直線法)計提折舊,由于技術進步的原因,確需加速折舊的,可以采用雙倍余額遞減法和年數總和法;另外還規定小企業對資產不計提減值準備。因此,上述例子中,該企業就不存在計提存貨跌價準備會計事項,固定資產也可以采用雙倍余額遞減法計提折舊,則該企業只有固定資產和罰款的會計處理與稅收處理的差異,企業所得稅會計處理為:

應交所得稅=[100+(4-2)+8]×25%=27.5(萬元)

【例2】:接上例,A企業在2011年度利潤表中的利潤總額為150萬元,在會計處理與稅收處理差異上除上述固定資產外,還對應收賬款期末余額50萬元計提壞賬準備5萬元,壞賬準備科目期初余額為0。

該年會計折舊=(20-4)×2/10=3.2萬元,稅收折舊=20/10=2萬元。

《企業會計準則》下,計算出固定資產的賬面價值為20-(4+3.2)=12.8萬元,計稅基礎為20-(2+2)=16萬元,形成可抵扣暫時性差異3.2萬元。會計上對應收賬款計提壞賬準備,稅法是不允許稅前扣除的,因而應收賬款賬面價值為45萬元,計稅基礎為50萬元,形成可抵扣暫時性差異5萬元。

應交所得稅=[150+(3.2-2)+5]×25%=39.05萬元

確認遞延所得稅資產=(3.2+5)×25%=2.05(萬元),由于遞延所得稅資產期初余額為3萬元,則本期應轉回0.95萬元

《小企業會計準則》下,規定小企業對應收賬款不計提壞賬準備,企業實際發生壞賬時再確認損失,因而不存在計提壞賬準備的會計事項,則該企業只有固定資產的會計處理與稅務處理差異,企業所得稅會計處理為:

應交所得稅=[150+(3.2-2)]×25%=37.8萬元

通過對《小企業會計準則》的應付稅款法和《企業會計準則》的資產負債表債務法會計處理的比較,新頒布的《小企業會計準則》所得稅會計核算方法對小企業產生了以下影響:

(一)簡化了會計核算程序的復雜性

資產負債表債務法的核算程序比較復雜。首先要比較資產或者負債的賬面價值與計稅基礎之間的差異,計算暫時性差異;然后分析涉稅交易事項的性質,判斷是否符合確認遞延資產或者遞延負債的條件;最后對于符合條件的交易或者事項,按所得稅會計準則計量遞延所得稅資產或者遞延所得稅負債的金額。因此,采用資產負債表債務法不僅核算程序復雜,而且增加了會計人員的工作量。

應付稅款法的核算簡單,便于操作。在計算所得稅費用時,根據企業稅前會計利潤,調整永久性差異和時間性差異,以確定應稅所得,計算應交所得稅。

(二)不考慮暫時性差異

采用資產負債表債務法時,引入計稅基礎的概念,注重暫時性差異。暫時性差異既包括所有時間性差異,又包括非時間性差異,而由于暫時性差異影響確認的遞延所得稅資產和遞延所得稅負債不僅能夠確實代表報告主體未來的納稅利益和納稅責任,而且適合在資產負債表中列示為資產和負債。

應付稅款法將時間性差異視同永久性差異,只按照稅法的規定在稅前會計利潤的基礎上進行調整,并不考慮時間性差異對企業的影響。

(三)不需對所得稅費用的跨期分攤

資產負債表債務法是將所得稅費用在不同會計期間進行合理分攤,所確認的所得稅費用比較準確;同時,所確認的所得稅費用與稅前會計利潤之間符合配比原則,反映各類不同業務的納稅影響;另外也有利于企業如實反映近期的財務狀況和經營成果,有利于報表使用者對財務報表進行分析。

應付稅款法不需要對所得稅費用進行跨期分攤,因而確認的所得稅費用通常不準確。這不僅會導致所確認的所得稅費用與稅前會計利潤之間不符合配比原則,所得稅費用計算不準確,而且也容易引起報表使用者的誤解,不利于報表使用者對報表的分析。

(四)提高會計信息的可靠性

在資產負債表債務法下,由于對所得稅費用跨期分攤的方法有不同選擇,并且在同一分攤方法下,需要以會計人員的經驗和對經濟事項的理解來計量所得稅費用,因此,容易摻雜個人偏好,所以資產負債表債務法下的所得稅費用的可核性降低了。而應付稅款法計算的所得稅費用,是按照稅法規定的應稅所得計算而來的,消除了與稅法的差異,既有利于會計人員掌握和運用,又使審計查賬、稅務部門進行監管更加順暢。

[1]小企業會計準則.中華會計網.

[2]企業會計準則.中華會計網.

[3]中國注冊會計師協會.2010年度注冊會計師全國統一考試教材——會計[M].北京:中國財政經濟出版社,2010.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04