面向首都現代服務業的會計專業人才培養模式研究

2012-09-13 10:02:46張紅琴

中國鄉鎮企業會計 2012年5期

張紅琴

一、首都現代服務業的發展背景

在我國,現代服務業的提法最早出現在1997年9月黨的十五大報告中,在2000年召開的中央經濟工作會議上又提出,“既要改造和提高傳統服務業,又要發展旅游、信息、會計、咨詢、法律服務等新興服務業”。2002年,黨的“十六大”把“加快發展現代服務業,提高第三產業在國民經濟中的比重”,作為國民經濟發展的戰略任務之一。

2005年,在北京市“十五”規劃中指出:“十五”期間要加快發展現代服務業,促進服務業結構優化,這也是首都產業結構調整的一個重要方面。調整方向是加強首都優勢資源的開發和轉化,合理引導資源配置,拓展服務業發展空間。大力發展知識密集型和以優勢資源為基礎的現代服務業,改造提升傳統服務業,優化服務業結構,提高整體發展水平和競爭力。

2010年末,“十二五”規劃編制之時,北京市委提出了“北京服務”和“北京創造”品牌影響力的概念,并具體提出目標,即在“北京服務”品牌方面,建立輻射全國、具有較強國際影響力的現代服務業產業體系;在“北京創造”品牌方面,努力使戰略性新興產業成為首都經濟的先導產業和支柱產業。

同時,2004~2020年的北京城市總體規劃,將北京市未來15年的發展目標確定為國家首都、世界城市、文化名城和宜居城市。這個規劃意味著北京未來產業發展的主攻方向是集中力量大力發展服務業特別是現代服務業。北京對第一、第二產業的投資將會逐漸減少,對第三產業的投資將會不斷增加。

二、首都現代服務業人才市場需求現狀

1.首都現代服務業發展狀況

根據北京市統計局關于印發現代制造業、現代服務業統計標準(試行)的通知(京統發〔2005〕81號),北京現代服務業包括9大行業。(1)信息傳輸、計算機服務和軟件業,包括電信和其他信息傳輸服務業、計算機服務業、軟件業。(2)金融業,包括銀行業、證券業、保險業、其他金融活動。(3)房地產業。(4)租賃和商務服務業,包括商務服務業。(5)科學研究、技術服務和地質勘查業,包括研究與實驗發展、專業技術服務業、科技交流和推廣服務業、地質勘察業。(6)水利、環境和公共設施管理業,包括環境管理業。(7)教育。(8)衛生、社會保障和社會福利業,包括衛生、社會保障業。(9)文化、體育和娛樂業,包括新聞出版業、體育、文化藝術業、娛樂業以及廣播、電視、電影和音像業。

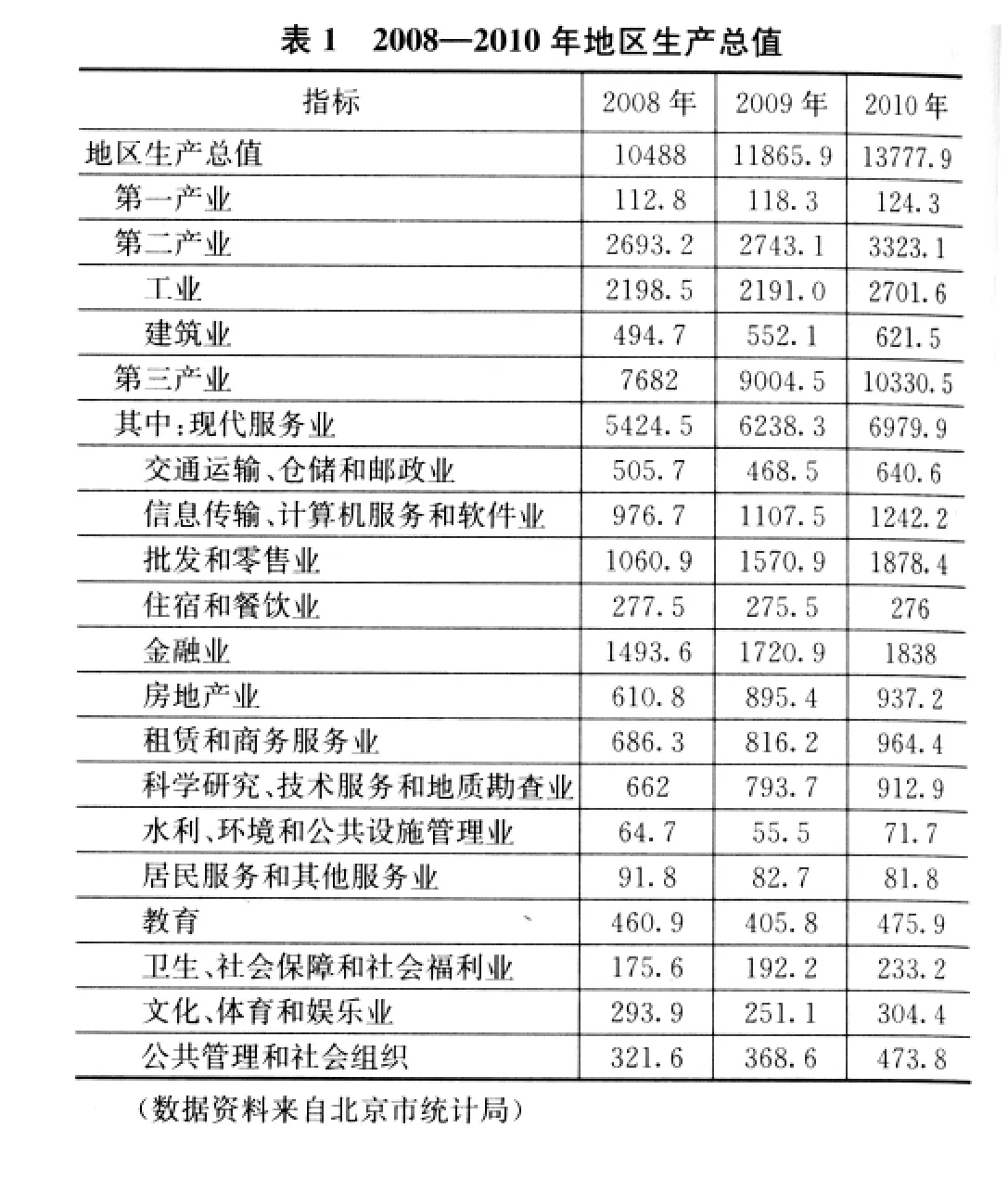

根據北京市2010年暨“十一五”期間國民經濟和社會發展統計公報,初步核算,2010年全年實現地區生產總值13777.9億元,比上年增長10.2%。其中,第一產業增加值124.3億元,下降1.6%;第二產業增加值3323.1億元,增長13.6%;第三產業增加值10330.5億元,增長9.1%。

?

從表中可知,2010年現代服務業實現生產總值6979.9億元,比上年增長4.75%,占第三產業的67.57%,占全市生產總值的50.66%。

2.首都現代服務業從業人員情況統計

?

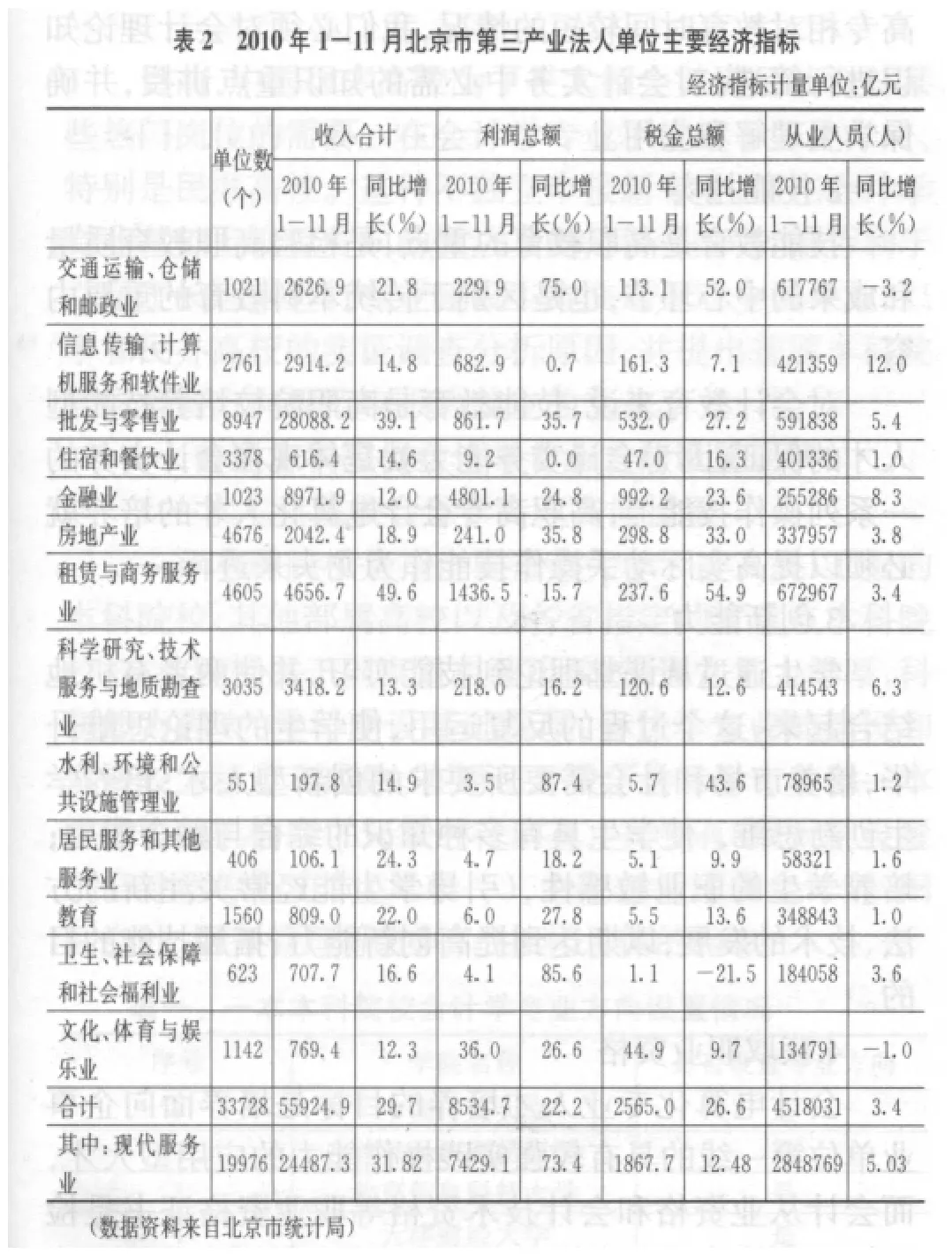

從上表可知2010年1—11月北京市現代服務業法人單位數占第三產業的59.23%,利潤總額占第三產業的87.05%,稅金總額占72.81%,從業人員數占63.05%。

三、首都會計專業的就業前景

據北京市統計局資料顯示,現代服務業等適合首都經濟發展的行業就業增長較快。隨著產業結構的調整,就業增量的結構也發生明顯變化。2010年末,信息傳輸、計算機服務和軟件業從業人員421359人,同比增長12%;金融業從業人員255286人,同比增長8.3%;租賃與商務服務業從業人員672967人,同比增長3.4%;房地產業從業人員337957人,同比增長3.8%。

(數據資料來自北京市統計局)

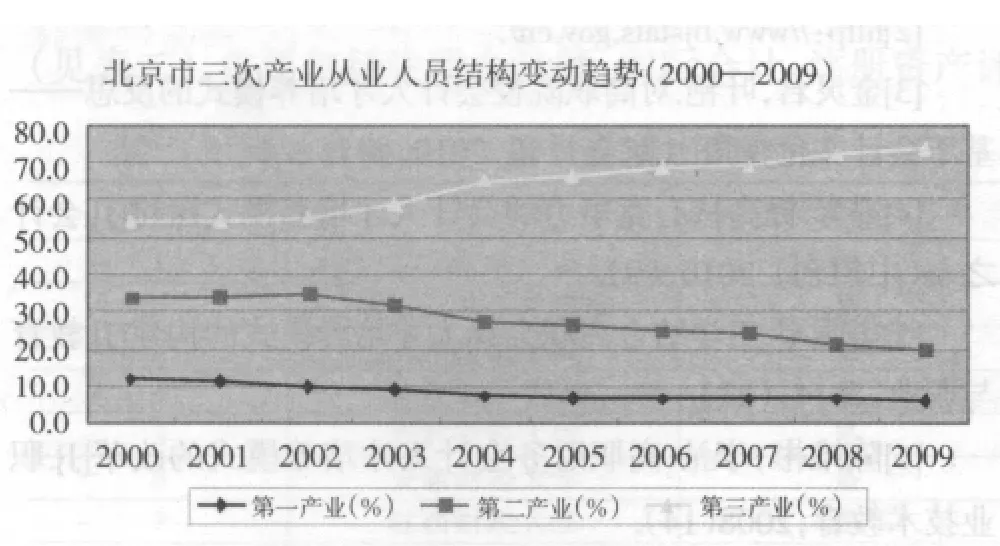

此外,根據北京市近幾年三次產業從業人員結構變動趨勢可以預測,第三產業從業人員需求將不斷增加。因此,立足于北京市現代服務業培養高素質實用型技能人才大有可為。

從上述分析和數據中,我們可以得出以下結論:

第一,從區域環境看:中國的市場經濟改革正在走向深入,北京在經濟調整中首當其沖。第三產業的蓬勃發展必然為會計人員帶來更多的就業崗位。因此,北京市目前對財會人員的需求會平穩增長。

第二,從需求狀況看:由于會計崗位的特殊性,市場對會計人才的需求比較穩定;同時,每一個經濟實體都需要會計,所以,會計崗位在人才市場中各類崗位需求排名中總是位于前列。

?

第三,從就業渠道看:和社會總體狀況一致,企業所提供的崗位占會計人員就業崗位的主體地位,其中私營及個體企業和股份制企業的用人需求占多數,企業成為會計高職畢業生就業的主渠道。

第四,從企業人才需求看:對人的價值觀和企業文化的認同程度的要求比專業知識更為重要,經驗和技能已退居其次。

四、會計職業崗位(群)分析

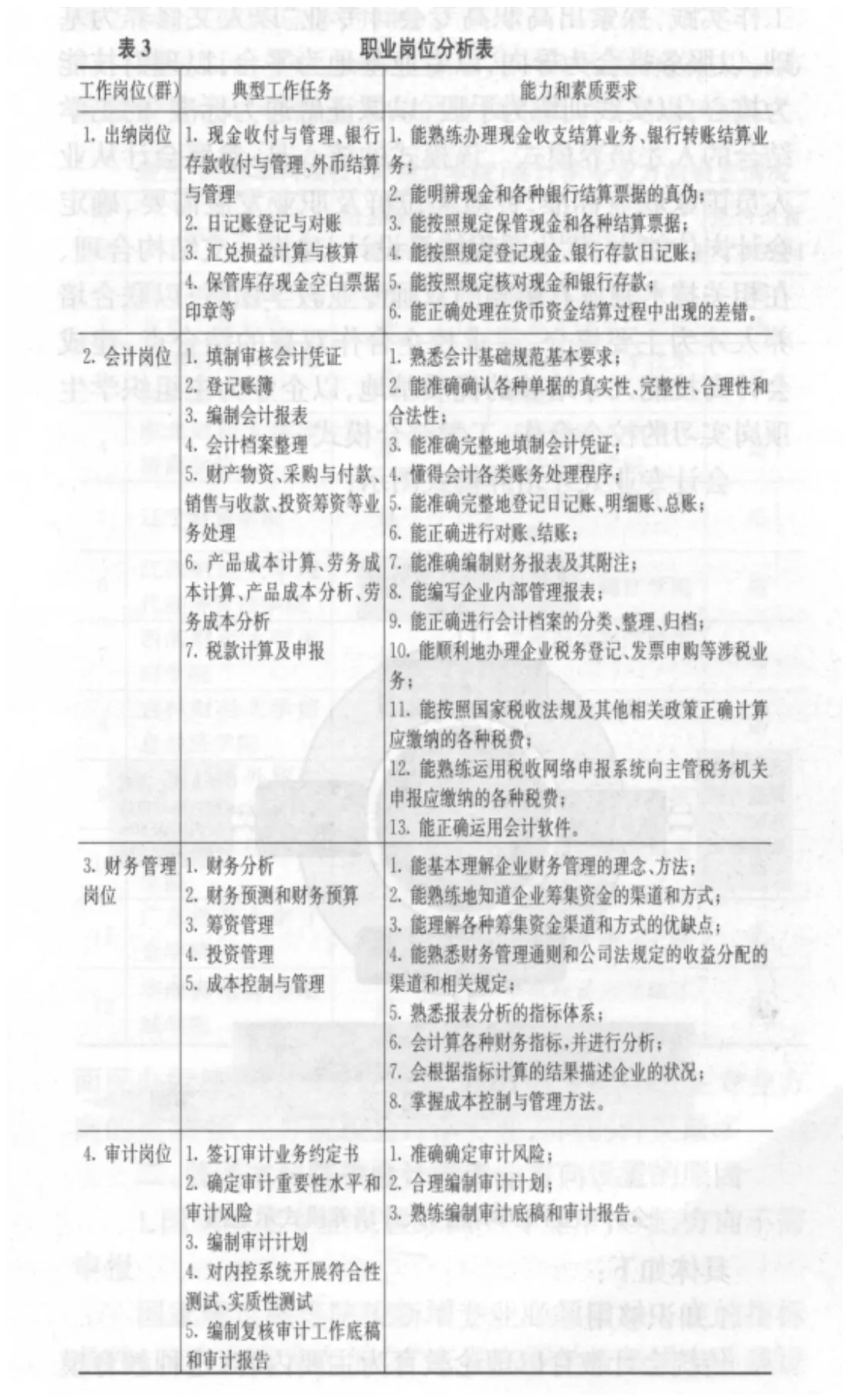

本專業所對應的主要就業崗位、典型工作任務及能力和素質要求如表3所示:

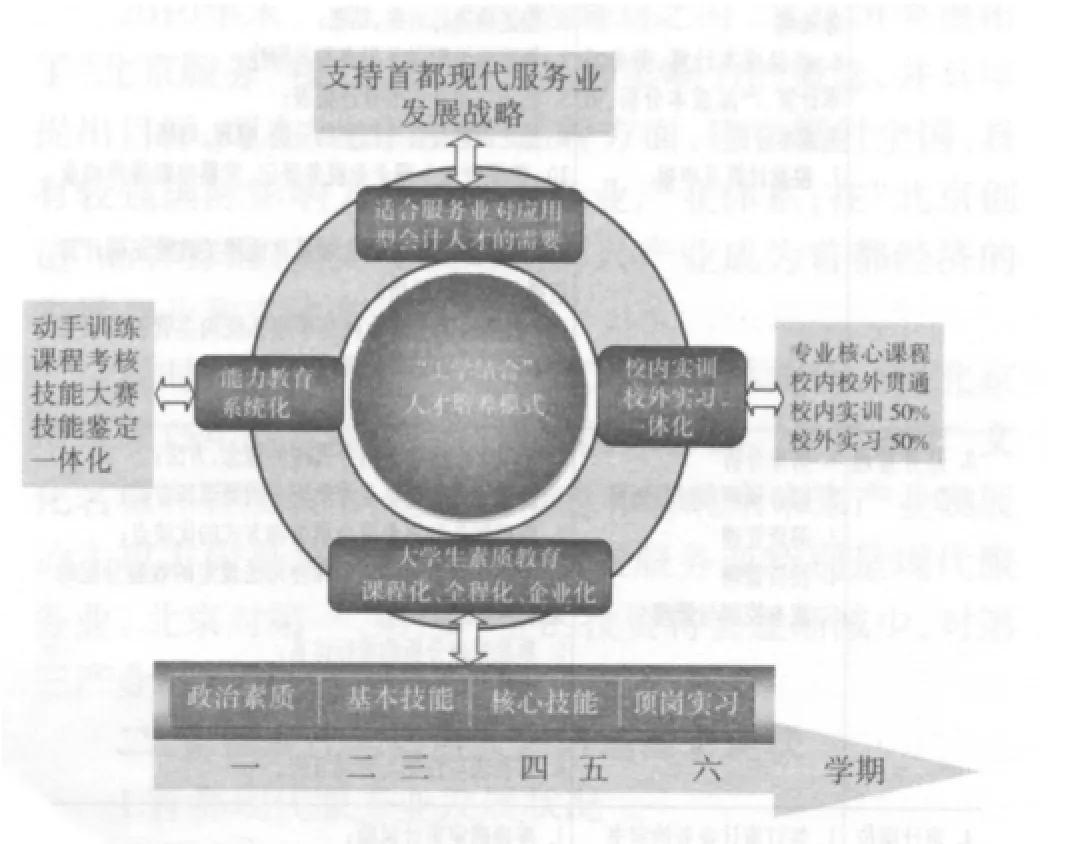

五、面向首都現代服務業的會計專業人才培養模式構建

根據首都經濟發展對應用會計人才的需要,并結合工作實踐,探索出高職高專會計專業“以人文修養為基礎,以服務社會為導向,以專業基地為平臺,以理財技能為核心,以實踐訓練為手段,以課證融通為標準”的工學結合的人才培養模式。該模式的核心是:參照會計從業人員國家職業標準,針對崗位群及職業發展需要,確定會計崗位能力,優化課程體系設計;建設一支結構合理、在相關技術領域有影響的雙師專業教學團隊;以聯合培養人才為主要媒介,尋求校企合作雙贏的結合點,建成會計高技能人才培養的優質基地,以企業為主組織學生頂崗實習的校企合作、工學結合模式。

會計專業人才培養模式圖示:

會計專業“工學結合”人才培養模式示意圖

具體如下:

1.知識夠用

傳統會計教育以理論教育為主要內容,這種教育模式只能適應會計研究、會計專業師資的需要,但大部分學生都要走向實際會計崗位,過多的會計理論也難于用上,實際的操作技能相對較差。

因此,為了彌補這種會計教育的不足,并針對高職高專相對教育時間較短的情況,我們必須對會計理論知識進行篩選,對會計實務中必需的知識重點講授,并確保學生理解和應用。

2.技能扎實

技能教育是高職教育的重點,是檢驗高職教育質量和成果的中心環節,也是區別于傳統本科教育的重要內容。

對會計教育來說,技能教育是高職院校培養技能型人才的保證,因為會計實務能力就是體現在會計實務的一系列操作技能上,高職高專會計電算化人才的培養就必須以提高實際動手操作技能作為龍頭來進行。

3.創新能力

學生通過從課堂理論到技能實習,并使兩者有機地結合起來,這個過程的反復運用,使學生的理論思維升華,培養市場和社會需要所要求的創新型人才;培養學生創新思維,使學生具有多種知識的綜合與融合能力;培養學生的職業敏感性,引導學生能經常關注新的方法、技術的發展,以期達到提高創新能力、拓展技能的目的。

4.獲取職業資格

會計電算化專業人才培養的目標是培養面向企事業單位第一線的具有較強實踐操作能力的應用型人才,而會計從業資格和會計技術資格等職業資格證書是檢驗知識和技能的基本標準,與崗位或崗位群職業能力要求相適應。

根據崗位或崗位群的能力要求,選擇與之相適應的資格證書,能促使我們的培養方案符合企業人才的需要,使學生畢業就能上崗,縮短適應期,大大降低企業的培訓成本。

[1]http://www.bjpc.gov.cn/zt/shierwu/.

[2]http://www.bjstats.gov.cn/.

[3]金靈君,葉艷.對高職院校會計人才培養模式的反思——基于會計文化視角[J].財會月刊,2010,(9).

[4]馮琴.提高核心競爭力的會計人才培養模式探討[J].會計之友(中旬刊),2010,(9).

[5]華耀軍.工學結合高職會計人才培養模式的構建[J].教育與職業,2011,(27).

[6]陳維彬,李潔.高職財務會計人才培養模式的改革[J].職業技術教育,2008(14).

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

活力(2019年21期)2019-04-01 12:18:24

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

Coco薇(2015年11期)2015-11-09 13:03:51

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44