智力資本披露程度研究

——基于海爾集團(tuán)的案例分析①

2012-11-12 07:48:18趙海林

財(cái)經(jīng)問題研究 2012年3期

關(guān)鍵詞:研究

趙海林

(1.上海財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,上海 200433;2.南京財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,江蘇 南京 210046)

隨著新經(jīng)濟(jì)時(shí)代的到來,智力資本成為企業(yè)創(chuàng)造價(jià)值、締造財(cái)富和獲得持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的重要源泉。由于認(rèn)識(shí)到智力資本的重要性,一方面許多高管試著去披露公司的智力資本,以降低信息的不對(duì)稱性,增加高管和股東之間的透明度;另一方面,包括政府在內(nèi)的許多組織都會(huì)對(duì)智力資本給予極大關(guān)注,開發(fā)智力資本的能力成為各種組織在競(jìng)爭(zhēng)中獲得成功的關(guān)鍵和潛在因素。智力資本披露及披露框架的制定已受到越來越多的國(guó)家和組織的關(guān)注。

一、智力資本內(nèi)涵

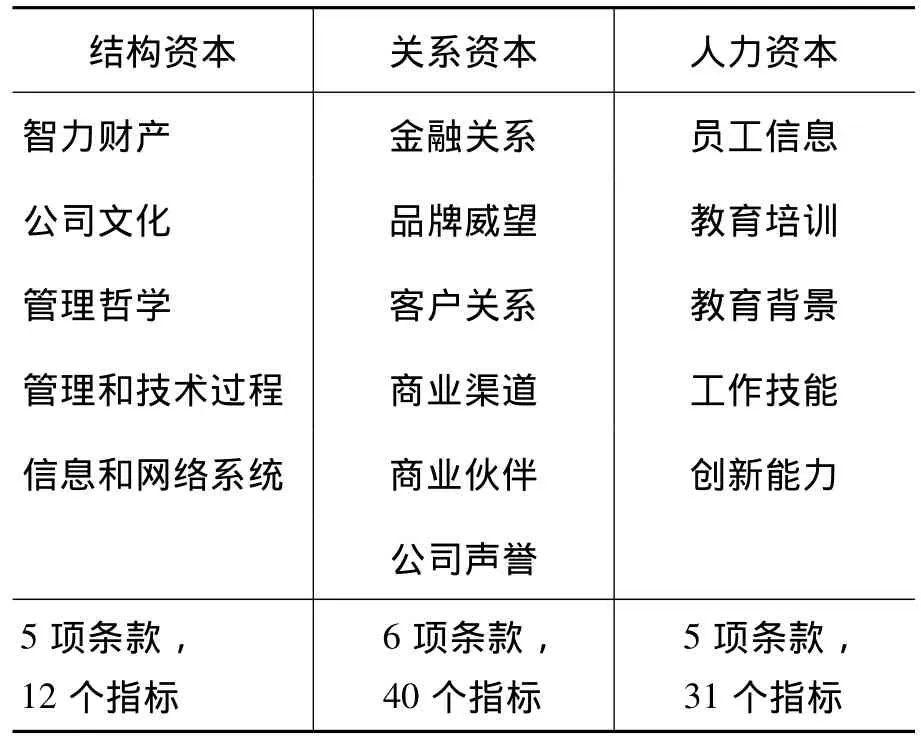

一般認(rèn)為,智力資本概念最早是1836年由Senior[1]提出的,是指?jìng)€(gè)人所擁有的知識(shí)和技能。Calbrainth于1969年發(fā)展了這個(gè)概念,認(rèn)為智力資本不僅是純粹的知識(shí)形態(tài)的知識(shí),而且還是相應(yīng)的智力活動(dòng)[2]。20世紀(jì),資本市場(chǎng)中對(duì)高科技企業(yè)的估值越來越脫離賬面價(jià)值,這種巨大的差異性吸引了更多的學(xué)者開始系統(tǒng)地從理論和實(shí)際角度研究智力資本,智力資本首次于1992年在斯堪迪亞(Skandia)公司年報(bào)中出現(xiàn),并替代了無形資產(chǎn),被定義為:“用以創(chuàng)造競(jìng)爭(zhēng)優(yōu)勢(shì)而使用的知識(shí)、技能和技術(shù),包括可以獲得的知識(shí),所有員工的經(jīng)驗(yàn)、組織結(jié)構(gòu)、企業(yè)技術(shù)與職業(yè)體系”[3]。美國(guó)學(xué)者Thomas定義了智力資本,提出智力資本的“H-S-C”結(jié)構(gòu),為智力資本的研究開拓了新的篇章[4]。相繼Edvinsson 和 Malone[5]、Roos 和 Malone[6],紀(jì)建悅等[7],盧馨和黃順[8]提出智力資本兩要素,Sveiby[9]、Bontis[10],Canibano 等[11]提出智力資本三要素,Edvinsson和Malone[5],Brooking[12],Joia[13],CHoong[14]提出智力資本四要素,Pagano等[15]提出智力資本多要素。但總體而言,目前的文獻(xiàn)中,并沒有脫離智力資本的分類集中于人力資本、結(jié)構(gòu)資本和客戶關(guān)系資本這三者為基礎(chǔ)的框架。

二、智力資本披露現(xiàn)狀研究

Bontis[16]對(duì)加拿大1 000家公司的年報(bào)進(jìn)行了研究,使用一系列與智力資本相關(guān)的詞匯,如公司聲譽(yù)、客戶資本、員工技能、人力資產(chǎn)等39個(gè)關(guān)鍵詞匯,在年報(bào)中進(jìn)行搜索,發(fā)現(xiàn)只披露了7個(gè)與智力資本相關(guān)的關(guān)鍵詞,并且在1 000份年報(bào)中共出現(xiàn)74次,其中披露得最多的詞匯是知識(shí)產(chǎn)權(quán),它代表了專利權(quán)和對(duì)研發(fā)的投資。Abeysekera和 Guthrie[17]以 1995 和 1999 年科倫坡股票交易所排名最前的30家上市公司為樣本,研究了智力資本信息披露情況,發(fā)現(xiàn)披露最多的是外部資本,其次是人力資本,且智力資本披露頻率逐年上升。Oliveras等[18]研究了2000—2002年間排名靠前的12個(gè)西班牙企業(yè)智力資本的披露情況,研究發(fā)現(xiàn)在這3年間,企業(yè)對(duì)智力資本披露逐年增多,且外部資本的信息披露要多于內(nèi)部資本或員工資本。這與其他以國(guó)家為基礎(chǔ)的研究結(jié)果相同。Campbell和Rahman[19]對(duì)Marks&Spencer公司1978—2008年的智力資本報(bào)告進(jìn)行分析,研究發(fā)現(xiàn)31年來,智力資本披露內(nèi)容增多,但主要集中于智力資本的描述性內(nèi)容增多,而事實(shí)陳述減少,變化的報(bào)表傳達(dá)了自愿披露的復(fù)雜信息。蔣艷霞和徐程興對(duì)我國(guó)高科技上市公司智力資本信息披露的實(shí)證分析,發(fā)現(xiàn)我國(guó)高科技上市公司智力資本披露程度較低[20]。Yi和 Davey[21]對(duì)中國(guó)同時(shí)上市的 A 股和B股49家公司2006年智力資本披露情況進(jìn)行研究,發(fā)現(xiàn)大部分公司智力資本披露是含糊而不精確的,但從智力資本披露情況來看,這些公司已經(jīng)認(rèn)識(shí)到智力資本披露的重要意義,但披露的質(zhì)量不是很高。從目前研究來看,并沒有文獻(xiàn)從時(shí)間緯度研究智力資本披露的變化。

三、基于海爾集團(tuán)的智力資本報(bào)告披露研究

海爾集團(tuán)創(chuàng)立于1984年,創(chuàng)立前身只是一家瀕臨倒閉的集體所有制小廠——青島電冰箱總廠。時(shí)至2009年,海爾集團(tuán)成為世界第四大白色家電制造商、中國(guó)最具價(jià)值品牌集團(tuán)。海爾集團(tuán)在全球建立了29個(gè)制造基地,8個(gè)綜合研發(fā)中心,19個(gè)海外貿(mào)易公司,全球員工總數(shù)超過5萬人,已發(fā)展成為大規(guī)模的跨國(guó)企業(yè)集團(tuán)。海爾集團(tuán)是唯一一個(gè)進(jìn)入國(guó)際電工委員會(huì)(IEC)管理決策層的發(fā)展中國(guó)家企業(yè)代表,2009年6月,IEC選擇海爾作為全球首個(gè)“標(biāo)準(zhǔn)創(chuàng)新實(shí)踐基地”。整個(gè)海爾集團(tuán)的發(fā)展史圍繞著創(chuàng)新展開。本文就海爾集團(tuán)2001—2009年智力資本披露情況展開研究。

1.披露條款及指標(biāo)的確定

智力資本指標(biāo)的構(gòu)建分為兩個(gè)階段:第一個(gè)階段從先前的研究文獻(xiàn)中提取智力資產(chǎn)指標(biāo);第二階段,對(duì)收集的指標(biāo)進(jìn)行歸類,并把專利、版權(quán)、商標(biāo)歸并到智力財(cái)產(chǎn),信息系統(tǒng)和網(wǎng)絡(luò)系統(tǒng)歸并為一類,品牌和公司聲譽(yù)歸并為一類,教育和培訓(xùn)歸并為一類。條款內(nèi)容參照表1。①詳細(xì)指標(biāo)如有需要請(qǐng)聯(lián)系作者。指標(biāo)的權(quán)重根據(jù)指標(biāo)出現(xiàn)的頻率來確定,在該研究中結(jié)構(gòu)資本有5項(xiàng)條款,12個(gè)指標(biāo);關(guān)系資本有6項(xiàng)條款,40個(gè)指標(biāo);人力資本有5項(xiàng)條款,31個(gè)指標(biāo)。

表1 智力資本條款

2.智力資本條款披露質(zhì)量研究

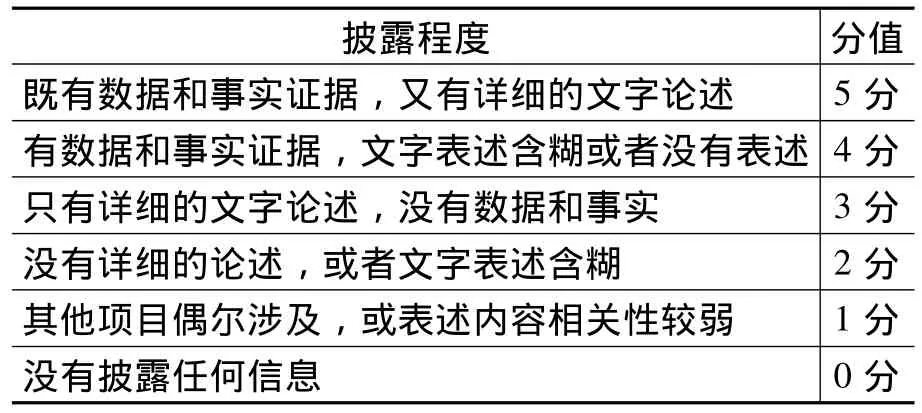

智力資本披露質(zhì)量的研究中,選擇分析單元至關(guān)重要。智力資本披露表述方式有詞匯、短語(yǔ)、句子、段落和篇章。本文將以句子作為分析單元,句子和短語(yǔ)相比,比較明晰,且可靠程度較高。但也會(huì)碰到這樣的情形,選擇的句子單元僅是闡述內(nèi)容的一部分,因而要進(jìn)行單元拓展,單元拓展至段落和篇章;或且一個(gè)句子包涵多重含義,因而要把句子分解為若干小單元。同時(shí),在閱讀過程中,會(huì)發(fā)現(xiàn)句子長(zhǎng)短不一,語(yǔ)法選擇的差異性,表述風(fēng)格的多樣化,這些都會(huì)影響對(duì)句子的信息含量的判斷。

在研究過程中,首先根據(jù)智力資本披露的內(nèi)容進(jìn)行編碼,并歸并到相應(yīng)的類別下面。但遇到的挑戰(zhàn)是如何分析內(nèi)容披露的程度,因?yàn)闆]有法定的公文對(duì)每個(gè)詞匯表述的水平進(jìn)行規(guī)范,所以對(duì)有些單元的分析會(huì)存在有爭(zhēng)議的地方。在分析過程中,如果認(rèn)為作者對(duì)單個(gè)詞匯表達(dá)的意義,沒有同等水平的細(xì)節(jié)描述,或者含義模糊,或者某些詞匯的出現(xiàn)并沒有相關(guān)背景,則認(rèn)為對(duì)此類詞匯的歸類是欠缺誠(chéng)意的。對(duì)于披露條款質(zhì)量標(biāo)準(zhǔn),本文在Firer和Williams[22]規(guī)范的基礎(chǔ)上略做調(diào)整,并分為6個(gè)等級(jí),詳細(xì)表述如表2所示。

表2 智力資本披露條款質(zhì)量標(biāo)準(zhǔn)

3.海爾集團(tuán)智力資本歷年披露質(zhì)量研究

本文對(duì)2001—2009年海爾集團(tuán)智力資本披露情況進(jìn)行分析,發(fā)現(xiàn)海爾集團(tuán)智力資本披露內(nèi)容逐年增多。但在2007年之前,海爾集團(tuán)智力資本內(nèi)容分散在年度報(bào)告中,且披露得較少,披露質(zhì)量也不高。2008年之后隨著社會(huì)責(zé)任報(bào)告的推出,海爾集團(tuán)許多與智力資本相關(guān)的內(nèi)容在社會(huì)責(zé)任報(bào)告中詳細(xì)披露出來,如圖1所示。

圖1 海爾集團(tuán)智力資本披露指標(biāo)頻數(shù)圖

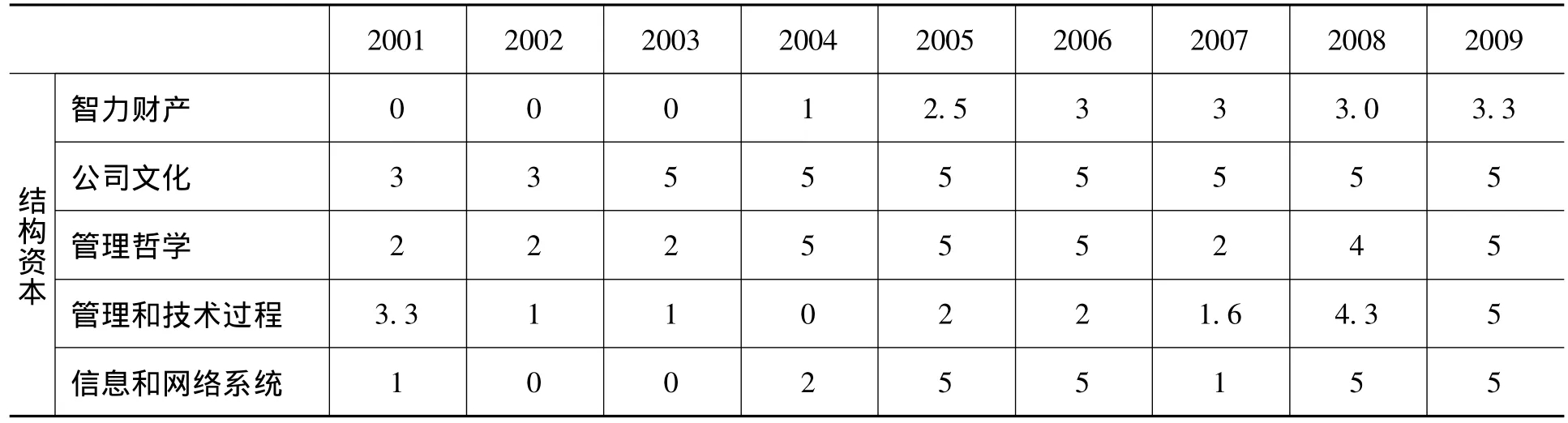

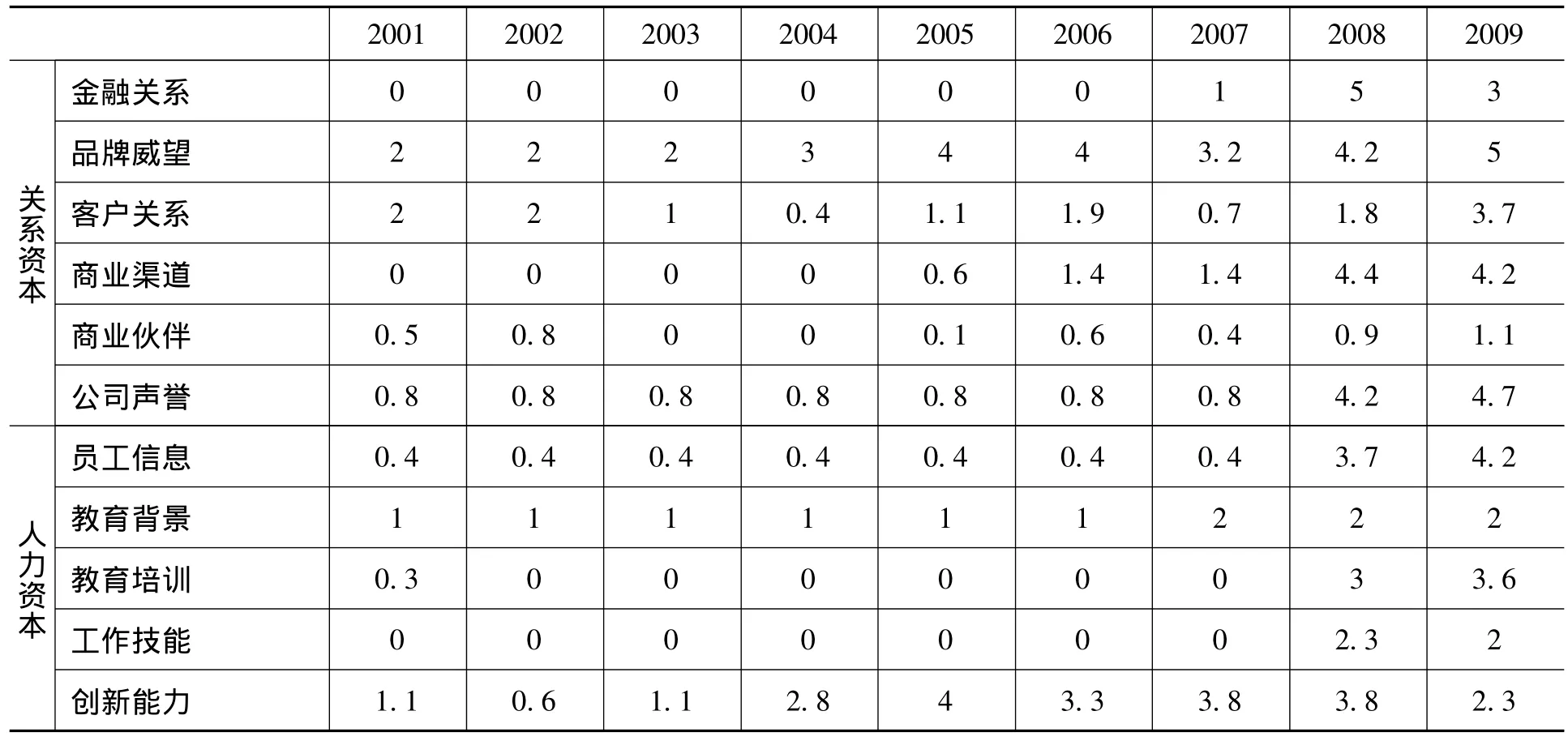

在研究過程中,本文對(duì)智力資本每一條款下的具體指標(biāo)賦予相等權(quán)重,并對(duì)各指標(biāo)得分進(jìn)行加權(quán)匯總。2001—2009年,智力資本條款披露的質(zhì)量逐年提高,智力資本條款的得分值呈現(xiàn)逐年增長(zhǎng)趨勢(shì)(見表3所示)。對(duì)于結(jié)構(gòu)資本,海爾集團(tuán)從2001年披露的5個(gè)指標(biāo),發(fā)展到2009年的10個(gè)指標(biāo);對(duì)關(guān)系資本,從2001年披露的8個(gè)指標(biāo),發(fā)展到2009年的34個(gè)指標(biāo);對(duì)于人力資本,從2001年披露的3個(gè)指標(biāo),發(fā)展到2009年的31個(gè)指標(biāo)。從2001—2009年,海爾集團(tuán)一直重視披露內(nèi)容是結(jié)構(gòu)資本中的公司文化、管理哲學(xué)、管理技術(shù)和過程,關(guān)系資本中的品牌威望、客戶關(guān)系和公司聲譽(yù),人力資本中的員工信息(主要是高管信息)、員工教育背景及創(chuàng)新能力。結(jié)構(gòu)資本中的智力財(cái)產(chǎn)、信息和網(wǎng)絡(luò)系統(tǒng)、關(guān)系資本中的商業(yè)渠道于2004年、2005年開始逐步得到披露。關(guān)系資本中的金融關(guān)系、人力資本中的員工信息(高管外的員工信息),隨著2008、2009年社會(huì)責(zé)任報(bào)告的推出才得到披露。

表3 2001—2009年海爾集團(tuán)智力資本條款打分情況

續(xù)表

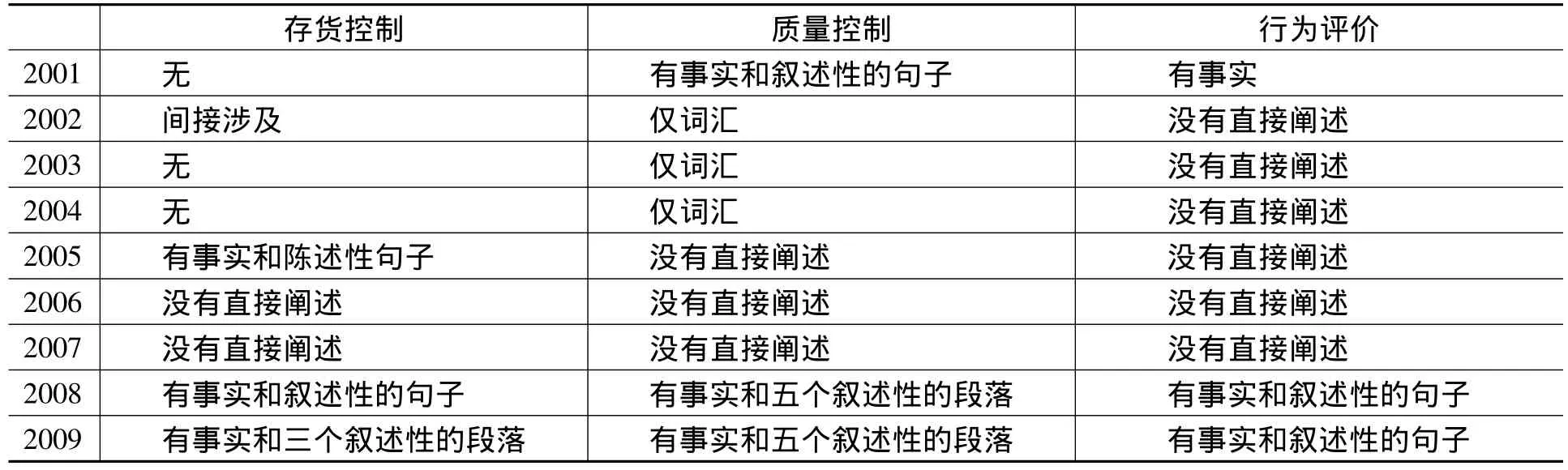

海爾集團(tuán)智力資本披露質(zhì)量逐年提升。這里以結(jié)構(gòu)資本中的管理和技術(shù)過程條款為例,該條款下有存貨控制、質(zhì)量控制及行為評(píng)價(jià)三個(gè)指標(biāo)。從這三個(gè)指標(biāo)披露情況來看,2007年之前,除2001年披露了質(zhì)量控制和行為評(píng)價(jià)兩個(gè)指標(biāo),2005年對(duì)存貨控制這一指標(biāo)有適當(dāng)披露,其他年度有關(guān)該條款的披露是零星的、間接的或者根本不存在相關(guān)描述。隨著2008年、2009年社會(huì)責(zé)任報(bào)告的頒布,該條款的三個(gè)指標(biāo)均得到詳細(xì)充分的披露,如表4所示。

表4 2001—2009年海爾集團(tuán)管理技術(shù)與過程條款的披露情況

四、海爾集團(tuán)智力資本披露相關(guān)啟示及建議

海爾集團(tuán)的企業(yè)文化,一直圍繞著自主創(chuàng)新,并從1984年瀕臨倒閉的小廠發(fā)展成為現(xiàn)在中國(guó)家電行業(yè)的排頭兵。海爾集團(tuán)智力資本披露情況具備一定代表性,通過對(duì)海爾集團(tuán)2001—2009年智力資本的分析得到如下的啟示:

1.建立與社會(huì)責(zé)任報(bào)告相融合的智力資本披露系統(tǒng)

從海爾集團(tuán)2001—2009年智力資本披露情況來看,2001—2007年之間,海爾集團(tuán)智力資本披露質(zhì)量逐步提升,但提升緩慢,可以看出雖然企業(yè)認(rèn)識(shí)到智力資本要素披露的重要性,但總體對(duì)披露不夠重視,且沒有系統(tǒng)性。2008年之后,隨著海爾集團(tuán)社會(huì)責(zé)任報(bào)告的推出,相應(yīng)的智力資本披露內(nèi)容增多,但是有些指標(biāo)年度之間缺乏對(duì)比性。智力資本與企業(yè)可持續(xù)發(fā)展息息相關(guān),與社會(huì)責(zé)任緊密融合,并相輔相成,企業(yè)完全可以結(jié)合社會(huì)責(zé)任報(bào)告對(duì)智力資本做出相應(yīng)披露,但是應(yīng)該對(duì)報(bào)告年度之間的變化和差異給予說明。

2.須對(duì)智力資本披露程度進(jìn)行標(biāo)準(zhǔn)化和規(guī)范化處理

研究發(fā)現(xiàn)海爾集團(tuán)智力資本披露中,仍存在陳列的事實(shí)與對(duì)應(yīng)的文字陳述有不匹配現(xiàn)象,衡量智力資本披露質(zhì)量仍存在困難。因此,智力資本披露最好有相應(yīng)的規(guī)范標(biāo)準(zhǔn),對(duì)文字表述的程度進(jìn)行規(guī)范和級(jí)別劃分,并在此基礎(chǔ)上做出必要的文字闡述。進(jìn)而可以更好地衡量智力資本質(zhì)量以及加強(qiáng)企業(yè)間智力資本披露程度的對(duì)比。

3.可以借鑒財(cái)務(wù)報(bào)表的披露形式對(duì)智力資本進(jìn)行披露以強(qiáng)化智力資本管理

智力資本三要素可進(jìn)一步從現(xiàn)狀、管理及效果三個(gè)維度進(jìn)行披露:公司智力資本的內(nèi)容是什么?公司如何管理智力資本?公司智力資本產(chǎn)生什么效果?從三維角度對(duì)智力資本進(jìn)行披露,使智力資本的披露更加立體化和透明化,從而可以深入地對(duì)企業(yè)智力資本進(jìn)行橫向和縱向比較,加強(qiáng)企業(yè)對(duì)智力資本的重視,促進(jìn)企業(yè)智力資本的發(fā)展,促進(jìn)企業(yè)的創(chuàng)新和可持續(xù)發(fā)展。

[1]Senior,N.W.An Outline of the Science of Political Economy[M].London:George Allen& Unwin Press,1836.

[2]Feiwal,G.R.The Intellectual Capital of Michal Kalecki:A Study in Economic Theory and Policy[M].Tennessee:The University of Tennessee Press,1975.

[3]Edvinsson,L.Developing Intellectual Capital at Skandia[J].Long Range Planning,1997,30(3):366 -373.

[4]Thomas,S.Intellectual Capital:The New Wealth of Organizations[M].New York:Currency/Doubleday Press,1999.

[5]Edvinsson,L.,Malone,M.S.IntellectualCapital:Realizing Your Company's True Value by Finding Its Hidden Brain Power [M].New York:Harper Business,1997.

[6]Roos,J.,Roos,G.,Dragonette,N.C.,Edvinsson,L.Intellectual Capital-Navigating the New Business Landscape[M].New York:New York University Press,1997.

[7]紀(jì)建悅,劉紅,呂帥.基于二分法的企業(yè)智力資本評(píng)估研究[J].中國(guó)管理科學(xué),2008,(10):172-176.

[8]盧馨,黃順.智力資本驅(qū)動(dòng)企業(yè)績(jī)效的有效性研究[J].會(huì)計(jì)研究,2009,(2):68 -73.

[9]Sveiby, K.E.The New Organizational Wealth:Managing and MeasuringKnowledge-Based Assets[M].San Franeiseo:Berrett Koehler,1997.

[10]Bontis,N.Assessing Knowledge Assets:A Review of the Model Used to Measure Intellectual Capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[11]Canibano,L., Garcia-Ayuso,M.,Sánchez,P.Accounting for Intangibles:A Literature Review[J].Journal of Accounting Literature,2000,(19):102-130.

[12]Brooking,A.Intellectual Capital:Core Asset for the Third Millennium Enterprise [M]. London:International Thompson Business Press,1996.

[13]Joia,L.A.Measuring Intangible Corporate Assets:Linking Business Strategy with Intellectual Capital[J].Journal of Intellectual Capital,2000,1(1):68-80.

[14]Choong,K.K. Intellectual Capital:Definitions,Categorization and Reporting Models[J].Journal of Intellectual Capital,2008,9(4):609 -628.

[15]Pagano,U.,Rossi,M.A.,Pagano,U.The Crash of the Knowledge Economy[J].Cambridge Journal of Economics,2009,33(4):665 -683.

[16]Bontis,D.N. IntellectualCapitalDisclosure in Canadian Corporations [J].JournalofHuman Resource Costing and Accounting,2003,(1):9 -20.

[17]Abeysekera,I.,Guthrie,J.An Empirical Investigation of Annual Reporting Trends of Intellectual Capital in Sri Lanka[J].Critical Perspectives on Accounting,2005,16(3):151 -163.

[18]Oliveras,E.,Gowthorpe,C.,Kasperskaya,Y.,Perramon,J.Reporting Intellectual Capital in Spain[J].CorporateCommunications:An International Journal,2008,13(2):168 -181.

[19]Campbell, D., Rahman, M.R.A. Longitudinal Examination ofIntellectualCapitalReportingin Marks& Spencer Annual Reports,1978—2008[J].The British Accounting Review,2010,42(1):56-70.

[20]蔣艷霞,徐程興.高科技上市公司智力資本信息披露的實(shí)證分析[J].科技進(jìn)步與對(duì)策,2009,(3):76-79.

[21]Yi,A.,Davey,H.Intellectual Capital Disclosure in Chinese(Mainland)Companies[J].Journal of Intellectual Capital,2010,11(3):326 -347.

[22]Firer,S.,Williams,S.M.Association between the Ownership Structure of Singapore Publicly Traded Firms and Intellectual Capital Disclosures [D].Singapore:Singapore Management University,2002.

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

國(guó)際商務(wù)財(cái)會(huì)(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19