基于流動(dòng)性風(fēng)險(xiǎn)管理的EVA改進(jìn)研究

2012-11-12 07:48:20張永正白麗娜

財(cái)經(jīng)問(wèn)題研究 2012年3期

長(zhǎng) 青,張永正,白麗娜

(內(nèi)蒙古工業(yè)大學(xué) 管理學(xué)院,內(nèi)蒙古 呼和浩特 010051)

一、引 言

眾多研究指出,經(jīng)濟(jì)增加值EVA是經(jīng)實(shí)踐證明了的有效的業(yè)績(jī)?cè)u(píng)價(jià)工具,EVA指標(biāo)在基于經(jīng)濟(jì)利潤(rùn)的基礎(chǔ)上,從衡量經(jīng)營(yíng)者為股東創(chuàng)造了多少財(cái)富的角度出發(fā),加入了資本成本,從而真實(shí)地反映了經(jīng)營(yíng)者通過(guò)生產(chǎn)經(jīng)營(yíng)創(chuàng)造的新增股東的價(jià)值,維護(hù)了所有者利益,是目前被世界許多優(yōu)秀企業(yè)普遍采用的財(cái)務(wù)結(jié)果指標(biāo)。2010年,國(guó)資委決定在中央企業(yè)全面推行經(jīng)濟(jì)增加值考核,引導(dǎo)央企以?xún)r(jià)值管理為重點(diǎn),以資本價(jià)值(EVA)最大化為導(dǎo)向,建立起科學(xué)合理的業(yè)績(jī)考核體系,提高價(jià)值創(chuàng)造能力,提升發(fā)展質(zhì)量,實(shí)現(xiàn)可持續(xù)發(fā)展。

現(xiàn)有許多學(xué)者對(duì)EVA進(jìn)行過(guò)研究,國(guó)外對(duì)于EVA的研究主要集中在價(jià)值相關(guān)性和業(yè)績(jī)?cè)u(píng)價(jià)性方面,例如有些學(xué)者的研究結(jié)果表明,EVA能夠反映公司的真實(shí)價(jià)值[1];還有學(xué)者認(rèn)為,EVA實(shí)質(zhì)上就是管理產(chǎn)生的滿(mǎn)足投資者預(yù)期的超額自由現(xiàn)金流[2]。國(guó)內(nèi)學(xué)者對(duì)EVA在業(yè)績(jī)?cè)u(píng)價(jià)方面指出EVA以股東價(jià)值為中心衡量企業(yè)的業(yè)績(jī)[3];還有學(xué)者指出EVA與傳統(tǒng)財(cái)務(wù)的財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo)相比具有更多的優(yōu)越性[4]。

而針對(duì)EVA作為績(jī)效評(píng)價(jià)指標(biāo)的不足方面,現(xiàn)有許多學(xué)者也提出改進(jìn)的建議,例如有些學(xué)者指出管理者應(yīng)在實(shí)施EVA的同時(shí)輔助以其他金融工具,使得EVA能夠運(yùn)用各種場(chǎng)合[5];還有學(xué)者指出MVA和REVA在衡量酒店行業(yè)績(jī)效價(jià)值上比EVA更有優(yōu)勢(shì)[6];盛菊在EVA企業(yè)業(yè)績(jī)?cè)u(píng)價(jià)方法探析中指出,EVA缺乏有效的現(xiàn)金流量信息,不能反映盈利的現(xiàn)金流入[7];黃亦楠和張魁冬在淺析以經(jīng)濟(jì)增加值EVA為核心的業(yè)績(jī)?cè)u(píng)價(jià)財(cái)務(wù)指標(biāo)中指出,建立EVA與現(xiàn)金流量表的聯(lián)系,具體方法是通過(guò)建立稅后經(jīng)營(yíng)業(yè)現(xiàn)金率指標(biāo)來(lái)建立聯(lián)系[8]。從以上學(xué)者分析可以看出,很多學(xué)者提出在EVA作為評(píng)價(jià)指標(biāo)方面忽視了現(xiàn)金流量信息,現(xiàn)金流管理也是企業(yè)管理當(dāng)中一個(gè)關(guān)鍵環(huán)節(jié),例如在現(xiàn)金流管理的新角色——價(jià)值創(chuàng)造中指出企業(yè)可能不會(huì)因?yàn)榻?jīng)營(yíng)虧損而破產(chǎn),卻可能因?yàn)橘Y金鏈斷裂而陷入困境,因而現(xiàn)金流是維系企業(yè)生存、發(fā)展的一條重要生命線[9];歐小英在以?xún)r(jià)值為導(dǎo)向的現(xiàn)金流管理中指出,應(yīng)建立以?xún)r(jià)值創(chuàng)造為導(dǎo)向的現(xiàn)金流管理[10]。

以上研究在指出現(xiàn)有EVA流動(dòng)性缺陷的同時(shí),給出了改進(jìn)的建議,但沒(méi)有直接提出增強(qiáng)EVA流動(dòng)性風(fēng)險(xiǎn)管理的具體改進(jìn)公式。本文在理論分析與應(yīng)用研究基礎(chǔ)上,試圖構(gòu)建一個(gè)能增強(qiáng)EVA流動(dòng)性風(fēng)險(xiǎn)管理的績(jī)效評(píng)價(jià)指標(biāo),具有綜合性、簡(jiǎn)單、易操作等特性。

二、EVA在應(yīng)用中的不足

1.EVA計(jì)算與應(yīng)用的復(fù)雜性

EVA的計(jì)算公式為:EVA=NOPATWACC×TC。其中,NOPAT是調(diào)整后的稅后息前利潤(rùn),WACC是企業(yè)的加權(quán)平均資本成本,TC是調(diào)整后的企業(yè)投入資本。

為實(shí)現(xiàn)EVA正確評(píng)價(jià)經(jīng)營(yíng)業(yè)績(jī)的目的,需要根據(jù)財(cái)務(wù)會(huì)計(jì)的資產(chǎn)負(fù)債表、利潤(rùn)表對(duì)NOPAT、TC進(jìn)行調(diào)整。到目前為止,計(jì)算EVA可作的會(huì)計(jì)調(diào)整已達(dá)200多種,但與此同時(shí)也增加了計(jì)算的復(fù)雜性和難度,妨礙了EVA的廣泛應(yīng)用。在實(shí)務(wù)中還應(yīng)結(jié)合重要性和簡(jiǎn)單可操作性原則進(jìn)行調(diào)整。作為一個(gè)管理會(huì)計(jì)指標(biāo),有些企業(yè)為結(jié)合成本效益原則對(duì)EVA進(jìn)行簡(jiǎn)單調(diào)整,同時(shí)引入了很多補(bǔ)充指標(biāo)額外增加評(píng)價(jià),造成考核指標(biāo)計(jì)算的復(fù)雜性與重復(fù)性,增加了考核的難度。本文為使計(jì)算的方便性和可操作性采用國(guó)資委規(guī)定的EVA計(jì)算公式。

2.國(guó)資委對(duì)EVA規(guī)定

國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)第22號(hào)文件《中央企業(yè)負(fù)責(zé)人經(jīng)營(yíng)業(yè)績(jī)考核暫行辦法》,提出改進(jìn)年度考評(píng)辦法,將EVA引入年度經(jīng)營(yíng)業(yè)績(jī)考核綜合計(jì)分里面,EVA占整個(gè)年度經(jīng)營(yíng)業(yè)績(jī)考核綜合計(jì)分40%的權(quán)重。對(duì)企業(yè)實(shí)施國(guó)資委與實(shí)施EVA的國(guó)內(nèi)企業(yè),幾乎全部采用統(tǒng)一的不區(qū)分行業(yè)的固定WACC數(shù)值(5.5%或4.1%)。這種將WACC固定的優(yōu)點(diǎn)是簡(jiǎn)化了計(jì)算,防止了各企業(yè)人為的調(diào)整。為使后面的分析研究簡(jiǎn)單,且更具有現(xiàn)實(shí)操作性,本文暫采用國(guó)資委規(guī)定的加權(quán)平均資本成本5.5%。

3.EVA指標(biāo)在流動(dòng)性風(fēng)險(xiǎn)管理方面的局限性

EVA計(jì)算是基于權(quán)責(zé)發(fā)生制,根據(jù)企業(yè)資產(chǎn)負(fù)債表和利潤(rùn)表計(jì)算而來(lái)的,是以營(yíng)業(yè)利潤(rùn)和資本成本為中心,忽視企業(yè)對(duì)現(xiàn)金流業(yè)績(jī)的評(píng)價(jià)和對(duì)流動(dòng)性風(fēng)險(xiǎn)方面的管理,雖然企業(yè)的經(jīng)濟(jì)增加值為正,但是如果企業(yè)利潤(rùn)缺乏必要的現(xiàn)金保障,企業(yè)將無(wú)法進(jìn)行利潤(rùn)分配。

三、增強(qiáng)流動(dòng)性風(fēng)險(xiǎn)管理的EVA考核指標(biāo)構(gòu)建

如果企業(yè)能夠在基于權(quán)責(zé)發(fā)生制經(jīng)營(yíng)績(jī)效評(píng)價(jià)指標(biāo)EVA的基礎(chǔ)上,加強(qiáng)對(duì)現(xiàn)金流動(dòng)性風(fēng)險(xiǎn)的管理,就能同時(shí)實(shí)現(xiàn)評(píng)價(jià)的綜合性和管理的簡(jiǎn)單實(shí)用性,改善企業(yè)現(xiàn)有的管理模式。根據(jù)國(guó)資委22號(hào)文件:

調(diào)整后資本=平均資產(chǎn)合計(jì)-平均無(wú)息流動(dòng)負(fù)債-平均在建工程

加強(qiáng)企業(yè)對(duì)現(xiàn)金流的管理重點(diǎn)就是對(duì)資產(chǎn)中流動(dòng)資產(chǎn)的管理,流動(dòng)資產(chǎn)管理主要包括現(xiàn)金、各種存款、短期投資、應(yīng)收及預(yù)付賬款、存貨等的管理。

筆者認(rèn)為,由于資產(chǎn)的不同類(lèi)別在經(jīng)營(yíng)中的風(fēng)險(xiǎn)不同,在根據(jù)資產(chǎn)來(lái)源確定的加權(quán)平均資本成本基礎(chǔ)上,對(duì)于經(jīng)營(yíng)風(fēng)險(xiǎn)較高的流動(dòng)資產(chǎn)應(yīng)增加一個(gè)風(fēng)險(xiǎn)溢價(jià)成本。以此確定的管理會(huì)計(jì)指標(biāo)在收益性評(píng)價(jià)指標(biāo)EVA的基礎(chǔ)上,具有對(duì)流動(dòng)資產(chǎn)、流動(dòng)負(fù)債風(fēng)險(xiǎn)管理的特性,是一個(gè)能夠?qū)⑵髽I(yè)基于權(quán)責(zé)發(fā)生制的運(yùn)營(yíng)收益指標(biāo)以及基于收付實(shí)現(xiàn)制的現(xiàn)金流指標(biāo)在收益與風(fēng)險(xiǎn)評(píng)估基礎(chǔ)上實(shí)現(xiàn)綜合效益考評(píng)的指標(biāo)。例如目前隨著商業(yè)信用的開(kāi)展,賒銷(xiāo)比例逐年上升,應(yīng)收賬款凈額居高不下,企業(yè)缺乏管理力度。據(jù)專(zhuān)業(yè)機(jī)構(gòu)統(tǒng)計(jì),我國(guó)的中小企業(yè)應(yīng)收賬款數(shù)額在逐年上升,目前占企業(yè)銷(xiāo)售收入的50%左右[11]。更典型的如大型通信施工企業(yè)和建筑企業(yè)面臨的主要流動(dòng)性管理問(wèn)題就是應(yīng)收賬款的管理,因此,可以從管理會(huì)計(jì)的角度,構(gòu)建一個(gè)對(duì)應(yīng)收賬款進(jìn)行有效管理的公式(1):

改進(jìn)的指標(biāo)CEVA1主要適用企業(yè)在應(yīng)收賬款管理方面缺乏力度,構(gòu)建的目的就是使企業(yè)加強(qiáng)在應(yīng)收賬款方面的管理。a%是應(yīng)收賬款項(xiàng)在基于資產(chǎn)來(lái)源基礎(chǔ)上確定的加權(quán)平均資本成本基礎(chǔ)上,確定一個(gè)風(fēng)險(xiǎn)溢價(jià)成本。

而對(duì)于企業(yè)不僅要考慮在應(yīng)收賬款管理方面加強(qiáng)力度,同時(shí)也應(yīng)考慮在存貨管理方面加強(qiáng)考核力度,可以采用公式CEVA2對(duì)這類(lèi)行業(yè)進(jìn)行流動(dòng)性管理,例如零售企業(yè)面臨的主要就是存貨風(fēng)險(xiǎn)[12]。

b%是存貨在基于資產(chǎn)來(lái)源基礎(chǔ)上確定的加權(quán)平均資本成本基礎(chǔ)上,確定一個(gè)風(fēng)險(xiǎn)溢價(jià)成本。改進(jìn)后的CEVA2可以提高企業(yè)在應(yīng)收賬款和存貨方面的管理力度,解決了企業(yè)面臨現(xiàn)有流動(dòng)性風(fēng)險(xiǎn)管理的主要問(wèn)題。

對(duì)于上述構(gòu)建的兩個(gè)改進(jìn)的EVA公式,目的就是加強(qiáng)對(duì)企業(yè)在流動(dòng)性風(fēng)險(xiǎn)方面的管理,對(duì)于不同的企業(yè)存在的流動(dòng)性風(fēng)險(xiǎn)不同,可以采用不同的公式,主要就是加強(qiáng)企業(yè)對(duì)流動(dòng)性風(fēng)險(xiǎn)管理的重視,使得企業(yè)在考核經(jīng)營(yíng)業(yè)績(jī)的同時(shí)加強(qiáng)對(duì)流動(dòng)性風(fēng)險(xiǎn)的防范。

四、實(shí)證檢驗(yàn)

1.樣本選擇與數(shù)據(jù)來(lái)源

本文以滬深兩市上市的鋼鐵企業(yè)為例,把在樣本期內(nèi)有重大資產(chǎn)重組或有嚴(yán)重財(cái)務(wù)困境的企業(yè)除外,隨機(jī)選出十個(gè)鋼鐵企業(yè)作為樣本。財(cái)務(wù)數(shù)據(jù)來(lái)源于新浪網(wǎng)公布的十個(gè)上市鋼鐵企業(yè)2008年、2009年和2010年年報(bào);股票價(jià)格數(shù)據(jù)來(lái)自大智慧交易系統(tǒng)行情軟件上的滬深A(yù)股會(huì)計(jì)期末股價(jià),并采用向前復(fù)權(quán)方式處理。

2.指標(biāo)和參數(shù)的選取

選用EVA和CEVA兩個(gè)指標(biāo)對(duì)十個(gè)上市鋼鐵企業(yè)分別進(jìn)行對(duì)比分析,EVA的計(jì)算采用國(guó)資委給定的計(jì)算公式:經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率,其中,稅后凈營(yíng)業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開(kāi)發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性收益調(diào)整項(xiàng)×50%)×(1-25%);調(diào)整后資本=(平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無(wú)息流動(dòng)負(fù)債-平均在建工程)。為使后面的分析研究簡(jiǎn)單,且具有可比性,本文暫采用國(guó)資委規(guī)定的加權(quán)平均資本成本5.5%。CEVA即改進(jìn)后的EVA采用的計(jì)算公式是CEVA=EVA-a%應(yīng)收賬款-b%存貨。企業(yè)在流動(dòng)性風(fēng)險(xiǎn)管理方面面臨的主要問(wèn)題就是應(yīng)收賬款和存貨的管理,例如應(yīng)收賬款帶來(lái)的呆壞賬風(fēng)險(xiǎn)和資金鏈斷裂的風(fēng)險(xiǎn),存貨帶來(lái)的利息與存貨價(jià)格變動(dòng)的風(fēng)險(xiǎn)等,所以應(yīng)收賬款和存貨伴隨著存在的風(fēng)險(xiǎn)會(huì)產(chǎn)生風(fēng)險(xiǎn)溢價(jià),占用的資本成本應(yīng)高于加權(quán)平均資本成本,本文假設(shè)平均應(yīng)收賬款占用的1年的資本成本為8.5%,應(yīng)收賬款溢價(jià)成本a就取3%,平均存貨占用1年的資本成本為7.5%,①由于缺少統(tǒng)計(jì)資料,故根據(jù)專(zhuān)家經(jīng)驗(yàn)做出假定:應(yīng)收賬款的平均資本成本為8.5%,存貨的平均占用資本成本為7.5%。存貨溢價(jià)成本b就取2%,稅收取25%進(jìn)行分析。

3.對(duì)比分析

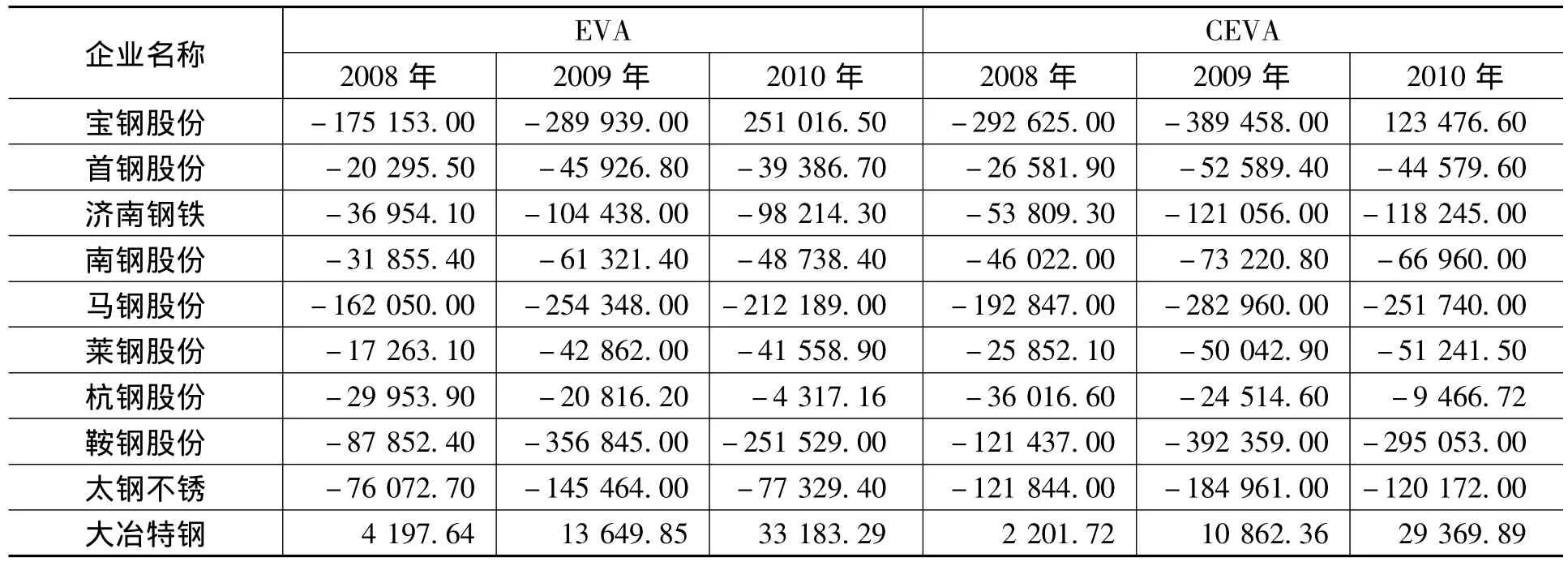

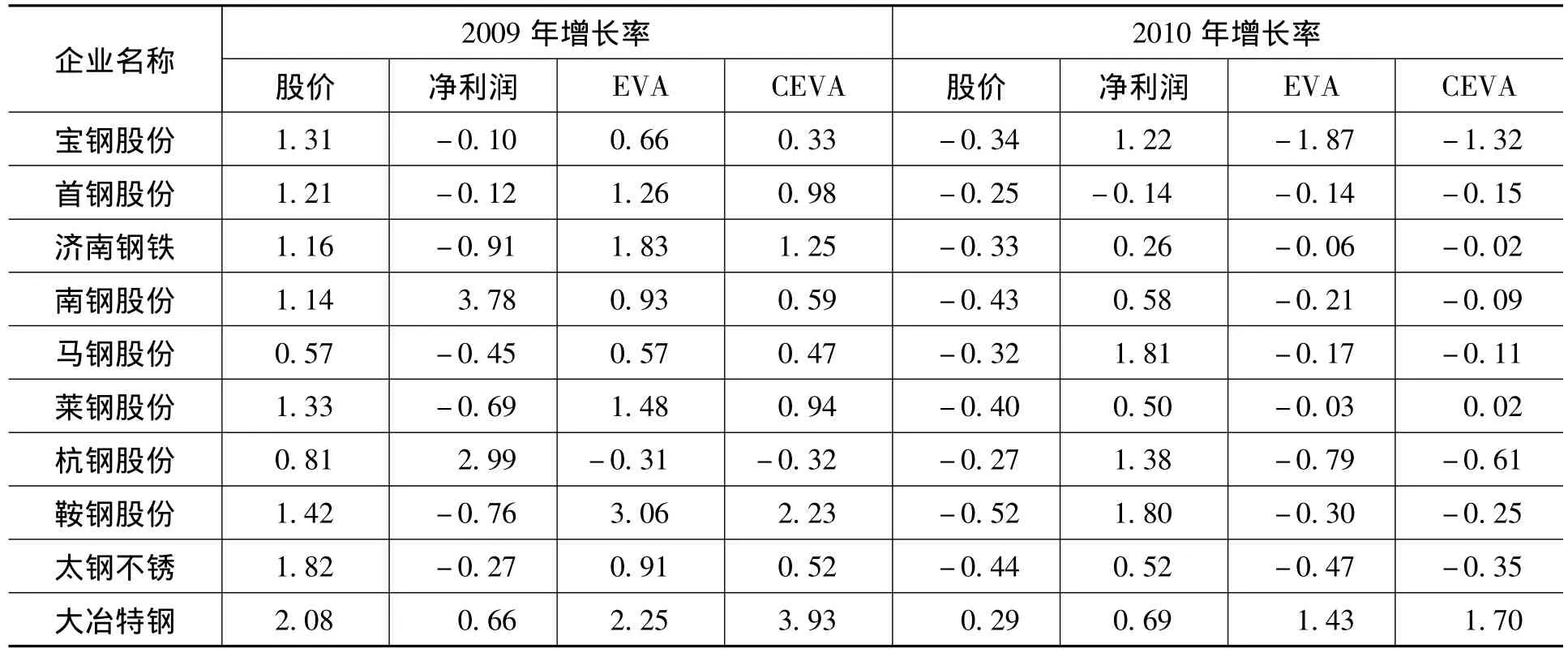

根據(jù)十個(gè)鋼鐵企業(yè)2008、2009和2010年年報(bào)數(shù)據(jù),利用本文給定的公式對(duì)EVA和CEVA及其增長(zhǎng)率進(jìn)行計(jì)算,結(jié)果見(jiàn)表1—表4所示。

表1 十個(gè)鋼鐵企業(yè)的凈利潤(rùn)和年底股票價(jià)格

表2 十個(gè)鋼鐵企業(yè)的EVA和CEVA 單位:萬(wàn)元

在有效資本市場(chǎng)下,股票價(jià)格是度量企業(yè)價(jià)值的最好指標(biāo),因而股票價(jià)格的變化是衡量企業(yè)經(jīng)營(yíng)績(jī)效的有效指標(biāo)。但實(shí)際的資本市場(chǎng)并非完全有效,或者說(shuō)資本市場(chǎng)會(huì)由于外部環(huán)境政策的變化而影響人們的情緒,導(dǎo)致過(guò)分樂(lè)觀或悲觀,影響人們對(duì)未來(lái)的預(yù)期,造成市場(chǎng)的巨大波動(dòng)而使市場(chǎng)出現(xiàn)暫時(shí)失靈,股票價(jià)格與企業(yè)價(jià)值出現(xiàn)較大偏差;另外,股票價(jià)格反映的是人們對(duì)企業(yè)未來(lái)收益在當(dāng)前時(shí)點(diǎn)的預(yù)期值,股票價(jià)格中有一部分屬于未來(lái)增長(zhǎng)機(jī)會(huì)的現(xiàn)值,并不是企業(yè)已經(jīng)實(shí)現(xiàn)了的業(yè)績(jī);而且如果股票價(jià)格被用做企業(yè)經(jīng)營(yíng)績(jī)效的考核指標(biāo),會(huì)增加人為操縱股市的可能,加劇股市的動(dòng)蕩,基于以上原因,股票價(jià)格不能直接作為企業(yè)經(jīng)營(yíng)績(jī)效的考核指標(biāo)。

從長(zhǎng)期來(lái)看資本市場(chǎng)是有效的,失效只是暫時(shí)的,股票價(jià)格是企業(yè)價(jià)值的最好度量指標(biāo),從長(zhǎng)期來(lái)看股票價(jià)格的變化仍在一定程度上反映了企業(yè)的經(jīng)營(yíng)績(jī)效,股票價(jià)格的變動(dòng)與企業(yè)經(jīng)營(yíng)績(jī)效的變動(dòng)密切相聯(lián),股票價(jià)格的變動(dòng)方向與企業(yè)經(jīng)營(yíng)績(jī)效的變動(dòng)方向一致。因此,股票價(jià)格雖不能作為企業(yè)經(jīng)營(yíng)績(jī)效的直接評(píng)價(jià)指標(biāo),但它可以用做評(píng)價(jià)其它指標(biāo)是否合適的標(biāo)準(zhǔn),也就是說(shuō),某個(gè)能夠度量企業(yè)經(jīng)營(yíng)績(jī)效的指標(biāo)應(yīng)該滿(mǎn)足這樣的條件:它與股票價(jià)格的變動(dòng)正相關(guān),且相關(guān)程度較高。

為了檢驗(yàn)凈利潤(rùn)、EVA、CEVA的變動(dòng)與股票價(jià)格變動(dòng)的相關(guān)性,下面計(jì)算出他們各自的增長(zhǎng)率。我們令Pit代表第i個(gè)企業(yè)第t期的股票價(jià)格,另rit代表第i個(gè)企業(yè)第t期的股票價(jià)格增長(zhǎng)率,有rit=Pit/Pi,t-1-1,其中 t取 2009年、2010年;對(duì)于凈利潤(rùn)、EVA、CEVA增長(zhǎng)率的計(jì)算與股價(jià)類(lèi)似。

表3 十個(gè)鋼鐵企業(yè)的股票價(jià)格、凈利潤(rùn)、EVA和CEVA增長(zhǎng)率

接下來(lái)用增長(zhǎng)率數(shù)據(jù)計(jì)算凈利潤(rùn)、EVA、CEVA的變動(dòng)與股票價(jià)格變動(dòng)的相關(guān)性,使用簡(jiǎn)單樣本相關(guān)系數(shù)(Pearson Relation Coeficient)。

表4 十個(gè)鋼鐵企業(yè)的凈利潤(rùn)、EVA和CEVA增長(zhǎng)率與股票價(jià)格增長(zhǎng)率的Pearson相關(guān)系數(shù)

從表4中可以看出,顯然凈利潤(rùn)不適合用作度量企業(yè)經(jīng)營(yíng)績(jī)效的考核指標(biāo),因?yàn)樗c股票價(jià)格的變化是負(fù)相關(guān)的;EVA和CEVA都符合條件,相比較而言,CEVA更好,因?yàn)?009年和2010年的相關(guān)系數(shù)比EVA的更高一些,且在通常的5%水平下都很顯著。單純考慮企業(yè)的EVA值,有可能忽略企業(yè)真實(shí)的現(xiàn)金流量狀況,而改進(jìn)后的經(jīng)濟(jì)增加值指標(biāo)CEVA能夠在運(yùn)營(yíng)收益和現(xiàn)金流風(fēng)險(xiǎn)管理方面綜合考核企業(yè)的經(jīng)營(yíng)績(jī)效情況,更具有綜合、簡(jiǎn)單和易操作的特性。因此,與凈利潤(rùn)、EVA相比,CEVA更能反映企業(yè)真實(shí)的經(jīng)營(yíng)績(jī)效。

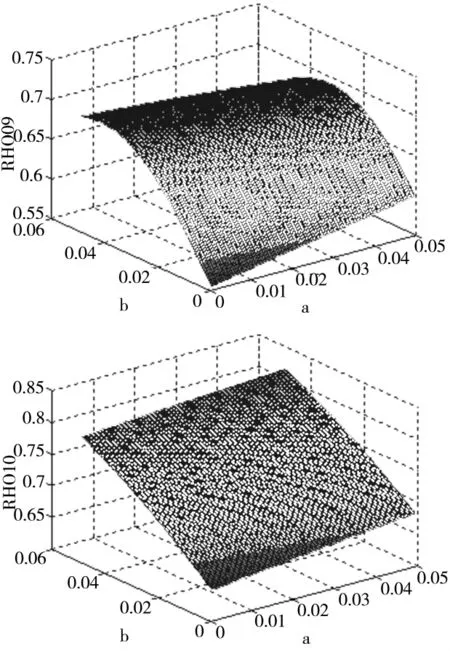

由于沒(méi)有統(tǒng)計(jì)資料,應(yīng)收賬款溢價(jià)成本a與存貨溢價(jià)成本b在前面的分析中由經(jīng)驗(yàn)給定,實(shí)際中這兩個(gè)參數(shù)的取值可能會(huì)在某一范圍內(nèi)變動(dòng),這兩個(gè)參數(shù)的變化會(huì)對(duì)CEVA的計(jì)算結(jié)果產(chǎn)生影響,進(jìn)而影響CEVA與股票價(jià)格的相關(guān)度,如果影響程度非常大,例如使CEVA與股票價(jià)格負(fù)相關(guān),則前面的結(jié)論將不再成立。為了檢驗(yàn)參數(shù)變化對(duì)CEVA與股票價(jià)格的相關(guān)度的影響,在此,假定應(yīng)收賬款溢價(jià)成本a與存貨溢價(jià)成本b各自獨(dú)立地在一個(gè)較可能合理的區(qū)間范圍 [0,0.05],以均勻分布的形式變動(dòng),作1 000次隨機(jī)抽樣,對(duì)模擬出的相關(guān)系數(shù)(RHO09、RHO10)作描述性統(tǒng)計(jì)如表5和圖1、圖2所示。

圖2 參數(shù)變化對(duì)CEVA與股票價(jià)格相關(guān)系數(shù)的曲面圖

當(dāng)應(yīng)收賬款溢價(jià)成本a與存貨溢價(jià)成本b各自獨(dú)立地在區(qū)間 [0,0.05]以均勻分布的形式變動(dòng)時(shí),從圖1看,大部分情形下,2009年的相關(guān)系數(shù)分布在(0.65,0.7)較窄范圍內(nèi),2010年的相關(guān)系數(shù)分布在(0.7,0.8)較窄范圍內(nèi);從圖2看,隨著參數(shù)a和b在合理范圍內(nèi)增加,CEVA與股票價(jià)格變動(dòng)的相關(guān)關(guān)系在增強(qiáng);從表5看,2009年與2010年CEVA的相關(guān)系數(shù)的極小值為正,且都超過(guò)了EVA的值。所以,參數(shù)在合理范圍內(nèi)的變化并不改變CEVA相對(duì)于其他評(píng)價(jià)企業(yè)經(jīng)營(yíng)績(jī)效指標(biāo)的優(yōu)越性。

五、結(jié) 論

本文針對(duì)EVA考核指標(biāo)在計(jì)算與應(yīng)用中的不足,構(gòu)建了一個(gè)能夠使企業(yè)在運(yùn)營(yíng)收益和現(xiàn)金流風(fēng)險(xiǎn)管理方面實(shí)現(xiàn)綜合管理的績(jī)效評(píng)價(jià)指標(biāo)CEVA,目的是基于企業(yè)經(jīng)營(yíng)績(jī)效考核的基礎(chǔ)上加強(qiáng)對(duì)現(xiàn)金流風(fēng)險(xiǎn)的管理,改善企業(yè)的現(xiàn)金收付能力,降低企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)。通過(guò)對(duì)十家上市鋼鐵企業(yè)實(shí)證分析,本文證明了改進(jìn)后的經(jīng)濟(jì)增加值指標(biāo)CEVA更加貼近市場(chǎng)對(duì)企業(yè)價(jià)值的判斷和經(jīng)營(yíng)績(jī)效的認(rèn)可,能夠加強(qiáng)企業(yè)流動(dòng)性風(fēng)險(xiǎn)管理,具有綜合性、簡(jiǎn)單、易操作的特性。企業(yè)采用CEVA的最終目的并不是單單追求一種理論上的業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo),而是希望能夠通過(guò)CEVA這個(gè)業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo)的推動(dòng)來(lái)影響和改變企業(yè)決策者、管理者和員工的思維方式和行為習(xí)慣,從而達(dá)到與市場(chǎng)評(píng)價(jià)一致、實(shí)現(xiàn)股東價(jià)值最大化的目標(biāo)。

本文僅對(duì)鋼鐵行業(yè)中的十個(gè)企業(yè)2009年和2010年指標(biāo)的相關(guān)性進(jìn)行實(shí)證分析,所得結(jié)論存在一定的局限性,今后,應(yīng)當(dāng)擴(kuò)大行業(yè)范圍,增加樣本企業(yè),增加樣本期數(shù)做進(jìn)一步驗(yàn)證。

[1]Stewart,G.B.Stewart III,The Quest for Value:The EVA Management Guide,Harper Business[OL].http://www.lavoisier.fr/notice/frNIOSRKOV2LFSSO.html,20091020.

[2]Mohanty,P.In Defense of EVA[J/OL].http//www.ssrn.com,2003,(28):439 -445.

[3]吳上榮,陳云生,許威.EVA財(cái)務(wù)績(jī)效評(píng)價(jià)體系探析[J].中國(guó)金融電腦,2009,(4):45-49.

[4]劉力,宋志毅.衡量企業(yè)經(jīng)營(yíng)業(yè)績(jī)的新方法——經(jīng)濟(jì)增加值(EVA)與修正的經(jīng)濟(jì)增加值(REVA)指標(biāo)[J].會(huì)計(jì)研究,1999,(1):30-36.

[5]Brewer,P.C.,Gyan,C.EVA:It’sUsesand Limitations[EB/OL].http://www.allbusiness.com/management/276343-1.html.2010-02-18

[6]LEE,S.,WOO,G.K.EVA,Refined EVA,MVA,or Traditional Performance Measures for the Hospitality Industry?[J].International Journal of Hospitality Management,2009,28(3):439 -455.

[7]盛菊.EVA企業(yè)業(yè)績(jī)?cè)u(píng)價(jià)方法探析[J].經(jīng)營(yíng)管理,2009,(10):17 -18.

[8]黃亦楠,張魁冬.淺析以經(jīng)濟(jì)增加值(EVA)為核心的業(yè)績(jī)?cè)u(píng)價(jià)財(cái)務(wù)指標(biāo)[J].經(jīng)濟(jì)師,2009,(8):20-21.

[9]趙衛(wèi)斌.現(xiàn)金流管理的新角色——價(jià)值創(chuàng)造[J].財(cái)務(wù)與會(huì)計(jì),2009,(2):41.

[10]歐小英.以?xún)r(jià)值創(chuàng)造為導(dǎo)向的現(xiàn)金流管理[J].湘潭師范學(xué)院學(xué)報(bào),2009,(5):60-62.

[11]王嵐.中小企業(yè)應(yīng)收賬款的成因及對(duì)策[J].財(cái)務(wù)會(huì)計(jì),2009,(23):207 -209.

[12]張?zhí)m菊.基于存貨風(fēng)險(xiǎn)管理的商業(yè)零售企業(yè)內(nèi)部控制[J].審計(jì)廣角,2009,(7):155.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

體育師友(2012年4期)2012-03-20 15:30:10