移動互聯網保險類產品創新策略與設計研究

2013-04-29 00:12:18花明泊季鐵

數碼設計TED 2013年8期

花明泊 季鐵

摘 要:本文研究了移動互聯網平臺的金融保險產品創新設計策略,目的旨在通過移動互聯網的信息設計和保險營銷策略分析,為傳統的保險行業帶來新的服務模式及營銷理念的思考。從而優化傳統保險業務運作流程,大幅提升保險公司的服務品質及企業品牌形象,在實現其企業價值最大化的同時達成成本最低化,并最終提高其自身在保險市場中的競爭優勢。

關鍵詞:互聯網 移動 保險 產品策略 服務設計

檢 索:www.artdesign.org.cn

引言

隨著移動智能終端的普及和3G網絡技術的穩步發展,我國移動互聯網產業也逐漸進入快車道。移動互聯網正在深刻地影響產業格局,改變網民生活,其中一方面表現在思想觀念、思維方式和生活方式的改變;另一方面通過這種改變將衍生出新的生產和交易方式。

傳統企業電商化發展是必然趨勢,而移動互聯網較傳統互聯網則更具天然優勢。首先,移動互聯網更沉浸,一般移動設備終端的屏幕尺寸較小,讓用戶的注意力更為集中;其次,受眾更為年輕化,用戶活躍度較高更具傳播效應;第三,定位精準性更高,由于移動設備的隨身攜帶性,能更好地定位用戶地理位置和個人行為偏好,達成精準營銷的目的;第四,互動性更強,交互體驗創新,且使用時間碎片化。所以,移動營銷的“TILL”模式(Target精準性、Interactivity互動性、Location位置性、Long Tail長尾性)特點,也將帶來移動互聯網電商的“O2O模式”創新。

保險行業作為關系民生最為密切的金融服務體系,也自然成為移動互聯網領域必不可少的服務體系。國內各大保險公司也紛紛推出針對于移動互聯網的產品,通過技術革新和業務滲透創新重新劃分保險市場份額。

通過電子商務角逐傳統產品市場正在成為競爭的焦點,而移動互聯網也將成為保險營銷的新平臺。

一、保險產品面臨的問題

1.用戶的保險意識較低,與保險的接觸密度偏低

保險產品是一種特殊的產品,有別于實體商品交易,它購買的是一份協議,一份保障。

由于它是對未來未知事件的保障,在日常生活中,與用戶的接觸密度和關聯性較低,用戶并不覺得有買保險的必要,除非要到了風險臨近、事故發生了,才覺得有必要。所以很多用戶認為未來的風險不會發生在自己身上,抱以僥幸心理,從而排斥購買保險產品,難以接受這種理財方式和保障行為。

2.保險產品的市場困境

保險產品傳統的營銷渠道依然是目前各大保險公司的主要渠道,嘉柏通市場咨詢調研發現:用戶購買保險的方式46%是通過電話方式投保,35%是通過線下實體投保,19%是通過網上投保。網絡營銷還未得到普及,移動互聯網市場善待開發。

現階段各家保險公司最為棘手的問題就是保戶流失率很高,客戶會受到各種優惠廣告的誘惑,而隨意轉投服務商家,價格戰競爭仍普遍存在。波士頓調查公司的調查資料顯示,獲取新客戶的成本將是維系老客戶的5倍之多。所以現階段,各保險公司的側重點并不在于如何吸引新客戶,將更多的精力投放在如何維系老客戶的經營策略上顯得更為重要。而基于移動互聯網的服務設計,將會很好地解決這一問題。

二、保險產品面臨的移動互聯網挑戰

移動互聯網手機應用市場現狀尷尬:超60%手機APP名存實亡。手機應用同質化加劇,已經從界面UI到交互設計等用戶操作體驗,發展到設計理念、運營模式等原始創意的雷同。產品功能大同小異,訴求點不痛不癢,必然無法在眾多產品中脫穎而出,也將逐漸落寞,從而慘遭淡忘而卸載。

移動互聯網作為保險營銷的新渠道,針對性的業務模型尚不成熟,服務單一、用戶量少且國內移動支付平臺的構建處于起步階段,用戶存在消費安全顧慮問題,導致保險移動互聯網產品信譽度低,安全保障小,較難讓用戶所接受。而生活服務類產品在移動端具有天然的優勢,互動性及長尾性都較為突出。所以,現階段國內保險互聯網產品興起的側重點并不適合于保險銷售,加強保險服務設計創新并活躍移動互聯網市場保險氛圍成為首要任務。讓保險融入用戶的日常生活行為習慣之中,提升用戶與保險的接觸密度,從而逐漸增強用戶的保險意識。

三、基于移動互聯網的保險產品創新策略

保險當前屬于典型的買方市場,保險公司之間的核心競爭不在于保險本身的客戶體驗,因為保險的體驗并不具備廣泛傳播效應。所以其核心競爭力,關鍵在于誰能用更有效的渠道接觸并構建最終用戶的保險需求。

現如今的用戶早已煉就出對保險直銷廣告視而不見的能力,并且對保險電話銷售和保險代理人普遍反感。因此,將“保險”的概念植入到那些會產生風險的生活行為的應用中去,讓用戶有更多的機會接觸到保險,讓保險銷售以更符合情理的方式被人們接觸并逐漸接受。

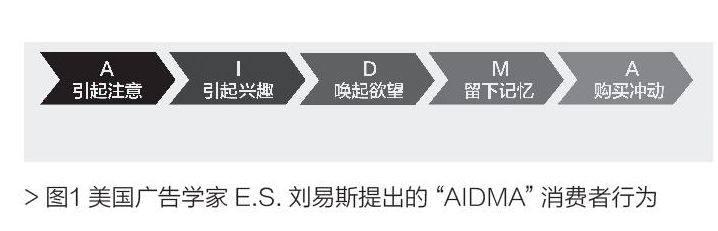

消費者行為學最為權威的理論——“AIDMA” 模型顯示:消費者從最初接觸產品到最終完成購買,會經歷以下五個階段(見圖一)。

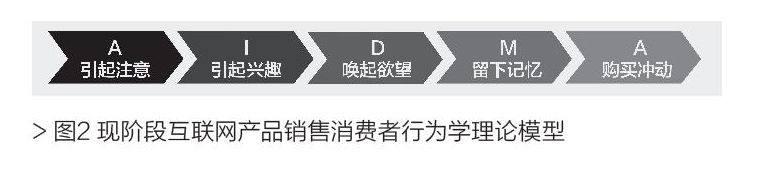

而作為互聯網產品的消費者行為模式則有別于傳統模型,不僅僅局限于用戶的主觀購買體驗,更多的介入他人第三方的意見指引,使得個人交易行為演變成群體社交行為(見圖二)。

所以,移動互聯網的保險產品特殊性,其營銷模式則應該從“產品推廣”入手,繼而完善“服務設計”,最終達成“產品交易”的目的。

1.產品推廣易發現——獲取新用戶

這一階段需要傳達“產品是什么?”,即通過品牌傳播效應,達到引起注意和引起興趣的目的,從而獲取新的用戶關注度。

互聯網時代的信息轟炸已泛濫成災,受眾已對推廣廣告視而不見,使得費用高昂的硬性廣告和公關傳播效果不盡如人意,存在“傳播難”和“得知難”的矛盾對立。現階段社交網絡逐漸占據人們的生活,其病毒式傳播特點成為移動互聯網產品的首選推廣捷徑。社交網站能不斷改善人與人、與企業品牌之間的關系,其中分享、社交、推薦的功能是能吸引消費者長期參與的重要因素,并較易形成口碑效應。

移動互聯網產品的功能性或娛樂性的強度也將直接決定其下載量,而產品推廣傳播的內容也要講求趣味性創意與渠道的整合效應。例如:在北京可以“看海”(指2012年夏季發生在北京的特大暴雨,編者注)的時候,杜蕾斯官方微博發布“杜杜不漏”。這一事件營銷,即傳達了產品的核心特色,也體現了品牌的價值體系。

2.服務設計易關聯——增強用戶粘性

這一階段需要解決的“產品能做什么?”的問題,通過用戶行為習慣打造貼心服務設計,這是引用第一階段用戶關注的關鍵點,同時也是喚起第二階段用戶欲望的興奮點。

為了保證保險市場占有率,降低客戶流失率, 提高客戶滿意度,增加客戶忠誠度,除了有很好地產品以外,同時需要為客戶提供感受度良好的體驗活動,從而培養出一批忠誠的優質客戶。增值服務設計可以有效地幫助解決這類問題。移動互聯網產品服務設計,則必須以用戶為中心,使用戶的價值最大化。若人群針對性越強,則用戶歸屬感和忠誠度越高,所以實施用戶的分級化管理及服務等級細分也勢在必行。至于具體的服務內容設計可以根據移動互聯網的特性,提供社交、特享優惠、LBS服務等,基于消費者 Mobile APP 使用習慣的生活的便利性增值服務(比如平安保險推出:行車助手、洗車提醒、違章查詢、免費導航、酒精測試、出行提醒、出行地圖、出行黃歷等貼心小功能服務),提升品牌的優越性和產品的使用活躍度,也進一步增強了用戶粘性。

3.產品功能易操作——提升轉換率

這一階段需要解決的“產品如何用?”的問題,以移動端用戶體驗易用性原則降低用戶學習和操作成本,提升轉換率。

移動互聯網產品運營中,可用性和用戶友好性是決定用戶轉化和產品營銷成功與否的關鍵因素。用戶對移動互聯網產品這一新興事物普遍存在陌生感且抱有疑慮,在用戶操作的初級階段,如果學習成本太高,難以掌控和理解產品使用邏輯,必然會影響用戶的最終決策取向,而降低轉化率。所以,剖析用戶的認知模型,設計符合其固有心理預期的產品邏輯是降低用戶認知成本,提升轉化率的首要前提。

下面以平安保險商城客戶端保險投保模塊為例,具體分析產品易用性策略設計體現。因為保險的交易程序和規則過于復雜,因此購買門檻較之其他購物交易方式都要高。這就使得我們試圖在設計的時候更加傾向于照顧用戶的操作手感和心理模型。比如:優化PC端投保業務模型,簡化投保步驟。誘導用戶將繁瑣的個人信息填寫內容前置在注冊會員的過程中,以便減弱投保時的填寫內容。這樣既拓展了會員體系的建立,便于商家對用戶管理,也方便了用戶對個人訂單業務的管理;同時在精簡投保流程的基礎上,使得投保操作體驗更精致化,例如:產品詳情頁面設計,以套餐式選擇來細分產品類別,減少用戶對保險細則等個性化需求逐一篩選的操作成本,給用戶快捷的打包式定制,只需簡單的點選操作即可完成投保。(見圖三)

四、結語及展望

移動互聯網平臺的興起,拉近了用戶與互聯網產品之間的距離,也為電子商務的發展注入了新的力量;同時也為各行各業帶來了新的機遇和挑戰。通過移動互聯網的服務設計獲取用戶關注度,占領市場份額,深化精準營銷策略,已成為一種趨勢。

參考文獻

1. M. Kreps. A Course in Microeconomic Theory[M].Princeton University Press, Princeton, NJ (1990).

2. Yoris A. Au,Robert J. Kauffman. The Economics of Mobile Payments: Understanding Stakeholder Issues for an Emerging Financial Technology Application[J].Electronic Commerce Research and Applications. (2008).

3. 魏偉.強化創新能力——提高中資保險公司核心競爭力[J].商品與質量期刊,2012-S8.

4. 工業和信息化部電信研究院.移動互聯網白皮書[M].2013-02

5. 劉程程.移動互聯網下的手機應用產品服務設計研究[D].江南大學碩士論文,2013-04-08.

猜你喜歡

藝術與設計·理論(2016年11期)2017-01-13 08:42:03

科技傳播(2016年16期)2017-01-03 22:47:20

人間(2016年28期)2016-11-10 23:21:09

文藝生活·中旬刊(2016年10期)2016-11-04 06:29:06

戲劇之家(2016年17期)2016-10-17 12:44:27

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41