電算化輔助核算在林業(yè)會(huì)計(jì)中的運(yùn)用

2013-04-29 06:09:23黃秀蓮

廣西教育·C版 2013年7期

關(guān)鍵詞:運(yùn)用

【摘 要】闡述了電算化輔助核算在林業(yè)會(huì)計(jì)中運(yùn)用的意義,探討電算化輔助核算在林業(yè)會(huì)計(jì)中的運(yùn)用方法及應(yīng)注意的問題。

【關(guān)鍵詞】電算化 輔助核算 林業(yè)會(huì)計(jì) 運(yùn)用

【中圖分類號(hào)】G【文獻(xiàn)標(biāo)識(shí)碼】A

【文章編號(hào)】0450-9889(2013)07C-

0138-02

林業(yè)生產(chǎn)的經(jīng)營(yíng)特點(diǎn)決定了林業(yè)會(huì)計(jì)具有核算種類多樣、核算內(nèi)容廣泛、成本核算復(fù)雜等特點(diǎn)。電算化的普及應(yīng)用推動(dòng)了林業(yè)會(huì)計(jì)核算方法和會(huì)計(jì)技術(shù)的進(jìn)步。但是,電算化輔助核算在林業(yè)會(huì)計(jì)中沒能結(jié)合林業(yè)生產(chǎn)經(jīng)營(yíng)特點(diǎn)進(jìn)行充分的開發(fā)運(yùn)用,使得林業(yè)單位日常會(huì)計(jì)核算工作量大而繁重,工作效率不高。因此,加強(qiáng)電算化輔助核算在林業(yè)會(huì)計(jì)的運(yùn)用,是提高林業(yè)會(huì)計(jì)工作效率和會(huì)計(jì)信息質(zhì)量的需要,更是使林業(yè)會(huì)計(jì)工作由單純核算向參與管理功能的逐步跨越。

一、電算化輔助核算在林業(yè)會(huì)計(jì)中運(yùn)用的意義

(一)以輔助檔案代替會(huì)計(jì)科目,簡(jiǎn)化了會(huì)計(jì)科目體系

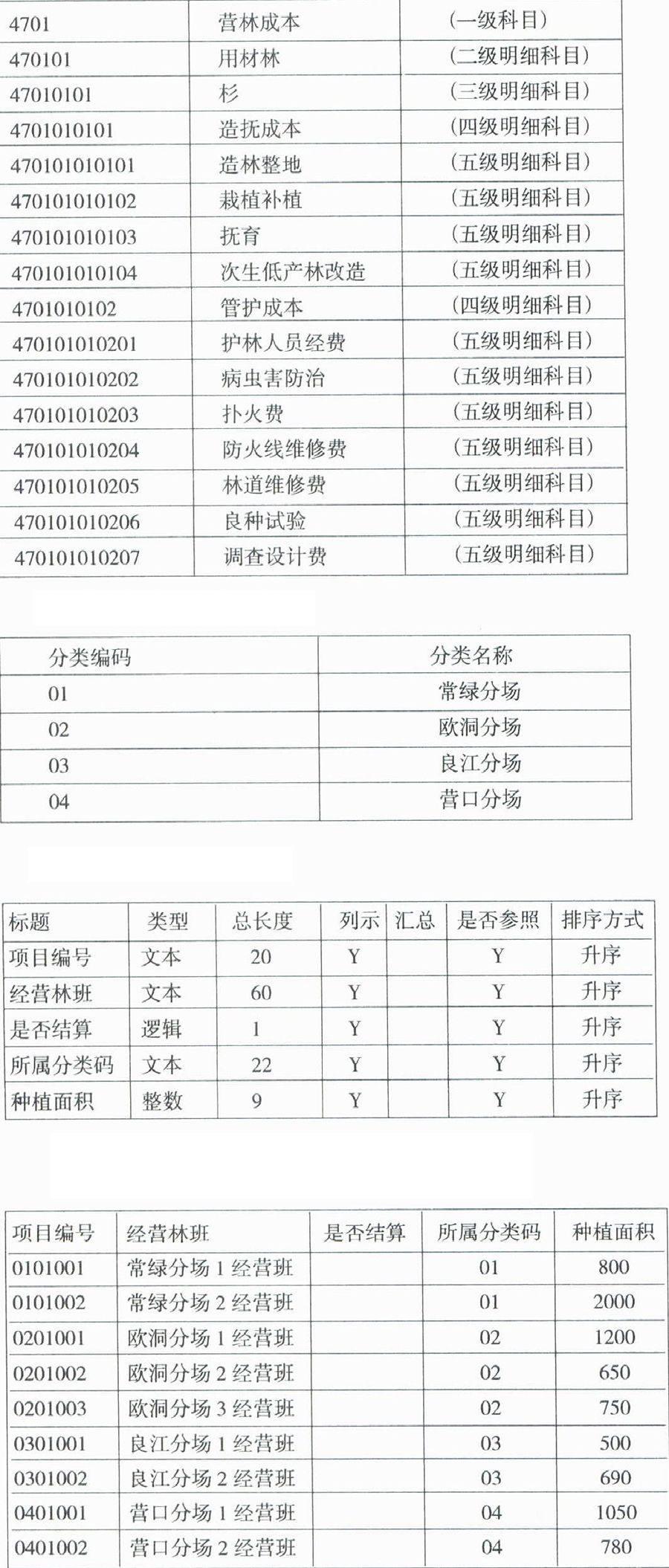

林業(yè)會(huì)計(jì)電算化輔助核算在使用過程中,可設(shè)置相關(guān)的輔助檔案來代替明細(xì)科目,從而達(dá)到既可簡(jiǎn)化會(huì)計(jì)科目體系又可使它變得相對(duì)穩(wěn)定的作用。例如,林業(yè)單位進(jìn)行營(yíng)林成本核算時(shí),根據(jù)國(guó)有林場(chǎng)與苗圃現(xiàn)行財(cái)務(wù)制度核算要求,林業(yè)單位營(yíng)林生產(chǎn)成本是以營(yíng)林生產(chǎn)中各林種、樹種的造林、撫育作業(yè)項(xiàng)目以及林木管護(hù)的各管護(hù)項(xiàng)目為對(duì)象,分別核算這些項(xiàng)目的年度費(fèi)用。林業(yè)單位為了便于考核各林種樹種營(yíng)林生產(chǎn)費(fèi)用水平的高低,尋求進(jìn)一步降低生產(chǎn)耗費(fèi)的途徑,對(duì)營(yíng)林生產(chǎn)費(fèi)用的核算既要區(qū)分林種、樹種,還要區(qū)分不同林班或經(jīng)營(yíng)班,再按各作業(yè)項(xiàng)目來進(jìn)行歸集登記,年終營(yíng)林成本還需要結(jié)轉(zhuǎn)到對(duì)應(yīng)的林木資產(chǎn)賬戶中。由此可見,林業(yè)單位營(yíng)林成本如果按傳統(tǒng)的或現(xiàn)行制度的核算要求設(shè)立賬戶核算,“營(yíng)林成本”科目下應(yīng)以林種設(shè)為二級(jí)科目,樹種為三級(jí)科目,林班或經(jīng)營(yíng)班為四級(jí)科目,林木管理部門為五級(jí)科目,造林成本和管護(hù)成本為六級(jí)科目,造林整地、栽植補(bǔ)植、撫育、護(hù)林人員經(jīng)費(fèi)等11個(gè)費(fèi)用項(xiàng)目為七級(jí)科目,這樣才能達(dá)到現(xiàn)行制度核算要求。假定某一林業(yè)單位經(jīng)營(yíng)面積有五萬畝,分為50個(gè)經(jīng)營(yíng)班,種植有5個(gè)樹種的林木,分五個(gè)部門進(jìn)行生產(chǎn)管理,那么,這個(gè)林業(yè)單位的營(yíng)林成本至少需要設(shè)置550個(gè)明細(xì)科目進(jìn)行核算,才能清楚某一樹種在哪個(gè)經(jīng)營(yíng)班及各費(fèi)用項(xiàng)目的消耗情況。

如果使用電算化的輔助核算,將營(yíng)林成本定為項(xiàng)目核算科目,設(shè)置好部門檔案,并將11個(gè)費(fèi)用項(xiàng)目設(shè)為項(xiàng)目檔案,那么,該單位就只需要設(shè)置50個(gè)明細(xì)科目進(jìn)行核算即可,這樣大大簡(jiǎn)化了會(huì)計(jì)科目體系。同時(shí),由于會(huì)計(jì)電算化中設(shè)置的各檔案信息一般不會(huì)任意改變,它保證了會(huì)計(jì)科目體系的穩(wěn)定性。

(二)可提供便捷的信息查詢功能

從上例可以看出,如果使用傳統(tǒng)核算方式,要查詢某樹種某一經(jīng)營(yíng)林班年度發(fā)生的費(fèi)用總和,只能通過這一樹種11個(gè)費(fèi)用項(xiàng)目逐項(xiàng)累加匯總才能得出,如果需要查詢其他樹種或經(jīng)營(yíng)林班,也是按同樣的方法進(jìn)行逐項(xiàng)匯總,如果想要得到更多的會(huì)計(jì)信息,也只能通過逐項(xiàng)累加匯總,非常費(fèi)時(shí)費(fèi)力,而使用了會(huì)計(jì)電算化輔助項(xiàng)目核算功能,就很容易解決這一問題。將11項(xiàng)費(fèi)用項(xiàng)目設(shè)置成項(xiàng)目檔案后,在填制記賬憑證時(shí)正確地選擇相關(guān)的輔助核算信息后,便可以利用財(cái)務(wù)軟件系統(tǒng)提供的輔助賬表查詢功能,不僅可以查詢某一樹種某一經(jīng)營(yíng)班的發(fā)生費(fèi)用總額,還可以查詢某一費(fèi)用項(xiàng)目發(fā)生的費(fèi)用總額,實(shí)現(xiàn)了縱橫兩向的信息查詢和相關(guān)的統(tǒng)計(jì)、分析。這樣不僅給林業(yè)單位提供了更加便捷的信息查詢手段,更有利于林業(yè)單位及時(shí)獲取必要的信息,真正發(fā)揮電算化的優(yōu)勢(shì)。

(三)項(xiàng)目數(shù)據(jù)實(shí)現(xiàn)共享,簡(jiǎn)化了會(huì)計(jì)日常核算程序

林業(yè)單位的會(huì)計(jì)核算特點(diǎn)是生產(chǎn)類別比較多,既有苗木生產(chǎn)、木材生產(chǎn),又有營(yíng)林生產(chǎn),這些生產(chǎn)項(xiàng)目成本核算內(nèi)容廣,成本費(fèi)用項(xiàng)目多。特別是林業(yè)營(yíng)林生產(chǎn)成本核算,該科目年度終了需要結(jié)轉(zhuǎn)到對(duì)應(yīng)的林木資產(chǎn)科目,以反映林業(yè)單位本年度對(duì)營(yíng)林生產(chǎn)的投入情況。這就要求營(yíng)林成本和林木資產(chǎn)兩個(gè)賬戶的明細(xì)科目設(shè)置要相對(duì)應(yīng)或一致,特別是這兩個(gè)科目的一些費(fèi)用項(xiàng)目要實(shí)現(xiàn)共享,才能方便期末結(jié)轉(zhuǎn)。如果不充分運(yùn)用財(cái)務(wù)軟件的輔助核算功能,設(shè)立項(xiàng)目核算,兩個(gè)科目電算化的明細(xì)目設(shè)置有可能達(dá)到上千個(gè)或萬個(gè),既加重了會(huì)計(jì)人員日常工作量,更不便于會(huì)計(jì)數(shù)據(jù)的結(jié)轉(zhuǎn)。因此,林業(yè)單位一定要充分開發(fā)運(yùn)用輔助核算功能,特別要利用電算化的項(xiàng)目核算中一個(gè)會(huì)計(jì)科目下設(shè)置單一核算項(xiàng)目,也可設(shè)置多個(gè)核算項(xiàng)目的功能,實(shí)現(xiàn)一個(gè)輔助核算項(xiàng)目能夠在幾個(gè)不同科目下掛接和使用,多個(gè)科目對(duì)同一項(xiàng)目數(shù)據(jù)共享,以此簡(jiǎn)化科目體系和會(huì)計(jì)日常核算程序。

二、林業(yè)會(huì)計(jì)電算化輔助核算的運(yùn)用方法

本文以林業(yè)單位營(yíng)林成本會(huì)計(jì)電算化輔助賬設(shè)置為例,介紹輔助核算的運(yùn)用。營(yíng)林成本電算化一般核算可按林種、樹種、造撫成本和管護(hù)成本及相關(guān)費(fèi)用項(xiàng)目設(shè)置二至五級(jí)明細(xì)科目,輔助核算以生產(chǎn)林班、生產(chǎn)經(jīng)營(yíng)班(或小班)和管理部門進(jìn)行初始設(shè)置,定義項(xiàng)目大類、建立項(xiàng)目檔案等,具體做法如下。

(一)建立項(xiàng)目大類

林業(yè)單位的林木資產(chǎn)、營(yíng)林成本和木材生產(chǎn)成本如果需要核算到“經(jīng)營(yíng)林班”,那么在會(huì)計(jì)電算化輔助核算中就可以以“經(jīng)營(yíng)林班”來建立普通項(xiàng)目大類。

(二)選定項(xiàng)目核算科目(以林業(yè)“營(yíng)林成本”核算為例)

(三)進(jìn)行項(xiàng)目分類定義

(四)項(xiàng)目結(jié)構(gòu)設(shè)置

(五)以生產(chǎn)經(jīng)營(yíng)班(或小班)建立項(xiàng)目目錄

以上的初始設(shè)置在運(yùn)用過程中如果樹種不變,只是生產(chǎn)經(jīng)營(yíng)班發(fā)生變動(dòng),就直接在建立項(xiàng)目目錄中增加即可。

三、電算化輔助核算在林業(yè)會(huì)計(jì)運(yùn)用中應(yīng)注意的問題

目前,我國(guó)的財(cái)務(wù)軟件除了提供基本的輔助核算類型,還提供了按自定義項(xiàng)設(shè)置輔助核算,它一般包含16個(gè)自定義項(xiàng)可選擇,這些不同的輔助核算類型有不同的特點(diǎn),林業(yè)單位在運(yùn)用時(shí)應(yīng)注意以下問題,才能充分發(fā)揮輔助核算的優(yōu)勢(shì)。

(一)從便于管理及生產(chǎn)經(jīng)營(yíng)特點(diǎn)角度設(shè)置

我國(guó)各類財(cái)務(wù)軟件都提供了不同類型的輔助核算功能,雖然具有通用性,但卻忽略了行業(yè)經(jīng)營(yíng)特征和各單位經(jīng)營(yíng)特點(diǎn)及管理需要。為此,林業(yè)單位要發(fā)揮電算化的優(yōu)勢(shì),就要從便于自身管理及經(jīng)營(yíng)特點(diǎn)的角度去開發(fā)和運(yùn)用電算化的輔助核算。例如,對(duì)于林業(yè)單位的生產(chǎn)成本、營(yíng)林成本、管理費(fèi)用、制造費(fèi)用或輔助生產(chǎn)成本等成本費(fèi)用科目的核算,由于這些成本費(fèi)用科目既要記錄各費(fèi)用發(fā)生情況,還要反映出管理部門和種類等,如果不設(shè)置部門和項(xiàng)目進(jìn)行輔助核算,明細(xì)科目就非常龐大,這樣既影響了林業(yè)單位會(huì)計(jì)工作效率,又滿足不了林業(yè)單位生產(chǎn)管理的需要。

(二)往來賬不能重復(fù)設(shè)置輔助核算

我國(guó)大多數(shù)財(cái)務(wù)軟件提供了一個(gè)會(huì)計(jì)科目可設(shè)置兩個(gè)或以上的專項(xiàng)核算,但對(duì)于單位的往來賬項(xiàng),就不能重復(fù)設(shè)置輔助核算,比如設(shè)置了個(gè)人往來核算就不能設(shè)置其他專項(xiàng)輔助核算,而應(yīng)收應(yīng)付科目設(shè)置了客戶核算就不能設(shè)置供應(yīng)商核算。同時(shí),在設(shè)置輔助賬類時(shí)一般需要設(shè)在末級(jí)科目上,如果有些科目為了查詢等需要,可在末級(jí)和上級(jí)同時(shí)設(shè)賬類。但是,如果一個(gè)科目只設(shè)了上級(jí)的科目賬類,而沒有設(shè)置末級(jí)科目賬類,財(cái)務(wù)軟件系統(tǒng)將不承認(rèn),它只能在上級(jí)賬類進(jìn)行賬戶處理,而不能處理末級(jí)科目事項(xiàng)。

(三)電算化的初始設(shè)置應(yīng)考慮期初過賬的數(shù)據(jù)

林業(yè)單位會(huì)計(jì)電算化實(shí)施運(yùn)用往往是從手工會(huì)計(jì)過渡而來,那么,大量的會(huì)計(jì)數(shù)據(jù)也是從手工會(huì)計(jì)過渡,如果某一會(huì)計(jì)科目在未設(shè)置輔助核算時(shí)已存有數(shù)據(jù),設(shè)置輔助核算時(shí)必定要對(duì)它相應(yīng)的科目進(jìn)行修改,這樣會(huì)計(jì)數(shù)據(jù)就會(huì)發(fā)生改變或丟失,就可能造成會(huì)計(jì)總賬與輔助賬對(duì)賬不平的問題。因此,在進(jìn)行初始設(shè)置時(shí)要注意數(shù)據(jù)之間的關(guān)聯(lián)性。

綜上所述,會(huì)計(jì)電算化輔助核算進(jìn)一步推動(dòng)了林業(yè)會(huì)計(jì)核算方法的進(jìn)步,全面提高了林業(yè)會(huì)計(jì)工作效率和質(zhì)量。

【參考文獻(xiàn)】

[1]徐長(zhǎng)滔.用友財(cái)務(wù)軟件中輔助核算的使用及其常見問題解析[J].現(xiàn)代企業(yè)教育,2006(14)

[2]尹 修.會(huì)計(jì)電算化的輔助核算[J].企業(yè)導(dǎo)報(bào),2009(10)

[3]龍仲平.探索會(huì)計(jì)電算化中輔助核算應(yīng)用的學(xué)習(xí)方法[J].中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2011(3)

[4]張紅葉.淺析林業(yè)會(huì)計(jì)電算化的現(xiàn)狀及對(duì)策[J].遼寧林業(yè)科技,2011(6)

【作者簡(jiǎn)介】黃秀蓮(1969- ),廣西生態(tài)工程職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)貿(mào)易系支部書記,研究方向:林業(yè)會(huì)計(jì)和證券投資。

(責(zé)編 丁 夢(mèng))

猜你喜歡

體育時(shí)空(2016年8期)2016-10-25 20:08:35

體育時(shí)空(2016年8期)2016-10-25 19:41:06

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 19:37:21

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:54:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:09:04

中學(xué)課程輔導(dǎo)·教師教育(中)(2016年9期)2016-10-20 15:47:50

中國(guó)科技博覽(2016年18期)2016-10-19 07:32:41

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 19:58:46

科學(xué)與財(cái)富(2016年28期)2016-10-14 02:57:53

科學(xué)與財(cái)富(2016年28期)2016-10-14 00:48:24