人民幣成為東亞區域關鍵貨幣的實證研究——基于貨幣競爭視角的考察

2013-05-16 09:08:56王鳴敏

時代金融 2013年2期

關鍵詞:匯率

王鳴敏

(南京大學商學院,江蘇 南京 210093)

一、引言

近年來,伴隨著我國經濟的快速發展,以及邊境貿易、跨境旅游和對外投資等經濟活動的擴大,人民幣逐漸被周邊國家和地區所接受并在市場上流通,在一定范圍內發揮著重要的國際支付手段和交易媒介的功能。但是,目前東亞區域貨幣合作仍然停留在初級階段,缺乏強有力的領導者和領導貨幣。在這種情況下,中國積極推進人民幣成為關鍵貨幣具有十分重要的意義。2008年的金融危機給東亞各國和地區以沉重的一擊,同時也為保持堅挺的人民幣在東亞貨幣合作中的發展帶來了機會。

二、文獻綜述

Mundell最先提出了傳統的以“最優貨幣區”理論為基礎的“貨幣錨”理論,強調區域內國家的經濟合作和趨同。Bergsten提出了一種貨幣扮演國際貨幣的角色需要具備的五個關鍵因素。McKinnon根據歐洲匯率機制的經驗,提出了成為核心貨幣的三個條件。Barro分析了何種貨幣應該成為各國共同的貨幣錨問題。在實證研究方面,Frankel、Wei以回歸方法證實東亞存在著美元區。Enders和Hurn建立G-PPP法解釋雙邊實際匯率具有非平穩性的原因。Eiji、Kentaro利用G-PPP方法分析了韓國、新加坡等亞洲六國和美國、德國、日本是否可能參加貨幣聯盟。Taufig研究遠東地區分別以美元、日元、泰銖為基準貨幣時的G-PPP情況。國內的相關研究雖然起步較晚,但也取得不少成果。理論研究方面,李曉、丁一兵做了相關研究。實證研究方面,陳志昂、高海紅、石建勛等進行了分析。

現有的文獻雖然建立了較為完善的貨幣一體化的分析框架,但是這些文獻大都是建立在發達經濟的基礎上,并且存在較為嚴格的前提條件。另外也很少涉及實證檢驗人民幣在東亞各國和地區貨幣的匯率貨幣籃子中的權重,即使有,所用的模型也存在“非最優解釋模型”的問題。筆者希望通過本文的研究解決這些問題。

三、東亞區域錨貨幣的選擇——人民幣錨效應的實證分析

東亞貨幣之間的競爭不僅僅是經濟實力、交易規模等方面的競爭,也必然關系到該貨幣在本區域匯率穩定中的作用。因此,下面幾個問題是本文希望通過實證分析來解決的。日元和人民幣能否成為東亞地區匯率穩定的名義錨?如果答案是肯定的,那么日元和人民幣究竟哪種貨幣的權重更大些?另外,近幾年來美元作為東亞錨貨幣的地位是否發生變化?日元和人民幣是不是呈現逐漸超越美元影響的態勢?

(一)模型設定

Frankel和Wei曾運用一個基于貨幣錨效應的回歸模型來分析東亞國家的匯率波動與區域主要貨幣之間的隱含權重。該模型為:

其中,XEA/BA代表東亞某國或地區貨幣對計價貨幣的匯率,XA/BA代表A國貨幣對計價貨幣的匯率,XB/BA代表B國貨幣對計價貨幣的匯率,XC/BA代表C國貨幣對計價貨幣的匯率。

本文在這一貨幣錨模型的基礎上做了適當的變換和改進。首先,為了計算的方便,本文采用國際清算銀行(BIS)提供的實際匯率指數數據,無需再選取另外一種貨幣作為計價貨幣。其次,為了進一步檢驗人民幣早東亞匯率穩定中的作用,本文在模型中加入了人民幣匯率指數這一變量。最后,也是本文的創新之處,采用Full Model與Reduced Model的比較,篩選出能夠最好解釋東亞某國貨幣匯率的解釋變量的個數,并給出最好的回歸方程。本文構造的模型如下:

其中,LEA代表東亞某國或地區貨幣匯率指數的對數形式,LUSD、LJPY、LCNY分別代表美元匯率指數、日元匯率指數以及人民幣匯率指數的對數形式。

(二)樣本選擇與數據處理

本文選取了國際清算銀行(BIS)提供的臺幣(TWD)、韓元(KRW)、菲律賓比索(PHP)、新加坡元(SGD)、泰銖(THB)、馬來西亞吉林特(MYR)、印尼盾(IDR)、美元(USD)、日元(JPY)和人民幣(CNY)的月度實際匯率指數。BIS的月度匯率指數的基期為2005年,基數為100,以58個國家和地區(中國香港和中國臺灣)貨幣組成的一籃子貨幣計價,選取的時間段為2005年8月到2011年2月。按照慣例先將所取的月度匯率指數數據進行取對數處理,分別記為LTWD、LKRW、LPHP、LSGD、LTHB、LMYR、LIDR、LUSD、LJPY和LCNY。

(三)實證分析與檢驗

1.時間序列平穩性檢驗。本文采用ADF檢驗方法檢驗變量是否存在單位根。檢驗結果顯示,取對數后的時間序列數據的t值,除了 LPHP(-2.7638*)、和 LTHB(-2.7291*)大于 5%顯著水平下的臨界值而小于10%顯著水平下的臨界值,其余均大于10%顯著水平下的臨界值。由此可見,在5%的顯著水平下東亞各國和地區取對數后的匯率指數序列均不平穩。而各匯率指數取對數后的一階差分時間序列都拒絕了在1%顯著水平下的原假設,即序列平穩。由此可見,各匯率指數為一階單整序列。

2.協整關系檢驗。各個匯率指數數據都是一階單整序列,可以對其進行協整分析。本文采用E-G兩步法對各個匯率指數進行協整檢驗。檢驗結果顯示,殘差序列是平穩的。

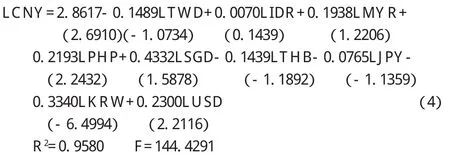

對所有變量做最小二乘回歸的方程為:

對上式的估計殘差序列進行ADF單位根檢驗,檢驗結果顯示t值為-5.6464小于顯著水平為1%時的臨界值-3.5332,所以可以認為估計殘差序列是平穩的,進而表明變量之間存在協整關系,同時也確保后文對于匯率指數的計量和回歸分析是有效和有意義的。

3.基于貨幣錨效應的回歸分析。運用Eviews6.0軟件,分別以LTWD、LPHP、LSGD、LTHB、LMYR、LIDR、LKRW作為被解釋變量,以變量顯著性(t值)、方程顯著性(F值)和AIC值作為評價指標,分別從對應的1個Full Model以及6個Reduced Model中篩選出一個最優的回歸方程。東亞主要經濟體貨幣匯率最優回歸方程匯總結果如表3-1所示。

表3-1 東亞主要經濟體貨幣匯率最優回歸結果

4.實證結果分析。從檢驗的結果來看,除馬來西亞吉林特和印尼盾方程的擬合度較低外,其余貨幣的匯率與解釋變量間均存在顯著的線性關系。尤其是韓元,它的匯率貨幣籃子有92.30%都可由日元和人民幣這兩種基準貨幣的匯率來解釋。

從權重的大小來看,人民幣在臺幣、韓元、菲律賓比索、新加坡元、泰銖、馬來西亞吉林特以及印尼盾的匯率貨幣籃子中都占有重要地位。特別是在臺幣、韓元和菲律賓比索的匯率貨幣籃子中,人民幣已經超過美元成為第一權重貨幣。這可以從一定程度上說明人民幣實際上已經成為東亞區域的錨貨幣。另外,人民幣還是新加坡元、泰銖以及印尼盾的匯率貨幣籃子中僅次于美元的第二權重貨幣。這說明人民幣對東亞貨幣的影響雖然相對美元仍有差距,但是相對日元已經領先。而在馬來西亞吉林特的匯率貨幣籃子中,人民幣以及日元的權重均不存在顯著的作用。

四、政策建議

雖然在一個貨幣體系中,人民幣成為錨貨幣的選擇是經濟選擇的結果,但也需要采取一些積極的措施,用以完善人民幣成為“錨貨幣”的條件,使隱性“貨幣錨”變為顯性“貨幣錨”。首先,提升綜合國力。人民幣要想成為東亞區域關鍵貨幣,提升綜合國力是根本。其次,完善金融體系。作為區域關鍵貨幣,起到不僅僅是交易作用,更重要的是具有價值儲藏功能,因此人民幣區域化需要國內金融體系的配合。再次,加強貿易聯系。雖然中國與東亞國家的經貿聯系越來越緊密,但是與東亞國家的貿易協商機制仍有待建立。最后,開展經濟對話。政府應積極開展東亞區域內政府間的經濟、金融以及貿易對話,繼而推動人民幣主導經濟區的迅速形成。

[1]李曉、丁一兵.亞洲的超越[M].北京:當代中國出版社,2006.

[2]陳志昂.東亞貨幣競爭性均衡與人民幣貨幣錨效應[J].經濟理論與經濟管理,2008(4).

[3]高海紅.最優貨幣區:對東亞國家的經驗研究[J].世界經濟,2007(6).

[4]石建勛、全淑敏、鐘建飛.人民幣成為區域主導貨幣的實證研究[J].財經問題研究,2011(1):58-67.

[5]李曉、丁一兵.論東亞貨幣合作的具體措施[J].世界經濟,2002(11).

[6]石建勛.人民幣的區域化和國際化基于[J].西部論叢,2009(2).

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16