注冊會計師個人特質(zhì)性別、學歷與審計質(zhì)量

2013-09-19 12:49:38暨南大學廣東廣州510000

商業(yè)會計 2013年19期

□(暨南大學 廣東廣州510000)

審計質(zhì)量是注冊會計師發(fā)現(xiàn)并披露財務報告錯誤和舞弊的聯(lián)合概率,DeAngelo(1981)如此解釋審計質(zhì)量。目前關于審計質(zhì)量國內(nèi)研究主要集中在影響審計質(zhì)量的因素上,更多的是規(guī)范性研究,有一定的主觀性。在實證方面,主要是集中審計質(zhì)量和審計費用、審計任期、會計師事務所規(guī)模上,而很少從注冊會計師的特質(zhì)方面,如年齡、性別、教育背景等方面考慮其出具的審計報告的審計質(zhì)量。而Hambric在1984年的研究表明,管理者特質(zhì)(年齡、職業(yè)、教育背景等)影響管理者解讀信息的能力。而我們知道注冊會計師個人是出具審計報告、制約審計質(zhì)量信息的主體,那么注冊會計師的個人特質(zhì)(如年齡、性別、學歷等)很可能會影響其所出具審計報告的真實性和準確性,進而影響到審計質(zhì)量。我國法律規(guī)定,出具的審計報告上必須有兩名注冊會計師的簽名,同時中注協(xié)還規(guī)定各省市級注冊會計師協(xié)會必須公開注冊會計師的執(zhí)業(yè)能力信息,包括了學歷和性別。而目前國內(nèi)在審計質(zhì)量方面,從注冊會計師個人特質(zhì)角度展開研究的基本上很少,希望本文具有一定的參考意義。

一、文獻回顧與研究假說

Bantel和jackson(1989)等發(fā)現(xiàn)公司的創(chuàng)新能力和高管的年齡和學歷存在著密不可分的聯(lián)系;Niessen發(fā)現(xiàn)在共同基金行業(yè)女性的職業(yè)經(jīng)理人更加謹慎,不走極端,在進行投資的時候更規(guī)避風險;陳傳明、孫俊華(2008)的研究表明,公司高管人員的性別、年齡、教育背景影響著公司的多元性;施丹、程堅(2011)的研究發(fā)現(xiàn),女性審計師要收比男性審計師更高的審計費用。由此我們不難發(fā)現(xiàn),國內(nèi)外對人口特質(zhì)的研究還主要集中在公司高級經(jīng)理人的行為上,而在對審計師個人特質(zhì)和審計質(zhì)量關系的研究上非常少,基于此,本文試圖從注冊會計師個人特質(zhì)——性別和學歷兩個角度來考察其是否會影響到對被審計單位審計質(zhì)量的判斷。

(一)注冊會計師的學歷。一般而言,審計人員的學歷代表著審計人員接受教育的程度,進而會影響其行為選擇。Aier等(2005)研究發(fā)現(xiàn),高學歷的CFO更不易發(fā)生盈余重述。王霞、薛躍、于學強(2011)研究發(fā)現(xiàn),CFO學歷越高,企業(yè)的財務報表越不易發(fā)生會計差錯。因而本文認為注冊會計師學歷越高,處理新的問題、更新知識結構的能力就越強,能客觀出具審計報告。基于以上分析,我們提出如下假設:

假設1:審計師的學歷越高,受教育程度越高,審計信息質(zhì)量越高。

(二)注冊會計師的性別。何威風等(2010)的研究發(fā)現(xiàn),高管團隊中男性比例越高的企業(yè),發(fā)生財務重述的概率越高;王霞、薛躍、于學強(2011)認為CFO是女性的企業(yè)會計信息質(zhì)量更高。基于以上學者的研究,我們推斷,女性審計師可能更加的保守、謹慎,在進行審計的時候可能會降低重要性水平,通過擴大審計范圍,增加審計工作量來降低審計的風險,從而提高審計信息質(zhì)量。而男性審計師可能會更加冒險,更加傾向于設置比較高的重要性水平,這樣就降低了其發(fā)現(xiàn)被審計單位會計信息差錯和財務舞弊的狀況,從而出具標準意見的審計報告書,而降低了審計信息質(zhì)量。基于以上分析,我們得出假設2:

假設2:女性審計師出具的審計報告較男性審計師而言獨立性更強,信息質(zhì)量更高。

二、研究設計

(一)樣本與數(shù)據(jù)。(1)樣本來自于2010年滬市A股全體上市公司,剔除了13家金融企業(yè)。(2)剔除了信息缺失和在注冊會計師協(xié)會網(wǎng)站上注冊會計師信息缺失的34家,得到有效數(shù)據(jù)755家。(3)數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫和注冊會計師協(xié)會網(wǎng)站。(4)數(shù)據(jù)處理軟件為SAS和excel。

(二)變量的定義。(1)審計質(zhì)量的替代變量。本文采用審計意見類型作為替代變量。即我們認為在我國這樣一個審計低價競爭的環(huán)境下,會計師事務所出具的非標準意見越多,說明其獨立性越強,審計質(zhì)量越高。(2)注冊會計師的學歷和性別。《中華人民共和國注冊會計師法》規(guī)定,審計報告應當由兩名具備相關業(yè)務資格的注冊會計師簽字,本文認為第一注冊會計師有較高的威望和聲譽,故選取第一注冊會計師的學歷和性別。(3)控制變量的選取。本文在借鑒前人的基礎上,把資產(chǎn)規(guī)模、償債能力、盈利能力、經(jīng)營活動中產(chǎn)生的現(xiàn)金流量、成長性和盈余管理程度等幾個財務指標設為控制變量。

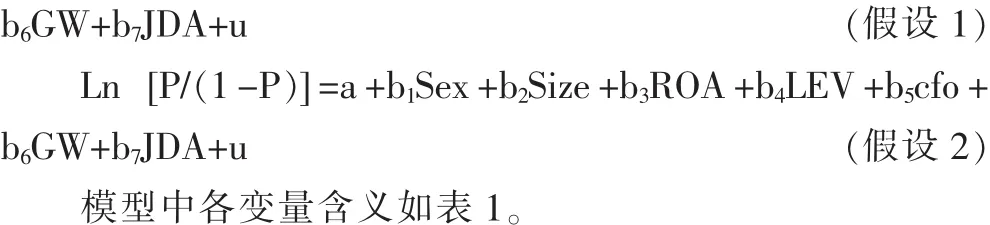

(三)模型的構建。基于已有研究文獻,考慮到以上因素,我們設計了2個logit模型進行回歸,模型的表達式為:

表1 變量名及含義

三、實證結果與分析

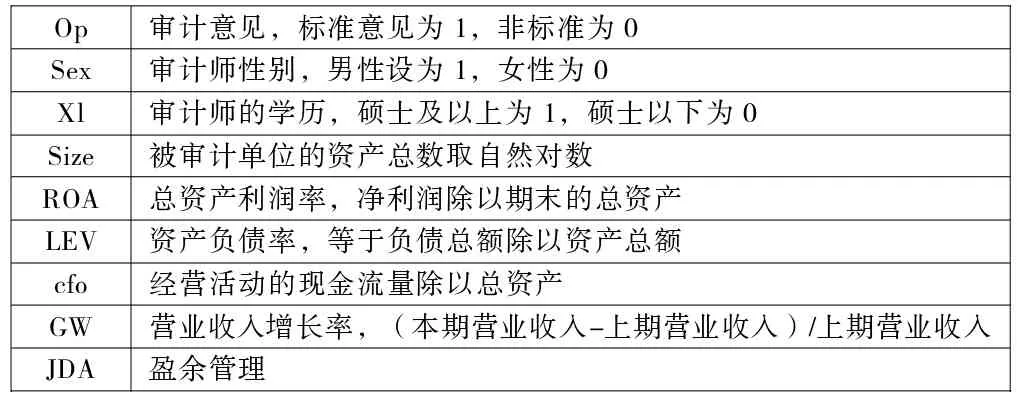

(一)描述性統(tǒng)計。從表2中我們不難發(fā)現(xiàn),2010年被出具了標準審計意見的一共有706家,而非標準意見的有49家。我們發(fā)現(xiàn)在兩組中,性別的均值分別為0.714和0.697,即在出具非標準審計意見的注冊會計師中,有71.4%的男性審計師,略高于出具標準審計意見的注冊會計師中69%的男性審計師。而出具標準意見的,高學歷比例幾乎持平。

表2 描述性統(tǒng)計

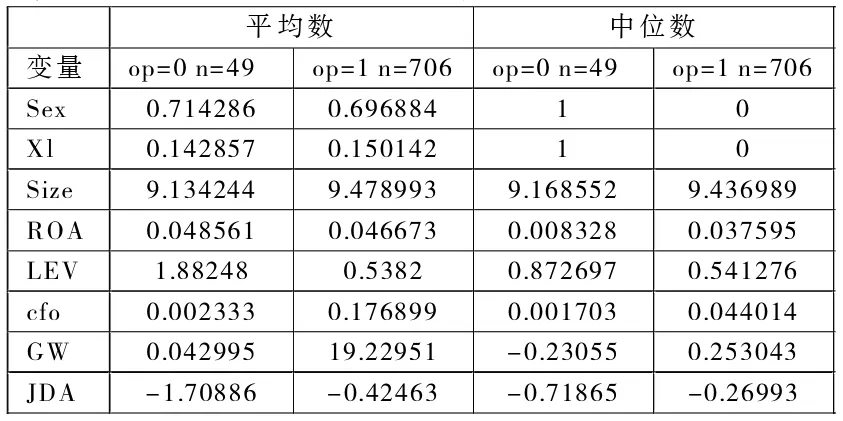

(二)pearson矩陣 。由表3我們不難看出在5%的顯著性水平下,審計意見類型和公司的規(guī)模以及公司的資產(chǎn)負債率是顯著相關,而公司總資產(chǎn)收益率、資產(chǎn)負債率都和cfo在5%的顯著性水平下正相關。說明資產(chǎn)負債率越高而被出具非標準審計意見的概率越大,而總資產(chǎn)收益率越高,被出具標準意見的可能性就越高。這和以前的學者的研究結果是相似的。性別、學歷也和審計意見類型相關,但是相關的程度非常微弱。

表3 pearson矩陣

(三)邏輯回歸。本文采用逐步回歸的方法分別以學歷和性別為分類變量,對進入模型的變量進行了篩選,篩選的結果如表4、表5。

表4 逐步回歸的結果

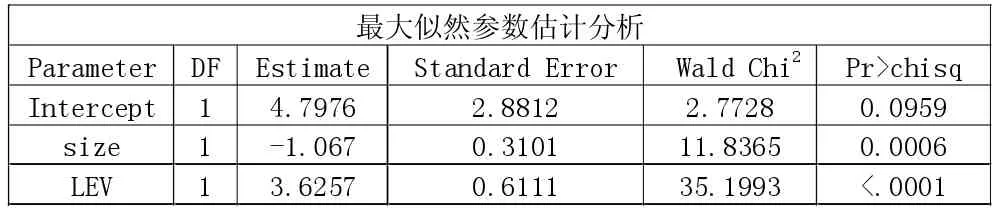

表5 最大似然函數(shù)估計參數(shù)

我們發(fā)現(xiàn)不管是在5%還是10%的顯著性水平下,通過篩選能夠進入方程的變量的只有LEV和Size,而學歷、性別和其他的因素都沒有通過檢驗。也就是說,學歷、性別這些個人特質(zhì)的因素與注冊會計師出具審計意見的類型沒有必然的聯(lián)系,和假設1和假設2相悖。而其他的財務指標也對方程沒有統(tǒng)計意義。

四、研究結論

通過實證研究表明,注冊會計師的個人特質(zhì)即學歷和性別對其出具的審計意見的類型沒有必然的聯(lián)系,而這和以往的學者的研究結論相悖,原因可能是以往的研究都是高管的個人特質(zhì)對公司治理和業(yè)績的影響關系,可能個人特質(zhì)在注冊會計師行業(yè)不適用。表5說明,公司的規(guī)模Size的系數(shù)為正,說明公司的規(guī)模越大,注冊會計師出具非標準意見的概率與出具標準意見的概率之比就越小,即公司的規(guī)模越大,被出具否定審計的可能性就更小。這和以前學者的研究結論一致。公司的資產(chǎn)負債率越高,注冊會計師出具非標準意見的概率與出具標準意見的概率之比就越大,說明資產(chǎn)負債率越高,公司的財務風險就越大,注冊會計師出于規(guī)避風險的目的傾向于出具非標準意見,提高其審計質(zhì)量。

而盈余管理JDA也對注冊會計師出具審計意見沒有影響,這和以往學者的研究結論不一致。潛在的原因可能是盈余管理的計算也需要花費一定的時間,而注冊會計師的時間是有限的,尤其是每年的12月到次年的4月,每一個注冊會計師在有限的時間里需要出具多份審計報告,在時間倉促的情況下,發(fā)現(xiàn)被審計單位進行盈余操縱的可能性就比較小,因而并不會影響出具審計意見的類型。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車工程學報(2017年2期)2017-07-05 08:13:02