從蘇寧電器到蘇寧云商:路徑、動因與績效

2013-09-19 12:49:38□

商業會計 2013年19期

□

(浙江財經大學會計學院 浙江杭州310018)

企業戰略轉型指企業根據其外部環境中的威脅和機遇結合企業內部資源和能力狀況,為克服在原有經營格局中所遇到的種種困難并獲得新的競爭優勢,對企業的戰略目標、達成目標的路徑和方法進行重新設計,并由此形成新的技術、產品和市場的過程。其實質是組織在成長過程中為應對復雜的動態環境變化,謀求未來生存與發展的競爭優勢,結合自身的資源和能力,使組織戰略內容或形態發生狀態上的根本變革的過程。蘇寧電器是我國傳統家電零售業的龍頭企業,面臨電子商務大發展的外部環境沖擊和自身業績下滑的窘境,采取了戰略轉型策略,值得其他傳統零售業企業借鑒。

一、路徑解讀

蘇寧電器主要通過兩條路徑來實現向蘇寧云商的戰略轉型。第一是不斷拓展經營品類,實施“超電器化”戰略;第二是持續強化科技創新,轉型云服務模式。

(一)“超電器化”,拓展經營品類

蘇寧在2009年提出“營銷變革”,嘗試全品類經營、全渠道拓展,推進營銷及服務創新。隨后,蘇寧通過公司電商業務即蘇寧易購,率先推進“超電器化”戰略,大力拓展非電器品類,將產品延伸至百貨、圖書、母嬰、虛擬產品等,并計劃向服裝、箱包、鞋帽、化妝、體育、醫療、保健、家居、食品及戶外等百貨類商品拓展,品類布局日趨完善。與此同時,在線下實體店方面,蘇寧于2012年9月3日推出新一代實體門店“蘇寧Expo超級店”,去掉了品牌標識中的“電器”二字。蘇寧超級店經營品類涵蓋17大類,在包含原有實體店銷售的3C產品和家電的基礎上,增加了百貨、日用、圖書、金融、虛擬產品等,實現了傳統家電零售業態的全面突破,真正實現了一站式購物,意味著蘇寧線下實體門店全面開啟“超電器化”進程。

拓展品類可以更為有效的利用公司的經營資源,從而提升公司業績,分散經營風險和擴大發展空間。具體地說,第一,拓展品類不僅可以降低新客戶獲取成本,分攤物流成本,而且能夠增加邊際效益,從而提升品類毛利率,實現公司業績增長的最終目的。第二,通過擴展經營范圍可以避免環境的不利影響,分散經營風險,提高經營安全性。第三,拓展品類可以擴大企業未來發展空間,使公司未來發展更具靈活性,且有利于企業抓住機遇,向前景好的新興行業轉移。

(二)走向云商,實現商業模式轉型

蘇寧走向云商布局已久。2006年蘇寧上線SAP系統,依托信息系統的支撐,建立內部共享服務平臺;與此同時,不斷優化供應鏈,提升管理效率;隨后經過多年經營積累,構建了面向內部員工的管理云、面向供應商的供應云以及面向消費者的消費云,并逐步推進云服務模式的全面市場化運作。2013年2月20日,“蘇寧電器”更名為“蘇寧云商”標志著蘇寧正式走向云商模式。云商模式主要體現在三個方面:第一,全面轉型互聯網零售而非僅將實體店與虛擬店融合,從企業的底層結構和經營模式上實現向互聯網公司的轉型。第二,打造基于企業自身能力和資源實現對供應鏈上游和消費者的物聯網化服務。第三,基于數據、信息的資源平臺構建大數據時代管理。

云商模式的上述特征,可為企業帶來以下三方面的益處:一是云商模式要求實體店面與虛擬店面相互融合、協同合作,將最大程度地發揮線上線下的協同效應,提升經營效率;二是供應鏈效率的提高是零售行業發展的關鍵,物聯網的建立將使供應鏈效益得到極大的提高;三是大數據時代的管理能夠使消費者隨時掌握所購產品的信息、狀態和所能享受的服務,從而收獲更好的體驗效果。

二、動因分析

首先,電子商務的迅猛發展對其經營造成了巨大的沖擊;其次,自身業績的下滑使其未能實現預期目標;最后,蘇寧長期經營積淀了戰略轉型的資源和能力,這三方面共同作用將其推向了蘇寧云商。

(一)電子商務發展迅猛,網購渠道分流線下

企業與環境之間同生共塑、相互依存,處理環境與企業能力之間的關系也是戰略管理的核心。因此,我國網絡購物的興起是此次蘇寧戰略轉型的外部動因。從2002年到2012年,我國電子商務以爆發式的發展速度引起世人的矚目,國內電子商務領軍企業也迅速成長,除在2012年已突破1萬億交易額的阿里巴巴集團遙遙領先外,在B2C電子商務領域排名第二的京東商城去年交易量已倍增至600億元以上,而去年蘇寧在電子商務平臺實際銷售額僅為180億元。在與天貓和京東商城的對峙中,蘇寧易購在B2C網絡零售市場占有率僅為3.46%,而前兩者的份額分別為52.1%和22.3%。

(二)收入增長趨緩,業績低于預期

企業業績的好壞影響戰略轉型的可能性,當業績未達到預期時,戰略轉型的可能性較大。蘇寧業績的下滑是造成此次戰略轉型的根本原因。筆者以2008年為基期,計算2009年至2012年各項財務數據變動情況,以此對蘇寧近五年營業收入和營業利潤的變化趨勢進行分析,詳見表1。

表1 蘇寧2008年至2012年營業收入和利潤變化趨勢

從表1中可以發現,蘇寧在2008年至2011年這四年間的營業收入和利潤總額均增長迅速。至2011年營業收入和利潤總額更是分別達到了2008年的188.17%和219.37%。反觀2012年,一方面營業收入僅同比增長了4.76%;另一方面利潤總額卻同比減少了53%之多。

(三)具有遠見的高管層,較充分的轉型積淀

根據科斯理論,市場機制及企業高管層分別在企業內外起協調作用,因此企業高管層也對戰略轉型起著主導作用。企業戰略轉型過程具有模糊、復雜和缺乏結構性的特征,戰略轉型從本質上是一種選擇與判斷,受其所在社會的局限、企業目標和偏好的約束,尤其是高管層的意愿在決定企業戰略和所采用的特定方法中起重要作用。蘇寧在民營企業家張近東先生的帶領下,在短短10余年時間里從一家名不見經傳的家電批發商發展成為國內最大的家電連鎖企業,并完成了兩次成功的戰略轉型。蘇寧高管層在發現市場內外部變革后,便毅然決定進行第三次戰略轉型。

在資源和能力方面,蘇寧經過多年的經營積累,具有較為充分的轉型積淀,擁有良好的戰略轉型發展基礎。第一,從2006年公司上線SAP系統至今,蘇寧一直注重持續強化科技創新,具備轉型云服務的技術基礎。第二,蘇寧一直重視人才的引進,儲備了一批各有所長的人才,具備戰略轉型的人才基礎。第三,蘇寧眾多線下門店以及蘇寧超級店能夠為顧客帶來更好的用戶體驗,成為了使其趕超天貓和京東商城等電商巨頭的最大優勢。第四,蘇寧在資金、信息及物流基礎等方面具有先天優勢。第五,蘇寧極高的品牌價值是推進戰略轉型的催化劑,2012年蘇寧品牌價值增長為815.68億元,連續多年領跑我國商業零售企業,這無疑將加快其戰略轉型的進程。

三、戰略轉型績效

針對戰略轉型績效,本文分別從財務績效和市場績效兩方面進行研究。現階段蘇寧正處于戰略轉型的初期,由于其轉型初期成本過高等因素的存在,導致財務指標往往不能客觀反映轉型績效,本文僅對蘇寧此次轉型的市場績效進行分析,采用調整的累計收益率考察其市場反應。即采用公告日前后股價變動事件分析方法,考察事件前后各五個交易日的累積回報率的變化,并將其與市場指數累計回報率進行比較和調整,得到累計調整回報率,即個股累計實際回報率減去市場指數累計實際回報率。本文的數據來源于巨潮資訊網,采用每日收盤價計算個股實際回報率;市場指數采用上證指數,與前股價選擇保持一致,指數回報率也根據收盤指數進行計算。

本文通過資本市場對蘇寧戰略轉型進程中的兩個標志性事件——“變更LOGO事件”和“更名事件”的反應,來觀察蘇寧戰略轉型的市場績效。如前所述,前者發生于2012年9月3日,蘇寧推出新一代實體門店“蘇寧Expo超級店”,并去掉品牌LOGO中的“電器”二字,宣布其“超電器化”戰略轉型正式拉開序幕;后者發生于2013年2月20日,“蘇寧電器”更名為“蘇寧云商”,宣告了轉型云商模式的全面啟動。考慮到蘇寧電器作為行業龍頭企業受市場關注度較高,且企業正處于戰略轉型的敏感期,市場能對其發生的事件在最短時間內做出反應,所以將二者的事件期間設為[-5,5],即事件日前5到事件后5個交易日,共計11個交易日。另外,為了排除蘇寧發生的其他事件產生的干擾,本文將“更改LOGO事件”和“更名事件”的估計期確定為[-85,-6],兩個估計期間內均未發生其他潛在影響股價的重大事件。

(一)蘇寧與深證A股指數日收益率對比

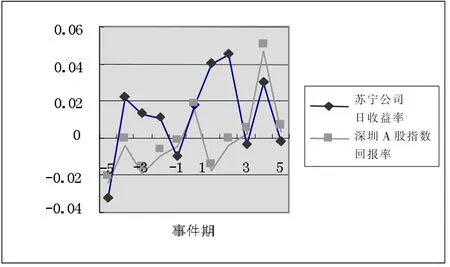

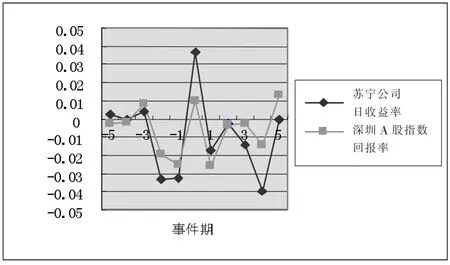

“更改LOGO事件”和“更名事件”期間,蘇寧與深證A股指數日收益率變動趨勢分別見圖1和2。

圖1“更改LOGO事件”日收益率變動趨勢圖

圖1顯示了在“更改LOGO事件”發生前后11個交易日內,蘇寧日實際收益率與深證A股指數回報率的變動趨勢,由相差不大到發生較大差異,最后兩者趨同。其中,從事件日后開始的兩日內,蘇寧日收益率變動幅度大幅超過深證A股收益率,即在[0,2]期間內其收益率遠高于深證綜合A股指數回報率,此后二者逐漸趨同。這表明蘇寧“更改LOGO事件”在證券市場上帶來了短時間內的顯著正向增長。圖2“更名事件”中蘇寧日收益率與深證A股指數回報率在事件期2013年2月6日至2013年2月26日11個交易期內,變化趨勢基本一致,表明“更名事件”的市場反應程度較小。

筆者分別利用SPSS軟件對兩個事件期估計期內的Rt值和Rmt值進行回歸分析,得到的結果如表2所示。通過兩個事件回歸結果中的t值和F值可見,兩個事件中Rt和Rmt之間的線性關系均較為顯著,且R2均大于0.02,說明兩個模型的解釋能力較好。

(二)蘇寧超額累積回報率

表2 回歸分析結果表

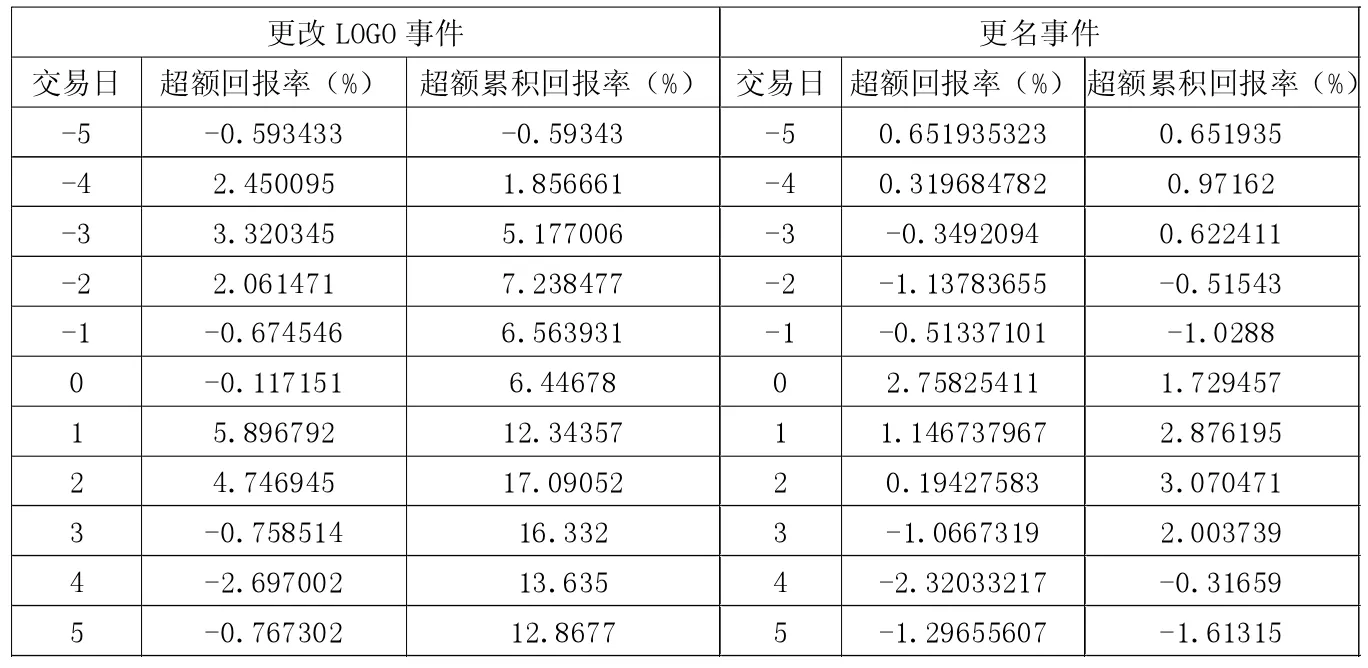

表3 蘇寧“更改LOGO事件”和“更名事件”期間每日超額回報率和超額累積回報率

圖2“更名事件”日收益率變動趨勢圖

根據表2中線性關系列出的擬合模型,分別計算出事件期內蘇寧每天的超額回報率AR和超額累積回報率CAR的值,詳見表3。

從超額回報率和超額累積回報率來看,一方面,“更改LOGO事件”的超額累積回報率在事件期內的變化明顯,在事件日前股價已呈現明顯上行趨勢,事件日后的兩日內股價更是大幅上漲。從-5日開始的時間期內,超額累積收益率基本處于上升通道中,直至2日達到最高點,并持續維持在較高水平。超額累積收益率從3日開始慢速下滑,該趨勢延續到5日后不再上升。另一方面,“更名事件”的超額累積收益率在事件發生日和第二日實現較高的增長,其余期間的變化較小,最后超額累積收益率的變動值僅達1.61%。由此可見,“更改LOGO事件”給公司帶來了正面的市場影響,而“更名事件”產生的市場反應較弱,幾乎可以忽略不計。從以上分析可以得出兩點結論,一是蘇寧“更改LOGO事件”消息的發布屬于重大利好消息,對蘇寧價值增值具有非常強烈的刺激作用,市場在短期內的積極反應給股東帶來了財富的增加;二是“更名事件”在市場上反應極小,其主要原因一方面是“更改LOGO事件”已經提前產生了利好反應,另一方面是因為云商模式作為全球首創模式,其未來發展不確定性較高。結合兩大事件,可以發現蘇寧此次戰略轉型得到了資本市場的認可,給股東帶來了正的回報。

綜上所述,蘇寧電器轉型為蘇寧云商主要通過兩條路徑:一是“超電器化”戰略的實施,實現銷售商品的品類擴充;二是持續強化科技創新,轉型云服務模式。筆者認為,蘇寧戰略轉型最主要的動因一方面是為了應對電子商務的沖擊,走出業績下滑的窘境;另一方面是由于蘇寧早已完成了轉型前的積淀,能夠最小化轉型風險。通過事件研究法可以發現,蘇寧此次戰略轉型得到了市場的認可,為股東創造了財富。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41