新型保險合同負債計量研究

2013-09-19 12:49:38□

商業會計 2013年19期

□

(浙江財經大學 浙江杭州310018)

近十年來,IAS一直致力于整合各國公認會計準則在保險會計核心問題上的差異,目前國際上認可DP(2007年5月IASB推出的《討論稿——保險合同初步意見》)所提出的三要素法計量保險合同負債。2010年7月30日,IASB發布了保險合同準則征求意見稿(Exposure Draft:Insurance Contracts,以下簡稱“ED”),規定采用履約現金流現值加剩余邊際計量保險合同準備金,該征求意見稿確定了會計處理方法采用原則導向、保險負債計量模式采用構建模塊法的原則,以提高財務報告的可比性和質量。

一、保險合同負債計量模式

ED的核心內容是保險合同的計量,其復雜性成為保險合同會計中的一個難點。為了使保險公司提供更相關可靠的信息,消除資產負債不配比現象,增加財務報告的可比性,ED建立了以原則為導向的保險合同會計處理方法,建議所有保險合同的準備金計量采用構建模塊法。這種方法將計量保險合同的金額歸于三個模塊,分別是:未來現金流量、貨幣時間價值、風險調整和剩余邊際。

(一)未來現金流量

保險合同的未來現金流包括:主要由保費收入引起的現金流入;主要由保險事故發生后的賠付支出以及發生的相關費用、保險合同承諾的保證利益、構成推定義務的非保證利益及內嵌衍生工具產生的現金流引起的現金流出。對于具有參與分紅特征的保險合同,還需考慮未來給付的紅利。

ED強調采用明確的當前、無偏估計,即保險人站在自身角度,根據資產負債表日可供利用的所有信息更新 (包括保險人履行保險合同產生的現金流量金額、時間和不確定性相關的信息),基于未來可能的現金流量的概率加權平均值 (即期望值)來估計未來現金流,估計結果應盡可能與可觀察到的市場數據相一致。在每一個資產負債表日,保險人都應當重新估計履行保險合同產生的未來現金流出減去未來現金流入的預期現值,如有變化,變動額應計入當期損益。此外,對于保單取得成本,ED規定,增量保單取得成本包含于履行保險合同產生的未來現金流出現值,非增量保單取得成本在發生時計入當期損益。

(二)貨幣時間價值

由于大多保險合同特別是壽險合同涉及較長的期間,因此,保險人必須考慮貨幣時間價值,采用當前的市場折現率(反映負債現金流的貨幣時間價值)對估計的未來現金流量進行貨幣時間價值調整。ED要求采用的折現率不得鎖定,應當與金融工具的可觀察當前市場價格一致,這里所說的金融工具需反映保險合同負債現金流量特征 (如計價貨幣、時間、流動性等方面)。如果保險合同的現金流量依賴于特定資產的業績,那么折現率需要反映這一情況。

IASB目前傾向性的意見是:對于未來保險利益不受對應資產組合投資收益影響的合同(比如傳統險、非壽險),應當根據與負債現金流出期限和風險相當的市場利率確定折現率,該折現率可采用無風險利率加低流動性溢價調整進行估計,溢價需考慮流動性風險、稅收效應及信用風險等。而對于未來保險利益隨對應資產組合投資收益變化的保險合同(比如分紅險),應當根據對應資產組合預期產生的未來投資收益率確定折現率。該折現率需考慮下列因素的影響:當前及未來賬戶的資產組合、資產當前和預期投資收益情況、賬戶的投資管理、投資策略和再投資策略、當前市場利率、投資費用等。

(三)反映不確定性和未來利潤的邊際

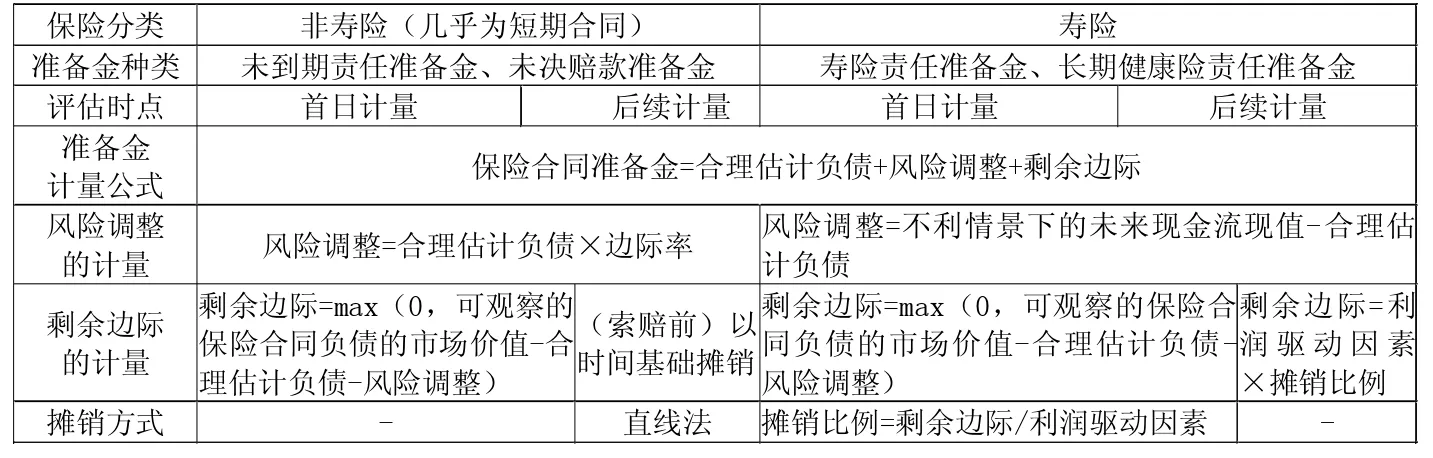

1.風險調整。由于未來現金流存在不確定性,ED通過風險調整來補償保險人承擔的風險,即根據未來現金流時間和金額的不確定性進行調整。風險調整的計量金額,應當等于保險人為了不承擔風險所愿意合理支付的最大金額,這里的風險是指最終履約現金流超過預期現金流的情形。關于計量風險調整的具體方法,ED為避免多種方法所帶來的實務多樣化、降低計量相關性等問題,只允許保險人采用置信區間法、尾部條件期望法和資本成本法。筆者根據研究的需要,按保險對象將保險合同分類為非壽險和壽險合同,就我國相關意向性指導標準分別進行闡述。具體見下表。

保險分類 非壽險(幾乎為短期合同) 壽險準備金種類 未到期責任準備金、未決賠款準備金 壽險責任準備金、長期健康險責任準備金評估時點 首日計量 后續計量 首日計量 后續計量準備金計量公式 保險合同準備金=合理估計負債+風險調整+剩余邊際風險調整的計量 風險調整=合理估計負債×邊際率 風險調整=不利情景下的未來現金流現值-合理估計負債剩余邊際的計量剩余邊際=max(0,可觀察的保險合同負債的市場價值-合理估計負債-風險調整)(索賠前)以時間基礎攤銷剩余邊際=max(0,可觀察的保險合同負債的市場價值-合理估計負債-風險調整)剩余邊際=利潤驅動因素×攤銷比例攤銷方式 - 直線法 攤銷比例=剩余邊際/利潤驅動因素 -

(1)非壽險合同。風險調整=合理估計負債×邊際率。其中,未到期責任準備金的合理估計負債=未來現金凈流出的現值;未決賠款準備金的合理估計負債應確定一個基數,對負債期限大于1年的計量單元進行折現;邊際率可采用我國行業指導置信水平:未到期3%、未決2.5%。

(2)壽險合同。出于我國現實情況的考慮,目前建議使用情景對比法進行計量:風險調整=不利情景下的未來現金流現值-合理估計負債。這里的不利情景的確定應基于對保險負債未來現金流的不確定性的分析 (目前尚未出臺指導性標準),通常考慮的因素有:死亡率的變動(定期壽險應考慮死亡率增加,年金險通常應考慮死亡率減少)、退保率的變動(根據產品特征確定退保率的變動方向)、費用增加的情景、非分紅險應采用和合理估計負債相同的折現率、分紅險需考慮預期投資收益的變動。值得注意的是,在每個會計報告日,保險人都要全部予以重新計量風險調整,其變動額計入當期損益。

2.剩余邊際。剩余邊際只有當初始確認保險合同負債存在首日利得時才存在,是為避免確認首日利得而存在的邊際。

(1)在首日計量時,會出現兩種情形:

情形一:當可觀察的保險合同負債的市場價值>(未來合理估計負債+風險調整)時,產生首日利得。根據ED的規定,為防止在保險合同負債初始計量日產生首日利得,保險人應當將其確認為剩余邊際,作為保險合同負債的一部分,不計入當期損益,即剩余邊際=首日利得。此時,剩余邊際需要在后續保單年度進行攤銷。

情形二:當可觀察的保險合同負債的市場價值<(未來合理估計負債+風險調整)時,產生首日損失,應當予以確認并計入當期損益,此時剩余邊際=0,不需要在后續保單年度進行攤銷。

其中,可觀察的保險合同負債的市場價值=保費收入-市場一致的獲取成本,合理估計負債是保險合同產生的預期未來現金流出的現值。

(2)后續計量時,ED要求保險人對剩余邊際按期計提利息,并采用系統、合理的方法,基于時間基礎(或預期賠付的時間),按某項利潤驅動因素予以釋放或攤銷,釋放部分確認為利潤,計入當期損益。如何選取利潤驅動因素,各國間差異較大。IASB與FASB也尚未對剩余邊際的釋放模式達成一致意見。

我國《保險合同相關會計規定》沒有對利潤驅動因素的選擇明確規定,僅指出保險公司對首日確定的剩余邊際進行后續計量時,在分析保險合同的利潤釋放模式的基礎上,選擇合理的利潤驅動因素 (應當與公司承擔風險和提供服務的模式相匹配)來攤銷,包括風險調整、預期未來賠付的現值(壽險)、預期未來保費收入的現值、預期未來有效保單紅利成本的現值(分紅險)、賬戶價值(萬能險和投連險)、保單剩余的時間(即直線法)、兩個或多個利潤驅動因素的組合。如果存在利潤驅動因素不遞減的情況,需要考慮利潤驅動因素的選取是否合理。

(3)評估假設變更后的后續計量。從表中可以看出,確定未來現金流的無偏加權估計值涉及到多個變量假設 (根據資產負債表日可供利用的更新信息確定),假設一旦變更會影響到剩余邊際的后續計量。IASB和FASB在2010年2月的聯合會議上對此問題進行了討論,暫時投票支持下述做法:在首日計量時確定每期邊際攤銷額和利潤驅動因素的比例K(攤銷比例),這一比例不隨假設的變化而調整。后續計量時,評估時點未攤銷的邊際=K×根據調整后假設計算的利潤驅動因素的現值。該做法的優點是將所有評估假設引起的合理估計負債的變化計入當期損益,能立即體現在利潤表上,提供給使用者有用的信息。

(四)針對短期合同的簡化處理

ED要求保險期間小于或接近于1年,且不包含重大影響現金流量變動性的嵌入期權或其他衍生工具的保險合同,應當按照簡化方法(快捷方法)對其索賠前負債進行計量。此簡化方法適用于所有提供短期保險且條款簡單的合同。簡化方法如下:在初始計量日,索賠前負債金額=初始確認日已經收到的保費 (首期保費)+未來將收取保費的預期現值-增量保單取得成本。在后續計量日,采用直線法按時間基礎進行攤銷,減少索賠前負債的賬面價值(即通過收益轉出);如果預期賠付的時間不同于時間基礎,保險人應當以預期賠付的時間為基礎降低索賠前負債的賬面價值。對于索賠后階段,保險人應當使用三個構建模塊進行計量,同時將所有剩余邊際轉入收益。

(五)保險合同負債的主要新增列報和披露

1.匯總邊際法。這是ED提出的全新的綜合收益表列報方式,其遵循“模塊法”計量模型的理念,重在清晰地反映提供保險服務和承擔風險而賺取的收益,直觀地反映利潤的各項來源。在綜合收益表上應當列示:承保邊際變動、首日利得或損失、非增量保單取得成本、經驗調整和估計變更當期影響額、保險合同負債的利息。

2.充分披露保險合同準備金計量信息。ED要求披露重大假設選取過程,包括折現率及相關低流動性溢價的選取方法。

3.簡化方法的披露。需要進行負債充足性測試并披露采用未賺保費的分析及采用相應收益模式的理由。

二、提高保險合同負債計量可靠性的建議

(一)單獨計量保險合同權利與義務

ED將保險合同權利和義務之間的凈額確認為一項資產或負債的模式,即確認一項負債凈額,只能反映公司未來凈現金流,而不能反映公司未來可能支付的賠款和給付,也不能反映未來可能的現金流入。此外,收益列報采用的匯總邊際模式,無法反映保費收入、費用、賠款、退保金等重要信息。因此,亟需制定一種基于保險合同的權利和義務單獨計量原則的列報方式,使得會計信息使用者可以一目了然地掌握更詳細的核心利潤信息,更易于理解保險公司的財務報表。

(二)加大研究力度,完善計量準則

在對保險負債問題的研究中,由于風險調整和剩余邊際這些新概念的復雜性,對風險調整和剩余邊際進行明確計量將大幅度增加會計信息提供者的成本,尤其在相關準則、操作指南沒有細化之前,計量結果很可能降低保險業財務報告的可靠性,從而違背了會計準則制定者的初衷。同時從會計實務操作角度考慮,實務上難以區分風險調整和剩余邊際,且ED也未對其計量方法和后期轉入利潤的模式做出具體的規定,操作難度較大。因此,加強保險領域研究力度,完善相關保險合同負債計量的公認準則迫在眉睫。

(三)提供更多的專業判斷空間

模塊法中涉及的變量,只有權益價格和利率等少數變量可以通過觀察直接從市場取得;而譬如疾病率、死亡率、未來理賠的頻率和程度、退保率等大部分變量,需要在綜合各種可獲得的信息后主觀作出專業判斷。同時,利率與未來現金流量的測算、風險調整的明確計量、邊際的校準等會計核算都離不開精算技術的參與。因而精算師和財務人員的客觀獨立性與職業道德備受考驗。提高保險精算人員的業務素質水平,保證保險公司精算結果的準確性和損益不受任意操縱,是一個重要課題。