基于因子分析的房地產(chǎn)上市公司財務(wù)績效評價研究

2013-09-19 12:49:42□

商業(yè)會計 2013年19期

□

(南華大學(xué)經(jīng)濟(jì)管理學(xué)院 湖南衡陽421001)

房地產(chǎn)產(chǎn)業(yè)在我國國民經(jīng)濟(jì)中占有十分重要的地位并發(fā)揮重要的作用。研究房地產(chǎn)上市公司的財務(wù)績效評價,可以更準(zhǔn)確衡量經(jīng)營者的經(jīng)營業(yè)績,并從績效評價結(jié)果中找出企業(yè)存在的問題,以保障房地產(chǎn)產(chǎn)業(yè)健康穩(wěn)定的發(fā)展。本文利用SPSS分析軟件對收集到的我國房地產(chǎn)上市公司的財務(wù)數(shù)據(jù)進(jìn)行分析,使用多元統(tǒng)計分析中的因子分析,用較少綜合指標(biāo)代替原有指標(biāo),可更清晰地看到房地產(chǎn)上市公司的各主因子的實(shí)際得分,并針對其薄弱環(huán)節(jié)進(jìn)行改進(jìn)。

一、因子分析模型的建立以及財務(wù)指標(biāo)的選取

(一)因子分析模型的構(gòu)建

因子分析方法的主要原理是從研究變量內(nèi)部相關(guān)的依賴關(guān)系出發(fā),把一些存在強(qiáng)相關(guān)的變量歸結(jié)為少數(shù)幾個綜合因子,即將相關(guān)性比較強(qiáng)的幾個變量歸為一類,用較少的幾個具有實(shí)際意義的因子去反映元數(shù)據(jù)的大部分信息。模型具體描述如下:

假設(shè)觀測系統(tǒng)有k個評價指標(biāo),m個觀測單位,因子分析的數(shù)學(xué)模型就是把m個觀測單位分別表示為m個公共因子和一個特殊因子的線性加權(quán)和,即

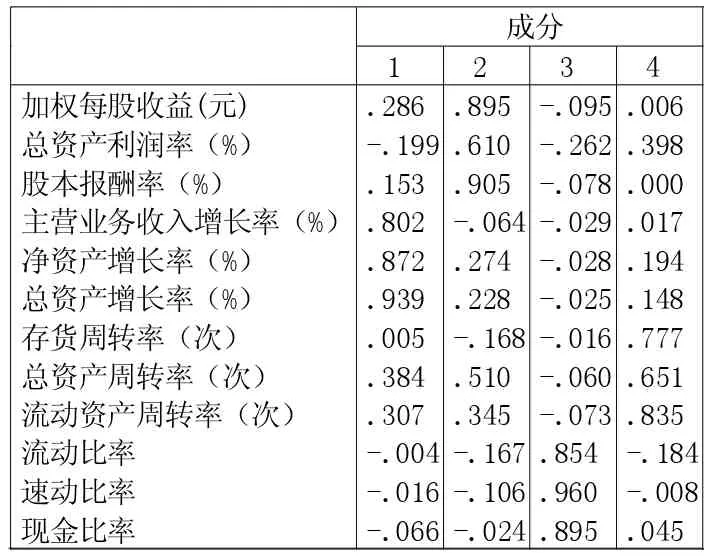

式中,m 本文基于評價指標(biāo)選擇的全面性、準(zhǔn)確性以及數(shù)據(jù)可獲取性原則,在閱讀大量文獻(xiàn)的基礎(chǔ)上,借鑒了前人研究成果,根據(jù)因子分析模型的相關(guān)數(shù)據(jù)需要,結(jié)合房地產(chǎn)上市公司的特點(diǎn),為了完整全面反映房地產(chǎn)上市公司的財務(wù)狀況,從盈利能力、償債能力、成長能力和營運(yùn)能力四個方面選取了12個財務(wù)指標(biāo),建立財務(wù)績效評價體系。 選擇的指標(biāo)如下:加權(quán)每股收益(X1)、總資產(chǎn)利潤率(X2)、股本報酬率(X3)、主營業(yè)務(wù)收入增長率(X4)、總資產(chǎn)增長率(X5)、存貨周轉(zhuǎn)率(X6)、總資產(chǎn)周轉(zhuǎn)率(X7)、流動資產(chǎn)周轉(zhuǎn)率(X8)、流動比率(X9)、速動比率(X10)、現(xiàn)金比率(X11)、凈資產(chǎn)增長率(X12)。 本文所搜集的財務(wù)數(shù)據(jù)主要來源于滬深兩市證券交易所網(wǎng)站、新浪財經(jīng)網(wǎng)站、同花順數(shù)據(jù)處理軟件等。根據(jù)上交所和深交所的統(tǒng)計數(shù)據(jù)截止到2011年末,滬深A(yù)股上市的房地產(chǎn)公司共有134家,本文以這134家房地產(chǎn)上市公司的2011年年報中所披露的財務(wù)指標(biāo)數(shù)據(jù)作為樣本數(shù)據(jù),為了保證數(shù)據(jù)樣本的精確性與有效性,消除異常樣本對研究結(jié)果的影響,剔除了以下情況:房地產(chǎn)業(yè)收入占主營業(yè)務(wù)收入不足50%;財務(wù)指標(biāo)數(shù)據(jù)不完整的;財務(wù)指標(biāo)表現(xiàn)異常的ST類型房地產(chǎn)上市公司,最終得到符合條件的房地產(chǎn)上市公司樣本共74家。 將原始數(shù)據(jù)導(dǎo)入SPSS16.0,首先對樣本進(jìn)行KMO測度及巴特利檢驗來驗證指標(biāo)相關(guān)性,判斷樣本數(shù)據(jù)是否適合做因子分析,分析結(jié)果顯示KMO值為0.661,由此,我們由統(tǒng)計學(xué)知識可以看出,房地產(chǎn)上市公司的財務(wù)數(shù)據(jù)適合做主成分分析。巴特利球體檢驗的值為859.598,自由度為66,檢驗的P值為0.000,小于1%,認(rèn)為變量間相關(guān)性較高,適合做因子分析。 對于房地產(chǎn)上市公司的財務(wù)數(shù)據(jù)的因子分析我們采用主成分分析法,來計算各個因子的特征值、方差貢獻(xiàn)率和累計方差貢獻(xiàn)率。本文按因子特征值大于1,且累計方差達(dá)到80%以上的原則提取了4個公共因子,這4個公共因子包含了12個原始變量的大部分信息,因此可以用這個4個公共因子來評價房地產(chǎn)上市公司的財務(wù)績效水平,具體如下頁表1。 本文用Varimax方法對因子載荷矩陣進(jìn)行正交旋轉(zhuǎn),使得各旋轉(zhuǎn)后的因子載荷明顯向兩極分化,可以更好地解釋公共因子的意義,旋轉(zhuǎn)后的因子載荷矩陣如表2。 表2 從表2中可以看出:第一公共因子在主營業(yè)務(wù)收入增長率、總資產(chǎn)增長率和凈資產(chǎn)增長率上有較高載荷,而這三個指標(biāo)從不同側(cè)面代表了房地產(chǎn)上市公司的發(fā)展成長能力,所以稱為成長因子。第二公共因子在加權(quán)每股收益、總資產(chǎn)報酬率和股本報酬率上有較高載荷,而這三個指標(biāo)反映的是房地產(chǎn)上市公司的盈利能力,所以稱之為盈利因子。第三公共因子在流動比率、速動比率和現(xiàn)金比率上有較高載荷,這三個指標(biāo)反映的是房地產(chǎn)上市公司的償債能力,所以稱之為償債因子。第四公共因子在存貨周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率和流動資產(chǎn)周轉(zhuǎn)率上有較高載荷,這三個指標(biāo)反映的是房地產(chǎn)上市公司的營運(yùn)能力,所以稱之為營運(yùn)因子。 表3 根據(jù)SPSS輸出的因子得分系數(shù)矩陣結(jié)果如表 3,將表中成分得分帶入因子得分函數(shù): 由公式(2)和表 3,我們可以得出房地產(chǎn)上市公司單個因子的得分。 財務(wù)績效綜合得分評價模型為: 其中dj表示第j個公共因子的權(quán)重,即第j個公共因子的方差貢獻(xiàn)率占4個公共因子的累計方差貢獻(xiàn)率的比重。根據(jù)表3,可以計算出4個公共因子的權(quán)重依次為:成長能力為0.2739,盈利能力為0.2598,償債能力為0.2606,營運(yùn)能力為0.2026。 根據(jù)公式(3),利用 Excel計算出樣本公司的財務(wù)績效綜合得分表4所示。 從上表可以看出,我國房地產(chǎn)上市公司成長能力水平較高的有招商地產(chǎn)、華夏幸福和首開股份。盈利水平能力較高的有華夏幸福、北京城建和廣宇發(fā)展。償債水平較高的有深長城、銀億股份和億城股份。營運(yùn)能力較高的有豐華股份、保利地產(chǎn)和宋都股份。綜合財務(wù)績效水平處于0.4以上的有12家,但是除了華夏幸福的各個綜合指標(biāo)都達(dá)到了行業(yè)內(nèi)一個較高水平外,其余上市公司四項指標(biāo)差異化比較大,比如深長城的償債能力行業(yè)內(nèi)排名領(lǐng)先,盈利能力就比較靠后,可見我國房地產(chǎn)上市公司企業(yè)內(nèi)部的發(fā)展不平衡,即便綜合財務(wù)績效比較好的公司也有其欠缺的地方,有很大的發(fā)展和完善空間。 表4 分析各公共因子權(quán)重可以看出,房地產(chǎn)上市公司的成長能力和償債能力在綜合財務(wù)績效中占的權(quán)重比較高。可見近幾年來國家不斷出臺的一些宏觀調(diào)控政策,比如“限購令”、“限貸令”以及加強(qiáng)對開發(fā)商貸款的管制等,對我國房地產(chǎn)上市公司的綜合財務(wù)績效影響比較大。 綜合績效得分處于前12名的除了深物業(yè)和萬科,其余10家全部是國有企業(yè),具體分析不難發(fā)現(xiàn)其大多數(shù)都參與了國家的新農(nóng)村、新城鎮(zhèn)及政府用地的規(guī)劃與開發(fā),而民營企業(yè)則較少參與。其中處于第一的華夏幸福的成長能力水平和盈利能力水平在房地產(chǎn)業(yè)都處于領(lǐng)先地位,主要是華夏幸福與政府簽訂園區(qū)整體的排他性協(xié)議,參與了政府多項工程建設(shè),使得其收益率以及各項財務(wù)指標(biāo)的增長率都大幅提高。其次華夏幸福期間進(jìn)行大量股權(quán)融資,使其償債水平能力處于房地產(chǎn)業(yè)的非領(lǐng)先水平,但是其總體財務(wù)狀況良好。 針對房地產(chǎn)業(yè)前期投入成本比較大,回收周期比較長以及普遍存在著自有資金比較少的情況,我國房地產(chǎn)公司應(yīng)借鑒華夏幸福的成功經(jīng)驗,向股權(quán)融資模式轉(zhuǎn)移。 綜合以上分析,我國房地產(chǎn)上市公司處于中等水平的占大多數(shù),都有很大的發(fā)展空間。借助財務(wù)績效評價體系可以認(rèn)清企業(yè)的優(yōu)勢和劣勢,使企業(yè)進(jìn)一步優(yōu)化其資本結(jié)構(gòu),加強(qiáng)財務(wù)管理,以適應(yīng)國家的宏觀調(diào)控,規(guī)避財務(wù)風(fēng)險。(二)財務(wù)指標(biāo)的選取

二、因子分析模型在房地產(chǎn)上市公司財務(wù)績效評價中的實(shí)際應(yīng)用

(一)研究樣本的選擇

(二)指標(biāo)間相關(guān)性分析

(三)數(shù)據(jù)的處理

(四)公共因子的命名解釋

(五)房地產(chǎn)上市公司的公共因子得分

三、我國房地產(chǎn)上市公司財務(wù)績效實(shí)證研究結(jié)果與分析

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04